@Jesse_meta 相信会越来越好

比特币橙子Trader

用户暂无简介

比特币橙子Trader

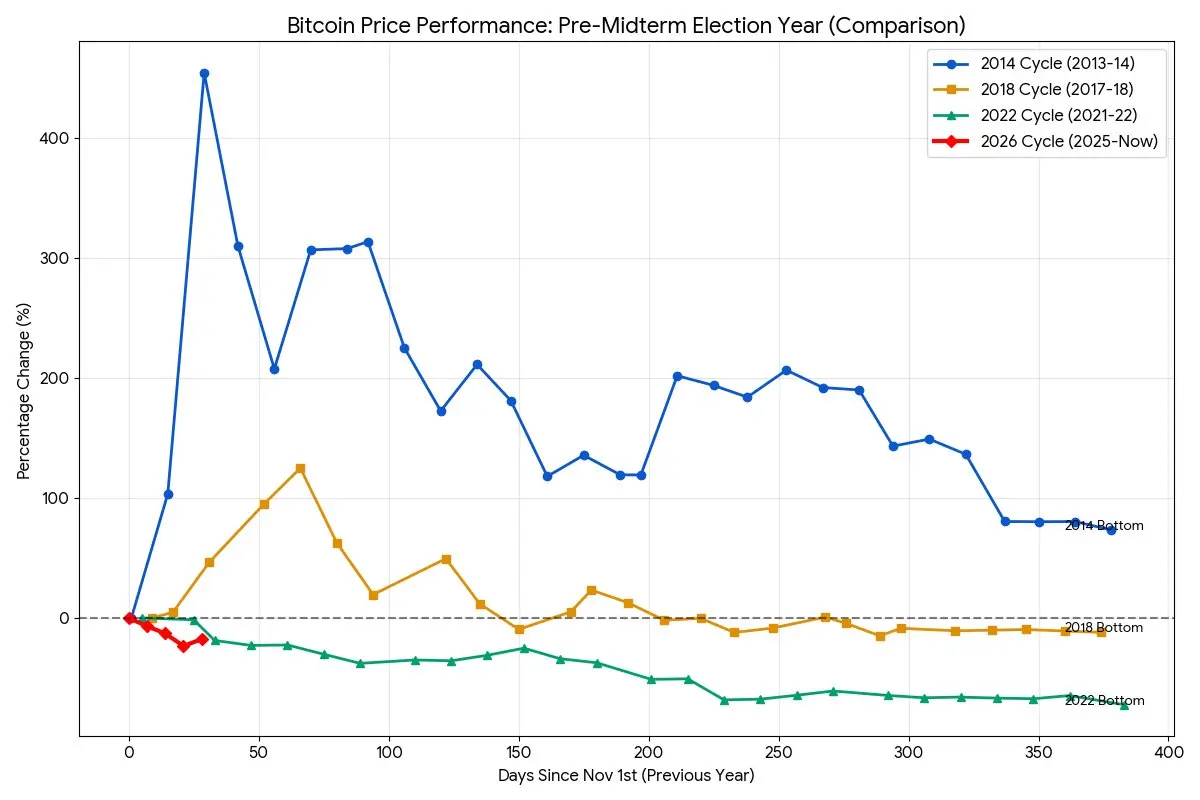

前两天,《经济学人》(The Economist)发布的一份关于美国股市历史周期的调查报告,在宏观投资圈引发了剧烈震动,但在加密货币领域却几乎无人提及。这份报告揭露了一个长达百年的残酷规律——“中期选举魔咒”。

经济学人对过去近百年数据的回测,美国总统任期的 第2年(即中期选举前的那一年),是美股4年周期中表现最差、风险最高的一年。

非选举年份:标普500的平均年化回报率为 8.1%。

中期选举前1年:这一数字骤降至惨淡的 0.3%。

这意味着,从历史概率上看,“中期选举前一年”几乎赚不到钱。不仅如此,这一年往往伴随着剧烈的市场动荡,平均回撤幅度高达 19%。

背后的逻辑很简单:资本最厌恶不确定性。 中期选举不仅决定国会控制权,更是一次对执政党的“期中大考”,政策变数极大,流动性往往会在此时收紧,导致风险资产估值承压。

我出于好奇,马上 Vibe coding ,给AI喂历史数据,然后做了下面这张图。

👇 结果大家自己看图(P1),为了严谨,我把时间轴都对齐到了“中期选举前一年的11月1日”。

🔵 蓝色是2014周期

🟠 橙色是2018周期

🟢 绿是2022周期

🔴 红色是现在,正在上演

Ps:你们能从图中看出啥?

经济学人对过去近百年数据的回测,美国总统任期的 第2年(即中期选举前的那一年),是美股4年周期中表现最差、风险最高的一年。

非选举年份:标普500的平均年化回报率为 8.1%。

中期选举前1年:这一数字骤降至惨淡的 0.3%。

这意味着,从历史概率上看,“中期选举前一年”几乎赚不到钱。不仅如此,这一年往往伴随着剧烈的市场动荡,平均回撤幅度高达 19%。

背后的逻辑很简单:资本最厌恶不确定性。 中期选举不仅决定国会控制权,更是一次对执政党的“期中大考”,政策变数极大,流动性往往会在此时收紧,导致风险资产估值承压。

我出于好奇,马上 Vibe coding ,给AI喂历史数据,然后做了下面这张图。

👇 结果大家自己看图(P1),为了严谨,我把时间轴都对齐到了“中期选举前一年的11月1日”。

🔵 蓝色是2014周期

🟠 橙色是2018周期

🟢 绿是2022周期

🔴 红色是现在,正在上演

Ps:你们能从图中看出啥?

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

WET 瞬间没,如果不是科学家,一定打不到~

- 赞赏

- 点赞

- 评论

- 转发

- 分享

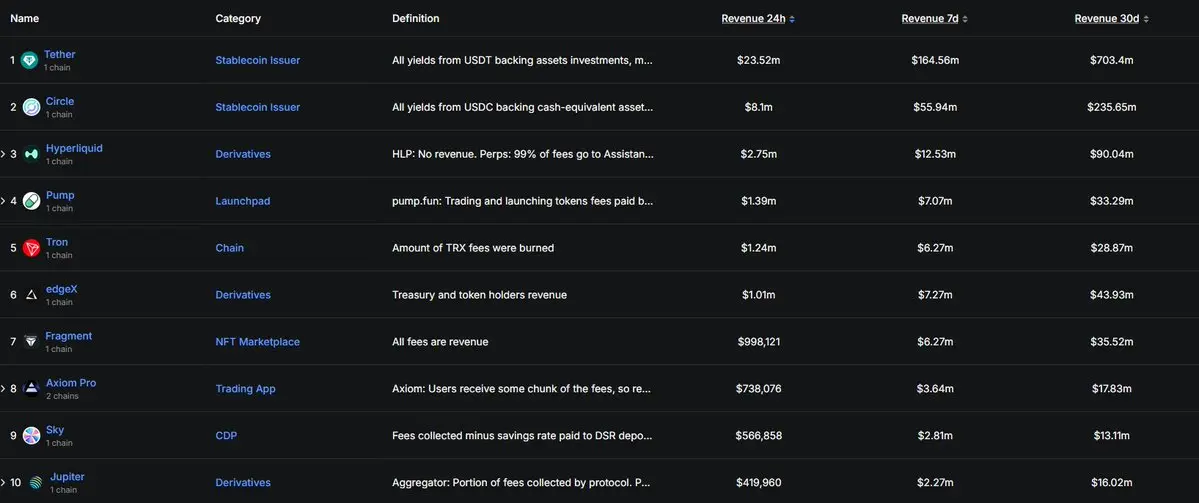

看了下数据, 把下面这两张排行榜直接并排放在一起,就是最残酷的真相:

最头部的公链30天营收才2800万美金,而一个发USDT的“应用”就能干到7亿美金,差距25倍;

一个做Meme发射器的

这就是2025年的残酷现实:

公链的“网络价值”已经被彻底抽干,所有的现金流都被应用层卷走了。

投资逻辑已经彻底翻篇。

旧时代(2017–2023): 胖协议论 → 买公链代币 → 赌TVL和叙事 → 结果99%归零;

新时代(2024–现在): 胖应用吃掉所有利润 → 真正有现金流、有用户、有飞轮的才是王道 → 公链只剩“水电煤”属性,应用才是“工厂和商场” ;

现在的逻辑非常清晰:

1. 看30天真实Revenue,而不是TVL、交易量这些可刷的数据;

2. 优先看应用层,尤其是:

稳定币发行(印钞机) -

永续合约平台(手续费收割机)

Meme发射器/SocialFi(情绪收割机)

高频交易工具、链上CEX、聚合器(刚需)

3. 公链只剩两种活法:

要么做最便宜的水电煤(Solana路线)

要么自己孵化杀手级应用(Base+Coinbase、Hyperliquid自带衍生品)

别再去接公链的刀了,2025年以后,真正的百倍千倍一定出在那些每天真实到账几百万美金现金流的

最头部的公链30天营收才2800万美金,而一个发USDT的“应用”就能干到7亿美金,差距25倍;

一个做Meme发射器的

这就是2025年的残酷现实:

公链的“网络价值”已经被彻底抽干,所有的现金流都被应用层卷走了。

投资逻辑已经彻底翻篇。

旧时代(2017–2023): 胖协议论 → 买公链代币 → 赌TVL和叙事 → 结果99%归零;

新时代(2024–现在): 胖应用吃掉所有利润 → 真正有现金流、有用户、有飞轮的才是王道 → 公链只剩“水电煤”属性,应用才是“工厂和商场” ;

现在的逻辑非常清晰:

1. 看30天真实Revenue,而不是TVL、交易量这些可刷的数据;

2. 优先看应用层,尤其是:

稳定币发行(印钞机) -

永续合约平台(手续费收割机)

Meme发射器/SocialFi(情绪收割机)

高频交易工具、链上CEX、聚合器(刚需)

3. 公链只剩两种活法:

要么做最便宜的水电煤(Solana路线)

要么自己孵化杀手级应用(Base+Coinbase、Hyperliquid自带衍生品)

别再去接公链的刀了,2025年以后,真正的百倍千倍一定出在那些每天真实到账几百万美金现金流的

HYPE0.51%

- 赞赏

- 1

- 评论

- 转发

- 分享

好的交易系统有五个要素:

1. 长期顺势

2. 重仓加码

3. 严格止损

4. 及时止盈

5. 坚决执行

大多数人死在第五条。

他最经典的一句话,至今挂在无数CTA基金的墙上:

每个人都得到他想要的市场结果。

想赚大钱的,市场就给他暴赚暴亏;

想稳定赚钱的,市场就给他小赚小亏;

想证明自己是对的,市场就让他死在对的那一刻。

塞柯塔只用一句话总结自己的一生:

我只是比别人更早接受了一件事:

市场永远是对的,我的情绪永远是错的。

交易的终极境界: 把你的个性从账户里彻底删除。

——埃德·塞柯塔(Ed Seykota,趋势跟踪之神,30年年化回报超250000%,把100万滚到10亿美金的传奇)

1. 长期顺势

2. 重仓加码

3. 严格止损

4. 及时止盈

5. 坚决执行

大多数人死在第五条。

他最经典的一句话,至今挂在无数CTA基金的墙上:

每个人都得到他想要的市场结果。

想赚大钱的,市场就给他暴赚暴亏;

想稳定赚钱的,市场就给他小赚小亏;

想证明自己是对的,市场就让他死在对的那一刻。

塞柯塔只用一句话总结自己的一生:

我只是比别人更早接受了一件事:

市场永远是对的,我的情绪永远是错的。

交易的终极境界: 把你的个性从账户里彻底删除。

——埃德·塞柯塔(Ed Seykota,趋势跟踪之神,30年年化回报超250000%,把100万滚到10亿美金的传奇)

- 赞赏

- 点赞

- 评论

- 转发

- 分享

亚马逊发布了最新的AI芯片 #Trainium3,这是亚马逊首款3nm AI芯片,于2025年12月2日正式可用。

前有英伟达,后有谷歌,AMD ,亚马逊,有竞争就有进步,AI才开始,加密AI也才开始。

前有英伟达,后有谷歌,AMD ,亚马逊,有竞争就有进步,AI才开始,加密AI也才开始。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

最近市场利好有点多!!

美联储结束QT

先锋集团向客户开放加密货币ETF

2026年1月开始,美国银行的财富管理顾问将被允许建议客户将 1%–4% 的资产配置到加密货币上

特朗普圣诞节前宣布美联储主席人选,亲加密哈塞特遥遥领先

MSTR 建立 14亿美金基金优先支付股息,以年为单位的危机解除

CZ预测 ATH coming soon

马斯克预测38.3万亿美元危机或引发比特币价格飙升

SEC主席宣布“加密创新”豁免将于1月生效

美联储隔夜回购向美国银行注入了135亿美元

泽连斯基表示现在比以往任何时候都有更好的机会结束战争

美联储结束QT

先锋集团向客户开放加密货币ETF

2026年1月开始,美国银行的财富管理顾问将被允许建议客户将 1%–4% 的资产配置到加密货币上

特朗普圣诞节前宣布美联储主席人选,亲加密哈塞特遥遥领先

MSTR 建立 14亿美金基金优先支付股息,以年为单位的危机解除

CZ预测 ATH coming soon

马斯克预测38.3万亿美元危机或引发比特币价格飙升

SEC主席宣布“加密创新”豁免将于1月生效

美联储隔夜回购向美国银行注入了135亿美元

泽连斯基表示现在比以往任何时候都有更好的机会结束战争

BTC0.09%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

Vibe Coding 目前最大的困扰就是API,各种API搞的好费劲啊,你们咋解决的?

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

SEC主席:加密「创新豁免」将于1月生效!

这意味着美国正式从“敌对”变成支持创新,长期利好加密行业!

这意味着美国正式从“敌对”变成支持创新,长期利好加密行业!

- 赞赏

- 点赞

- 评论

- 转发

- 分享

真正的风险从来不是波动,而是你根本没想过会发生的事。

99%的人在研究怎么赚更多,只有1%的人在研究怎么不死。

而市场唯一确定的事,就是它迟早会把那99%杀光。」他最狠的一句话:

如果你五年内没被止损过一次,那说明你根本没在交易,你只是在赌博。

真正的交易员,不是赚得最多的人,而是最后还坐在牌桌前的人。

塔勒布的生存铁律:

把99%的钱放进“能活一万年”的资产,把1%的钱拿去买便宜的看跌期权,然后像个哲学家一样看戏,等着世界爆炸。

交易的终极智慧:

别追求暴富,先追求不暴毙。

——纳西姆·尼古拉斯·塔勒布(Nassim Nicholas Taleb,《黑天鹅》《反脆弱》作者

99%的人在研究怎么赚更多,只有1%的人在研究怎么不死。

而市场唯一确定的事,就是它迟早会把那99%杀光。」他最狠的一句话:

如果你五年内没被止损过一次,那说明你根本没在交易,你只是在赌博。

真正的交易员,不是赚得最多的人,而是最后还坐在牌桌前的人。

塔勒布的生存铁律:

把99%的钱放进“能活一万年”的资产,把1%的钱拿去买便宜的看跌期权,然后像个哲学家一样看戏,等着世界爆炸。

交易的终极智慧:

别追求暴富,先追求不暴毙。

——纳西姆·尼古拉斯·塔勒布(Nassim Nicholas Taleb,《黑天鹅》《反脆弱》作者

- 赞赏

- 点赞

- 评论

- 转发

- 分享

今后的VC通过抬高FDV的方式变现这条路行不通了~

一波接着一波的收割之后,散户要么GG,要么压根不买~

今后,无论你背景、VC多牛逼,一律不接高FDV的盘~

以前所有人喜欢造梦,结果现在梦醒了,未来所有人会更加务实,尤其是散户~

没有数据,没有真实用户的所有项目都是垃圾,以前市场认胖协议,今后市场只认胖应用~

一波接着一波的收割之后,散户要么GG,要么压根不买~

今后,无论你背景、VC多牛逼,一律不接高FDV的盘~

以前所有人喜欢造梦,结果现在梦醒了,未来所有人会更加务实,尤其是散户~

没有数据,没有真实用户的所有项目都是垃圾,以前市场认胖协议,今后市场只认胖应用~

- 赞赏

- 点赞

- 评论

- 转发

- 分享

橙子晚间解读 12.1

这个周末利空实在是太多了,先是国内13部委联合打击虚拟货币炒作的会议召开了,这波相比2017年94的7部委和2021年924的10部委规格又扩大了,相比924又加了3个部门,分别是司法部、发改委、中央金融办,这哥仨分别掌管立法、资源控制和战略协调

标志着这波监管向金融+执法全链条升级,强调924提出的虚拟货币不具有法定货币地位,相关业务活动(如交易、兑换、挖矿、稳定币发行)属于非法金融活动,一律禁止。总之对于国内币市从业者和交易者来说肯定是大利空和恐慌性的政策,我记得之前川普全力支持币市时,不少老外媒体还YY过中国会重新开放呢,现在来看真的想多了,币市就一条容易资金外逃绕开外汇管制,在国内就只有死路一条,而且也有消息说现在外汇审查又升级了,之前是个人境外汇款1w美元系统自动审查,现在是1000美元就要接受审查了,义乌的稳定币交易量都到了百亿美元的体量了,所以说在如果你是全心全意把加密当做事业的,最好还是出去,在国内现在不出事儿,后面也有秋后算账的风险。不过这波会议召开对市场并没有出现即时影响,这是因为之前打击次数太多了,大家该出海出海,该退圈也退圈了;另外这波只是开会商议,而不是像924以通知的形式发布,意思是已经有了结果了,所以威力更大,不过这种开会形式也保不齐后面会有一个总结性的通知出来,到时候市场可能能会再恐慌一波,今天市场补跌这波可能也有这方面影响,

这个周末利空实在是太多了,先是国内13部委联合打击虚拟货币炒作的会议召开了,这波相比2017年94的7部委和2021年924的10部委规格又扩大了,相比924又加了3个部门,分别是司法部、发改委、中央金融办,这哥仨分别掌管立法、资源控制和战略协调

标志着这波监管向金融+执法全链条升级,强调924提出的虚拟货币不具有法定货币地位,相关业务活动(如交易、兑换、挖矿、稳定币发行)属于非法金融活动,一律禁止。总之对于国内币市从业者和交易者来说肯定是大利空和恐慌性的政策,我记得之前川普全力支持币市时,不少老外媒体还YY过中国会重新开放呢,现在来看真的想多了,币市就一条容易资金外逃绕开外汇管制,在国内就只有死路一条,而且也有消息说现在外汇审查又升级了,之前是个人境外汇款1w美元系统自动审查,现在是1000美元就要接受审查了,义乌的稳定币交易量都到了百亿美元的体量了,所以说在如果你是全心全意把加密当做事业的,最好还是出去,在国内现在不出事儿,后面也有秋后算账的风险。不过这波会议召开对市场并没有出现即时影响,这是因为之前打击次数太多了,大家该出海出海,该退圈也退圈了;另外这波只是开会商议,而不是像924以通知的形式发布,意思是已经有了结果了,所以威力更大,不过这种开会形式也保不齐后面会有一个总结性的通知出来,到时候市场可能能会再恐慌一波,今天市场补跌这波可能也有这方面影响,

- 赞赏

- 2

- 2

- 转发

- 分享

GateUser-a273136e:

快上车!🚗查看更多

我职业生涯里最牛逼的一年,赚了三倍杠杆的钱,却只动用了账户5%的仓位。

剩下95%的钱,我每天的任务就是盯着它们,防止自己变成傻逼。

他还有一句更绝:

保护资本是交易员的第一信仰,也是唯一信仰。 你死一次就全完了,而市场每天都在发新牌。

活下来的笨蛋,最终都能等到把天才埋葬的那一天。

2022年美股暴跌,他提前清仓现金,2023年又精准抄底,2024年继续狂赚。

别人问他秘诀,他只回了一句话:

“I just try really hard not to be stupid.”

交易的终极秘密,其实就四个字: 别作死。

——保罗·都铎·琼斯(Paul Tudor Jones)

剩下95%的钱,我每天的任务就是盯着它们,防止自己变成傻逼。

他还有一句更绝:

保护资本是交易员的第一信仰,也是唯一信仰。 你死一次就全完了,而市场每天都在发新牌。

活下来的笨蛋,最终都能等到把天才埋葬的那一天。

2022年美股暴跌,他提前清仓现金,2023年又精准抄底,2024年继续狂赚。

别人问他秘诀,他只回了一句话:

“I just try really hard not to be stupid.”

交易的终极秘密,其实就四个字: 别作死。

——保罗·都铎·琼斯(Paul Tudor Jones)

- 赞赏

- 点赞

- 评论

- 转发

- 分享

AI 炒币、炒股都亏钱,何况是小散户呢~

- 赞赏

- 点赞

- 评论

- 转发

- 分享

Coinbase 居然有溢价了,怎么个事?😂

#BTC

#BTC

BTC0.09%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

中国人民银行召开打击虚拟货币交易炒作工作协调机制会议。

会议强调,虚拟货币不具有与法定货币等同的法律地位,不具有法偿性,不应且不能作为货币在市场上流通使用,虚拟货币相关业务活动属于非法金融活动。稳定币是虚拟货币的一种形式,目前无法有效满足客户身份识别、反洗钱等方面的要求,存在被用于洗钱、集资诈骗、违规跨境转移资金等非法活动的风险。

会议强调,虚拟货币不具有与法定货币等同的法律地位,不具有法偿性,不应且不能作为货币在市场上流通使用,虚拟货币相关业务活动属于非法金融活动。稳定币是虚拟货币的一种形式,目前无法有效满足客户身份识别、反洗钱等方面的要求,存在被用于洗钱、集资诈骗、违规跨境转移资金等非法活动的风险。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

橙子晚间解读 11.28

老美感恩节放假了,市场又进入了交易低迷期,毕竟ETF和DAT的机构资金也都休息了,我刚刚回看了下去年感恩节的写的文章,惊奇的发现现在和去年的价格几乎一样,但是文字上的情绪完全不同,当时币市是从4w多连续上涨几个月冲到的9w,而现在是从最高点12w6跌到9w

同样的价格只不过得到的方式不一样,造成了一个牛市一个熊市的感觉,但是在币市摸爬滚打这么多年的老韭菜对于市场上上下下早都已经习惯了,12.6跌到9也就不到30%的跌幅,涨上去也是一两个刺激性利好消息的事儿,我觉得真没啥好慌的,不说大饼能否在接下来的时间里重回ath,就说重回10w,对于支撑一个新的加密叙事来说也是足够了,关键在于币市还没有新东西出来,之前的agent、meme发射台、perp dex、x402之类的都没有形成像2020年defi summer 一样级别的叙事,但叙事巅峰期也都造富了一批人,这意味着币市的机会还是很多,只不过不像以前可以任性的钻石手,本轮主要玩法就是快进快出,不管是冲土狗还是大新蓝筹,或者去做大资金理财,即使xpl、wlfi这种也都是开盘3天内出现价值峰值,后面也是泯灭众人,可能这也是我们体感上没有传统山寨季的重要原因,

本轮可能只有hype保持了长期向上的走势,至少维持住了高fdv,这说明当前市场资金更加看重项目本身的造血效应,而非画大饼或者讲生态故事,这种玩法已经不适用越

老美感恩节放假了,市场又进入了交易低迷期,毕竟ETF和DAT的机构资金也都休息了,我刚刚回看了下去年感恩节的写的文章,惊奇的发现现在和去年的价格几乎一样,但是文字上的情绪完全不同,当时币市是从4w多连续上涨几个月冲到的9w,而现在是从最高点12w6跌到9w

同样的价格只不过得到的方式不一样,造成了一个牛市一个熊市的感觉,但是在币市摸爬滚打这么多年的老韭菜对于市场上上下下早都已经习惯了,12.6跌到9也就不到30%的跌幅,涨上去也是一两个刺激性利好消息的事儿,我觉得真没啥好慌的,不说大饼能否在接下来的时间里重回ath,就说重回10w,对于支撑一个新的加密叙事来说也是足够了,关键在于币市还没有新东西出来,之前的agent、meme发射台、perp dex、x402之类的都没有形成像2020年defi summer 一样级别的叙事,但叙事巅峰期也都造富了一批人,这意味着币市的机会还是很多,只不过不像以前可以任性的钻石手,本轮主要玩法就是快进快出,不管是冲土狗还是大新蓝筹,或者去做大资金理财,即使xpl、wlfi这种也都是开盘3天内出现价值峰值,后面也是泯灭众人,可能这也是我们体感上没有传统山寨季的重要原因,

本轮可能只有hype保持了长期向上的走势,至少维持住了高fdv,这说明当前市场资金更加看重项目本身的造血效应,而非画大饼或者讲生态故事,这种玩法已经不适用越

- 赞赏

- 点赞

- 评论

- 转发

- 分享

市场永远不会错,错的永远只有你自己。

牛市里人人都是天才,熊市里才知道谁在裸泳。

我这辈子最厉害的操作,就是在1929年10月24日那天,把电话线拔掉,关掉报价机,然后去海边钓了一整天鱼。

他提前做空赚了1亿美元(相当于今天的200多亿),却在多年后说:

“真正让我活下来的,不是那1亿,而是那天我终于学会了—— 当整个世界都疯了的时候,唯一正确的操作就是:什么都不做。”

交易的最高境界,叫“无我”。

当所有人都在喊“上车错过就没了”的时候,你能把电脑关机,去喝杯咖啡、遛个狗、睡个觉,你就已经打败了99.99%的人。

——利弗摩尔在1929年大崩盘前最后一次公开演讲里说的这句话,后来被刻在了无数老交易员的墓碑上;

牛市里人人都是天才,熊市里才知道谁在裸泳。

我这辈子最厉害的操作,就是在1929年10月24日那天,把电话线拔掉,关掉报价机,然后去海边钓了一整天鱼。

他提前做空赚了1亿美元(相当于今天的200多亿),却在多年后说:

“真正让我活下来的,不是那1亿,而是那天我终于学会了—— 当整个世界都疯了的时候,唯一正确的操作就是:什么都不做。”

交易的最高境界,叫“无我”。

当所有人都在喊“上车错过就没了”的时候,你能把电脑关机,去喝杯咖啡、遛个狗、睡个觉,你就已经打败了99.99%的人。

——利弗摩尔在1929年大崩盘前最后一次公开演讲里说的这句话,后来被刻在了无数老交易员的墓碑上;

- 赞赏

- 点赞

- 评论

- 转发

- 分享