#TreasuryYieldBreaks5PercentCryptoUnderPressure

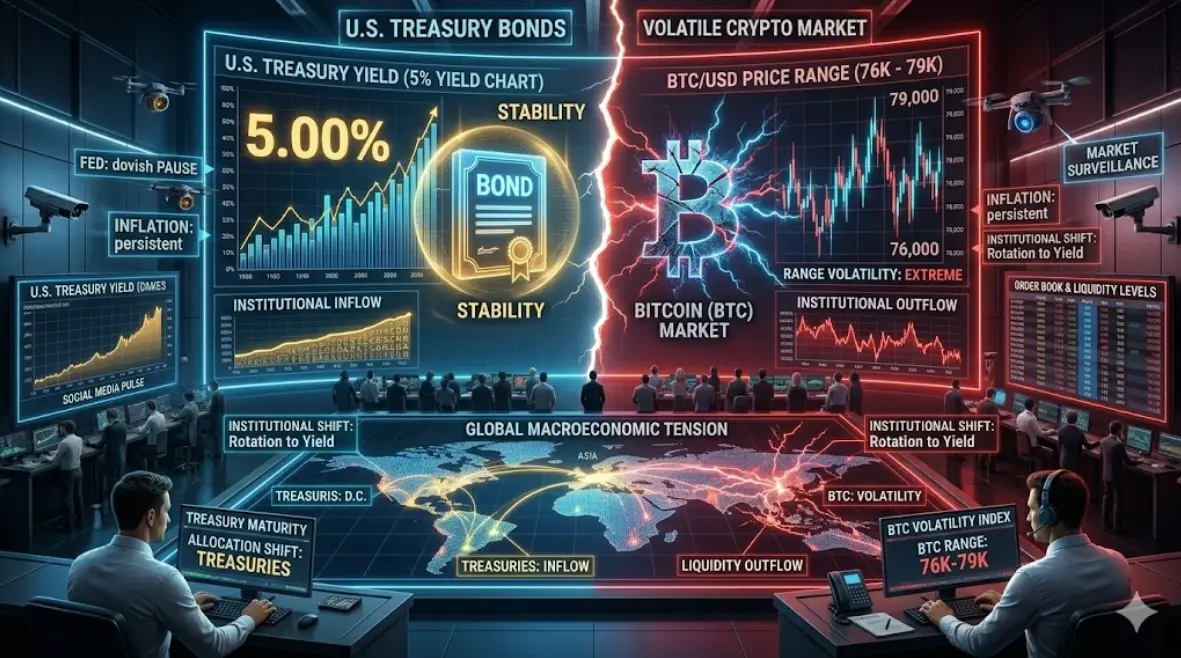

近期美國長期國債收益率突破5%的門檻,不僅僅是一個宏觀新聞標題——它代表著全球資本配置的結構性轉變,直接影響加密貨幣市場、流動性週期和風險偏好。

在這一收益率水平,金融體系悄然重新定價一切。曾經大量流入投機性資產的資金,現在正被抽回,轉向突然提供有意義實際回報的無風險工具。這不是情緒性的輪動——而是由數學驅動的機械性再定價。

當收益率上升超過5%,三股主要力量同時啟動。首先,機構投資組合重新平衡,轉向國債,因為風險調整後的回報變得過於強烈而無法忽視。第二,用於估值模型的折現率上升,壓縮了風險資產如股票和加密貨幣的理論價值。第三,流動性條件收緊,減少了通常推動投機擴張的燃料。

比特幣目前在77K–79K區間盤整,精確反映了這一宏觀環境。價格走勢不是隨機波動;它是邊際流動性減少的直接反映。新資金流入較弱,槓桿偏好降低,現有持有者選擇在強勢中獲利了結,而非追逐持續上漲。

比特幣作為純粹避險資產的說法在這一環境下變得較弱。事實上,比特幣在收緊周期中一直更像是一種高β流動性工具,而非防禦性價值存儲。在系統性危機中它才會部分脫鉤,但在利率驅動的環境中,它的交易行為更接近科技風險資產,而非黃金。

這造成資本行為的明顯分歧。資金不一定完全退出加密貨幣,但會在內部輪動。穩定收益工具吸收保守資金,而在加密貨幣中,主導地位轉向比特幣,山寨幣則失去投機動能。風險壓縮首先影響較小的資產,然後向上擴散。

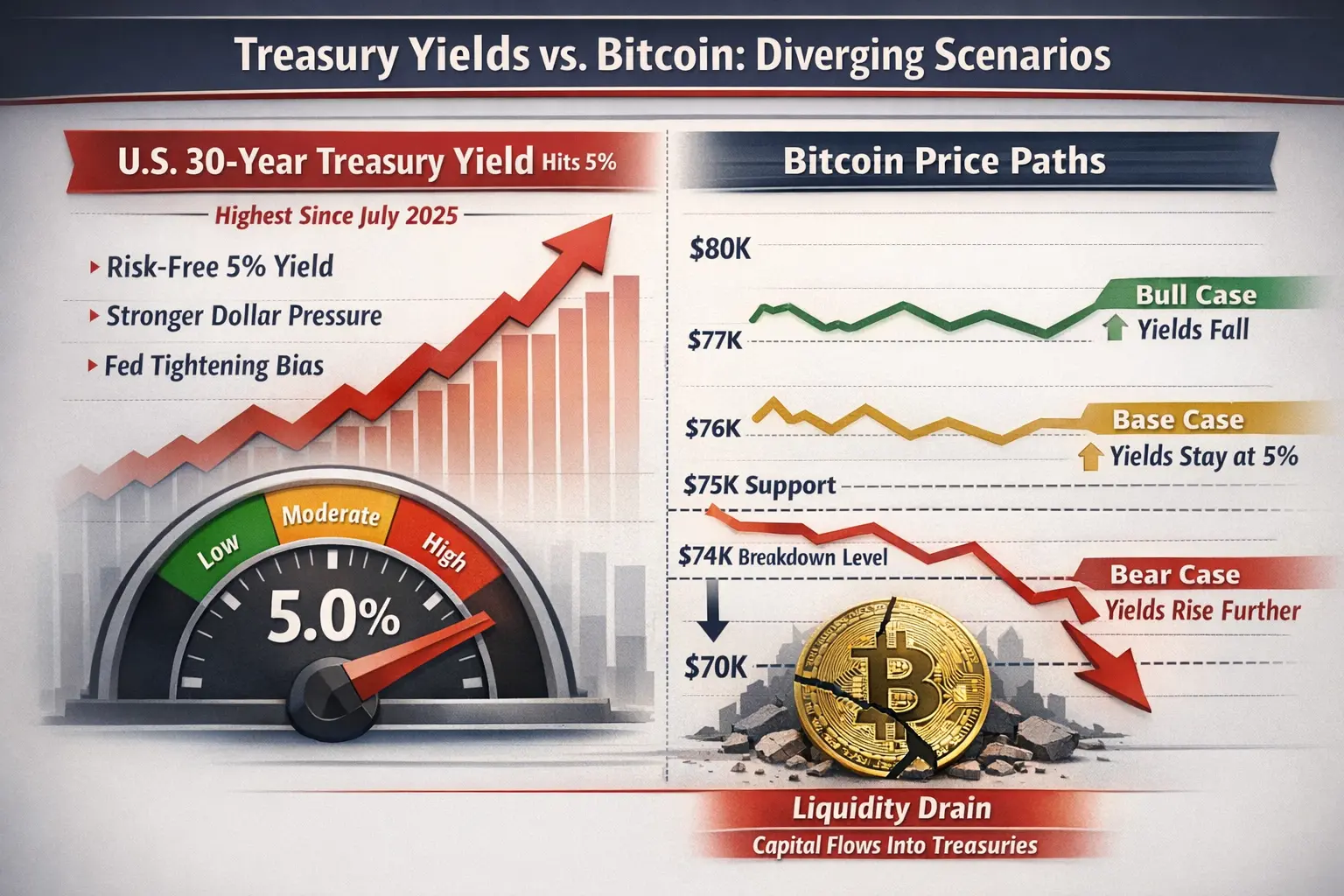

如果收益率長時間保持在5%以上,市場結構將進一步改變。預計比特幣將長期橫盤積累,高β山寨幣將出現更深的回調,槓桿倉位引發的清算浪潮也會越來越激烈,而非純粹的有機拋售。

然而,這並非加密貨幣的結構性崩潰。這是一個資本效率階段。市場並未死亡——它們正在被重新定價。系統暫時偏好收益穩定,而非非對稱投機。

真正值得關注的信號不是價格本身,而是流動性再擴張的指標:美聯儲政策預期、實際收益率走勢、美元走強和ETF資金流動動態。當流動性回歸時,加密貨幣的再定價速度通常比傳統資產更快、更激烈。

直到那時,這仍是一個由紀律驅動的環境,資本保值優於激進擴張。

#GateSquare #ContentMining

#Gate13周年 #CreatorCarnival

近期美國長期國債收益率突破5%的門檻,不僅僅是一個宏觀新聞標題——它代表著全球資本配置的結構性轉變,直接影響加密貨幣市場、流動性週期和風險偏好。

在這一收益率水平,金融體系悄然重新定價一切。曾經大量流入投機性資產的資金,現在正被抽回,轉向突然提供有意義實際回報的無風險工具。這不是情緒性的輪動——而是由數學驅動的機械性再定價。

當收益率上升超過5%,三股主要力量同時啟動。首先,機構投資組合重新平衡,轉向國債,因為風險調整後的回報變得過於強烈而無法忽視。第二,用於估值模型的折現率上升,壓縮了風險資產如股票和加密貨幣的理論價值。第三,流動性條件收緊,減少了通常推動投機擴張的燃料。

比特幣目前在77K–79K區間盤整,精確反映了這一宏觀環境。價格走勢不是隨機波動;它是邊際流動性減少的直接反映。新資金流入較弱,槓桿偏好降低,現有持有者選擇在強勢中獲利了結,而非追逐持續上漲。

比特幣作為純粹避險資產的說法在這一環境下變得較弱。事實上,比特幣在收緊周期中一直更像是一種高β流動性工具,而非防禦性價值存儲。在系統性危機中它才會部分脫鉤,但在利率驅動的環境中,它的交易行為更接近科技風險資產,而非黃金。

這造成資本行為的明顯分歧。資金不一定完全退出加密貨幣,但會在內部輪動。穩定收益工具吸收保守資金,而在加密貨幣中,主導地位轉向比特幣,山寨幣則失去投機動能。風險壓縮首先影響較小的資產,然後向上擴散。

如果收益率長時間保持在5%以上,市場結構將進一步改變。預計比特幣將長期橫盤積累,高β山寨幣將出現更深的回調,槓桿倉位引發的清算浪潮也會越來越激烈,而非純粹的有機拋售。

然而,這並非加密貨幣的結構性崩潰。這是一個資本效率階段。市場並未死亡——它們正在被重新定價。系統暫時偏好收益穩定,而非非對稱投機。

真正值得關注的信號不是價格本身,而是流動性再擴張的指標:美聯儲政策預期、實際收益率走勢、美元走強和ETF資金流動動態。當流動性回歸時,加密貨幣的再定價速度通常比傳統資產更快、更激烈。

直到那時,這仍是一個由紀律驅動的環境,資本保值優於激進擴張。

#GateSquare #ContentMining

#Gate13周年 #CreatorCarnival