Les stratégies d’options straddle sont des approches classiques du trading de volatilité, qui se concentrent sur l’évaluation de la volatilité du marché plutôt que sur la simple anticipation de la direction du prix. En détenant simultanément des options d’achat (call) et de vente (put) ayant la même date d’expiration et le même prix d’exercice, les investisseurs peuvent construire des positions lorsque la volatilité implicite diverge de la volatilité réalisée, capturant ainsi des profits issus des écarts de valorisation de la volatilité.

En pratique, les stratégies straddle permettent aux investisseurs de bénéficier des primes de volatilité lorsqu’ils anticipent une augmentation des fluctuations du marché. À l’inverse, lorsque la volatilité est surévaluée et que le marché entre dans une phase de consolidation, des combinaisons structurées peuvent générer en continu une valeur temps, offrant ainsi une source de rendement relativement stable et durable.

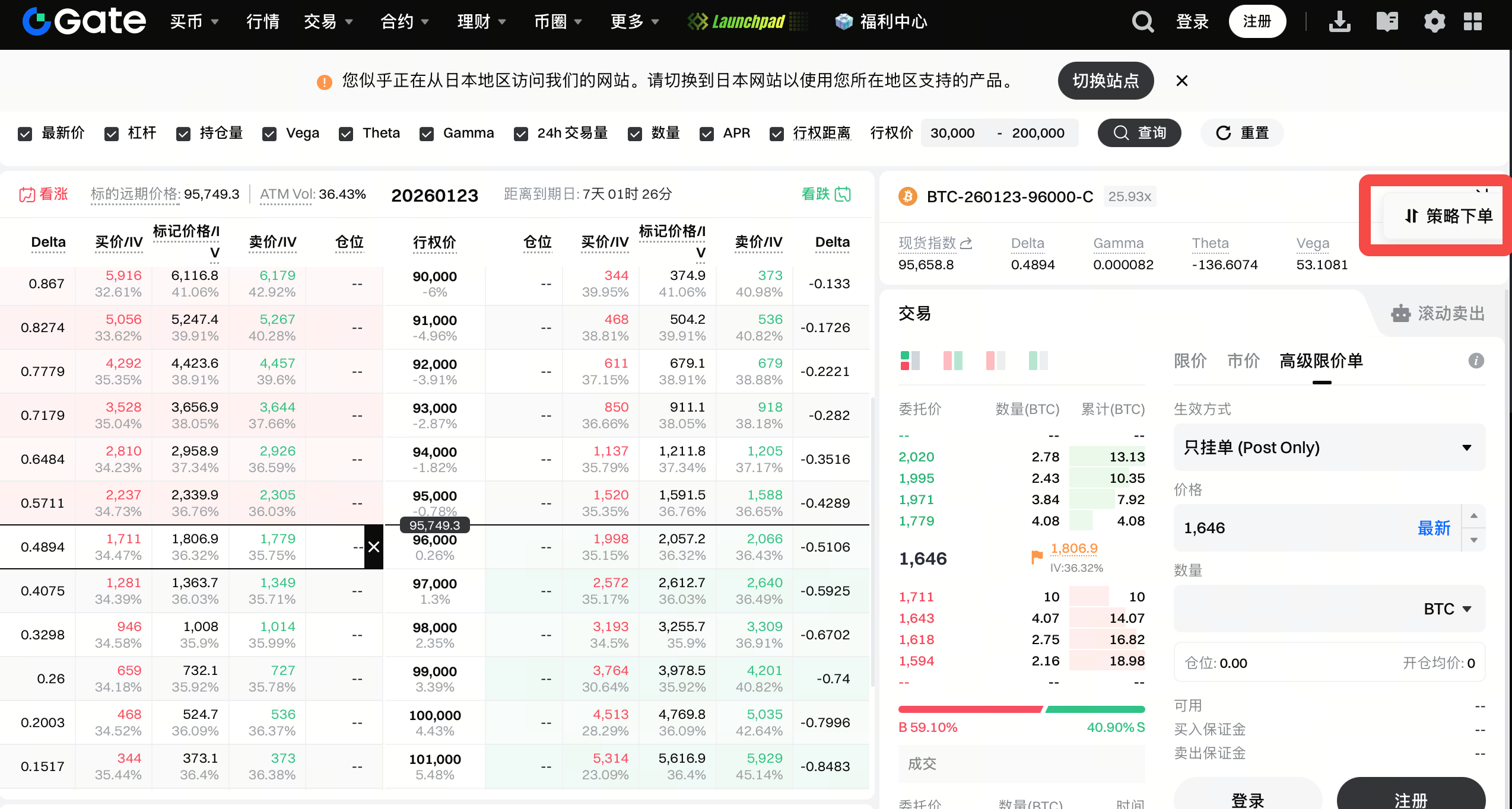

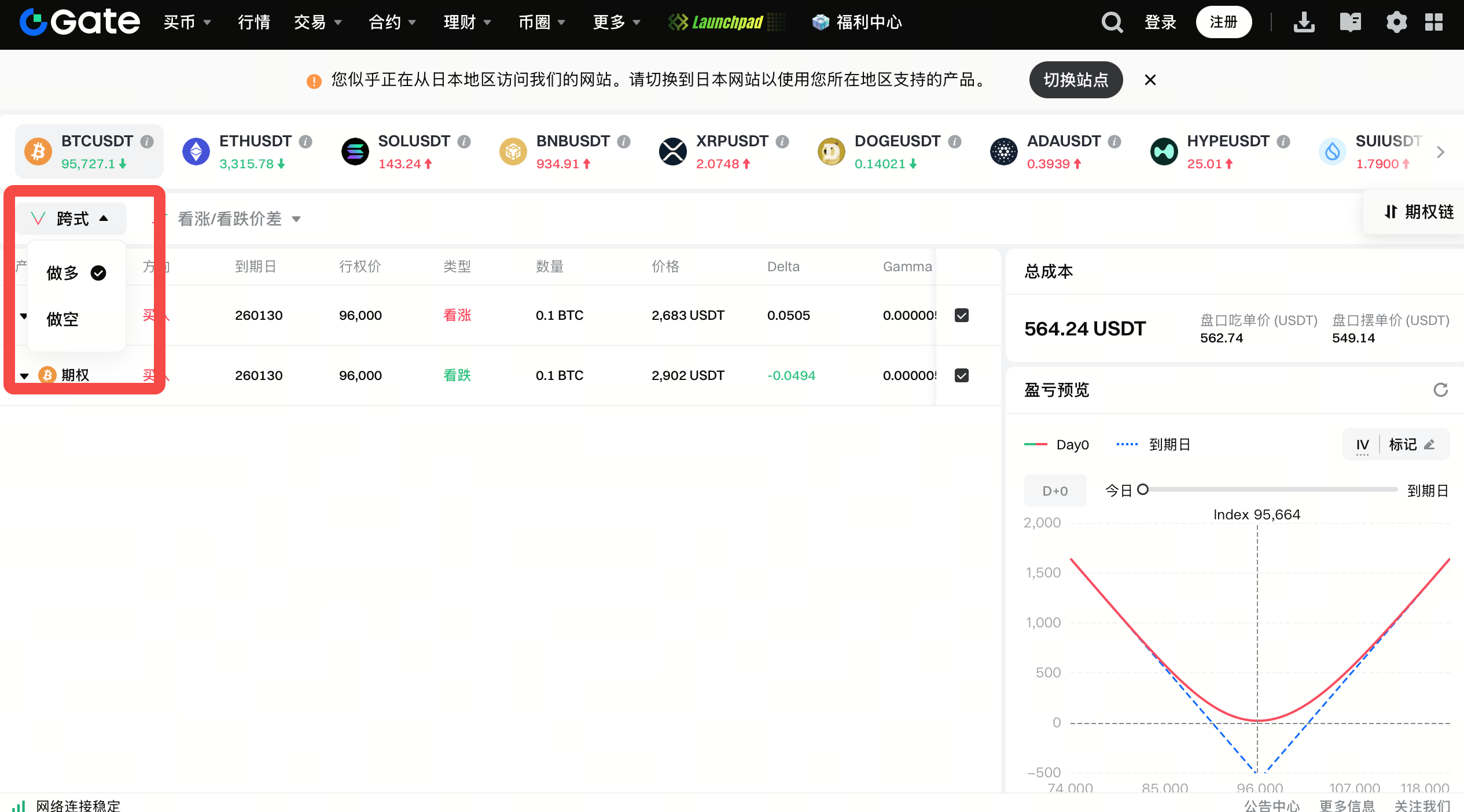

Gate Options a lancé une nouvelle fonctionnalité de gestion de stratégies combinées, prenant en charge une variété de stratégies d’options à plusieurs jambes. D’un simple clic, les utilisateurs peuvent exécuter des straddles et d’autres stratégies complexes, leur permettant de réagir efficacement aux marchés en range et de percevoir régulièrement des primes d’options.

Cette fonctionnalité propose également un aperçu du profil global de gains et pertes de la stratégie.

Stratégie d’option Straddle

La stratégie d’option straddle consiste à acheter simultanément une option d’achat (call) et une option de vente (put) sur le même actif sous-jacent, avec des prix d’exercice et des dates d’expiration identiques.

Objectif : Profiter de mouvements de prix importants sur l’actif sous-jacent, que le prix monte ou baisse.

Points clés de la stratégie :

Double potentiel de gain : Si le prix évolue fortement dans un sens ou dans l’autre, l’une des options génère des gains qui compensent les pertes de l’autre.

Scénarios adaptés :

- La stratégie straddle est généralement utilisée lorsque l’on anticipe une forte volatilité sur l’actif sous-jacent sur une période donnée, sans certitude quant à la direction du mouvement. Par exemple, avant la publication des résultats d’une entreprise, des annonces gouvernementales ou des événements majeurs.

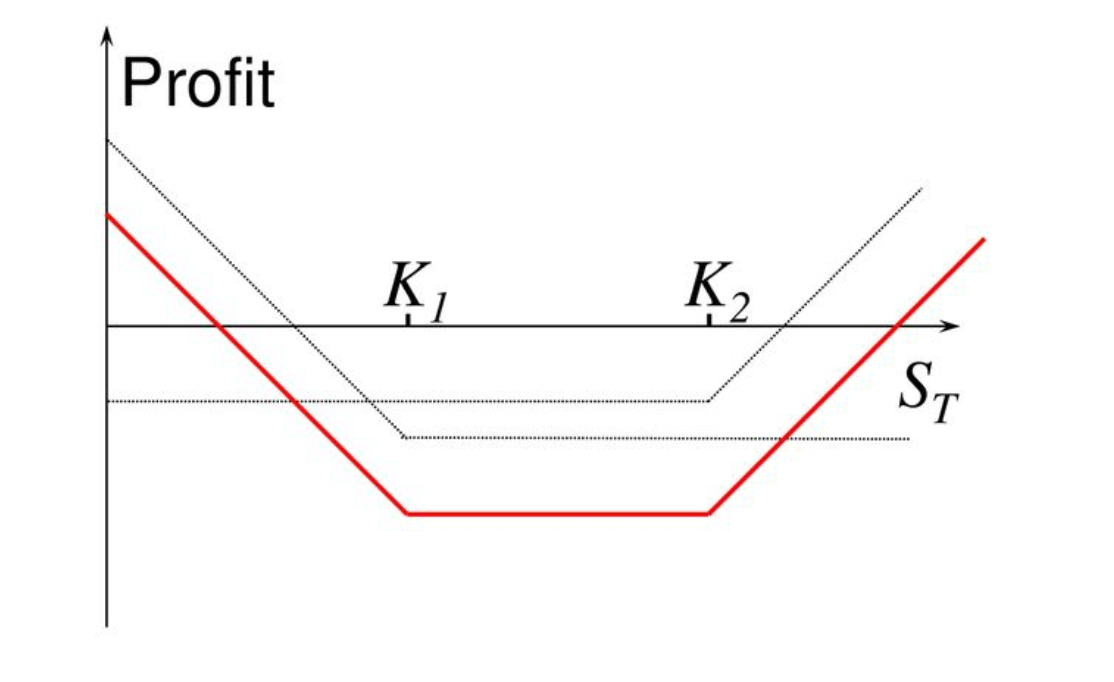

Stratégie d’option Strangle

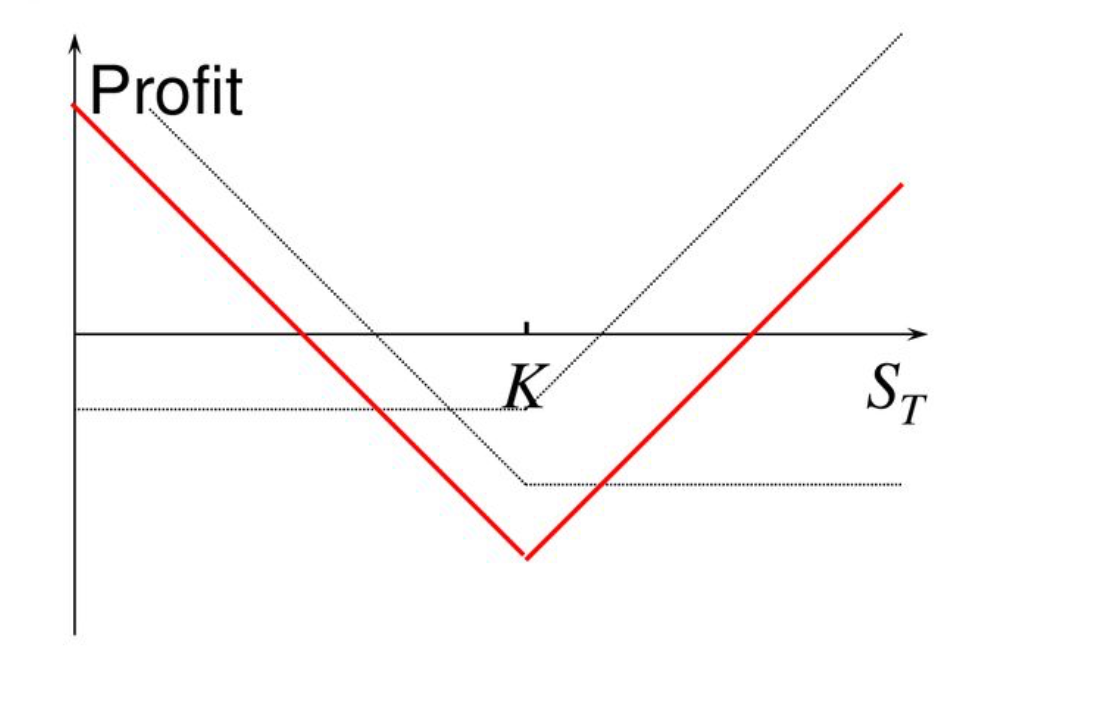

La stratégie d’option strangle est conçue pour les situations où l’on prévoit une forte volatilité sur l’actif sous-jacent sans pouvoir anticiper la direction du mouvement. Cette approche est similaire à la stratégie straddle, mais utilise des prix d’exercice différents, ce qui permet généralement de réduire le coût des primes.

L’objectif principal est de tirer profit de variations importantes du prix de l’actif sous-jacent, quelle que soit leur direction.

Différences principales avec le Straddle :

- Straddle : Achat d’options call et put avec le même prix d’exercice.

- Strangle : Achat d’options call et put avec des prix d’exercice différents, généralement espacés, ce qui réduit le coût total.

Scénarios adaptés :

La stratégie strangle est idéale lorsque l’on attend une volatilité significative sur l’actif sous-jacent, sans pouvoir prédire si le prix va monter ou descendre.

- Par exemple : publications de résultats, annonces de politiques ou événements majeurs sur les marchés.

Le principal avantage du strangle réside dans le coût de prime plus faible par rapport au straddle. Si le risque est moindre, il faut toutefois un mouvement de prix plus important pour que la stratégie devienne rentable.

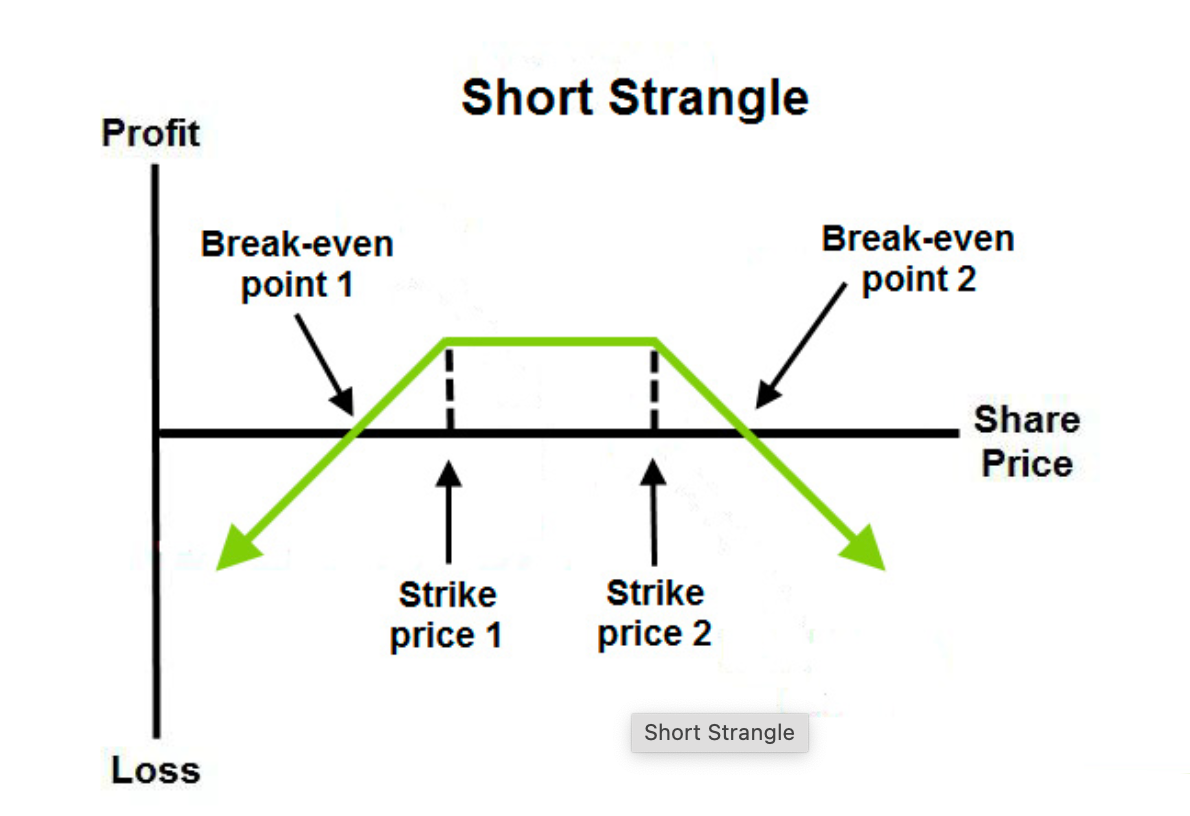

Stratégie Short Strangle

Définition :

La stratégie short strangle consiste à vendre à la fois une option d’achat (call) et une option de vente (put) sur le même actif sous-jacent, avec des prix d’exercice différents mais une même date d’expiration.

Cette stratégie est adaptée lorsque l’on anticipe une relative stabilité du marché et que le prix de l’actif sous-jacent devrait rester dans une certaine fourchette.

Objectif :

Percevoir les primes issues de la vente des deux options, tout en acceptant le risque en cas de mouvement de prix trop marqué dans un sens ou dans l’autre.

Si le prix reste entre les prix d’exercice des options vendues, le vendeur conserve l’intégralité des primes encaissées.

Scénarios adaptés :

La stratégie short strangle fonctionne au mieux lorsque le marché ne devrait pas connaître de forte volatilité. Par exemple, lorsque le marché est attendu en range ou que les événements à venir (tels que publications de résultats ou données économiques) ne devraient pas provoquer de variations majeures des prix.

Le risque principal de cette stratégie survient si le prix de l’actif sous-jacent évolue fortement, bien au-delà des prix d’exercice des options vendues.

Synthèse :

La stratégie short strangle est adaptée aux conditions de marché stables, permettant de percevoir des primes d’options. Il est cependant important de noter que des mouvements de prix brusques peuvent entraîner des pertes substantielles.

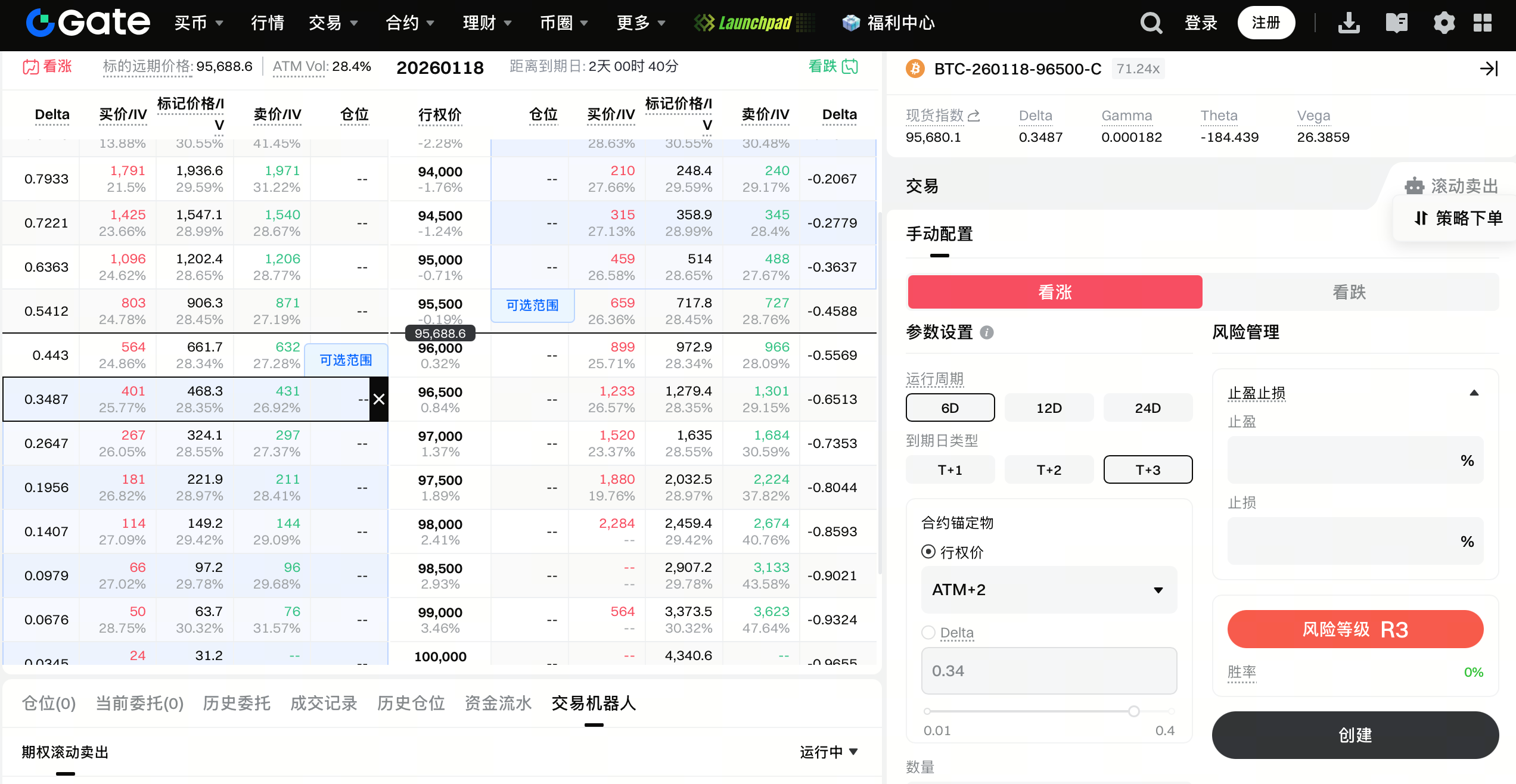

Utilisation de l’outil de vente d’options en continu pour exécuter la stratégie Short Strangle

Pour les marchés où l’on s’attend à une évolution en range et à une volatilité limitée, le short strangle est une stratégie courante pour percevoir des primes. Afin de réduire les interventions manuelles et d’améliorer la régularité d’exécution, Gate propose un outil de vente d’options en continu qui aide les utilisateurs à mettre en œuvre cette stratégie de façon plus efficace.

Grâce à cet outil, les utilisateurs peuvent prédéfinir des règles de sélection des prix d’exercice (par exemple Delta ou Strike), choisir les cycles d’expiration (T+1, T+2, T+3), définir le nombre de contrats à vendre et ajouter des conditions facultatives de prise de profit ou de stop-loss. Le système vendra automatiquement des options call et put à chaque cycle de trading, et passera sans interruption à la période suivante à l’expiration, permettant une exécution continue de la stratégie short strangle. L’outil fournit également des indicateurs de risque clairs, des estimations de marge et des explications sur le déroulement de la stratégie, aidant les utilisateurs à gérer leur risque tout en percevant régulièrement des primes d’options. Cette approche convient particulièrement aux traders souhaitant s’engager sur le long terme dans des marchés en range et recherchant l’automatisation de leur stratégie.