Es wird erwartet, dass die Schuldenkrise in den USA aufgehoben wird, und der Markt geht davon aus, dass mehr Geld gedruckt wird, um Schulden zu begleichen, was schließlich zu Kapitalzuflüssen in riskantere Kryptoanlagen führen wird.

Geschrieben von: Jonas

A. Marktansicht

1. Makroliquidität

Die monetäre Liquidität verbesserte sich. Aufgrund der starken US-Wirtschaft geht der Markt davon aus, dass die hohen Zinsen auch nach Juni anhalten werden. Historisch gesehen beträgt die durchschnittliche Zeit zwischen Zinssenkungen und keiner Zinserhöhung 6 Monate. Der US-Dollar-Index erholte sich auf ein Sieben-Wochen-Hoch, änderte jedoch seinen Abwärtstrend nicht. US-Aktien stiegen und der Gesamtbericht für das erste Quartal war besser als erwartet. Es wird erwartet, dass die Krise um die Schuldenobergrenze in den USA aufgehoben wird, und der Markt geht davon aus, dass mehr Geld gedruckt wird, um Schulden zu begleichen, was letztendlich zu Kapitalzuflüssen in riskantere Kryptowährungsanlagen führen wird.

Zweitens die gesamte Marktsituation

Die 100 größten Gewinner nach Marktkapitalisierung:

Der Markt schwankte diese Woche innerhalb einer engen Bandbreite. Viele Altcoins tendieren dazu, sich zu erholen, insbesondere der aktuelle BTC-Preis ist relativ stabil und der Meme-Hotspot lässt allmählich nach, sodass die Mittel nach und nach auf Altcoins umgeschichtet werden. Die Markt-Hotspots drehen sich hauptsächlich um die BTC-Ökologie, den Liquiditätseinsatz und das Konzept von Hongkong.

- LDO: Der lokale Hundemarkt in der Kette hat die Rendite der ETH-Zusagen erhöht. Das Angebot an ETH-Zusagen ist knapp und die Knotenverifizierung muss einen Monat warten. Der aktuelle Marktanteil von LDO beträgt 86 %, RPL 8 % und FXS 2 %. Die neue Version v2 wird veröffentlicht und es gibt Vorschläge zur Aktualisierung des Wirtschaftsmodells auf das Verpfändungsmodell.

- LTC: Die Halbierung erfolgt am 3. August. In der Vergangenheit verzeichnete LTC etwa 50 Tage vor der Halbierung einen deutlichen Anstieg.

- CFX: Der in Zusammenarbeit mit China Telecom herausgebrachte Mobiltelefonchip. Am 1. Juni geht der Markt davon aus, dass Hongkong positive Verschlüsselungsrichtlinien veröffentlichen wird.

- OP: Bedrock wird am 6. Juni aufgerüstet und die Gasgebühr wird um 50 % gesenkt. WorldCoin basiert auf dem OP und hat derzeit über 1,3 Millionen registrierte Benutzer. Wenn WorldCoin erfolgreich ist, könnte es also gut für das OP sein.

3. BTC-Markt

1) Daten zur Kette

Das BTC-Transaktionsvolumen erreicht ein Allzeithoch. Als die Anleger begannen, über die Halbierungserzählung nachzudenken, wuchs auch die relative Stärke von BTC. Aufgrund der On-Chain-Aktivitäten im Zusammenhang mit BRC-20 sind die Miner-Gebühren auf 18 Millionen US-Dollar pro Tag gestiegen. Während die Transaktionsaktivität boomte, sank die Zahl der aktiven Adressen auf ein Zyklustief von 570.000 pro Tag. BTC, das 68 % des Gesamtumlaufs ausmacht, hat seit einem Jahr nicht den Besitzer gewechselt und der Gesamtumlauf schrumpft allmählich.

Die Gelder am Veranstaltungsort fliehen immer schneller. Der Marktwert der vier großen Stablecoins nimmt immer noch ab. Das langsame Wachstum der Mittel dürfte zu einem kontinuierlichen Rückgang der Kaufkraft führen, wodurch ein starker Anstieg des Marktes erschwert wird.

Der langfristige Trendindikator MVRV-ZScore basiert auf den Gesamtmarktkosten und spiegelt die Gesamtrentabilität des Marktes wider. Wenn der Index größer als 6 ist, ist es das obere Intervall; wenn der Index kleiner als 2 ist, ist es das untere Intervall. Der MVRV fiel unter das Schlüsselniveau 1 und die Inhaber schreiben im Allgemeinen rote Zahlen. Der aktuelle Indikator liegt bei 0,54 und tritt in die Erholungsphase ein.

2) Futures-Kurse

Futures-Finanzierungssatz: Der Satz ist diese Woche neutral und die Marktstimmung ist stabil. Der Gebührensatz beträgt 0,05-0,1 %, mit mehr Long-Leverage, was die kurzfristige Spitze des Marktes darstellt; der Gebührensatz -0,1-0 %, mit mehr Short-Leverage, ist der kurzfristige Tiefpunkt des Marktes.

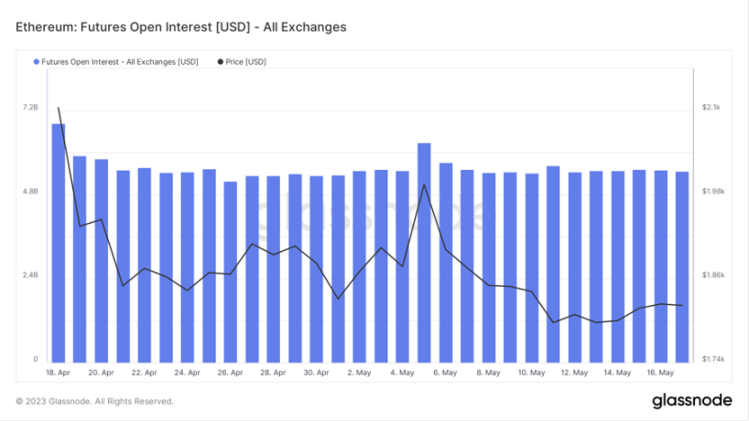

Open Interest für Futures: Das gesamte Open Interest blieb diese Woche unverändert und die Hauptfonds begannen, in den abwartenden Modus zu wechseln.

Long-Short-Verhältnis der Futures: 1,3. Die Marktstimmung ist neutral. Die Stimmung der Privatanleger ist meist ein negativer Indikator, unter 0,7 bedeutet mehr Panik und über 2,0 ist sie gieriger. Die Daten zum Long-Short-Verhältnis schwanken stark und die Referenzsignifikanz wird geschwächt.

3) Spotmarkt

BTC muss diese Woche noch aus dem diesjährigen Aufwärtstrend ausbrechen. Die Volatilität des Marktes ist in den letzten zwei Monaten stark zurückgegangen und er befindet sich in einer Phase vorübergehenden Schocks, in der auf die Klärung der Marktinformationen gewartet wird. Wenn die Liquidität abnimmt, können sich die Preise möglicherweise in den kommenden Tagen oder Wochen stark in beide Richtungen bewegen.

B. Marktdaten

1. Der gesamte Sperrbetrag der öffentlichen Kette

2. TVL-Verhältnis jeder öffentlichen Kette

Der Gesamt-TVL stieg diese Woche leicht um 0,33 Mrd. und beendete Wochen des Rückgangs mit einem Anstieg von 0,7 %. Der Anteil der ETH-Kette ist in den letzten Wochen leicht zurückgegangen und diese Woche um 0,5 % auf 57,66 % gesunken.

Den Daten der letzten sieben Tage nach zu urteilen, stieg Arbitrum in der zentralen öffentlichen Kette des zweitrangigen Ethereum-Netzwerks weiterhin um 0,75 %, und andere beliebte L2s beenden ihren dreiwöchigen kontinuierlichen Rückgang. Unter ihnen stieg Optimism um 1,49 % diese Woche, Polygon stieg um 2,03 %, nur Avalanche fiel weiterhin um 0,11 %.

3. Der Sperrbetrag jedes Kettenprotokolls

1) ETH-Sperrbetrag

2) BSC-Sperrbetrag

3) Tron-Sperrbetrag

4) Lawinensperrbetrag

5) Polygon-Sperrbetrag

6) Arbitrum-Sperrbetrag

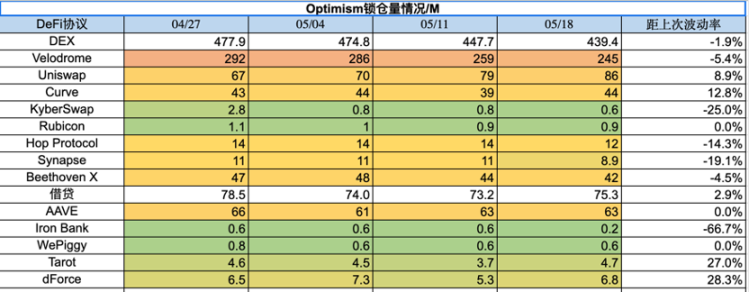

7) Optimismus-Sperrbetrag

4. Geschichte der ETH-Gasgebühr

Die aktuelle On-Chain-Transfergebühr beträgt etwa 1,41 US-Dollar, was wieder dem Benzinniveau von vor zwei Wochen entspricht, was einem Rückgang von 71 % im Vergleich zum gleichen Zeitpunkt der letzten Woche entspricht. In den letzten zwei Wochen kam es zu kurzfristigen Krisenherden, der Markt schwankte weiterhin und das Gas schwankte stark. Die Uniswap-Transaktionsgebühr beträgt etwa 12,75 US-Dollar und die Opensea-Transaktionsgebühr beträgt etwa 4,95 US-Dollar. Aus Sicht des Gasverbrauchs nimmt Uniswap die Spitzenposition ein.

5. Änderungen der NFT-Marktdaten

1) NFT-500-Index

2) NFT-Marktbedingungen

3) NFT-Marktanteil

4) Analyse von NFT-Käufern

Gemessen am Gesamtvolumen des Marktes befindet sich diese Woche immer noch in einem Abwärtstrend. Laut NFT-Marktanteil liegt Blur bei etwa 61,7 %, was einem Rückgang von 7,7 % im Vergleich zur letzten Woche entspricht. Auf Opensea entfielen etwa 23,1 %, ein Anstieg von etwa 1,1 % im Vergleich zur letzten Woche.

Aus der Analyse der Situation der NFT-Käufer geht hervor, dass die Zahl der Käufer in letzter Zeit im unteren Bereich schwankte und diese Woche weiter zurückging, insbesondere der Rückgang der wiederkehrenden Käufer, der auf den niedrigsten Stand des letzten Monats zurückfiel.

Ein Überblick über den NFT-Markt zeigt, dass die Mindestpreise einiger Blue-Chip-NFTs diese Woche im Allgemeinen gestiegen sind, wobei Azuki um 3,09 %, MAYC um 3,72 % und BAYC um 12 % zulegten. Unter ihnen stieg Milady um 2,87 %.

6. Die aktuelle Finanzierungssituation des Projekts

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.