Investing With Brandon

用户暂无简介

Investing With Brandon

🔴如果你出售现金担保看跌期权,要知道这是一个巨大的错误。出售看跌期权意味着你对一家公司看涨,但你却想让一大笔现金闲置什么都不做……为什么不用这笔现金购买你看涨的公司股票呢……用它来保障交易。&猜猜怎样,你将不会使用保证金。没有保证金利息。只用你的投资组合来担保看跌期权,而不是现金。因为猜猜怎样,如果你必须行使义务,股票可以被卖出换成现金。很多人会说这很危险,但你完全错了。保持你的比例平衡。优质公司。优质估值。强大的护城河。稳固的定价权。这样做会带来更好的回报。当你以合理的价格找到优质的公司时,现金就是垃圾。大多数人在X上跟风,因为CSP是流行的做法……但也要明白,X上大多数人都没有建立过七位数的账户。想想为什么。

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

我永远不会批评那些通过卖期权每月赚$50的新投资者...

除非他们进行备兑看涨期权或现金担保看跌期权...

那我就会批评。

( 这些策略是陷阱)

大多数新投资者陷入这个陷阱是因为群体认为这是"安全的"和"低资本"的

但实际上,这是一种限制看涨公司上升空间的方式 (备兑看涨期权) 和一种当你看涨某家公司时闲置大量现金的方式 (现金担保看跌期权)

我从未见过任何人通过卖备兑看涨期权或现金担保看跌期权赚了数百万...

但我个人通过卖投资组合担保看跌期权赚了数百万,而不是现金担保。

比例在掌控中。

风险已管理。

可以轻松应对50%的市场崩盘。

这有效。

查看原文除非他们进行备兑看涨期权或现金担保看跌期权...

那我就会批评。

( 这些策略是陷阱)

大多数新投资者陷入这个陷阱是因为群体认为这是"安全的"和"低资本"的

但实际上,这是一种限制看涨公司上升空间的方式 (备兑看涨期权) 和一种当你看涨某家公司时闲置大量现金的方式 (现金担保看跌期权)

我从未见过任何人通过卖备兑看涨期权或现金担保看跌期权赚了数百万...

但我个人通过卖投资组合担保看跌期权赚了数百万,而不是现金担保。

比例在掌控中。

风险已管理。

可以轻松应对50%的市场崩盘。

这有效。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我正在X上建立一个实时新闻频道,简化市场动态。

在这里关注:

我将继续大幅提升内容质量。

查看原文在这里关注:

我将继续大幅提升内容质量。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

你那可怕的行权价是你用期权被套的原因...

(如何立即修正)

大多数散户投资者会以当前市场价下方大约5%的行权价卖出看跌期权,以“建立安全边际”

他们通常使用月度合约。

这里有个大问题。

5%的安全边际并不够好,尤其是在没有增长动力的1个月合约中。

(随着每股收益(EPS)上升,股价也会跟着上涨)

解决方案是卖出1年以上的看跌期权。

你可以选择低于当前价格20%的行权价,获得优厚的期权费,建立更好的安全边际,降低盈亏平衡点,并利用EPS增长的动力...

更简单。更安全。更具可复制性。在实际操作中更有利可图。

查看原文(如何立即修正)

大多数散户投资者会以当前市场价下方大约5%的行权价卖出看跌期权,以“建立安全边际”

他们通常使用月度合约。

这里有个大问题。

5%的安全边际并不够好,尤其是在没有增长动力的1个月合约中。

(随着每股收益(EPS)上升,股价也会跟着上涨)

解决方案是卖出1年以上的看跌期权。

你可以选择低于当前价格20%的行权价,获得优厚的期权费,建立更好的安全边际,降低盈亏平衡点,并利用EPS增长的动力...

更简单。更安全。更具可复制性。在实际操作中更有利可图。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🔴卖出覆盖性看涨期权是地球上最流行的羊群效应“期权策略”。

让我解释一下。

覆盖性看涨期权意味着你拥有股票,这就是“覆盖”的原因。

如果你拥有股票,那你应该是看涨的,对吧?

希望如此!

那么,卖出看涨期权实际上意味着什么呢?

嗯,你同意在某个价格、某个时间范围内卖出你的股票。

听起来不错,对吧?

你可以以利润价格卖出股票并收取期权费。

理论上,当然可以。

但在现实世界中,有一个重大问题。

限制你的上涨空间!

我无法告诉你我和多少人交谈过,他们买入股票是因为看涨,然后有人说“为什么不从你持有的股票中产生一些现金流呢?”

于是他们对持有的股票卖出看涨期权,股票大幅跳涨(,因为他们看涨这家公司……记住),他们被迫以远低于市场价格的价格卖出股票……

覆盖性看涨期权大部分时间都有效,但在那1/10的情况下,你会被套牢,你会吸取教训。

查看原文让我解释一下。

覆盖性看涨期权意味着你拥有股票,这就是“覆盖”的原因。

如果你拥有股票,那你应该是看涨的,对吧?

希望如此!

那么,卖出看涨期权实际上意味着什么呢?

嗯,你同意在某个价格、某个时间范围内卖出你的股票。

听起来不错,对吧?

你可以以利润价格卖出股票并收取期权费。

理论上,当然可以。

但在现实世界中,有一个重大问题。

限制你的上涨空间!

我无法告诉你我和多少人交谈过,他们买入股票是因为看涨,然后有人说“为什么不从你持有的股票中产生一些现金流呢?”

于是他们对持有的股票卖出看涨期权,股票大幅跳涨(,因为他们看涨这家公司……记住),他们被迫以远低于市场价格的价格卖出股票……

覆盖性看涨期权大部分时间都有效,但在那1/10的情况下,你会被套牢,你会吸取教训。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🔴请... 就此停止

停止出售CSP(保本看涨期权)

停止在看涨股票上出售保本看涨期权

停止日内交易

停止进行短期期权交易

停止对投资产生情绪反应

停止跟随贫困人群

相反,要这样做:

- 建立基础投资组合

- 出售投资组合担保看跌期权

- 使用现金流购买更多股份和一些LEAP看涨期权

- 了解你拥有什么以及为什么拥有

- 接受波动性作为机会

- 进行1年以上期限的交易,因为它们更容易

- 保持比例平衡

- 耐心等待

查看原文停止出售CSP(保本看涨期权)

停止在看涨股票上出售保本看涨期权

停止日内交易

停止进行短期期权交易

停止对投资产生情绪反应

停止跟随贫困人群

相反,要这样做:

- 建立基础投资组合

- 出售投资组合担保看跌期权

- 使用现金流购买更多股份和一些LEAP看涨期权

- 了解你拥有什么以及为什么拥有

- 接受波动性作为机会

- 进行1年以上期限的交易,因为它们更容易

- 保持比例平衡

- 耐心等待

- 赞赏

- 点赞

- 评论

- 转发

- 分享

如果你把枪指着我的头说"Brandon,在未来10年内战胜市场,否则你死定了"

我会说,没问题。

我有99%的把握能做到。

具体方法就是这样。

首先,"市场"指的是标普500指数。

我们假设我有$1m 的账户开始。

我要战胜市场要做的第一件事就是简单地买入市场。

所以我买入$1m 的$VOO (标普500 ETF)

第二,仅仅通过$VOO 买入市场实际上会因为费用率而略微跑输...没问题

所以这里是关键点,能战胜它。

在这10年期间,我会耐心等待,坐以待毙,等待市场冲击到来。

在10年期间它一定会来。

所以当它来的时候,估值便宜了,每个人都在恐慌,我会卖出以$VOO 股票作为担保的看跌合约,产生大约$100k 的权利金。

我会做2年期限的卖出看跌合约,执行价略低于当前市场价格。

我会拿着收到的$100k 权利金去买更多$VOO的股票。

然后我就简单地等待,什么都不做。

99%的概率标普500在接下来2年内反弹,卖出看跌合约到期作废。

( 如果没有,我会展期)

这整个过程中我支付零利息(卖出的是投资组合担保看跌,而不是现金担保)

所以我有与市场匹配的$VOO 股票,加上我从卖出看跌合约额外增加了10万。

所以10万增加到100万账户 = 10年期间额外增加10%。

简单计算,那就是每年1%。

这就是你如何以99%的把握战胜市场的方法。

请记住,95%的零售和机构投资者长期来看在扣除费

查看原文我会说,没问题。

我有99%的把握能做到。

具体方法就是这样。

首先,"市场"指的是标普500指数。

我们假设我有$1m 的账户开始。

我要战胜市场要做的第一件事就是简单地买入市场。

所以我买入$1m 的$VOO (标普500 ETF)

第二,仅仅通过$VOO 买入市场实际上会因为费用率而略微跑输...没问题

所以这里是关键点,能战胜它。

在这10年期间,我会耐心等待,坐以待毙,等待市场冲击到来。

在10年期间它一定会来。

所以当它来的时候,估值便宜了,每个人都在恐慌,我会卖出以$VOO 股票作为担保的看跌合约,产生大约$100k 的权利金。

我会做2年期限的卖出看跌合约,执行价略低于当前市场价格。

我会拿着收到的$100k 权利金去买更多$VOO的股票。

然后我就简单地等待,什么都不做。

99%的概率标普500在接下来2年内反弹,卖出看跌合约到期作废。

( 如果没有,我会展期)

这整个过程中我支付零利息(卖出的是投资组合担保看跌,而不是现金担保)

所以我有与市场匹配的$VOO 股票,加上我从卖出看跌合约额外增加了10万。

所以10万增加到100万账户 = 10年期间额外增加10%。

简单计算,那就是每年1%。

这就是你如何以99%的把握战胜市场的方法。

请记住,95%的零售和机构投资者长期来看在扣除费

- 赞赏

- 1

- 评论

- 转发

- 分享

用卖出组合担保看跌期权进行的最大黑客行为是,技术上你可以获得无限的投资回报率。

(我不是在开玩笑)

跟我一起想想,这会让你大吃一惊!

所以,卖出看跌期权是一种看涨策略。

这就是为什么我绝不想卖“现金担保看跌期权”,我卖的是“组合担保看跌期权”。

(现金就在那里,什么也不做,但组合担保的方式让你投资变得有效)

好的。

所以,当我卖出组合担保看跌期权并收取比如$20k 的收入时,我会用这笔现金购买我看涨的公司股票$20k 就是我卖看跌期权的那只公司(

我通常会卖一年期的合约)更安全、更容易(

通常如果操作得当,大约在12个月合约的6个月时,你的交易利润会达到75%左右。

我会以大约$5,000的价格买回合约。

但我仍然持有价值15,000美元的股票,我看涨的那只公司。

而且交易已经100%平仓。

我可以永远持有这些股票,并将它们一路持有到技术上的无限!

这也是为什么长期合约的组合担保看跌期权更占优势的另一个原因。

现金担保的策略很烂。

你的现金就在那里,什么也不做。

短期策略很烂,而且像赌博一样。

很多散户投资者对此理解得完全错误……

查看原文(我不是在开玩笑)

跟我一起想想,这会让你大吃一惊!

所以,卖出看跌期权是一种看涨策略。

这就是为什么我绝不想卖“现金担保看跌期权”,我卖的是“组合担保看跌期权”。

(现金就在那里,什么也不做,但组合担保的方式让你投资变得有效)

好的。

所以,当我卖出组合担保看跌期权并收取比如$20k 的收入时,我会用这笔现金购买我看涨的公司股票$20k 就是我卖看跌期权的那只公司(

我通常会卖一年期的合约)更安全、更容易(

通常如果操作得当,大约在12个月合约的6个月时,你的交易利润会达到75%左右。

我会以大约$5,000的价格买回合约。

但我仍然持有价值15,000美元的股票,我看涨的那只公司。

而且交易已经100%平仓。

我可以永远持有这些股票,并将它们一路持有到技术上的无限!

这也是为什么长期合约的组合担保看跌期权更占优势的另一个原因。

现金担保的策略很烂。

你的现金就在那里,什么也不做。

短期策略很烂,而且像赌博一样。

很多散户投资者对此理解得完全错误……

- 赞赏

- 1

- 评论

- 转发

- 分享

股票市场不会每年都上涨。

有时我们会看到 -40%🔴

有时我们会看到 +40%🟢

如果你的投资组合无法承受这种波动,那么你没有投资组合,你只是拿着赌场筹码在二十一点牌桌上。

如果你继续玩下去,最终你会输钱。

查看原文有时我们会看到 -40%🔴

有时我们会看到 +40%🟢

如果你的投资组合无法承受这种波动,那么你没有投资组合,你只是拿着赌场筹码在二十一点牌桌上。

如果你继续玩下去,最终你会输钱。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

现在2026年如何投资100,000美元:

( 适用于任何金额)

$40k $VOO

$40k $Q

$20k 个别公司

销售1年期看跌期权投资组合担保,非现金担保,针对符合以下标准的公司:

1. 必须低于内在价值。

2. 必须拥有护城河。

3. 必须具有定价权。

4. 必须拥有持久的竞争优势。

5. 我必须愿意长期持有,以防我被分配股份,我可以使用轮策略并耐心"处置"股份(如果需要)。

关键要点:

- 投资组合担保,非现金担保。

- 我保持比例平衡,所以如果我曾被分配股份,我的基础投资组合可用于生成现金以进行分配。

- 使用1年期合约。

- 如果遵循上述5点,你被分配的概率很低,但即使你被分配,那也没问题!因为这是一家优秀公司,价格合理。

- 这就是我在短短几年内成功扩展到数百万美元的方法……老实说,如果你拥有正确的框架,这比大多数人认为的要容易得多。

查看原文( 适用于任何金额)

$40k $VOO

$40k $Q

$20k 个别公司

销售1年期看跌期权投资组合担保,非现金担保,针对符合以下标准的公司:

1. 必须低于内在价值。

2. 必须拥有护城河。

3. 必须具有定价权。

4. 必须拥有持久的竞争优势。

5. 我必须愿意长期持有,以防我被分配股份,我可以使用轮策略并耐心"处置"股份(如果需要)。

关键要点:

- 投资组合担保,非现金担保。

- 我保持比例平衡,所以如果我曾被分配股份,我的基础投资组合可用于生成现金以进行分配。

- 使用1年期合约。

- 如果遵循上述5点,你被分配的概率很低,但即使你被分配,那也没问题!因为这是一家优秀公司,价格合理。

- 这就是我在短短几年内成功扩展到数百万美元的方法……老实说,如果你拥有正确的框架,这比大多数人认为的要容易得多。

- 赞赏

- 1

- 评论

- 转发

- 分享

关于股市现状的真相。

我也知道很多人不相信我。但我正在给你我对这个市场的诚实看法,很简单。

这是高贝塔值的估值重置。就这么简单。世界没有崩溃。外星人没有来临。第三次世界大战没有发生。只是公司回到现实。伊朗恰好是这个催化剂。

当情绪反转时,一切都会转向风险规避。我已经多次说过,一切都是联动的。市场先生很情绪化,他是恐惧和贪婪的钟摆。他一直在贪心地推高股价,但最近很害怕。

是的,公司报告的利润很不错,但还不足以对抗相对较高的估值。(现在估值更合理了)

每个人都认为我是布兰登空头。但我真正做的只是在不受欢迎的时候坚持计划。

在合理价格买入伟大的公司,并使用期权来放大超高把握的交易。就这么简单。过去几个月机会较少,我进行的交易也较少。没关系,但说到底,我来股市是为了赚钱,并在(Discord上)展示我的想法和研究。

这种波动是正常的。沃伦·巴菲特甚至没有注意到它。当有意义时,我们会利用机会。但当你有像罗宾汉这样以80倍市盈率交易的公司、SoFi以90倍交易、Palantir以200倍以上交易、特斯拉以200倍以上交易、AMD以70倍交易等等时……这些东西最终都会调整。他们总是会的。

公司跟随利润(EPS)就这么简单。保持简单,因为它就是这么简单!困难的部分是保持情绪控制,这就是我试图告诉人们的,但他们也不相信,直到看到亏损……所以现在,除了利用被高估和低估的价格,我不在乎市场怎么做。就这么

我也知道很多人不相信我。但我正在给你我对这个市场的诚实看法,很简单。

这是高贝塔值的估值重置。就这么简单。世界没有崩溃。外星人没有来临。第三次世界大战没有发生。只是公司回到现实。伊朗恰好是这个催化剂。

当情绪反转时,一切都会转向风险规避。我已经多次说过,一切都是联动的。市场先生很情绪化,他是恐惧和贪婪的钟摆。他一直在贪心地推高股价,但最近很害怕。

是的,公司报告的利润很不错,但还不足以对抗相对较高的估值。(现在估值更合理了)

每个人都认为我是布兰登空头。但我真正做的只是在不受欢迎的时候坚持计划。

在合理价格买入伟大的公司,并使用期权来放大超高把握的交易。就这么简单。过去几个月机会较少,我进行的交易也较少。没关系,但说到底,我来股市是为了赚钱,并在(Discord上)展示我的想法和研究。

这种波动是正常的。沃伦·巴菲特甚至没有注意到它。当有意义时,我们会利用机会。但当你有像罗宾汉这样以80倍市盈率交易的公司、SoFi以90倍交易、Palantir以200倍以上交易、特斯拉以200倍以上交易、AMD以70倍交易等等时……这些东西最终都会调整。他们总是会的。

公司跟随利润(EPS)就这么简单。保持简单,因为它就是这么简单!困难的部分是保持情绪控制,这就是我试图告诉人们的,但他们也不相信,直到看到亏损……所以现在,除了利用被高估和低估的价格,我不在乎市场怎么做。就这么

查看原文

- 赞赏

- 2

- 评论

- 转发

- 分享

我宁愿做一笔大的高确定性交易,也不愿做20笔小交易。

交易次数多并不意味着赚钱多。

通常恰恰相反。

高频交易者:

每月20笔小交易。

对每一笔交易信心不足。

不断追逐权利金。

在没有吸引力时卖出。

工作更多。赚钱更少。压力更大。

高确定性交易者:

每月1-5笔大交易,仅在机会有吸引力时进行。

对每一笔交易进行深入研究。

仅在真正被低估时才卖出。

仓位规模与真正的信心相匹配。

交易次数少。每笔交易赚钱更多。

有些月份我做1笔交易。

有些月份我做20笔。

这取决于机会。

如果我看到一笔真正好的交易,我就全力以赴。

如果我没有看到,我就等待。

这就是整个系统。

查看原文交易次数多并不意味着赚钱多。

通常恰恰相反。

高频交易者:

每月20笔小交易。

对每一笔交易信心不足。

不断追逐权利金。

在没有吸引力时卖出。

工作更多。赚钱更少。压力更大。

高确定性交易者:

每月1-5笔大交易,仅在机会有吸引力时进行。

对每一笔交易进行深入研究。

仅在真正被低估时才卖出。

仓位规模与真正的信心相匹配。

交易次数少。每笔交易赚钱更多。

有些月份我做1笔交易。

有些月份我做20笔。

这取决于机会。

如果我看到一笔真正好的交易,我就全力以赴。

如果我没有看到,我就等待。

这就是整个系统。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

大多数人认为复利很简单。

实际上并非如此。

$100 以每年10%的速度计提10年。

大多数人猜测是$200。

10年 x 10% = 100%收益。简单数学。

错误。

你实际上最终会得到$259。

原因如下。

第1年:$100 的10% = $10。

第7年:$194 的10% = $19.40。

相同的百分比。完全不同的美元金额。

这就是复利。

你赚取利息上的利息。

以10%翻倍所需时间:7.2年。

( 72除以你的利率 = 翻倍年数。记住这个。)

现在将其转换为看跌期权层面的25%。

$100k 以10%的速度持有30年:$1.7M

$100k 以25%的速度持有30年:$80M+

相同的初始金额。相同的时间。

百分比差异决定一切。

尽可能早地开始。

让复利发挥重要作用。

查看原文实际上并非如此。

$100 以每年10%的速度计提10年。

大多数人猜测是$200。

10年 x 10% = 100%收益。简单数学。

错误。

你实际上最终会得到$259。

原因如下。

第1年:$100 的10% = $10。

第7年:$194 的10% = $19.40。

相同的百分比。完全不同的美元金额。

这就是复利。

你赚取利息上的利息。

以10%翻倍所需时间:7.2年。

( 72除以你的利率 = 翻倍年数。记住这个。)

现在将其转换为看跌期权层面的25%。

$100k 以10%的速度持有30年:$1.7M

$100k 以25%的速度持有30年:$80M+

相同的初始金额。相同的时间。

百分比差异决定一切。

尽可能早地开始。

让复利发挥重要作用。

- 赞赏

- 2

- 评论

- 转发

- 分享

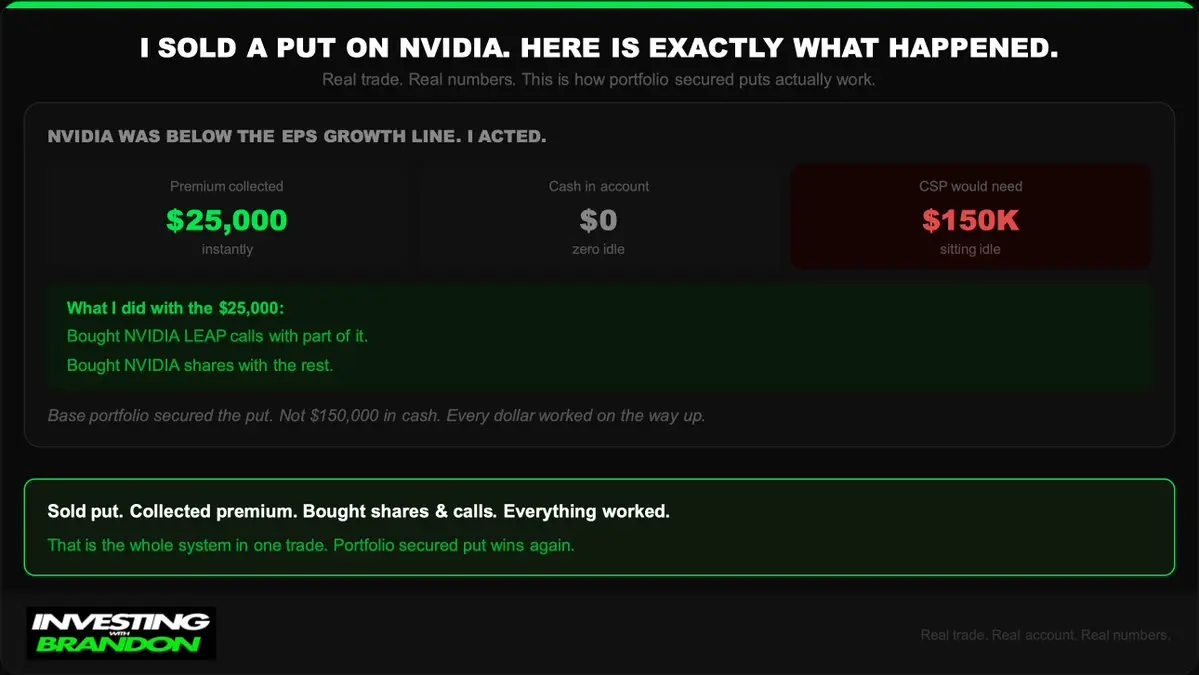

我卖出了一份英伟达的看跌期权。

以下是事情的经过。

英伟达的股价跌破了每股收益增长线。

我采取了行动。

立即收取的权利金:$25,000。

我账户中的现金:$0。

如果使用现金担保看跌期权,所需的资金:$150,000,闲置不用。

我用这$25,000做了什么:

用其中一部分购买英伟达的LEAP看涨期权。

用剩余部分购买英伟达的股票。

我的基础投资组合为这份看跌期权提供了保障。

而不是持有$150,000的现金。

每一美元都在上涨过程中发挥作用。

卖出看跌期权。

收取权利金。

购买股票和看涨期权。

一切都顺利进行。

风险管理比例得当,控制得好。

这就是一笔交易中的完整系统。

投资组合再次通过担保看跌期权获胜。

查看原文以下是事情的经过。

英伟达的股价跌破了每股收益增长线。

我采取了行动。

立即收取的权利金:$25,000。

我账户中的现金:$0。

如果使用现金担保看跌期权,所需的资金:$150,000,闲置不用。

我用这$25,000做了什么:

用其中一部分购买英伟达的LEAP看涨期权。

用剩余部分购买英伟达的股票。

我的基础投资组合为这份看跌期权提供了保障。

而不是持有$150,000的现金。

每一美元都在上涨过程中发挥作用。

卖出看跌期权。

收取权利金。

购买股票和看涨期权。

一切都顺利进行。

风险管理比例得当,控制得好。

这就是一笔交易中的完整系统。

投资组合再次通过担保看跌期权获胜。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

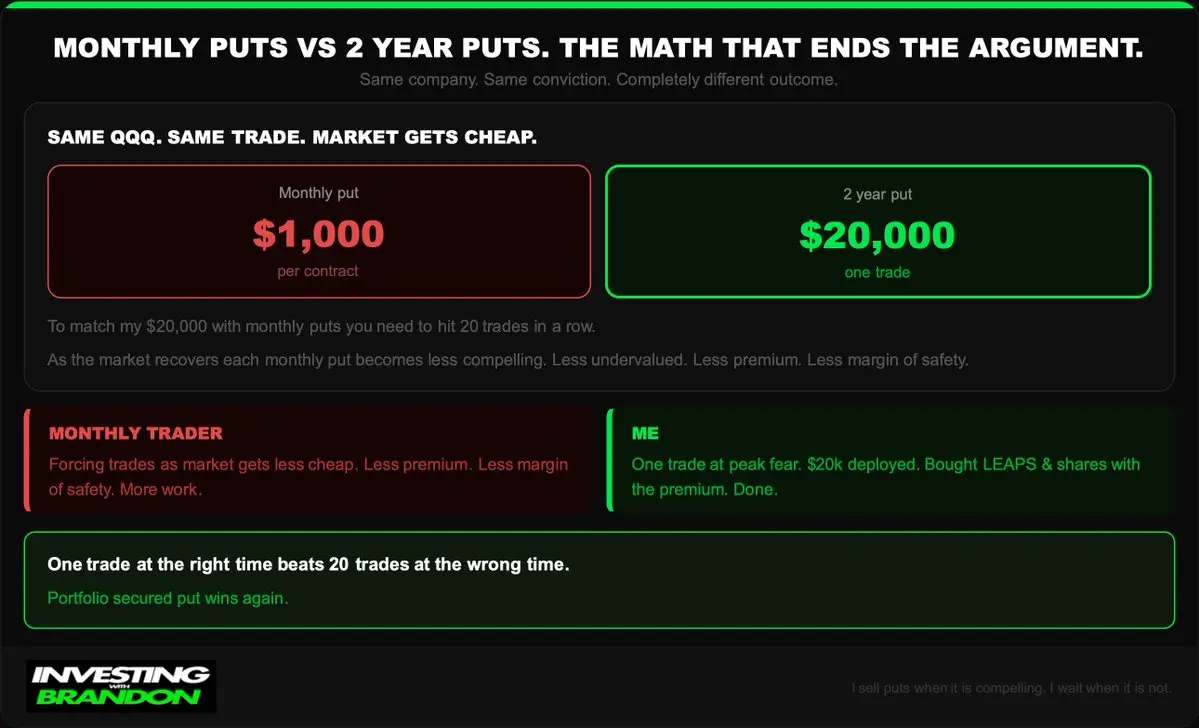

月度看跌期权 vs 2年看跌期权。

终结争论的数学。

市场变得便宜。

我卖出一份2年看跌期权。收取$20,000。

你在同一家公司卖出月度看跌期权。

平均每月$1,000。

要匹配我的$20,000你需要连续击中20笔交易。

但问题在这里。

随着市场从下跌中恢复,每份月度看跌期权变得不那么有吸引力。

不那么被低估。更少的溢价。更少的安全边际。

你在机会缩小时被迫执行交易。

与此同时我在峰值恐慌时部署$20k 。

获得了溢价。买入LEAPS。

买入股份。

完成。

一次正确时机的交易胜过20次错误时机的交易。

投资组合保险看跌期权再次赢家。

查看原文终结争论的数学。

市场变得便宜。

我卖出一份2年看跌期权。收取$20,000。

你在同一家公司卖出月度看跌期权。

平均每月$1,000。

要匹配我的$20,000你需要连续击中20笔交易。

但问题在这里。

随着市场从下跌中恢复,每份月度看跌期权变得不那么有吸引力。

不那么被低估。更少的溢价。更少的安全边际。

你在机会缩小时被迫执行交易。

与此同时我在峰值恐慌时部署$20k 。

获得了溢价。买入LEAPS。

买入股份。

完成。

一次正确时机的交易胜过20次错误时机的交易。

投资组合保险看跌期权再次赢家。

- 赞赏

- 1

- 评论

- 转发

- 分享

94%的日交易者都无法成功。

我知道,因为我一开始也是其中之一。

他们都搞错了什么。

在工作中,工作时间越长=赚的钱越多。

他们把这种思维带到了交易中。

交易越多=赚的钱越多。

这完全相反。

日交易者买入一个10天的看涨期权。

当股票没有任何波动时,这份合约每天都会损失10%的价值。

你的方向必须正确。

你的时机必须精准。

你必须知道特朗普会发什么推文。

你不可能知道这些。

没人能知道。

我购买优质公司低于内在价值的1到2年期的LEAPS。

每股收益有两年的增长空间。

时机不必完美。

方向只要正确就行。

无聊、稳定。

在牛市和熊市中都有效。

这就是日交易者和长期投资者的区别。

查看原文我知道,因为我一开始也是其中之一。

他们都搞错了什么。

在工作中,工作时间越长=赚的钱越多。

他们把这种思维带到了交易中。

交易越多=赚的钱越多。

这完全相反。

日交易者买入一个10天的看涨期权。

当股票没有任何波动时,这份合约每天都会损失10%的价值。

你的方向必须正确。

你的时机必须精准。

你必须知道特朗普会发什么推文。

你不可能知道这些。

没人能知道。

我购买优质公司低于内在价值的1到2年期的LEAPS。

每股收益有两年的增长空间。

时机不必完美。

方向只要正确就行。

无聊、稳定。

在牛市和熊市中都有效。

这就是日交易者和长期投资者的区别。

- 赞赏

- 1

- 评论

- 转发

- 分享

你的车贷正在花费你500万美元。

$800 每月车贷。

40年。

10%年回报率(如果投资的话)。

你在40年内花费:384,000美元用于车贷。

如果投资的话:500万美元。

这辆车值500万美元吗?

对我来说答案是否定的。

你可以做的替代方案:

用1万美元现金购买一辆高质量的二手车。

40年内这样做4次。总花费:40,000美元。

40,000美元买车vs投资组合中的510万美元。

我现在就能买一辆兰博基尼。

我现在就能买一架飞机。

那笔钱在复利增长。

无聊的车(我开的特斯拉FSD很不错)。

7位数账户。

容易选择。

查看原文$800 每月车贷。

40年。

10%年回报率(如果投资的话)。

你在40年内花费:384,000美元用于车贷。

如果投资的话:500万美元。

这辆车值500万美元吗?

对我来说答案是否定的。

你可以做的替代方案:

用1万美元现金购买一辆高质量的二手车。

40年内这样做4次。总花费:40,000美元。

40,000美元买车vs投资组合中的510万美元。

我现在就能买一辆兰博基尼。

我现在就能买一架飞机。

那笔钱在复利增长。

无聊的车(我开的特斯拉FSD很不错)。

7位数账户。

容易选择。

- 赞赏

- 2

- 评论

- 转发

- 分享

轮转策略听起来不错。卖出看跌期权。被行权。卖出保护性看涨期权。重复。问题在这里。你卖出一个$600 Q看跌期权,收取682美元。用来保证这笔交易的现金?60,000美元闲置。那是每月1%,年化12%。与此同时,纳斯达克在三年内上涨了134%。你做了所有这些工作。你为每份财报感到压力。你一次又一次地进行交易。你的表现比买入持有落后90%,在三年内。当市场下跌35%时,你不是处于资本化模式,而是在生存模式。试图从已行权的股票中抽身,错过了整个反弹。轮转就像仓鼠轮。投资组合中的保护性看跌期权+远期期权+基础投资组合。这就是退出的方式。

查看原文- 赞赏

- 1

- 评论

- 转发

- 分享

我在31岁时通过出售投资组合担保认沽期权而退休。

不是现金担保认沽期权。

不是备兑看涨期权。

不是价差期权。

就是这个确切的系统。

第1步。首先评估宏观形势。

整体市场估值。经济形势。市盈率。利率。等等...

第2步。找到一家优质公司的好价格。

每股收益增长。竞争优势。定价能力。

交易价格在合理价值或以下。

股票价格低于每股收益增长线。

第3步。出售1-2年投资组合担保认沽期权。

不是现金担保的。

已经被低估的价格下方10%。

基础投资组合作为抵押品。

零保证金利息。零现金闲置。风险比率得到管理,在50%崩盘时状况良好。

第4步。部署期权费。没有什么闲置。

购买同一公司或核心基础投资组合中的股票/看涨期权。

每一美元都在运作。

我10年前第一个月就开始赚钱了。

现在平均每月$30k+。

同样的系统。

查看原文不是现金担保认沽期权。

不是备兑看涨期权。

不是价差期权。

就是这个确切的系统。

第1步。首先评估宏观形势。

整体市场估值。经济形势。市盈率。利率。等等...

第2步。找到一家优质公司的好价格。

每股收益增长。竞争优势。定价能力。

交易价格在合理价值或以下。

股票价格低于每股收益增长线。

第3步。出售1-2年投资组合担保认沽期权。

不是现金担保的。

已经被低估的价格下方10%。

基础投资组合作为抵押品。

零保证金利息。零现金闲置。风险比率得到管理,在50%崩盘时状况良好。

第4步。部署期权费。没有什么闲置。

购买同一公司或核心基础投资组合中的股票/看涨期权。

每一美元都在运作。

我10年前第一个月就开始赚钱了。

现在平均每月$30k+。

同样的系统。

- 赞赏

- 1

- 评论

- 转发

- 分享

热门话题

查看更多17.46万 热度

10010.28万 热度

2.92万 热度

52.74万 热度

9.81万 热度

热门 Gate Fun

查看更多- 市值:$0.1持有人数:00.01%

- 市值:$2268.96持有人数:10.00%

- 市值:$0.1持有人数:10.00%

- 市值:$2296.55持有人数:00.00%

- 市值:$2293.1持有人数:10.00%

置顶

😰 C2C出金这3种骗局,我身边的人都中过至少一个

做C2C越久越明白一件事——平台本身不是最大的风险,人才是。

下面3种套路,每一种都有真实的人损失过真金白银,看完帮你长个心眼。

❶ 假冒商家诈骗|钱转出去,人间蒸发

真实情景:

小王在Gate做C2C有一段时间了,有个固定交易的商家。某天他在某社交平台上看到一个同名账号发广告,说"老用户私我,可以给更高收购价"。小王觉得是老熟人给优惠,就加了对方频道私下交易,把USDT转了过去。

结果——钱没到账,对方账号直接消失注销。

为什么会中?

骗子专门盯着平台知名商家的名字去注册社交账号,再用"更优惠的价格"吸引你离开平台私下交易。一旦出了平台,没有任何托管保护,你的币就等于直接给他了。

🔑 记住:任何要你去平台外交易的,无论多熟、价格多好,都是骗子。

❷ 黑钱入账冻卡|你没做错任何事,卡照样被冻

真实情景:

老李卖了一笔USDT,钱顺利到账,以为交易结束了。3天后突然收到银行短信:账户已被冻结。去银行一问,才知道是异地公安发来的司法冻结指令——原来打款给他的那个买家,资金来自诈骗案件,公安顺着资金链把他的卡也冻上了。

老李完全不知情,但还是花了一个多月跑银行、跑派出所,提交材料、配合调查,才终于解冻。

为什么会中?

C2C的本质是人对人交易,对手方的钱是不是干净的,你根本没办法提前知道。普通商家没有能力做资金链路筛查,收到黑钱只能🍀 Spring Appointment, Lucky Draw Gifts! Growth Value Issue 1️⃣7️⃣ Spring Lucky Draw Carnival Begins!

Seize Spring Luck! 👉 https://www.gate.com/activities/pointprize?now_period=17

🌟 How to Participate?

1️⃣ Enter [Plaza] personal homepage, click the points icon next to your avatar to enter [Community Center]

2️⃣ Complete plaza or hot chat tasks like posting, commenting, liking, and speaking to earn growth value

🎁 Every 300 points can draw once, 10g gold bars, Gate Red Bull gift boxes, VIP experience cards and more great prizes await you!

Details 👉 https://www.gate.com/announcements/article/📢 Gate 广场创作者冲榜火热开启!

发文赢奖励,瓜分 1,500 USDT 总奖池 🔥

活动采用 曝光、互动、交易三重积分制——获得更多曝光、赢得用户互动、带动真实交易,每一项都能为你累积积分,让优质内容被看见、被奖励。

✅ 总榜大奖:Top 10 创作者分享 1,050 USDT

✅ 新人 & 回归激励:5 位潜力作者各得 30 USDT

✅ 深度内容奖:6 篇优质长文各获 50 USDT

📅 活动时间:3 月 19 日 - 4 月 4 日

📍 报名链接:https://www.gate.com/questionnaire/7494

📄 活动详情:https://www.gate.com/zh/announcements/article/50265

原创内容、深度思考、真实互动——让创作更有价值。

#Gate广场 #GateSquare #创作者冲榜 #内容挖矿福利加码,Gate 广场明星带单交易员三期招募开启!

入驻发帖 · 瓜分$30,000月度奖池 & 千万级流量扶持!

如何参与:

1️⃣ 报名成为跟单交易员:https://www.gate.com/copytrading/lead-trader-registration/futures

2️⃣ 报名活动:https://www.gate.com/questionnaire/7355

3️⃣ 入驻Gate广场,持续发布交易相关原创内容

丰厚奖励等你拿:

首发优质内容即得$30 跟单体验金

每双周瓜分$10,000U内容奖池

Top 10交易员额外瓜分$20,000U登榜奖池

精选帖推流、首页推荐、周度明星交易员曝光

详情:https://www.gate.com/announcements/article/50291🤖 寻找 Gate 广场 AI 测评官!$50,000 悬赏令发布!

发帖聊 AI,奖金拿到手软!新人首帖奖励翻倍,单帖最高 200U!

📝 立即报名:https://www.gate.com/questionnaire/7477

1️⃣ 发帖得红包,单帖最高 100U!

2️⃣ Top 体验分享官:带 #Gate广场AI测评官 聊技巧,赢国米球衣!

3️⃣ 收益率 PK 王:晒 AI 收益截图,赢 Gate 定制运动套装!

4️⃣ 深度好文额外加码 30U 每篇张榜公布!

💬 来 Gate 广场,把握行业新趋势:https://www.gate.com/post

时间:3/12 18:00 – 3/27 24:00 (UTC+8)

详情:https://www.gate.com/announcements/article/50206