顺丰同乐

- 讚賞

- 5

- 1

- 轉發

- 分享

GateUser-2216933f :

:

2026衝衝衝 👊免費提供點位策略,接單後不懂就問,路過的兄弟們,點個關注,留個評論,持續見證,共同賺u

一一一一一一一一一一

到加倉位盈利記得減倉

2010空2053空2085損

止盈:1971和1941

==================

到加倉位盈利記得減倉

1941多1892多1860損

止盈:1975和1996和2039

(止盈位後兩位附近可小倉空)

查看原文一一一一一一一一一一

到加倉位盈利記得減倉

2010空2053空2085損

止盈:1971和1941

==================

到加倉位盈利記得減倉

1941多1892多1860損

止盈:1975和1996和2039

(止盈位後兩位附近可小倉空)

- 讚賞

- 4

- 留言

- 轉發

- 分享

#GateBlueLobster

2026年初全球降息預期降溫

2026年初的金融市場顯示出對主要央行普遍降息預期的明顯放緩。在2024年底及2025年期間實施一系列降息措施後,展望已轉向更為謹慎。各央行現強調在進一步放寬貨幣政策之前,需密切監測持續的通脹壓力、經濟穩定擴張以及勞動市場狀況。這一變化影響了借貸成本、債券收益率、股市估值以及先進經濟體的整體貨幣政策方向預期。

在美國,美聯儲自2025年末最後一次調整以來,聯邦基金利率維持在3.50%至3.75%的區間。市場指標,包括期貨價格,對3月會議降息的可能性預估極低。委員會似乎專注於確保近期將通脹率推近2%的目標的進展能夠持續。核心通脹指標仍顯粘性,尤其在服務和住房部分,而失業率則相對穩定在約4.4%。2026年的經濟增長預測顯示溫和擴張而非收縮,降低了立即進行激進政策放寬的壓力。

多個因素促成了這種更為克制的立場。高企的公共債務水平限制了長期維持低利率的空間,避免引發金融失衡。近期的財政政策和關稅提案在某些行業引發了價格上行壓力。勞動市場的韌性,體現在穩定的就業增長和薪資增長的放緩但未崩潰,支持經濟能夠承受當前政策設定的觀點。央行的溝通強調數據依賴的方法,官員們表示過早的降息可能會破壞來之不易的通脹控制成果。

其他主要經濟體也出現類似的趨勢。歐洲央行在近期的政策會議中維持存款利率在2.00%不變。歐元區的通脹已經下降,但仍需

查看原文2026年初全球降息預期降溫

2026年初的金融市場顯示出對主要央行普遍降息預期的明顯放緩。在2024年底及2025年期間實施一系列降息措施後,展望已轉向更為謹慎。各央行現強調在進一步放寬貨幣政策之前,需密切監測持續的通脹壓力、經濟穩定擴張以及勞動市場狀況。這一變化影響了借貸成本、債券收益率、股市估值以及先進經濟體的整體貨幣政策方向預期。

在美國,美聯儲自2025年末最後一次調整以來,聯邦基金利率維持在3.50%至3.75%的區間。市場指標,包括期貨價格,對3月會議降息的可能性預估極低。委員會似乎專注於確保近期將通脹率推近2%的目標的進展能夠持續。核心通脹指標仍顯粘性,尤其在服務和住房部分,而失業率則相對穩定在約4.4%。2026年的經濟增長預測顯示溫和擴張而非收縮,降低了立即進行激進政策放寬的壓力。

多個因素促成了這種更為克制的立場。高企的公共債務水平限制了長期維持低利率的空間,避免引發金融失衡。近期的財政政策和關稅提案在某些行業引發了價格上行壓力。勞動市場的韌性,體現在穩定的就業增長和薪資增長的放緩但未崩潰,支持經濟能夠承受當前政策設定的觀點。央行的溝通強調數據依賴的方法,官員們表示過早的降息可能會破壞來之不易的通脹控制成果。

其他主要經濟體也出現類似的趨勢。歐洲央行在近期的政策會議中維持存款利率在2.00%不變。歐元區的通脹已經下降,但仍需

- 讚賞

- 3

- 3

- 轉發

- 分享

ybaser :

:

2026 Go Go Go 👊查看更多

小龙虾

USDT

創建人@华尔街少年

上市進度

0.21%

市值:

$2461.62

更多代幣

#CelebratingNewYearOnGateSquare

🐎 新的一年馬年開啟成功之門,Gate 會場提前祝您新年快樂!

價值50,000美元的禮物雨將降臨Gate會場!

新年的第一波財富,只需發布一則貼文即可迎接!

👉 https://www.gate.com/campaigns/4044

三個新年新活動等待您的參與競爭:

1️⃣ 價值50,000美元的禮物雨:發布貼文即可獲得,100%新用戶皆有獲勝機會,單貼文最高獲利為28 GT

2️⃣ 馬年幸運魚:與#我在Gate广场过新年 一起發布貼文,抽取一名幸運得主,贏取50 GT + 新年禮盒

3️⃣ 創作者大賽:贏取國際米蘭球衣、與Red Bull合作的夾克、VIP露營套裝及其他豪華獎品

📅 從9/2 17:00 至 2/23 24:00 (UTC+8)

📌 網站現已開放,請更新至版本8.8.0+以參與

詳情:https://www.gate.com/announcements/article/49773

🐎 新的一年馬年開啟成功之門,Gate 會場提前祝您新年快樂!

價值50,000美元的禮物雨將降臨Gate會場!

新年的第一波財富,只需發布一則貼文即可迎接!

👉 https://www.gate.com/campaigns/4044

三個新年新活動等待您的參與競爭:

1️⃣ 價值50,000美元的禮物雨:發布貼文即可獲得,100%新用戶皆有獲勝機會,單貼文最高獲利為28 GT

2️⃣ 馬年幸運魚:與#我在Gate广场过新年 一起發布貼文,抽取一名幸運得主,贏取50 GT + 新年禮盒

3️⃣ 創作者大賽:贏取國際米蘭球衣、與Red Bull合作的夾克、VIP露營套裝及其他豪華獎品

📅 從9/2 17:00 至 2/23 24:00 (UTC+8)

📌 網站現已開放,請更新至版本8.8.0+以參與

詳情:https://www.gate.com/announcements/article/49773

GT0.14%

- 讚賞

- 1

- 留言

- 轉發

- 分享

【$BTC 信號】回調接多:1H超賣背離,主力護盤跡象

$BTC 1H級別在67000-67400區間窄幅震盪,RSI已進入超賣區域並出現底背離雛形,下跌動能減弱。4H級別雖跌破EMA20,但持倉量保持穩定,未見恐慌性拋售,且最新一小時買盤深度異常厚實,主力護盤意圖明顯。價格下跌但持倉不降,這是典型的洗盤吸籌信號。

🎯方向:做多

⚡入場/掛單:66561 - 67234

🛑止損:65800

🚀目標1:68500

🚀目標2:69500

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至入場價。剩餘倉位追蹤止盈,若價格回踩入場區域並跌破止損,堅決離場。

(深度邏輯:1H RSI僅34.6,嚴重超賣,價格卻未創新低,形成底背離。盘口買盤深度占比高達84%,大單托盤明顯。4H級別雖趨勢偏弱,但OI穩定,負費率暗示空頭需支付費用,結合價格抗跌,存在轧空反彈的潛在動能。關鍵支撐在66500-66800前低區域,此區域不破,反彈可期。)

查看實時行情 👇 $BTC

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#我在Gate广场过新年 #2月非农意外负增长

查看原文$BTC 1H級別在67000-67400區間窄幅震盪,RSI已進入超賣區域並出現底背離雛形,下跌動能減弱。4H級別雖跌破EMA20,但持倉量保持穩定,未見恐慌性拋售,且最新一小時買盤深度異常厚實,主力護盤意圖明顯。價格下跌但持倉不降,這是典型的洗盤吸籌信號。

🎯方向:做多

⚡入場/掛單:66561 - 67234

🛑止損:65800

🚀目標1:68500

🚀目標2:69500

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至入場價。剩餘倉位追蹤止盈,若價格回踩入場區域並跌破止損,堅決離場。

(深度邏輯:1H RSI僅34.6,嚴重超賣,價格卻未創新低,形成底背離。盘口買盤深度占比高達84%,大單托盤明顯。4H級別雖趨勢偏弱,但OI穩定,負費率暗示空頭需支付費用,結合價格抗跌,存在轧空反彈的潛在動能。關鍵支撐在66500-66800前低區域,此區域不破,反彈可期。)

查看實時行情 👇 $BTC

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#我在Gate广场过新年 #2月非农意外负增长

- 讚賞

- 3

- 留言

- 轉發

- 分享

🌸 Gate Live 國際婦女節主播專屬活動來啦!在這個特別的日子,開始你的第一次直播,讓更多人聽見你的聲音 ✨

🎁 活動獎勵:我們將隨機抽取3名幸運兒,每人將獲得一件獨家 Gate Live 商品! ( 高中獎率~)

如何參與: ✅ 在2024年3月8日00:00–23:59 (UTC) 完成註冊 ✅ 在7天內至少成功直播一次 👉 現在加入: https://www.gate.com/campaigns/4202

新主播還可享最高 $100 現金獎勵 👉 https://www.gate.com/announcements/article/50002

查看原文🎁 活動獎勵:我們將隨機抽取3名幸運兒,每人將獲得一件獨家 Gate Live 商品! ( 高中獎率~)

如何參與: ✅ 在2024年3月8日00:00–23:59 (UTC) 完成註冊 ✅ 在7天內至少成功直播一次 👉 現在加入: https://www.gate.com/campaigns/4202

新主播還可享最高 $100 現金獎勵 👉 https://www.gate.com/announcements/article/50002

- 讚賞

- 2

- 留言

- 轉發

- 分享

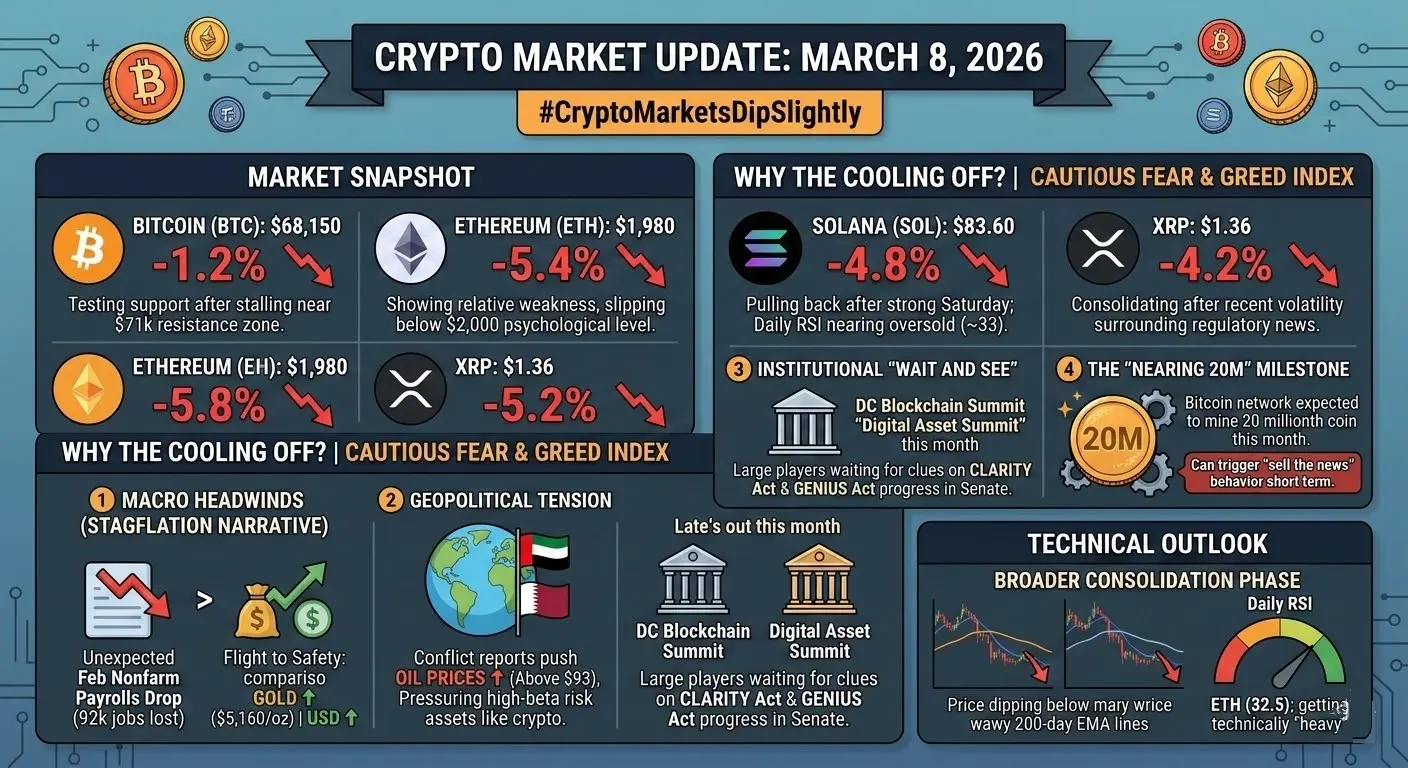

加密貨幣市場在2026年3月8日這個週末出現了一些回調,主要資產普遍略有下跌。雖然尚未形成全面修正,但交易者已在價格走勢和情緒指標中反映出謹慎情緒。

市場快照 2026年3月8日:

- 比特幣 BTC:$68,150 ▼1.2% — 在阻力區附近停滯後測試支撐。

- 以太坊 ETH:$1,980 ▼5.4% — 跌破心理關卡$2,000,顯示相對疲弱。

- Solana SOL:$83.60 ▼4.8% — 在週六漲幅後回調;RSI接近超賣區域。

- XRP:$1.36 ▼4.2% — 在近期監管波動後進行盤整。

為何市場降溫?

多種因素促成了市場的暫停:

- 宏觀逆風:2月非農就業數據意外下降92,000個職位,引發對滯脹的擔憂。投資者轉向避險資產,如黃金($5,160/盎司)和美元。

- 地緣政治緊張:中東局勢緊張推高油價,對高Beta資產包括加密貨幣施加壓力。

- 機構“觀望”:主要玩家在DC區塊鏈峰會和數字資產峰會前持觀望態度,密切關注參議院關於CLARITY法案和GENIUS法案的最新動向。

- 比特幣的2000萬里程碑:網絡即將產出第2000萬個比特幣,儘管長期看漲基本面強勁,但短期內常出現“賣消息”行為。

技術展望:

- 大多數主要資產均在200日EMA以下交易,顯示持續盤整。

- 日線RSI:比特幣約41,以太坊約32.5 — 技術上超賣狀況可能很快引發反彈,

查看原文市場快照 2026年3月8日:

- 比特幣 BTC:$68,150 ▼1.2% — 在阻力區附近停滯後測試支撐。

- 以太坊 ETH:$1,980 ▼5.4% — 跌破心理關卡$2,000,顯示相對疲弱。

- Solana SOL:$83.60 ▼4.8% — 在週六漲幅後回調;RSI接近超賣區域。

- XRP:$1.36 ▼4.2% — 在近期監管波動後進行盤整。

為何市場降溫?

多種因素促成了市場的暫停:

- 宏觀逆風:2月非農就業數據意外下降92,000個職位,引發對滯脹的擔憂。投資者轉向避險資產,如黃金($5,160/盎司)和美元。

- 地緣政治緊張:中東局勢緊張推高油價,對高Beta資產包括加密貨幣施加壓力。

- 機構“觀望”:主要玩家在DC區塊鏈峰會和數字資產峰會前持觀望態度,密切關注參議院關於CLARITY法案和GENIUS法案的最新動向。

- 比特幣的2000萬里程碑:網絡即將產出第2000萬個比特幣,儘管長期看漲基本面強勁,但短期內常出現“賣消息”行為。

技術展望:

- 大多數主要資產均在200日EMA以下交易,顯示持續盤整。

- 日線RSI:比特幣約41,以太坊約32.5 — 技術上超賣狀況可能很快引發反彈,

- 讚賞

- 1

- 留言

- 轉發

- 分享

【$DYDX 信號】回調接多!1H超賣反彈,主力護盤跡象明顯

$DYDX 1H級別已進入嚴重超賣區域,RSI跌至32,價格正測試0.08關鍵整數支撐。4H級別雖呈下降趨勢,但持倉量保持穩定,未見恐慌性出逃,結合買盤深度厚實,主力可能在0.08附近護盤。1H級別出現初步企穩信號,當前是埋伏反彈的絕佳時機。

🎯方向:做多

⚡入場/掛單:0.075 - 0.076(耐心等待回調至優化入場區間)

🛑止損:0.073

🚀目標1:0.081

🚀目標2:0.084

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至入場價0.076。剩餘倉位搏取目標2,若價格無法站穩0.081並回落,全部平倉。

深度邏輯:價格雖下跌,但持倉量穩定,暗示並非主力大規模出貨,更像是多頭槓桿清洗。盘口數據顯示,0.08下方買盤掛單非常厚實,形成強力支撐牆。1小時RSI已出現底背離雛形,反彈動能正在積聚。當前價格遠離1小時EMA20,直接追高風險大,必須等待回調至0.075-0.076的優化區間再行狙擊,盈虧比更佳。

查看實時行情 👇 $DYDX

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#我在Gate广场过新年 #2月非农意外负增长

查看原文$DYDX 1H級別已進入嚴重超賣區域,RSI跌至32,價格正測試0.08關鍵整數支撐。4H級別雖呈下降趨勢,但持倉量保持穩定,未見恐慌性出逃,結合買盤深度厚實,主力可能在0.08附近護盤。1H級別出現初步企穩信號,當前是埋伏反彈的絕佳時機。

🎯方向:做多

⚡入場/掛單:0.075 - 0.076(耐心等待回調至優化入場區間)

🛑止損:0.073

🚀目標1:0.081

🚀目標2:0.084

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至入場價0.076。剩餘倉位搏取目標2,若價格無法站穩0.081並回落,全部平倉。

深度邏輯:價格雖下跌,但持倉量穩定,暗示並非主力大規模出貨,更像是多頭槓桿清洗。盘口數據顯示,0.08下方買盤掛單非常厚實,形成強力支撐牆。1小時RSI已出現底背離雛形,反彈動能正在積聚。當前價格遠離1小時EMA20,直接追高風險大,必須等待回調至0.075-0.076的優化區間再行狙擊,盈虧比更佳。

查看實時行情 👇 $DYDX

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#我在Gate广场过新年 #2月非农意外负增长

- 讚賞

- 3

- 留言

- 轉發

- 分享

PTRX

PETRO EXCHANGE

創建人@Canoy212

上市進度

0.00%

市值:

$2406.89

更多代幣

3.8 周天早間思路

昨天其實已經說得很清楚了,周末行情大概率不會有太大單邊,更多是區間震盪。給到 68500 附近空,看67000一帶,不破再反手短多。結果行情基本就是按這個節奏走,多空來回都有空間。

今天的思路也差不多。周末市場還是在震盪調整階段,暫時不看單邊。先重點看 67000 這一線支撐。

如果這裡撐得住不破,可以依托附近嘗試短多;

如果有效跌破,那就要看下方空間是否繼續打開。

整體節奏還是空頭佔優,但操作上別太激進。

參考思路:

早間 67000 附近嘗試多,

上看 68000—68500 區域,

若反彈上去出現承壓,再考慮 反手做空。

周末行情,節奏慢一點,耐心等位置就好。#加密市场小幅下跌 #CulperResearch明牌做空ETH #特朗普15%全球关税将生效 #全球央行降息预期全线降温 #原油价格飙升 $BTC $ETH $GT

查看原文昨天其實已經說得很清楚了,周末行情大概率不會有太大單邊,更多是區間震盪。給到 68500 附近空,看67000一帶,不破再反手短多。結果行情基本就是按這個節奏走,多空來回都有空間。

今天的思路也差不多。周末市場還是在震盪調整階段,暫時不看單邊。先重點看 67000 這一線支撐。

如果這裡撐得住不破,可以依托附近嘗試短多;

如果有效跌破,那就要看下方空間是否繼續打開。

整體節奏還是空頭佔優,但操作上別太激進。

參考思路:

早間 67000 附近嘗試多,

上看 68000—68500 區域,

若反彈上去出現承壓,再考慮 反手做空。

周末行情,節奏慢一點,耐心等位置就好。#加密市场小幅下跌 #CulperResearch明牌做空ETH #特朗普15%全球关税将生效 #全球央行降息预期全线降温 #原油价格飙升 $BTC $ETH $GT

- 讚賞

- 1

- 留言

- 轉發

- 分享

【$MINA 信號】回調接多:1H級別超賣反彈,負費率下主力護盤跡象

$MINA 1H級別價格在0.0543附近窄幅震盪,已跌破短期均線,RSI位於38.4顯示短線進入超賣區域。4H級別仍處於下降通道,但持倉量保持穩定,未隨價格下跌而減少,且資金費率為負,暗示空頭需支付費用,存在轧空風險。盘口數據顯示賣盤在0.0544上方堆積,但買盤在0.0542-0.0541區間深度厚實,形成局部支撐。當前價格已接近優化後的入場區間,是埋伏反彈的時機。

🎯方向:做多

⚡入場/掛單:0.05373 - 0.05427 區間分批入場

🛑止損:0.05320

🚀目標1:0.05520

🚀目標2:0.05600

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至入場價。剩餘倉位追蹤止盈,若價格無法站穩0.0548(1H EMA20)則全部離場。

(深度邏輯:價格下跌但持倉量穩定,並非主力出貨,更像是多頭被動平倉。負費率環境下,空頭持倉成本增加,一旦1H RSI底背離形成或買盤深度發力,極易引發快速反彈。關鍵看價格能否重新站上1H級別EMA20均線0.0548,此為短線轉強信號。)

查看實時行情 👇 $MINA

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#我在Gate广场过新年 #2月非农意外负增长

查看原文$MINA 1H級別價格在0.0543附近窄幅震盪,已跌破短期均線,RSI位於38.4顯示短線進入超賣區域。4H級別仍處於下降通道,但持倉量保持穩定,未隨價格下跌而減少,且資金費率為負,暗示空頭需支付費用,存在轧空風險。盘口數據顯示賣盤在0.0544上方堆積,但買盤在0.0542-0.0541區間深度厚實,形成局部支撐。當前價格已接近優化後的入場區間,是埋伏反彈的時機。

🎯方向:做多

⚡入場/掛單:0.05373 - 0.05427 區間分批入場

🛑止損:0.05320

🚀目標1:0.05520

🚀目標2:0.05600

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至入場價。剩餘倉位追蹤止盈,若價格無法站穩0.0548(1H EMA20)則全部離場。

(深度邏輯:價格下跌但持倉量穩定,並非主力出貨,更像是多頭被動平倉。負費率環境下,空頭持倉成本增加,一旦1H RSI底背離形成或買盤深度發力,極易引發快速反彈。關鍵看價格能否重新站上1H級別EMA20均線0.0548,此為短線轉強信號。)

查看實時行情 👇 $MINA

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#我在Gate广场过新年 #2月非农意外负增长

- 讚賞

- 3

- 留言

- 轉發

- 分享

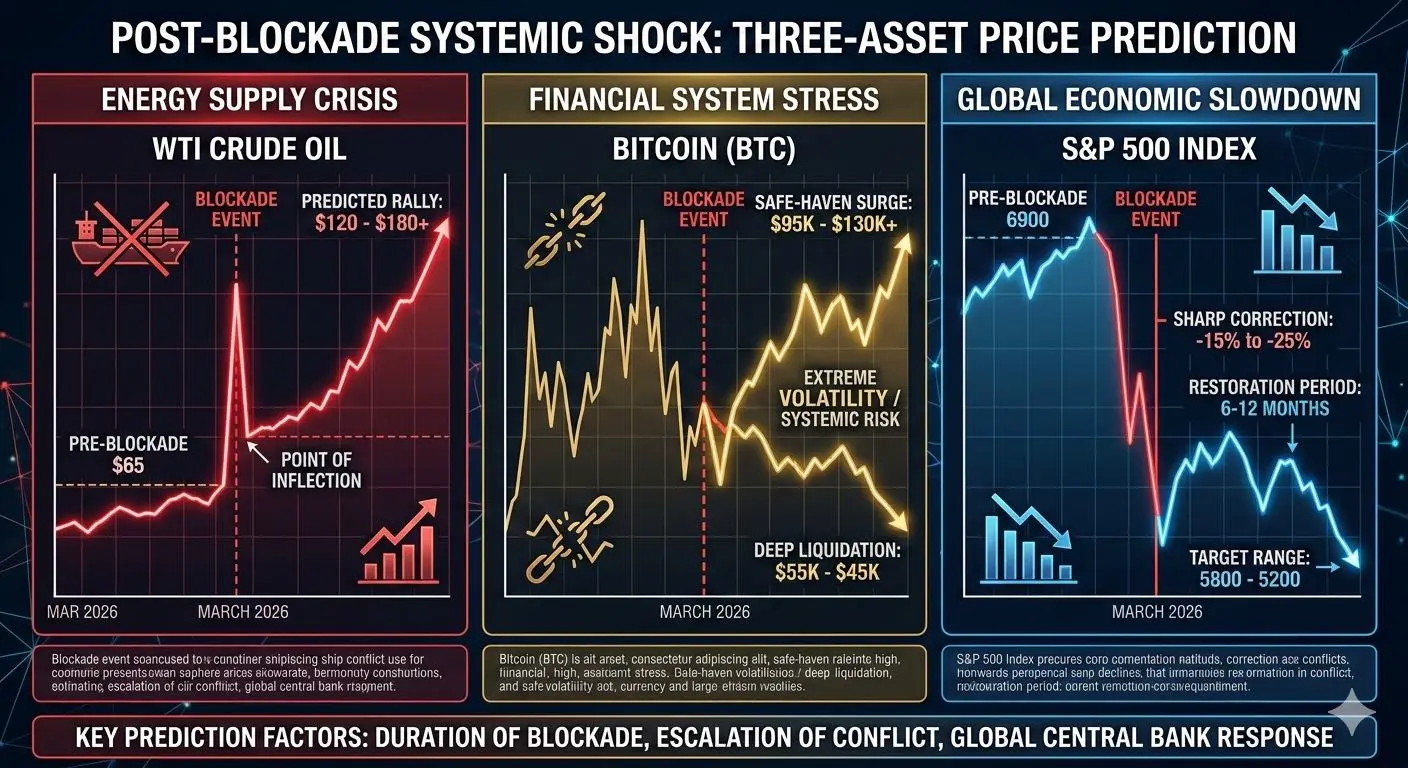

针对2026年3月初爆发的美伊冲突及后续的霍尔木兹海峡封锁、炼油厂遭袭事件,以下是基于当前局势(2026年3月7日)的深度分析及后市预测:

1. 核心事件背景

• 霍尔木兹海峡“锁喉”: 伊朗伊斯兰革命卫队于3月2日正式宣布关闭海峡。目前流量较正常水平暴跌90%,约411艘油轮滞留波斯湾。

• 能源基建受创: 沙特阿美(Saudi Aramco)一座日产55万桶的炼油厂及卡塔尔的液化天然气(LNG)设施遭到无人机袭击并被迫关停。

• 供应缺口: 每日约2000万桶的液体燃料运输中断,占全球供应量的近20%。

2. 对全球经济的影响:从“溢价”走向“滞胀”

此次冲突对经济的打击是结构性的,远超2022年的俄乌冲突:

• 通胀再度爆表: 能源价格的飙升直接推高了全球CPI。高盛预测,油价每持续上涨10%,将拉动全球通胀增加0.1-0.2个百分点,这可能迫使美联储在2026年放弃原本的降息计划,维持**3.75%**甚至更高的基准利率。

• 供应链断裂: 海运费率暴涨,船只被迫绕行非洲好望角,增加两周航程。这对于高度依赖海峡能源的东亚经济体(如日、韩)是“致命打击”,可能导致这些国家的GDP萎缩1%至3%。

• 制造业成本危机: 炼油厂被炸导致成品油(汽油、柴油)短缺,化工、物流、航空业成本直线上升,全球经济步入“高油价、低增长、高利率”的滞胀阴影。

3. 对比特币(BTC)价格的影响:

1. 核心事件背景

• 霍尔木兹海峡“锁喉”: 伊朗伊斯兰革命卫队于3月2日正式宣布关闭海峡。目前流量较正常水平暴跌90%,约411艘油轮滞留波斯湾。

• 能源基建受创: 沙特阿美(Saudi Aramco)一座日产55万桶的炼油厂及卡塔尔的液化天然气(LNG)设施遭到无人机袭击并被迫关停。

• 供应缺口: 每日约2000万桶的液体燃料运输中断,占全球供应量的近20%。

2. 对全球经济的影响:从“溢价”走向“滞胀”

此次冲突对经济的打击是结构性的,远超2022年的俄乌冲突:

• 通胀再度爆表: 能源价格的飙升直接推高了全球CPI。高盛预测,油价每持续上涨10%,将拉动全球通胀增加0.1-0.2个百分点,这可能迫使美联储在2026年放弃原本的降息计划,维持**3.75%**甚至更高的基准利率。

• 供应链断裂: 海运费率暴涨,船只被迫绕行非洲好望角,增加两周航程。这对于高度依赖海峡能源的东亚经济体(如日、韩)是“致命打击”,可能导致这些国家的GDP萎缩1%至3%。

• 制造业成本危机: 炼油厂被炸导致成品油(汽油、柴油)短缺,化工、物流、航空业成本直线上升,全球经济步入“高油价、低增长、高利率”的滞胀阴影。

3. 对比特币(BTC)价格的影响:

BTC-1.25%

- 讚賞

- 6

- 1

- 轉發

- 分享

DudasB:

購買以贏取 💎今晚8點鎖定!Gate女性加密圓桌,5位女神教你玩轉幣圈🌹

⏰ 直播時間:今晚 20:00

🔗 直播平台:Gate Live

今晚8點,Gate女神節特別圓桌準時開啟!🎬

@哆哆哆、@卡比丘 等5位行業女神將連麥分享:

✨ 女性進入幣圈的優勢賽道與避坑指南

✨ 從內容創作到交易實戰的獨家心得

✨ 如何平衡風險,抓住屬於你的財富機遇

🎁 直播福利: 全程抽送 $20 位置券 及 Gate限量周邊,干貨與驚喜齊飛!

點擊預約,今晚8點,不見不散!👉 [此處可放入直播鏈接]

🎥 觀看直播

https://www.gate.com/live/video/1de9e10983b44c59a766fbfd3dfed794?type=live

查看原文⏰ 直播時間:今晚 20:00

🔗 直播平台:Gate Live

今晚8點,Gate女神節特別圓桌準時開啟!🎬

@哆哆哆、@卡比丘 等5位行業女神將連麥分享:

✨ 女性進入幣圈的優勢賽道與避坑指南

✨ 從內容創作到交易實戰的獨家心得

✨ 如何平衡風險,抓住屬於你的財富機遇

🎁 直播福利: 全程抽送 $20 位置券 及 Gate限量周邊,干貨與驚喜齊飛!

點擊預約,今晚8點,不見不散!👉 [此處可放入直播鏈接]

🎥 觀看直播

https://www.gate.com/live/video/1de9e10983b44c59a766fbfd3dfed794?type=live

- 讚賞

- 11

- 24

- 轉發

- 分享

Korean_Girl:

2026 GOGOGO 👊查看更多

【$QNT 信號】回調接多:1H超賣反彈 + 4H關鍵支撐

$QNT 1H級別已進入超賣區域,RSI跌至36,價格正測試近期密集成交區下沿。4H級別在EMA50均線(約64.5)附近獲得初步支撐,但整體仍處於短期下降通道內。盘口顯示買盤深度遠厚於賣盤,主力在關鍵價位有護盤跡象。持倉量保持穩定,結合負資金費率,空頭擠壓風險正在累積。

🎯方向:做多

⚡入場/掛單:63.4 - 64.1

🛑止損:62.8

🚀目標1:65.5

🚀目標2:66.8

🛡️交易管理:

- 執行策略:價格到達目標1後,減倉50%並移動止損至入場價。剩餘倉位博取目標2,若價格回踩入場區間上沿並跌破,則全部離場。

(深度邏輯:1小時圖出現下跌動能衰竭信號,RSI與價格形成底背離雛形。4小時圖EMA50是多空分水嶺,當前價格已貼近,且下方買盤掛單密集,提供了強支撐。負費率環境下,空頭持倉成本增加,一旦價格反彈容易引發轧空。市場邏輯提示價格下跌但持倉穩定,並非主力出貨,而是多頭被動減倉,為反彈創造了條件。)

查看實時行情 👇 $QNT

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#我在Gate广场过新年 #2月非农意外负增长

查看原文$QNT 1H級別已進入超賣區域,RSI跌至36,價格正測試近期密集成交區下沿。4H級別在EMA50均線(約64.5)附近獲得初步支撐,但整體仍處於短期下降通道內。盘口顯示買盤深度遠厚於賣盤,主力在關鍵價位有護盤跡象。持倉量保持穩定,結合負資金費率,空頭擠壓風險正在累積。

🎯方向:做多

⚡入場/掛單:63.4 - 64.1

🛑止損:62.8

🚀目標1:65.5

🚀目標2:66.8

🛡️交易管理:

- 執行策略:價格到達目標1後,減倉50%並移動止損至入場價。剩餘倉位博取目標2,若價格回踩入場區間上沿並跌破,則全部離場。

(深度邏輯:1小時圖出現下跌動能衰竭信號,RSI與價格形成底背離雛形。4小時圖EMA50是多空分水嶺,當前價格已貼近,且下方買盤掛單密集,提供了強支撐。負費率環境下,空頭持倉成本增加,一旦價格反彈容易引發轧空。市場邏輯提示價格下跌但持倉穩定,並非主力出貨,而是多頭被動減倉,為反彈創造了條件。)

查看實時行情 👇 $QNT

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#我在Gate广场过新年 #2月非农意外负增长

- 讚賞

- 3

- 留言

- 轉發

- 分享

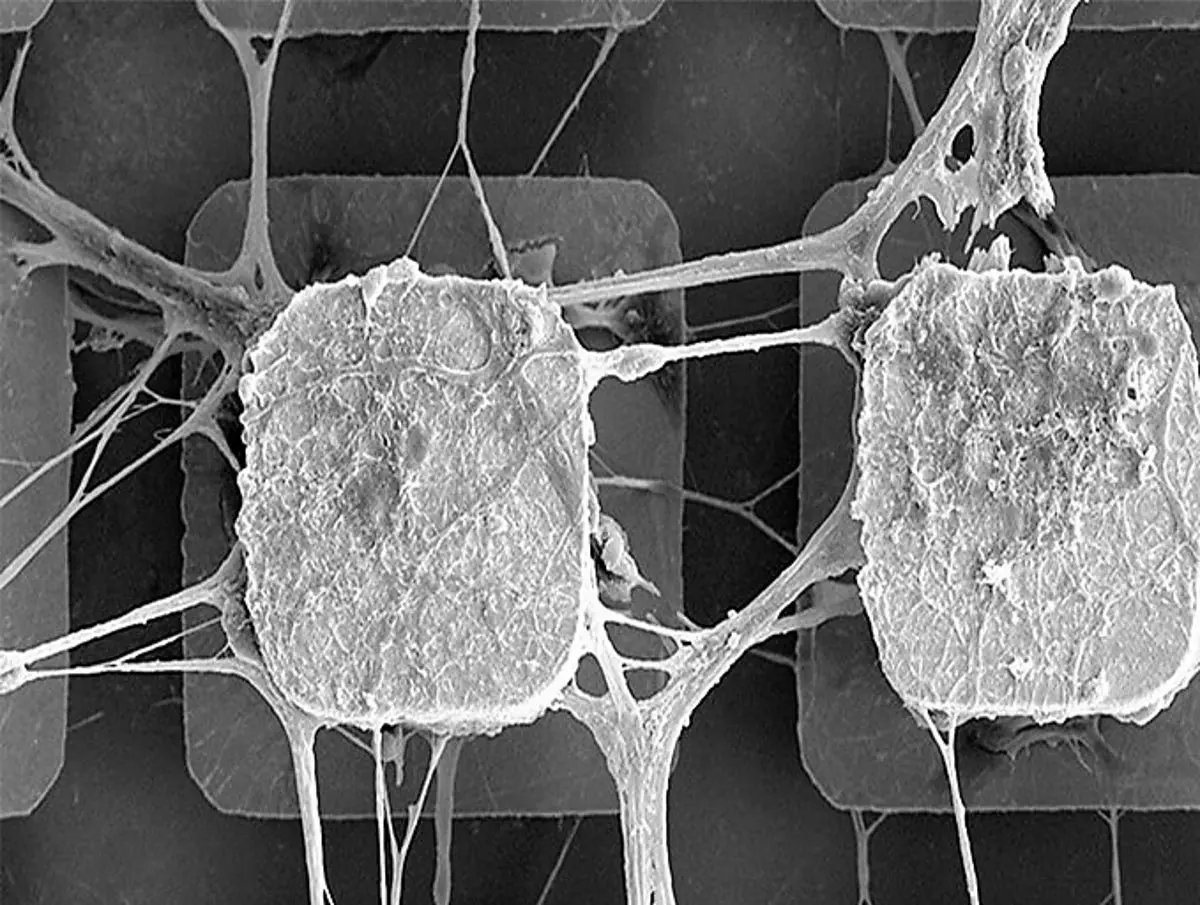

🚨 第一個“活體電腦”已經到來

科學家們現在正在用實驗室培育的人腦細胞運行電腦。

真正的神經元。

在矽晶片上生長。

像Cortical Labs這樣的公司正在利用來自幹細胞的微型腦器官構建生物計算機。

這些簇包含約20萬到80萬個神經元,並連接到電極,允許它們接收輸入並傳送信號。

而且它們已經可以學習。

研究人員已經訓練它們玩像乒乓球這樣的簡單遊戲,通過對電刺激的反應來學習。

令人驚訝的是效率。

人腦的功耗約為20瓦特。

現代AI數據中心消耗兆瓦級的電力。

這巨大的能量差距促使科學家們探索生物計算。

Cortical Labs已經推出了一個商用系統,名為CL1。

售價約為35,000美元,讓開發者可以通過雲端直接在活體神經元簇上運行代碼。

他們稱之為“濕件作為服務”。

這個願景是混合計算。

矽晶片負責原始速度。

生物負責適應性學習。

你的大腦可以從少量數據中學習,立即適應,甚至自行修復。

傳統的AI需要大量數據集和不斷的再訓練。

如果這項技術能擴展,未來的數據中心可能充滿“活體伺服器”。

由生物處理器網絡與傳統晶片協同工作。

一些研究人員相信,這樣的系統在某些任務上可能比傳統系統節能數億倍。

但擴展它將非常困難。

人腦大約有860億個神經元。

如今的生物計算機不到一百萬個。

在數據中心連接數十億神經元將需要全新的硬體。

而且還有重大的倫理問題。

如何在伺服器機架中維持活體神經元?

查看原文科學家們現在正在用實驗室培育的人腦細胞運行電腦。

真正的神經元。

在矽晶片上生長。

像Cortical Labs這樣的公司正在利用來自幹細胞的微型腦器官構建生物計算機。

這些簇包含約20萬到80萬個神經元,並連接到電極,允許它們接收輸入並傳送信號。

而且它們已經可以學習。

研究人員已經訓練它們玩像乒乓球這樣的簡單遊戲,通過對電刺激的反應來學習。

令人驚訝的是效率。

人腦的功耗約為20瓦特。

現代AI數據中心消耗兆瓦級的電力。

這巨大的能量差距促使科學家們探索生物計算。

Cortical Labs已經推出了一個商用系統,名為CL1。

售價約為35,000美元,讓開發者可以通過雲端直接在活體神經元簇上運行代碼。

他們稱之為“濕件作為服務”。

這個願景是混合計算。

矽晶片負責原始速度。

生物負責適應性學習。

你的大腦可以從少量數據中學習,立即適應,甚至自行修復。

傳統的AI需要大量數據集和不斷的再訓練。

如果這項技術能擴展,未來的數據中心可能充滿“活體伺服器”。

由生物處理器網絡與傳統晶片協同工作。

一些研究人員相信,這樣的系統在某些任務上可能比傳統系統節能數億倍。

但擴展它將非常困難。

人腦大約有860億個神經元。

如今的生物計算機不到一百萬個。

在數據中心連接數十億神經元將需要全新的硬體。

而且還有重大的倫理問題。

如何在伺服器機架中維持活體神經元?

- 讚賞

- 2

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門 Gate Fun

查看更多- 市值:$2420.68持有人數:10.00%

- 市值:$0.1持有人數:00.00%

- 市值:$0.1持有人數:10.00%

- 市值:$2406.89持有人數:10.00%

- 市值:$2413.79持有人數:20.00%

最新消息

查看更多置頂

Gate 廣場|3/5 今日話題: #比特币创下近一月新高

🎁 解讀行情走勢,抽 5 位錦鯉送出 $2,500 仓位體驗券!

隨著白宮表示已向參議院提交凱文·沃什擔任美聯儲主席的提名,美國參議院未通過叫停特朗普打擊伊朗的投票,比特幣於今日凌晨創下 2 月 5 日以來新高,最高觸及 74,050 美元,加密貨幣總市值回升突破 2.538 萬億美元。

💬 本期熱議:

1️⃣ 凱文·沃什的提名是否意味著降息預期升溫?

2️⃣ 當前關口,你是持幣待漲、順勢追多,還是反手布局回調?

分享觀點,瓜分好禮 👉️ https://www.gate.com/post

📅 3/6 15:00 - 3/8 12:00 (UTC+8)Gate 廣場內容挖礦獎勵繼續升級!無論您是創作者還是用戶,挖礦新人還是頭部作者都能贏取好禮獲得大獎。現在就進入廣場探索吧!

創作者享受最高60%創作返佣

創作者獎勵加碼1500USDT:更多新人作者能瓜分獎池!

觀眾點擊交易組件交易贏大禮!最高50GT等新春壕禮等你拿!

詳情:https://www.gate.com/announcements/article/49802