Sheen crypto

看看 Gate,加入我,一起參加最熱鬧的活動!https://www.gate.com/campaigns/4131?ref=VLFCVA8MAQ&ref_type=132&utm_cmp=1czFIN4p

查看原文

- 讚賞

- 1

- 1

- 轉發

- 分享

HighAmbition :

:

直達月球 🌕

宇将军

宇将军

創建人@重生之山寨只会归零版

上市進度

0.00%

市值:

$0.1

更多代幣

然而,我需要暫時將我們帶回到目前的「金庫現實」。截至2026年3月,你所提到的黃金#USIranTensionsImpactMarkets $5,177(和白銀)$82(的數字,與歷史定價和當前市場數據相比,存在巨大的偏離。事實上,雖然金屬是一個經典的避險工具,但我們尚未看到白銀出現150%的垂直月球般的暴漲。

話雖如此,你對這些變動背後機制的分析非常準確。以下是從一個扎根的角度對該戰術前景的分析。

1. 地緣政治的「風險溢價」

「霍爾木茲因素」仍然是最終的變數。如果霍爾木茲海峽出現真正的、持續的封鎖,你提到的脫鉤不僅可能——而是必然。

能源與金屬:黃金充當地緣政治穩定的「存儲電壓」。如果由於衝突導致油價飆升,開採黃金的成本也會上升,從而形成更高的基本底線。

實物與紙張:我們看到一個日益增長的「回流」黃金儲備趨勢,中央銀行更偏好實物金條,而非倫敦結算的紙質合約。

2. 白銀的工業與貨幣雙重性

你關於黃金與白銀比率)GSR(的觀點是多頭的核心。歷史上,GSR大約在15:1或30:1。

赤字:由於白銀在光伏電池和電動車電子中的用途,白銀目前處於結構性赤字。

「劍」:如果白銀價格突破80美元+,很可能是由於工業用戶未對供應進行對沖的「空頭擠壓」所推動,加上散戶的「避險熱潮」。

3. 代幣化資產:24/7流動性橋樑

向PAXG和XAUT的轉變是真

查看原文話雖如此,你對這些變動背後機制的分析非常準確。以下是從一個扎根的角度對該戰術前景的分析。

1. 地緣政治的「風險溢價」

「霍爾木茲因素」仍然是最終的變數。如果霍爾木茲海峽出現真正的、持續的封鎖,你提到的脫鉤不僅可能——而是必然。

能源與金屬:黃金充當地緣政治穩定的「存儲電壓」。如果由於衝突導致油價飆升,開採黃金的成本也會上升,從而形成更高的基本底線。

實物與紙張:我們看到一個日益增長的「回流」黃金儲備趨勢,中央銀行更偏好實物金條,而非倫敦結算的紙質合約。

2. 白銀的工業與貨幣雙重性

你關於黃金與白銀比率)GSR(的觀點是多頭的核心。歷史上,GSR大約在15:1或30:1。

赤字:由於白銀在光伏電池和電動車電子中的用途,白銀目前處於結構性赤字。

「劍」:如果白銀價格突破80美元+,很可能是由於工業用戶未對供應進行對沖的「空頭擠壓」所推動,加上散戶的「避險熱潮」。

3. 代幣化資產:24/7流動性橋樑

向PAXG和XAUT的轉變是真

- 讚賞

- 4

- 5

- 轉發

- 分享

özlem_1903:

2026 GOGOGO 👊查看更多

#深度创作营

比特幣及多個大型加密資產在3月4日展現強勁上漲。在此次反彈中,狗狗幣成為漲幅最大的資產,引起投資者的關注。

市場上每週的損失與短期波動成為焦點話題。

比特幣在3月4日深夜時分達到72,950美元,日內漲幅達7.09%。加密貨幣市場呈現整體上升趨勢,前十名資產多數價值上漲。在24小時的表現中,狗狗幣脫穎而出,成為漲幅最大的主要加密資產。

比特幣目前交易約72,950美元,週度漲幅為5.48%。以太坊升至2,152美元,24小時內漲9.10%,索拉納則以9.61%的漲幅達到92.91美元。這三個在市場總體規模中佔有重要份額的資產在同一天展現如此強勁的動作,屬於罕見的現象。

狗狗幣在前十名中表現亮眼。DOGE以14.89%的漲幅升至0.1023美元。分析師認為,作為一種Memecoin的狗狗幣在整體市場中明顯領先,尤其是散戶投資者迅速對樂觀氛圍做出反應。

從週度來看,情況較為複雜。Cardano在過去七天內下跌了8.62%,比特幣現金則下跌8.95%。XRP雖然在日內漲7.73%,但週度仍下跌0.54%。這些結果顯示,尤其是2月27日的劇烈下跌對部分資產的影響尚未完全彌補。

BNB在過去24小時內上漲4.69%,達到660.99美元,但這一漲幅是除穩定幣外,前十名大資產中最低的之一。Tron則以2.35%的漲幅跟隨市場,但仍落後於整體行情。這表明,漲勢並未在所有資產中平均

查看原文比特幣及多個大型加密資產在3月4日展現強勁上漲。在此次反彈中,狗狗幣成為漲幅最大的資產,引起投資者的關注。

市場上每週的損失與短期波動成為焦點話題。

比特幣在3月4日深夜時分達到72,950美元,日內漲幅達7.09%。加密貨幣市場呈現整體上升趨勢,前十名資產多數價值上漲。在24小時的表現中,狗狗幣脫穎而出,成為漲幅最大的主要加密資產。

比特幣目前交易約72,950美元,週度漲幅為5.48%。以太坊升至2,152美元,24小時內漲9.10%,索拉納則以9.61%的漲幅達到92.91美元。這三個在市場總體規模中佔有重要份額的資產在同一天展現如此強勁的動作,屬於罕見的現象。

狗狗幣在前十名中表現亮眼。DOGE以14.89%的漲幅升至0.1023美元。分析師認為,作為一種Memecoin的狗狗幣在整體市場中明顯領先,尤其是散戶投資者迅速對樂觀氛圍做出反應。

從週度來看,情況較為複雜。Cardano在過去七天內下跌了8.62%,比特幣現金則下跌8.95%。XRP雖然在日內漲7.73%,但週度仍下跌0.54%。這些結果顯示,尤其是2月27日的劇烈下跌對部分資產的影響尚未完全彌補。

BNB在過去24小時內上漲4.69%,達到660.99美元,但這一漲幅是除穩定幣外,前十名大資產中最低的之一。Tron則以2.35%的漲幅跟隨市場,但仍落後於整體行情。這表明,漲勢並未在所有資產中平均

- 讚賞

- 4

- 4

- 轉發

- 分享

KatyPaty:

感謝您的資訊查看更多

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 2

- 留言

- 轉發

- 分享

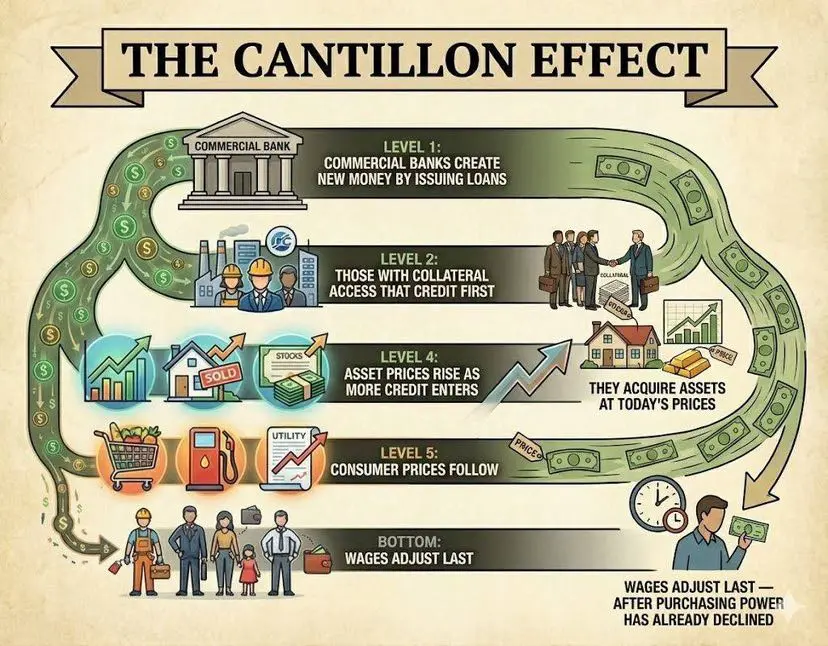

坎蒂隆效應:你是被收割的,還是懂規則的?

咱們來聊聊,為什麼物價漲得總比工資快。

道理其實很簡單。

新印出來的錢,從來不會像下雨一樣均勻落到每個人頭上。

它們是通過信貸體系流入市場的。

順序是這樣的:

先是銀行拿到錢。

然後是有抵押物的人借到錢。

接著是資產價格被推高。

再傳導到消費品漲價。

最後,才輪到你的工資上漲。

等你的收入終於“跟上”節奏時,你手裡的錢早就買不到原來那麼多東西了。

而真正有意思的地方,在這裡。

很多人以為,只有美聯儲(美國的央行)才能印錢。

但實際上,市場上大部分的流動性,都是商業銀行通過放貸創造出來的。

第一層玩家,不是什麼虛無縹緲的“核心圈”。

就是摩根大通、美国银行這些大行。

說不定就是給你開工資卡的那家銀行。

接下來,遊戲就開始運轉了:

→ 銀行通過放貸,憑空創造出貨幣

→ 手裡有資產的人,拿著抵押物去貸款

→ 他用借來的錢,按當前市價買入資產

→ 資產價格被買上去,開始上漲

→ 過一段時間,日常消費品價格跟著漲

→ 最後,打工人的工資才被動上調

數據也印證了這一點:

最富的10%的人,手裡握著近90%的股票。

而底層50%的人,只持有大概1%的股票。

但這裡有個最關鍵、也最容易被忽視的細節:

其實,幾乎每個人都有貸款資格。

區別在於,你用貸款買了什麼。

大多數人貸款,買的是會貶值的東西:

車、家具、各種消費、或者直接刷信用卡。

而站在食物鏈頂端的人

查看原文咱們來聊聊,為什麼物價漲得總比工資快。

道理其實很簡單。

新印出來的錢,從來不會像下雨一樣均勻落到每個人頭上。

它們是通過信貸體系流入市場的。

順序是這樣的:

先是銀行拿到錢。

然後是有抵押物的人借到錢。

接著是資產價格被推高。

再傳導到消費品漲價。

最後,才輪到你的工資上漲。

等你的收入終於“跟上”節奏時,你手裡的錢早就買不到原來那麼多東西了。

而真正有意思的地方,在這裡。

很多人以為,只有美聯儲(美國的央行)才能印錢。

但實際上,市場上大部分的流動性,都是商業銀行通過放貸創造出來的。

第一層玩家,不是什麼虛無縹緲的“核心圈”。

就是摩根大通、美国银行這些大行。

說不定就是給你開工資卡的那家銀行。

接下來,遊戲就開始運轉了:

→ 銀行通過放貸,憑空創造出貨幣

→ 手裡有資產的人,拿著抵押物去貸款

→ 他用借來的錢,按當前市價買入資產

→ 資產價格被買上去,開始上漲

→ 過一段時間,日常消費品價格跟著漲

→ 最後,打工人的工資才被動上調

數據也印證了這一點:

最富的10%的人,手裡握著近90%的股票。

而底層50%的人,只持有大概1%的股票。

但這裡有個最關鍵、也最容易被忽視的細節:

其實,幾乎每個人都有貸款資格。

區別在於,你用貸款買了什麼。

大多數人貸款,買的是會貶值的東西:

車、家具、各種消費、或者直接刷信用卡。

而站在食物鏈頂端的人

【當前用戶分享了他的交易卡片,若想瞭解更多優質交易資訊,請到 App 版查看】

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

📈 美國市場收盤:急劇反彈 (2026年3月4日)

儘管地緣政治緊張局勢,美元股市展現出強勁的反彈。投資者忽略中東緊張局勢,重新對科技股和成長股產生興趣。

主要指數表現:

標普500:6,869.50 (+0.78%) — 重新突破關鍵支撐位。

納斯達克:22,807.48 (+1.29%) — 由於大型科技股和人工智能股票的推動,領先市場。

道瓊斯:48,739.41 (+0.49%) — 連續3天的下跌結束。

羅素2000:2,636.01 (+1.1%) — 小型股也出現良好買入。

重點亮點:

油價穩定:原油價格的(穩定)降低了通脹擔憂。

經濟實力:根據ADP報告,2月份私營部門就業數據強勁,提振經濟信心。

行業領頭羊:科技、雲計算和半導體行業引領反彈。

市場情緒:VIX (恐慌指數)出現下滑,顯示投資者恐懼情緒減退。

接下來會怎樣? (展望):

市場目前關注標普500(的技術水平6,900)以及即將公布的官方就業數據。如果中東局勢未進一步惡化,這次反彈可能會轉變為持續的上升趨勢。

查看原文儘管地緣政治緊張局勢,美元股市展現出強勁的反彈。投資者忽略中東緊張局勢,重新對科技股和成長股產生興趣。

主要指數表現:

標普500:6,869.50 (+0.78%) — 重新突破關鍵支撐位。

納斯達克:22,807.48 (+1.29%) — 由於大型科技股和人工智能股票的推動,領先市場。

道瓊斯:48,739.41 (+0.49%) — 連續3天的下跌結束。

羅素2000:2,636.01 (+1.1%) — 小型股也出現良好買入。

重點亮點:

油價穩定:原油價格的(穩定)降低了通脹擔憂。

經濟實力:根據ADP報告,2月份私營部門就業數據強勁,提振經濟信心。

行業領頭羊:科技、雲計算和半導體行業引領反彈。

市場情緒:VIX (恐慌指數)出現下滑,顯示投資者恐懼情緒減退。

接下來會怎樣? (展望):

市場目前關注標普500(的技術水平6,900)以及即將公布的官方就業數據。如果中東局勢未進一步惡化,這次反彈可能會轉變為持續的上升趨勢。

- 讚賞

- 1

- 1

- 轉發

- 分享

HighAmbition:

好資訊ZONE

Z

創建人@Luo Ci Lucian

認購進度

0.00%

市值:

$0

更多代幣

早安,朋友們!⛅️☕️

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

$GT 多頭結構在穩定積累後形成

我看到買家在$6.86需求防守後進場,推動價格向$7.46前進,然後進行健康的回調。現在價格穩定在$7.20左右,看起來像是在下一步動作前的盤整。

市場狀況

我看到較高的低點正在形成,動能仍然保持在之前突破區域之上。如果買家在$7.10以上保持控制,向近期高點推進的可能性很大。

進場點

$7.10 — $7.20

目標點

TP1 — $7.46

TP2 — $7.70

TP3 — $8.00

止損

$6.90

這是如何可能的

我看到從$6.86漲到$7.46之後的強勁結構。回調看起來像是獲利了結,而非弱勢。如果買家守住當前區域,$7.46以上的流動性可以推動價格更高。

我們走吧,立即交易 $GT

我看到買家在$6.86需求防守後進場,推動價格向$7.46前進,然後進行健康的回調。現在價格穩定在$7.20左右,看起來像是在下一步動作前的盤整。

市場狀況

我看到較高的低點正在形成,動能仍然保持在之前突破區域之上。如果買家在$7.10以上保持控制,向近期高點推進的可能性很大。

進場點

$7.10 — $7.20

目標點

TP1 — $7.46

TP2 — $7.70

TP3 — $8.00

止損

$6.90

這是如何可能的

我看到從$6.86漲到$7.46之後的強勁結構。回調看起來像是獲利了結,而非弱勢。如果買家守住當前區域,$7.46以上的流動性可以推動價格更高。

我們走吧,立即交易 $GT

GT3.44%

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多33.38萬 熱度

10.47萬 熱度

20.05萬 熱度

158.02萬 熱度

352.21萬 熱度

最新消息

查看更多置頂

Gate 廣場|3/5 今日話題: #比特币创下近一月新高

🎁 解讀行情走勢,抽 5 位錦鯉送出 $2,500 仓位體驗券!

隨著白宮表示已向參議院提交凱文·沃什擔任美聯儲主席的提名,美國參議院未通過叫停特朗普打擊伊朗的投票,比特幣於今日凌晨創下 2 月 5 日以來新高,最高觸及 74,050 美元,加密貨幣總市值回升突破 2.538 萬億美元。

💬 本期熱議:

1️⃣ 凱文·沃什的提名是否意味著降息預期升溫?

2️⃣ 當前關口,你是持幣待漲、順勢追多,還是反手布局回調?

分享觀點,瓜分好禮 👉️ https://www.gate.com/post

📅 3/6 15:00 - 3/8 12:00 (UTC+8)Gate 廣場內容挖礦獎勵繼續升級!無論您是創作者還是用戶,挖礦新人還是頭部作者都能贏取好禮獲得大獎。現在就進入廣場探索吧!

創作者享受最高60%創作返佣

創作者獎勵加碼1500USDT:更多新人作者能瓜分獎池!

觀眾點擊交易組件交易贏大禮!最高50GT等新春壕禮等你拿!

詳情:https://www.gate.com/announcements/article/49802Gate 廣場|3/4 今日話題: #美伊局势影响

🎁 化身廣場“戰地觀察員”,抽 5 位幸運兒送出 $2,500 仓位體驗券!

美伊衝突持續升級,霍爾木茲海峽陷入事實性封鎖,伊拉克部分原油生產受影響。能源供應再度緊張,通脹預期抬頭,股市與大宗商品市場波動加劇。

💬 本期熱議:

1️⃣ 你關注到了哪些足以撼動市場的戰爭新進展?

2️⃣ 能源、航運、國防補給、避險資產(黃金/BTC)都受到了哪些影響?

3️⃣ 當前有哪些值得關注的多空機會?

分享觀點,瓜分好禮 👉️ https://www.gate.com/post

布局 Gate TradFi 👉️ https://www.gate.com/tradfi

📅 3/4 15:00 - 3/6 12:00 (UTC+8)🚨 Gate 廣場|緊急行情通報 #加密市场上涨

🎁 解讀行情走勢,抽 5 位幸運兒送出 $2,500 仓位體驗券!

行情拉升!比特幣漲至71113.6美元,過去24小時內漲6.0%;以太坊漲至2070.22美元,過去24小時內漲5.32%。山寨幣集體回暖,市場情緒明顯回升。

💬 本期熱議:

1️⃣ 這波反彈是否正式開啟行情?今晚如何布局?

2️⃣ 明日走勢怎麼看?結合消息面給出你的策略判斷。

分享觀點,瓜分好禮 👉️ https://www.gate.com/post

📅 3/5 18:00 - 3/6 18:00 (UTC+8)🧧 Gate 廣場 $50,000 紅包雨狂撒,發帖 100% 中獎!

活動全面加碼,獎勵上不封頂!

🚀 人人有份: 新老用戶發帖即領,單帖最高可得 28U!

📈 多發多得: 參與次數不設限,發帖越多,紅包拿得越手軟!

立即參與:

1️⃣ 更新 App: 升級至 v8.8.0 版本。

2️⃣ 開啟紅包: 點擊發帖,獎勵自動入賬!

馬上發帖領紅包 👉 https://www.gate.com/post

詳情: https://www.gate.com/announcements/article/49773