2025 最大投資誤判!比特幣長期持有失效,ETF 成唯一防線

Market Whisper

比特幣長期持有者拋售 140 萬枚,ETF 僅吸金 269 億,950 億缺口致比特幣落後宏觀資產。與納斯達克相關性降至 -0.42 創新低。2025 年證明一切皆交易,退出窗口極短,HODL 文化死亡。預測 2026 年目標 174,000 美元。

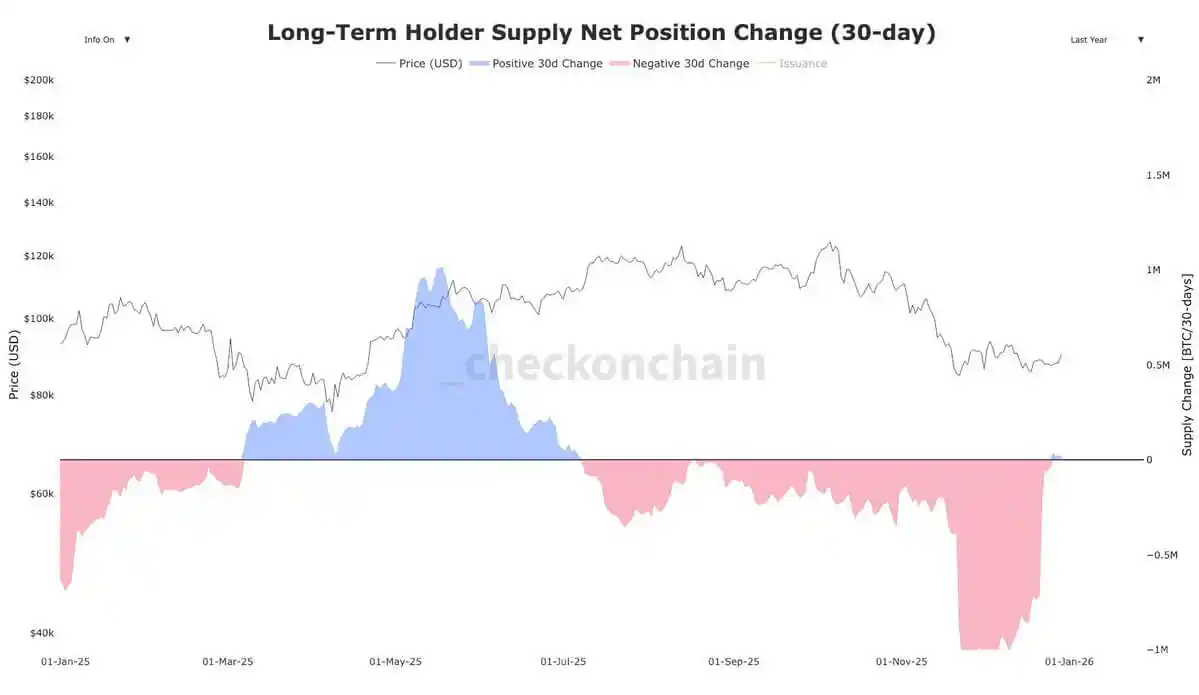

140 萬枚拋售與 ETF 防線的殘酷數學

(來源:Checkonchain)

自 2024 年 3 月以來,比特幣長期持有者(OG)出售了約 140 萬枚 BTC,價值約 1,211.7 億美元。這個數字極具衝擊力,代表著加密史上最大規模的老手獲利了結潮之一。這些長期持有者大多在 2020-2021 年甚至更早期累積比特幣,他們的拋售顯示即使是最堅定的信仰者也在本輪週期選擇套現離場。

想象一下,如果沒有 ETF,加密市場會是怎樣的血雨腥風:儘管價格下跌,BTC ETF 的資金流入仍保持正值,累計達 269 億美元。約 950 億美元的缺口正是 BTC 表現落後於幾乎所有宏觀資產的原因。比特幣本身沒有問題,甚至不需要深入挖掘失業率或製造業數據來解釋——這只是大戶和「4 年周期信徒」的「大輪換」。

這種拋售與買盤的不對稱揭示了現貨 ETF 的真實角色:它是底線,而非天花板。ETF 提供了機構級的買盤支撐,防止比特幣在長期持有者大規模拋售時崩盤,但它並未提供足夠的增量需求來推動價格持續創新高。269 億美元的流入聽起來很多,但與 1,211.7 億美元的拋售相比,只是杯水車薪。

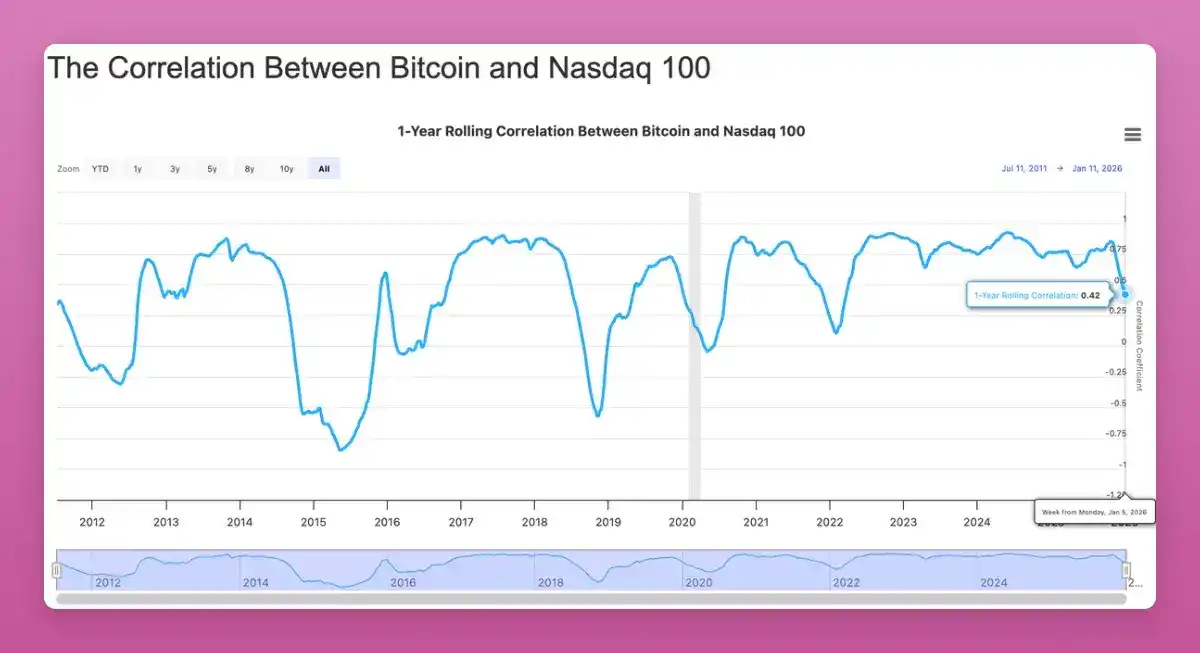

更重要的是,比特幣與納斯達克等傳統風險資產的相關性降至 2022 年以來最低(-0.42)。雖然大家希望相關性向上突破,但長期來看,作為機構尋求的非相關性投資組合資產,這實際上是看漲訊號。當比特幣不再單純跟隨股市波動時,它作為獨立資產類別的價值反而凸顯。

2025 年加密市場五大真相

現貨 ETF 是底線非天花板:269 億流入擋住 1,211.7 億拋售,防崩盤但不推漲

空投持續但需集中火力:45 億美元分發但積分疲勞加劇,需重倉博弈非盲目擼毛

費用切換設價格地板:回購不推升上漲只防暴跌,UNI 暴漲後回吐證明一切皆交易

穩定幣進主流但交易難賺:Circle IPO 暴漲回吐,代理資產表現不佳

DeFi 比 CeFi 更中心化:Aave 占 60% 市佔,L2 多簽控制數十億,股權與 Token 利益衝突

有跡象表明供應衝擊已經結束。長期持有者的拋售在 2025 年第四季逐漸放緩,這可能意味著大部分獲利了結已經完成。若 2026 年不再有如此規模的拋壓,而 ETF 流入維持甚至加速,供需平衡將發生根本性逆轉。

散戶消失與 Meme 幣超級週期落空

「散戶偏愛 Meme 幣」的預測被證明是錯誤的。事實是散戶根本不偏愛加密貨幣,他們買了黃金、白銀、AI 股票以及任何不是加密貨幣的東西。Meme 幣或 AI 代理的超級週期也並未出現。這個現實極為殘酷:當比特幣價格突破 10 萬美元時,社交媒體的討論熱度卻降至 2021 年水平。YouTube 加密內容觀看量創五年新低,X 平台參與度同步崩盤。

2025 年比特幣回報率為 -7%,而鈀金、銠金、鈷金、白銀和黃金的表現都優於比特幣。人們想要的是回報,而不是何時才能獲得回報的故事。當實際回報令人失望時,再宏大的敘事也無法留住資金。「AI x Crypto 保持強勁」的預測好壞參半,項目繼續交付,標準不斷發展,融資也在繼續,但 Token 未能維持任何漲勢。

「NFT 已死」的預測則完全應驗。2025 年 NFT 市場交易量持續萎縮,除了少數藍籌項目維持最低流動性外,絕大多數 NFT 已經歸零或接近歸零。這個曾經被認為將徹底改變數位所有權的領域,如今已淪為投機泡沫的典型案例研究。

2026 年 174,000 美元的邏輯重構

2025 年證明了一件事:一切皆為交易。退出窗口極短,沒有任何 Token 具備長期信念。結果是,2025 年標誌著 HODL 文化的死亡。然而,供應衝擊結束後,2026 年可能迎來轉機。預測 2026 年比特幣價格為 174,000 美元,相當於黃金市值的 10%。

這個目標並非憑空想像。當前黃金總市值約 17.4 兆美元,比特幣若達到其 10%,對應價格約 174,000 美元。這個比例在邏輯上可以成立,因為比特幣作為「數位黃金」的敘事已被機構接受,而其作為非相關性資產的特性正在被驗證。若長期持有者的拋售在 2026 年大幅減少,而 ETF 流入維持或加速,供需結構的改善可能推動價格向這個目標邁進。

然而,這需要投資者接受新現實:比特幣不再是「買了就忘」的資產,而是需要主動管理的交易標的。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言