預測市場背後的價格機制

本文探討預測市場的核心價格機制,包括訂單簿連續雙向拍賣(CDA)與對數市場評分規則(LMSR),解析其如何通過動態調整反映事件概率。通過對流動性與定價邏輯的深入分析,揭示預測市場在概率預測中的獨特優勢。本文還介紹了Paradigm最新提出的pm-AMM模型。預測市場是一種交易平臺,允許參與者根據對現實世界事件(如政治選舉、體育賽事或經濟趨勢)的預期結果交易合約。市場能通過參與者之間的自由交易形成價格,而價格則反映了事件發生的可能性。簡而言之,預測市場將大眾的預測能力轉化為一項衡量概率的工具。

與傳統金融市場不同,預測市場直接圍繞事件本身展開交易,而非間接投資相關資產。這種機制不僅滿足了多元化的投機需求,還通過價格彙集了市場參與者對這些事件發生可能性的集體信念。

但預測市場也是一種金融市場,它需要有合適的價格形成機制鼓勵交易,才能得到更多人的判斷,並將這些信息蒸餾出來,以形成最新的概率預測。本文就將介紹預測市場背後的價格機制。

為什麼預測市場的價格能反映事件的概率?

與傳統博彩行業中玩家與莊家對賭的模式不同,預測市場是一種開放、去中心化的機制。在博彩中,賠率由莊家設定並根據情況動態調整,而預測市場的價格則由市場參與者通過交易自然形成,反映了集體智慧對事件發生概率的評估。

假設一個二元預測情景:下個月將舉行一場德國對陣西班牙的足球賽,人們可以在預測市場上創建一個交易場景,併發行兩種結果代幣,分別代表“德國勝”和“西班牙勝”。假如初始時兩種代幣價格相同,這表明市場認為兩隊獲勝的概率為五五開。

隨著比賽臨近,假如德國主力球員因傷缺陣,更多交易者預測西班牙勝利的可能性更高,進而購買“西班牙勝”代幣。代幣的供需變化將導致價格實時調整,反映西班牙勝利概率的提升。同樣,在比賽中,如果德國隊接連進球,“德國勝”代幣需求增加,其價格也會隨之上漲,直至比賽接近尾聲、勝負幾乎已定時,市場生成的概率將趨近於實際結果,也就是100%。

而當比賽結果最終確定,德國勝利,則該市場中“西班牙勝”的結果代幣價值歸零,“德國勝”的結果代幣持有者將根據自己的份額從該市場的總流動性池中分享收益。這種基於交易的動態價格調整機制,使得預測市場能夠靈活、高效地反映未來事件的可能性。

預測市場常見的價格機制

預測市場的運作通常依賴兩種主要價格機制:訂單簿連續雙向拍賣(CDA)和自動做市商(Automated Market Maker, AMM)。

目前,大多數鏈上的去中心化預測市場仍以訂單簿提供流動性,而非廣泛應用於去中心化交易所(DEX)的AMM。這可能與結果代幣的獨特屬性有關:其價值隨著現實世界事件的發展可能出現劇烈波動,而在結果確定後,預測錯誤的代幣價值會直接歸零。由於結果代幣的價值與事件走向密切相關,自動做市商的潛在損失也會受到顯著影響,帶來較大的風險。

為應對這一挑戰,預測市場引入了一種專門設計的自動做市商機制,即對數市場評分規則(Logarithmic Market Scoring Rule, LMSR),以平衡市場流動性和風險,為預測市場的穩定運行提供支持。

訂單簿連續雙向拍賣(CDA)

訂單簿連續雙向拍賣(CDA)是金融市場中最常見的價格機制,在預測市場中也得到了廣泛應用。其基本原理是通過訂單簿記錄所有未成交的掛單,買單和賣單分別排列在兩側。交易者可以向訂單簿提交買入或賣出的限價指令,當買一和賣一的價格相匹配時,交易即被觸發並執行。

這一機制以其簡潔明瞭的設計深受歡迎,但在參與者數量有限的預測市場中,CDA可能面臨流動性不足的問題。低流動性常導致買賣價差過大,從而造成定價困難,削弱市場效率。這種情況下,預測市場的價格發現和概率預測功能可能難以有效發揮。

對數市場評分規則(LMSR)

與訂單簿連續雙向拍賣(CDA)不同,LMSR通過引入一箇中央自動做市商,成為所有交易者的對手方。對數市場評分規則(Logarithmic Market Scoring Rule,LMSR)是一種專為預測市場設計的自動做市商(AMM)機制,其重要特徵之一是不依賴流動性池,因此適用於低流動性市場,包括預測市場。這一機制利用對數評分規則生成報價,有效防止價格變化過於劇烈,從而在提供充足流動性的同時,將做市商的潛在損失限制在可控範圍內。

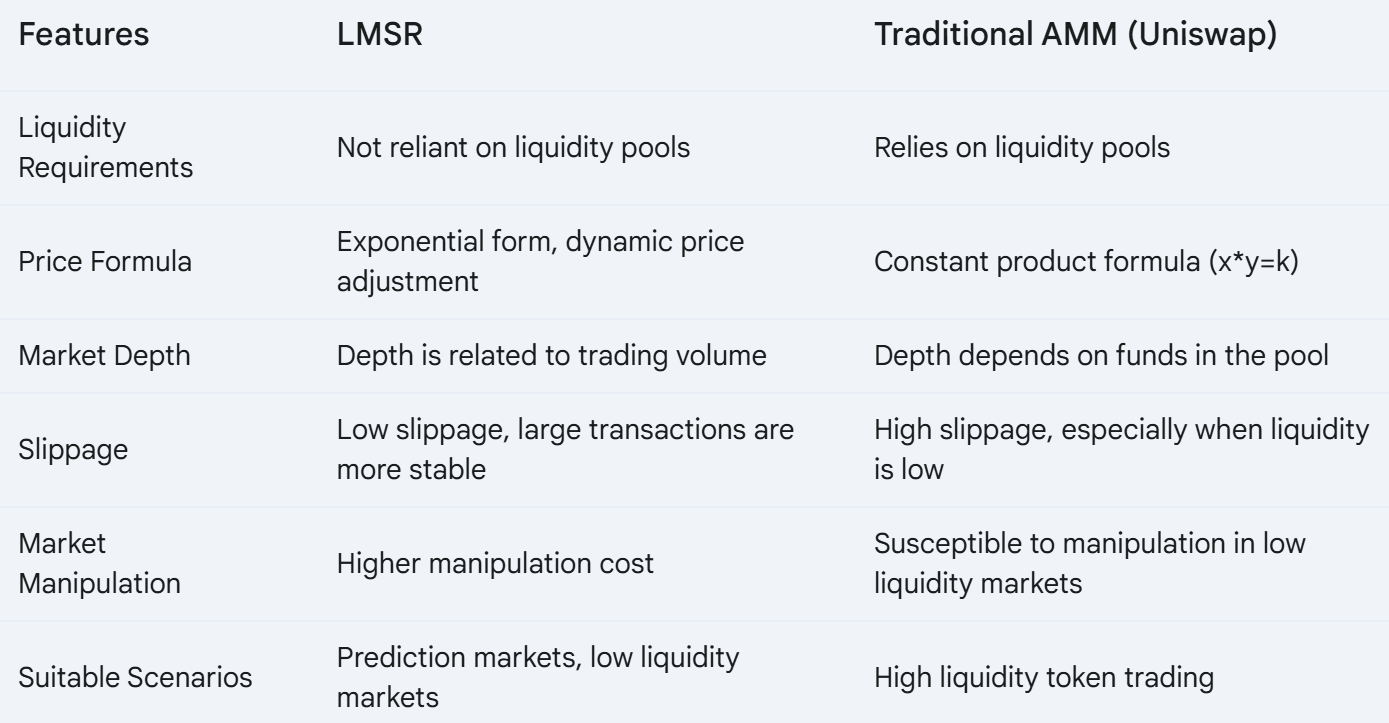

下表展示了LMSR與傳統AMM的主要區別。

(以下是同一張圖的英文版)

為了理解LMSR的獨特性,可以先回顧常見的AMM機制。大多數AMM採用恆定乘積公式:

x⋅y=k

公式中的 x 和 y 分別表示流動性池中兩種代幣的數量,k 為常量。例如,在一個 ETH/DAI 流動性池中,如果初始狀態為100ETH和10,000DAI,則 k=1,000,000。為了保持 k 的恆定,當交易者將 ETH 存入池中時,相應的 DAI 數量必須減少。最終,任何給定交易所的報價都是常量乘積公式和池中代幣比例的函數。下圖近似描述了這種模式下兩類資產之間互相兌換的關係。

(圖片來源:https://news.marsbit.co/20210730110529248019.html)

相比之下,LMSR 的價格機制更加複雜。其公式如下所示:

qA是結果A的持有量(即已購買的股數)

b 是市場製造者設定的“效率參數”,影響價格對交易量變化的敏感度。

n 是可能結果的總數。

此外,LMSR 定義了一個成本函數,用於計算交易的總成本:

這個函數幫助做市商瞭解他們在提供流動性時可能面臨的損失,可以看到其中包含一個對數函數,這意味著隨著傾向於某一結果的合約數量增加,該結果的價格上升速度逐漸減緩。這一機制不僅提供了更精確的價格調整,還將做市商的潛在損失控制在有限範圍內,從而保障市場的長期穩定運行。

對預測市場AMM的進一步改進

預測市場AMM還有多個改進方案,知名加密投資公司Paradigm最近就提出了其最新的定價模型pm-AMM,並希望將其發展為預測市場的統一模型。Paradigm對比了pm-AMM與其他AMM的效果,並認為該模型可能適用於其他類型的資產,如債券、期權和其他衍生品。

(圖片來源:https://www.paradigm.xyz/2024/11/pm-amm)

針對結果代幣的優化

pm-AMM專門設計用於處理結果代幣,這些代幣在事件發生時價值為1,未發生時價值為0。傳統AMM在處理此類代幣時常常面臨流動性不一致的問題,而pm-AMM通過引入高斯分佈模型,能夠更好地捕捉代幣價格隨事件概率變化的特性,從而提供更穩定和一致的流動性。

高斯分佈又稱正態分佈。pm-AMM模型假設每個預測市場的結果代幣(如“事件發生”和“事件不發生”)的價格波動服從高斯分佈。這種假設有助於在價格接近 0 或 1 時,也就是市場接近事件結果時,讓流動性自動集中在更可能的結果附近,避免市場出現極端情況時流動性枯竭或滑點過大的問題,同時也減少做市商的損失。

如果回到本文開頭假設的情景,下個月將舉行德國對陣西班牙的足球賽。在比賽開始前,大多數市場參與者普遍預測西班牙將獲勝,因此相關代幣價格較高。然而,隨著比賽進行,德國逐漸展現出強勁的表現,市場預期迅速轉向支持德國獲勝。在這種情況下,採用傳統AMM的做市商可能因為價格反應不夠靈敏而持有更多歸零的西班牙勝利代幣,從而面臨更大的損失。相比之下,pm-AMM利用高斯分佈模型能夠快速捕捉到這一變化,使得流動性自動集中在更可能的結果附近,有效降低了做市商因價格波動而遭受損失的風險。這種動態調整不僅提升了市場效率,也為參與者提供了更可靠的交易體驗。動態流動性調整

pm-AMM採用動態流動性調整機制,根據事件臨近到期的時間來調整流動性。這意味著,隨著預測市場到期時間的接近,流動性將逐漸減少,從而降低流動性提供者因套利而遭受損失的風險。這一機制旨在確保在市場波動加劇時,流動性能夠適應變化,保持市場穩定。統一AMM框架

Paradigm提出的pm-AMM旨在創建一個統一的AMM框架,使其不僅適用於預測市場,還能擴展到其他資產類別,如債券、期權和衍生品。這種通用性使得pm-AMM能夠在不同類型的金融產品中應用,提升了其靈活性和適用範圍。損失與再平衡權衡(LVR)

pm-AMM引入了損失與再平衡權衡(LVR)的概念,用於評估AMM因套利活動而可能遭受的損失。通過優化AMM結構以降低LVR,pm-AMM能夠在保持良好流動性的同時,減少潛在損失,從而提高流動性提供者的收益。增強用戶體驗

通過簡化交易流程和提高價格發現效率,pm-AMM為用戶提供了更友好的體驗。它允許用戶更直觀地理解市場動態,並通過智能合約自動執行交易,從而消除人工干預帶來的延遲和不確定性。

Paradigm提出的pm-AMM模型代表了對傳統預測市場AMM機制的重要改進。通過針對結果代幣優化、動態流動性調整、統一框架設計以及引入損失與再平衡權衡等創新,pm-AMM不僅提升了預測市場的效率和穩定性,也為其他金融產品開闢了新的應用場景。這些改進將推動去中心化金融(DeFi)領域的發展,使得預測市場能夠更有效地反映公眾情緒並支持決策過程。

如果想更進一步瞭解pm-AMM模型的具體設計理念和建模,請閱讀文末提供的參考文章。

參考資料:

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

Arweave:用AO電腦捕捉市場機會

即將到來的AO代幣:可能是鏈上AI代理的終極解決方案

錯誤的鉻擴展程式竊取分析