月度展望:揭露「季節性效應」迷思

摘要

我們認為,2025 年第四季初的加密貨幣牛市仍有強勁上漲動能,主要原因在於強勁流動性、穩健的總體經濟環境與正向的監管政策。受惠於總體經濟利多因素,比特幣持續表現超越市場預期。除非能源價格或其他影響通膨趨勢的負面事件爆發,否則我們判斷美國現行貨幣政策受到衝擊的風險極低。同時,數位資產金庫(DAT,Digital Asset Treasury)的技術需求也不斷支撐加密市場。

不過,季節性問題仍未完全消除。歷史資料顯示,比特幣於 2017 至 2022 年 9 月連續六年兌美元下跌,許多投資人因此認為季節性深刻影響加密市場表現,但此假設 2023、2024 年未能成立。我們研究也發現,樣本數量有限且結果波動大,季節性指標缺乏統計意義。

更值得注意的是,加密市場目前在 DAT 週期所處階段。至 9 月 10 日,公開 DAT 金庫持有逾 100 萬枚 BTC(1,100 億美元)、490 萬枚 ETH(213 億美元)和 890 萬枚 SOL(18 億美元),後期參與者開始布局高風險替代幣。我們認為,市場現正處於玩家對玩家(PvP,Player versus Player)階段,此舉將持續驅動資金流向主流加密資產,也意味中小型 DAT 參與者可能迎來整合。

前景保持樂觀

年初時,我們預測加密貨幣市場將於 2025 年上半年築底,下半年重新創高。該觀點與主流市場觀點存在明顯差異,許多投資人憂心經濟衰退,質疑漲勢是否屬泡沫,並對復甦延續性存疑。但我們以差異化總體經濟觀點為基礎,認定市場有誤判。

展望第四季,我們依然看好加密市場,預期充沛流動性、理想總體環境與利多監管進展將持續推升行情。貨幣政策方面,我們預估美國聯準會將於 9 月 17 日與 10 月 29 日分別降息,主要因美國就業市場顯著疲弱。我們認為,此舉將釋放市場觀望資金,並不代表已見高點。先前在8 月報告也指出,降息或促使部分 7.4 兆美元貨幣市場基金資金流入加密市場。

但若通膨趨勢明顯變動(如能源價格攀升),則可能衝擊上述樂觀預期。(註:我們認為關稅風險遠低於外界普遍預期。)近期,OPEC+ 決議再次增產,全球石油需求減弱。但若對俄羅斯加強制裁,油價仍有上漲空間。總體來看,短期內價格不致突破使經濟陷入停滯性通膨的關鍵門檻。

DAT 週期進入 PvP 階段

我們同時認為,數位資產金庫(DAT)的技術需求將持續為加密市場注入動能。DAT 現象已到關鍵轉折點,市場不再處於過去 6 至 9 個月的早期採納階段,但也尚未進入末期。現已來到玩家對玩家(PvP)階段,競爭愈發激烈,成敗關鍵在於執行力、差異化及時機掌握,而非盲目複製 MicroStrategy 策略。

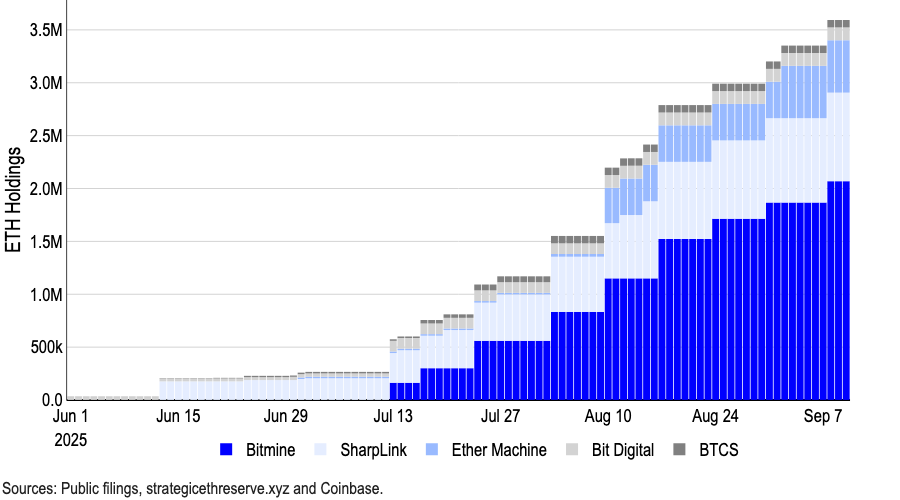

早期布局者如 MicroStrategy 曾獲淨資產價值(NAV)高額溢價,但隨著競爭加劇、執行風險提升與監管強化,修正淨資產價值(mNAV,修正淨資產價值)大幅收斂。我們認為早期採納者的稀缺性溢價已幾乎消失。然而,比特幣專屬 DAT 金庫目前持有逾 100 萬枚 BTC,約占流通量 5%。主流 ETH DAT 金庫共持有約 490 萬枚 ETH(213 億美元),占 ETH 流通總量逾 4%。

圖 1. ETH DAT 金庫持續加碼

據《金融時報》報導,2025 年美國上市公司已經籌措約 984 億美元用於加密貨幣購置,遠高於前一年 10 家企業籌得的 336 億美元(資料來源:Architect Partners)。其他代幣資金流也持續擴大,尤其是 SOL 和替代幣表現突出。(Forward Industries 近期完成 16.5 億美元募資,成立由 Galaxy Digital、Jump Crypto 和 Multicoin Capital 支持的 SOL DAT 金庫。)

這波擴張已引起監管機構重視。最新消息顯示,納斯達克正加強 DAT 交易監管,要求部分交易需經股東同意並強化資訊揭露。另一方面,納斯達克澄清目前並未頒布 DAT 相關新規。

目前 DAT 週期已不屬於早期階段,也尚未進入末期階段。過去輕易獲利和保證 mNAV 溢價的時代已結束。唯有具備明確紀律與清晰策略者,才能脫穎而出。我們預期加密市場將持續受惠於這類資本工具資金流入,有助於提升整體市場回報表現。

季節性風險影響程度?

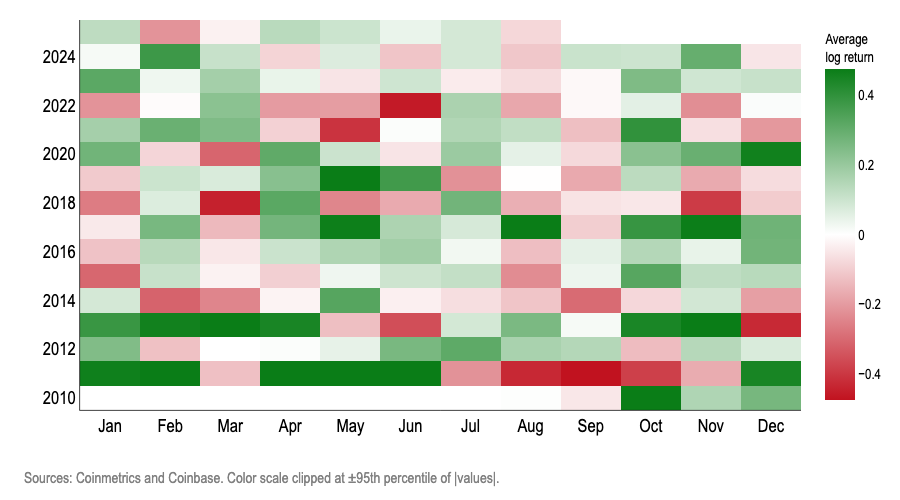

同時,季節性議題仍困擾加密市場參與者。比特幣於 2017 至 2022 年每年 9 月兌美元均下跌,過去十年平均報酬率為 -3%。因此不少投資人認為月度季節性深刻影響加密貨幣表現,持幣 9 月風險極高。但若據此操作,2023、2024 年反而會出現錯誤決策。

我們認為月度季節性非比特幣的有效交易訊號。無論檢驗頻率分布、邏輯迴歸、樣本外評分、隨機重排或加入控制變數,結論皆一致:月份並非判斷 BTC 月度對數回報正負的可靠統計預測因子。(採用對數回報能明確呈現複合增長趨勢,更適合比特幣高波動特色。)

圖 2. BTC 月度對數回報熱力圖

下列測試均證實,“月份”無法有效預測比特幣月度對數報酬方向:

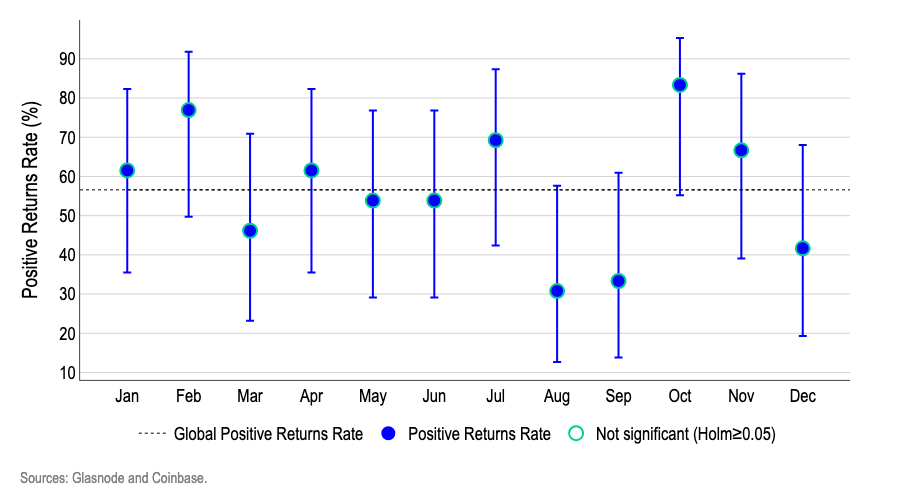

1.Wilson 信賴區間:圖 3 所示,考慮小樣本不確定性後,無任何月份能達到季節性統計顯著性標準。表現“高”或“低”的月度誤差條與均值重合,僅屬隨機波動而非穩定季節效應。

- 點代表 BTC 當月上漲比率;垂直線為 95% Wilson 信賴區間,適用小樣本檢驗。

- 虛線為全年度月度整體上漲率。多重檢驗採 Holm 調整,避免異常月份被誤判成顯著模式。

圖 3. BTC 月度正值對數報酬率與 95% Wilson 信賴區間

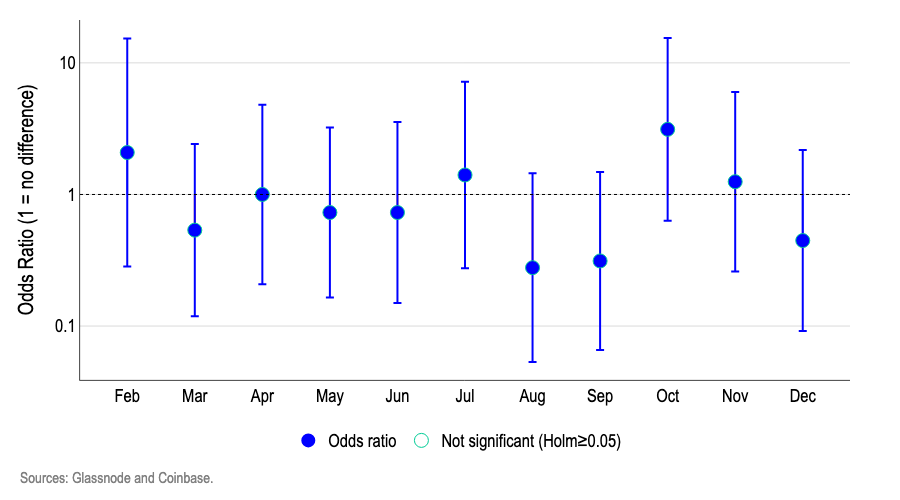

2.邏輯迴歸:以邏輯迴歸模型檢驗各月份相較 1 月(基準)的上漲機率。圖 4 顯示,各月賠率接近 1.0,且信賴區間均涵蓋 1.0。

- 賠率接近 1.0 表示上漲機率與 1 月一致,超過 1.0 則更高,低於 1.0 則更低。

- 賠率為 1.5 表示上漲機率多 50%;0.7 則少 30%。

- 幾乎所有月份信賴區間均涵蓋 1.0,Holm 檢驗也無顯著性月份,故月份不是有效預測因子。

圖 4. 邏輯迴歸——BTC 月度與 1 月上漲機率比較

3.樣本外預測:每次僅用歷史資料重估截距模型與含月份變數的邏輯迴歸模型。

- 基線模型預測機率為歷史正月比率。

- 月份(MoY)模型以過去各月份表現預測現時機率。

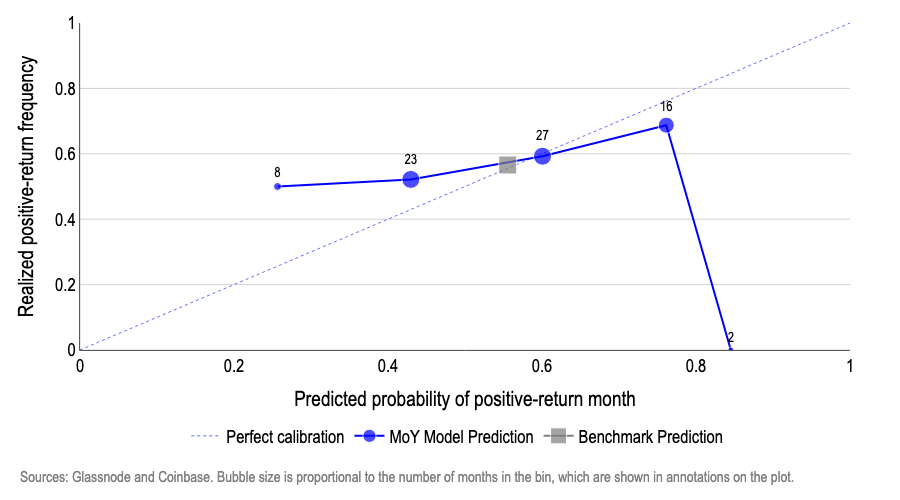

圖 5 x 軸為預測正報酬機率,y 軸為實際正報酬比率。理想模型應分布於 45 度線,即預測 50% 就要達成 50%。

月份模型出現明顯偏差。例如:

- 預測 27% 上漲率,實際卻有 50%,明顯低估;

- 介於 45–60% 區間較為接近;

- 高檔預測過度樂觀,甚至 85% 桶實際為零。

反觀基線模型始終以歷史機率為準,表現穩定,貼近 45 度線,顯示比特幣長期正月機率恒定。證明月份在樣本外並無預測力。

圖 5:月份邏輯迴歸模型樣本外預測結果

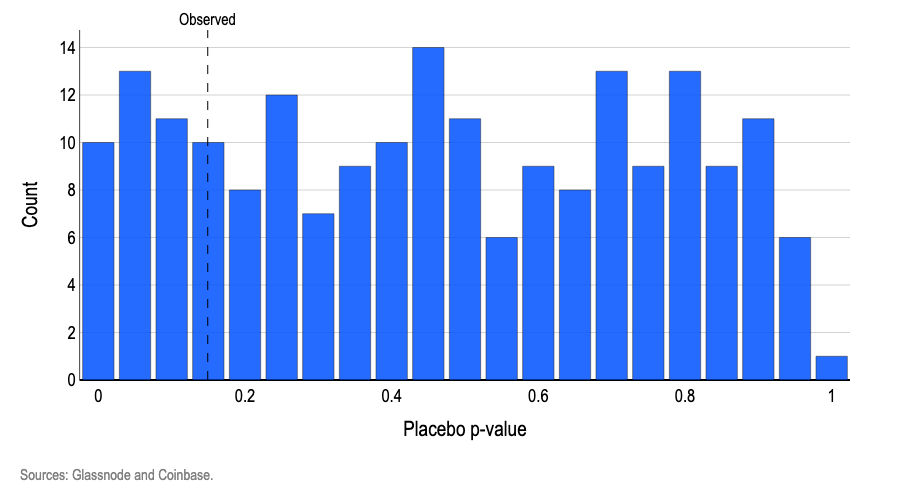

4.隨機重排檢驗:以月份虛擬變數擬合邏輯模型,並將月份標籤隨機打亂上千次,再與原模型比較。

- 約 19% 隨機重排 p 值結果不高於原模型,見圖 6。

- 結果顯示月份標籤統計意義不明,等同於隨機分佈。若標籤具顯著性,真實檢驗 p 值應低於 0.05,且低於 5% 重排結果達成此門檻。

圖 6. 邏輯模型隨機月份標籤安慰劑 p 值分布

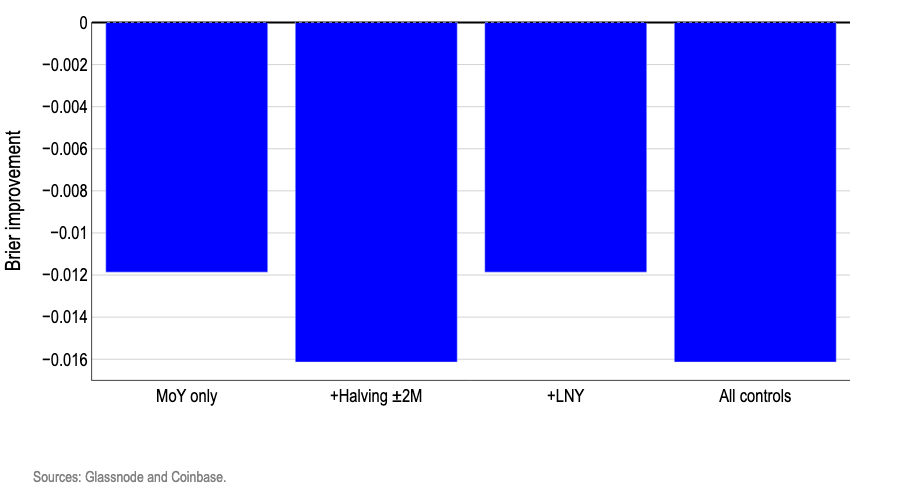

5.控制變數:加入農曆新年、比特幣減半視窗(±2 月)等日曆標記後,模型預測反而更差。Brier 分數評估顯示,各月預測皆遜於歷史固定機率基線。

圖 7 顯示全部控制模型在樣本外預測均低於基線,額外日曆標記僅增添雜訊。

圖 7:邏輯模型加入控制變數後的樣本外 Brier 分數變化

結論

投資人對市場季節性深信不疑,甚至具備自我實現效果。但實證模型明確顯示,假設每月機率接近長期均值,遠勝任何依月份交易策略。這說明日曆模式本身並未提供可靠資訊,無法預測比特幣月度走勢。既然月份訊號不足以判斷對數報酬方向,更不可能預測報酬程度。歷年九月下跌或 “Uptober” 上漲雖有趣味性,卻未具統計顯著性。

免責聲明:

- 本文轉載自coinbase,所有著作權歸原作者 David Duong, CFA(全球研究主管)、Colin Basco(研究分析師)所有。如有任何疑問,請聯繫 Gate Learn 團隊。

- 法律聲明:本文僅為作者個人觀點,並非任何投資建議。

- 本文中文譯文由 Gate Learn 團隊獨立完成,除特別註明外,未經授權,請勿複製、散布或抄襲。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)