Hyperliquid:Timing 永遠是突破既有結構的最佳切入點

Hyperliquid:流動性奇點捕手

超級流動性讓套利穩定,@YBSBarker 都能獲利。

Hyperliquid 的流動性總是帶來意外驚喜,或偶爾震撼人心。

8 月 27 日,Hyperliquid BTC 現貨交易量僅次於幣安,上月交易量超越 Robinhood。就在消息公布時,與孫割相關的超級巨鯨地址在 $XPL 盤前合約市場瘋狂下單狙擊,造成用戶損失上千萬美元。

與 BTC/ETH 等主流市場不同,Hyperliquid 盤前合約成交量原本就小,巨鯨也能無須許可無限制依規則操作,最終釀成慘劇。

倘若在幣安等 CEX,巨鯨早已遭人工封禁,甚至無法下單狙擊。事後,Hyperliquid 團隊於 Discord 回應:深刻理解,吸取教訓,堅持改進,暫不賠償。

圖片說明:HL 團隊回應

圖片來源:@hyperliquidx

再回顧 HL 的重要安全事件與處理方式:

- 2024 年 11 月,BitMEX 創辦人 Arthur Hayes 等人批評 Hyperliquid 架構過於中心化;

- 2025 年初,50 倍巨鯨引爆 HLP 金庫事件,HL 團隊事後調降多檔幣種槓桿倍數;

- 2025 年 3 月 26 日,HL 團隊親自出手,拔除網線,應對 $JELLYJELLY 惡意狙擊,保護協議安全;

- 2025 年 8 月 27 日,巨鯨狙擊盤前合約市場 $XPL,官方明確表示風險自負。

HL 團隊面對不同安全事件,採取的策略截然不同。若不涉及金庫或利益,採去中心化治理;若直接威脅協議本身,則果斷動用超級管理權限。

我不打算對此進行道德評斷,只能說,任何流動性集中的交易場所都會面臨「保護散戶或巨鯨」流動性衝突,從幣安上幣標準不透明,到 Robinhood 散戶對決華爾街,絕非個案。

時空是圓圈,流動性是引力

2022 年 Perp DEX 風潮崛起,FTX 崩盤後永續合約市場出現真空,幣安仍遵循上幣思維,卻被 PumpFun 強勢重塑定價策略。

Hyperliquid 並非獨特,仿效 $BNB = 幣安主站 + BNB Chain 模式,將流動性全部遷移至無 KYC 鏈。幣安受監管套利而快速成長,HL 則以無門檻套利吸引散戶。

回顧 2022 年,幣圈重大轉折始於 FTX 崩潰。Backpack 奪走 Solana 正統地位,Polymarket 取代政治事件預測;Perp DEX 則苦受 GMX、dYdX 統治,以及 Bybit、Bitget 的競逐。

市場短暫空白,幣安正受調查,當時拜登掌政,民主黨總統不愛加密貨幣。連捐千萬美元給拜登的 SBF 都進了監獄;Gary 擔任 SEC 主席,積極清理幣圈,Jump Trading 也逐步淡出。

萬馬齊喑,危中藏機。

幣安遭審查,FTX 崩盤,BitMEX 成為過去式,OK/Bybit/Bitget 鏈下激戰;CEX 不否認鏈上遷移但選擇錢包路線。

Hyperliquid 擁抱 CLOBs(中心限價單簿),鏈下撮合+鏈上結算,再結合 GMX LP Token 機制,Incentive Game 正式啟動。

圖片說明:Perp DEX 全景圖

圖片來源:@OAK_Res

這套架構到了 2023-2024 年其實已經不新穎,關鍵時刻 Pump Fun 打破幣安定價體系,Meme 熱潮讓 HL 真正獲得首批忠實粉絲。

Pump Fun 前,NFT 或 Meme 幣皆已存在,BNB Chain 2021 年早是主戰場,大表哥不懂 Meme 只是行銷罷了,而 Pump Fun 採用內外盤架構及 Solana 生態。

- • 內外盤機制讓小額資金可大規模實驗任意可能;

- • Solana 生態令 Meme 交易可極速爆紅又快速退場。

一切扭轉了 VC 融資—項目集結—幣安退出—>賦能 BNB 的節奏,高估值崩盤也成為幣安流動性危機前兆。如今的 BNB 已成幣安的債務,Binance Alpha 只能被動防禦。

Meme 熱潮是 HL 首次自我驗證,流動性觸手可及,小批量與冷門幣實驗帶來大資金與主流幣流入。宣傳上反向操作,先造勢大戶,散戶才敢入場,但沒有散戶虧損,永遠沒有 MM、巨鯨和協議利潤。

Hyperliquid 不可能全靠自有資金營運強大流動性,外部資金注入必不可少。不過即使沒 VC,也毫無衝突,2024 年 11 月 Paradigm 已進入 $HYPE 生態,@mlmabc 估算其購買數量可能達 1600 萬枚。

圖片說明:paradigm 購入 $HYPE

圖片來源:@matthuang

VC 可以直接入場買幣,這未必算傳統投資模式,同理 MM 也能以此方式參與,邏輯與一般散戶空投、買入無異。

論敘事邏輯,代幣增發和拋售是典型博弈論危機。項目、VC 與交易所互不信任,代幣解鎖即刻拋售,雖然損及未來收益,但可保現有利潤,因此各方都選即時出場,最終只讓交易所和項目方受傷。

Hyperliquid 以保留項目控制權空投 $HYPE,並藉自身交易所控盤現貨 $HYPE,雙重控盤才穩住飛輪初始動能。2025 年中 Bybit 才上市 $HYPE 現貨,多半是直接買幣新掛交易對,極少是 HL 促成上幣。

HL 並不神祕,Pump Fun 上線 Hyperliquid 時造富效應還勝過幣安。幣安如今只不過又扳回一局,賽事還會持續很久,$JELLYJELLY 時幣安、OK 都能聯手狙擊 HL。

商場如戰場,賽事漫長,賽點稀少。

散戶交易 Meme 幣,大戶匯聚 HL

散戶離場後,大戶究竟賺什麼?

Meme 退燒,Pump Fun、Berachain、Story Protocol 誰協議收入最高?答案竟是散戶出場的 Pump Fun,DeFi 原生 Berachain 已成配角。

但散戶已不碰山寨幣,當前行情主因美股流動性外溢。可惜 DAT 已開始賣幣,策略(MSTR)幣股債飛輪雖亮眼難模仿,即使 ETH,也不如 BTC 抗跌。

散戶不交易時代,所有人鎖定大戶、機構。認為只要大戶互為對手,中介費、手續費自然獲利。這不只是思維懶惰,更是對 Hyperliquid 的誤解。

流動性永遠是加密產業的核心基礎,Hyperliquid 也正是藉由與散戶直接連結而成功。

50 萬無 KYC 使用者若全是大戶、巨鯨,加密貨幣早取代傳統金融。川普 500 萬美元金卡都賣不到這量,無門檻對資金極具吸引力,雖黑灰產人數多卻絕非少數主導的金融奇蹟。

這次攻擊事件,X(推特)上吐苦水的都是真用戶,交易量有限的盤前合約也證明 HL 召喚力與用戶基礎,唯一問題是 HL 這次自砸流動性治理。

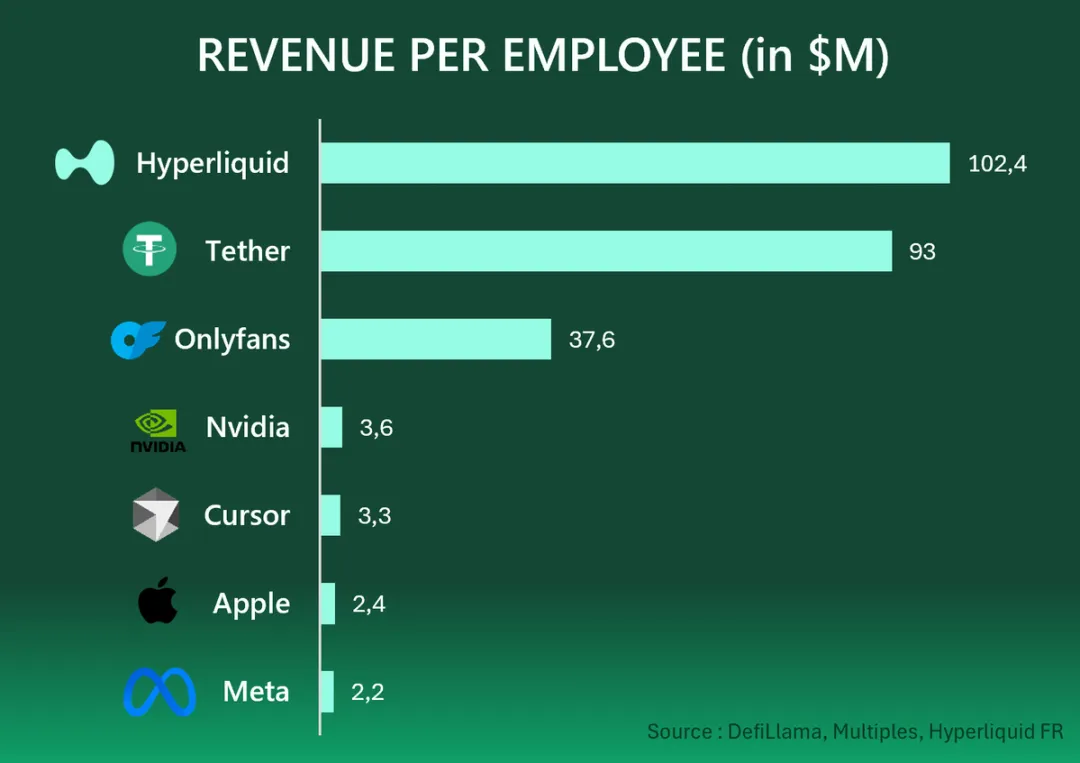

11 人創造 11.67 億美元年收入,人均 1.06 億美元;Tether 人均 9300 萬美元,其次 Onlyfans 3760 萬美元。網路規模效應和人性原欲,在亞非拉與一線市場形成輝煌的地下與鏈上世界。

圖片說明:Web2&3 企業人均效益

圖片來源:@HyperliquidFR

認為 Hyperliquid 都是巨鯨對敲,難道 Tether 都是大戶換手?Onlyfans 都是大咖下海?

在散戶不碰山寨、Meme 時代,BTC、ETH 高槓桿是僅剩「機會」,吸引力強,也容易爆倉。

沒人能再走回自己成功的路。

幣安只會圍繞上幣邏輯極致優化,最終過度擬合成死循環;

CEX 只會推高流動性返佣,最終壓垮自身薄利;

CLOB DEX 只會模仿幣安,發完代幣淪為 GMX 仿盤。

特立獨行者罕見,想服務大戶資管者眾多。若仍認定最大流動性是 CEX,恐怕已不適合參與下一輪加密市場。

散戶迎來無門檻市場,大戶得以流動性撤退,Paradigm 賺到 $HYPE 漲幅與倉位,散戶多了以小博大機會,前提是遠離小幣種。

每個人都為自己定價命運,All in Crypto 才是永恒主旋律。

結語

人為干預是 Hyperliquid 傳統特色,Perp DEX 產業賽道人治色彩濃烈。

HL 不是靠空投和利益分配到位,也不是 Jeff 技術架構最優,而是 FTX 崩盤後、幣安遭監管空白期,Hyperliquid 競爭對手有限,Timing 永遠是打破結構的最佳機會。

FTX 崩盤—>幣安受監管綁手綁腳+管理層專注上幣—>PumpFun 打破幣安上幣機制和定價邏輯—>Perp DEX 變為市場空白地帶—>Bybit 成為既有思維受益者+Hyperliquid 建構 $HYPE 飛輪。

聲明:

- 本文轉載自 [佐爺歪脖樹],著作權歸原作者 [佐爺歪脖樹] 所有。如對轉載有疑慮,請聯絡 Gate Learn 團隊,將依流程儘速處理。

- 聲明:本文所述觀點及意見僅代表作者本人,不構成任何投資建議。

- 本文其他語言版本皆由 Gate Learn 團隊翻譯,未提及 Gate 情況下,禁止複製、傳播、抄襲經翻譯文章。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)