以太坊是否有能力重塑企業的可持續加密資產儲備,進而超越比特幣?

簡介

2020 年 8 月,MicroStrategy(以下簡稱 Strategy)斥資數千萬美元將公司資金投入比特幣,震撼全球金融市場。這一舉措開創了企業資產配置的新趨勢,許多上市公司現已採用此方法以對抗通膨並提升資產價值。隨著比特幣在企業財務架構中的地位日漸穩固,新的疑問隨之升起:以太坊等主流加密資產,是否能幫助企業實現更高成長、創新與資產多元化?本文將深入剖析部分企業布局以太坊作為公司儲備資產的原因,並探討此策略是否有機會複製 MicroStrategy 的成功經驗。透過收益潛力、市場創新價值參與,以及長期可持續性分析,本文將探討以太坊在 2025 年及未來是否有望成為企業級永續儲備方案。

文章目標

本文聚焦於上市企業能否仿效 Strategy 公司槓桿式比特幣儲備模式,並將此方程式移植至以太坊領域,核心以市場淨資產價值(mNAV, market Net Asset Value)作為分析主軸:

mNAV = 公司市值 / 公司現有加密資產價值

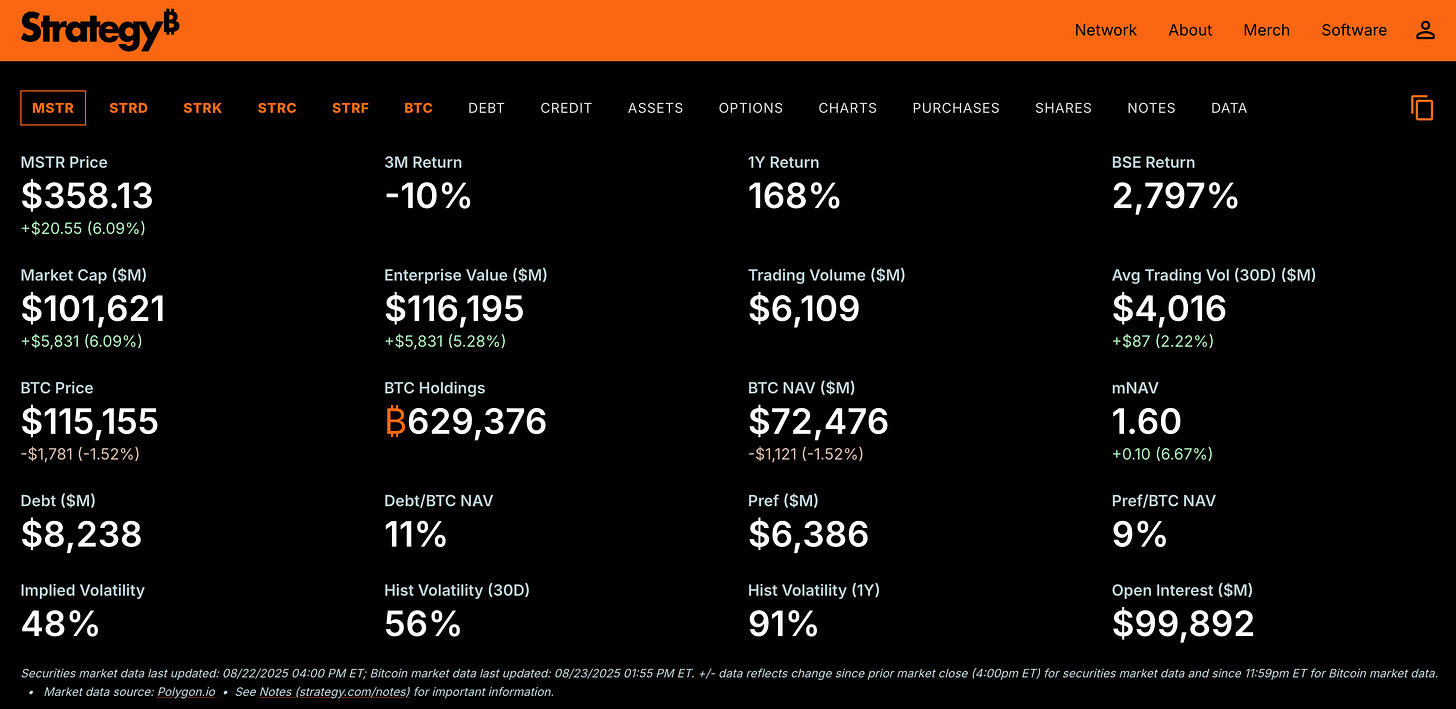

此指標對理解企業儲備結構至關重要。本文將拆解部分公司為何在 Strategy 公司持有 62.9 萬枚比特幣(2025 年 8 月市值 725 億美元,mNAV 為 1.6)的成功案例下,依然選擇以太坊而非比特幣。以太坊的優勢包括成長空間更大、功能超越比特幣僅為「價值儲存」角色,且具備區塊鏈創新生態,如 ETH 質押及 DeFi 應用。因此,本文將全面評估以太坊儲備策略在承擔較高風險的同時是否能帶來超額風險調整後收益(即「阿爾法(Alpha)」)。首先,將系統解析 Strategy 公司的槓桿融資模式如何推動 mNAV 溢價,供考慮布局以太坊的企業參考。

融資策略

Strategy 公司於 2020 年啟動比特幣儲備戰略,核心宗旨在於抵禦通膨風險並發揮比特幣的價值儲存本質。根據 BCB Group 報導,Michael Saylor 選擇比特幣主要理由有:(1)「資本成本」因全球刺激措施及資產通膨一舉攀升至 25%,傳統資產(如債券)回報驟降,難以保值;(2)美國國稅局(IRS)將比特幣定義為「財產」而非貨幣,稅務處理更便利。

隨著比特幣價格攀升,Michael Saylor 不斷透過融資槓桿放大投資成效。融資途徑分為(1)股權融資、(2)債務融資:

(1)股權融資:

- 場內直接股票銷售(ATM,at-the-market):Strategy 公司將 MSTR A 類普通股直接於資本市場出售,操作效率高。

- 優先股:可轉債投資者可享有固定股息(如年利率 10%),但不具投票權。常見優先股包括 STRF、STRD,面值 100 美元,年利率 10%。

(2)債務融資:

- 可轉換公司債:設有固定到期日,持有人可依約定價格把債券轉換為 MicroStrategy A 類普通股。例如,Strategy 公司發行的 30 億美元零息可轉換公司債(2029 年到期),允許投資人以每股 672.40 美元價格換股,較發行價溢價 55%,有效延緩稀釋。

來源:Strategy (https://www.strategy.com/)

Strategy 公司透過股權及債務融資,使比特幣儲備增至近 63 萬枚,2025 年 8 月市值約 725 億美元,公司 mNAV 溢價維持在 1.6。

值得注意的是,Strategy 公司於 mNAV 溢價(mNAV > 1)區間發行新股時,每股價格高於淨資產價值。例如,當 mNAV 為 1.6 時,每股淨資產價值為 100 美元,新股可賣至 160 美元。額外籌得的 60 美元流入公司現金流,用於持續增購比特幣並推升總資產。因總股數未等比例增加,每股淨資產價值再次提升,投資者信心進一步增強,形成正向循環。

槓桿融資模式使 Strategy 公司持有比現金儲備更多的比特幣,推升 2025 年 mNAV 至 1.6–2.1,公司企業價值(市值 + 債務 + 優先股 - 現金)高於 63 萬枚比特幣的 725 億美元市值。2025 年 8 月公司企業價值約 1160 億美元,mNAV 約 1.6,凸顯投資者認可其以低成本融資(0% 可轉債、ATM 股票銷售)持續提升每股比特幣持有量。

相較於傳統銀行貸款,槓桿融資模式成本更低,且債務結構保障比特幣儲備不會因市價下跌被強制清算,債權人僅可依合約請求賠償,無權動用公司比特幣或其他資產。對投資人而言,槓桿有助放大收益。例如比特幣漲 10%,Strategy 公司股價因 mNAV 溢價可能漲幅更大;但下跌時,同樣會放大風險。

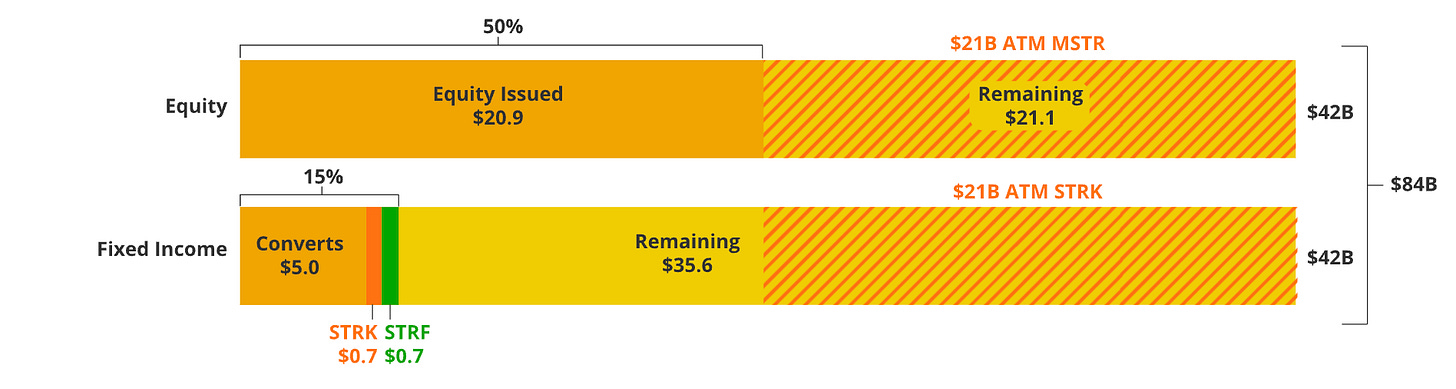

來源:VanEck——MicroStrategy 擬籌集 840 億美元結構示意圖

Strategy 融資模型,如 VanEck 所描繪的 840 億美元融資結構,展現槓桿模式如何維持高 mNAV,為主流加密資產儲備提供可參考操作範本。下文將分析上市企業轉向以太坊的動機,以及槓桿融資模式在高回報與風險平衡上的實際表現。此轉型的關鍵在於執行力,相關細節如下。

為何選擇以太坊?

前文已說明 Strategy 公司的槓桿融資如何支撐比特幣儲備,接下來將探討該模式是否能延伸至以太坊等主流加密資產。

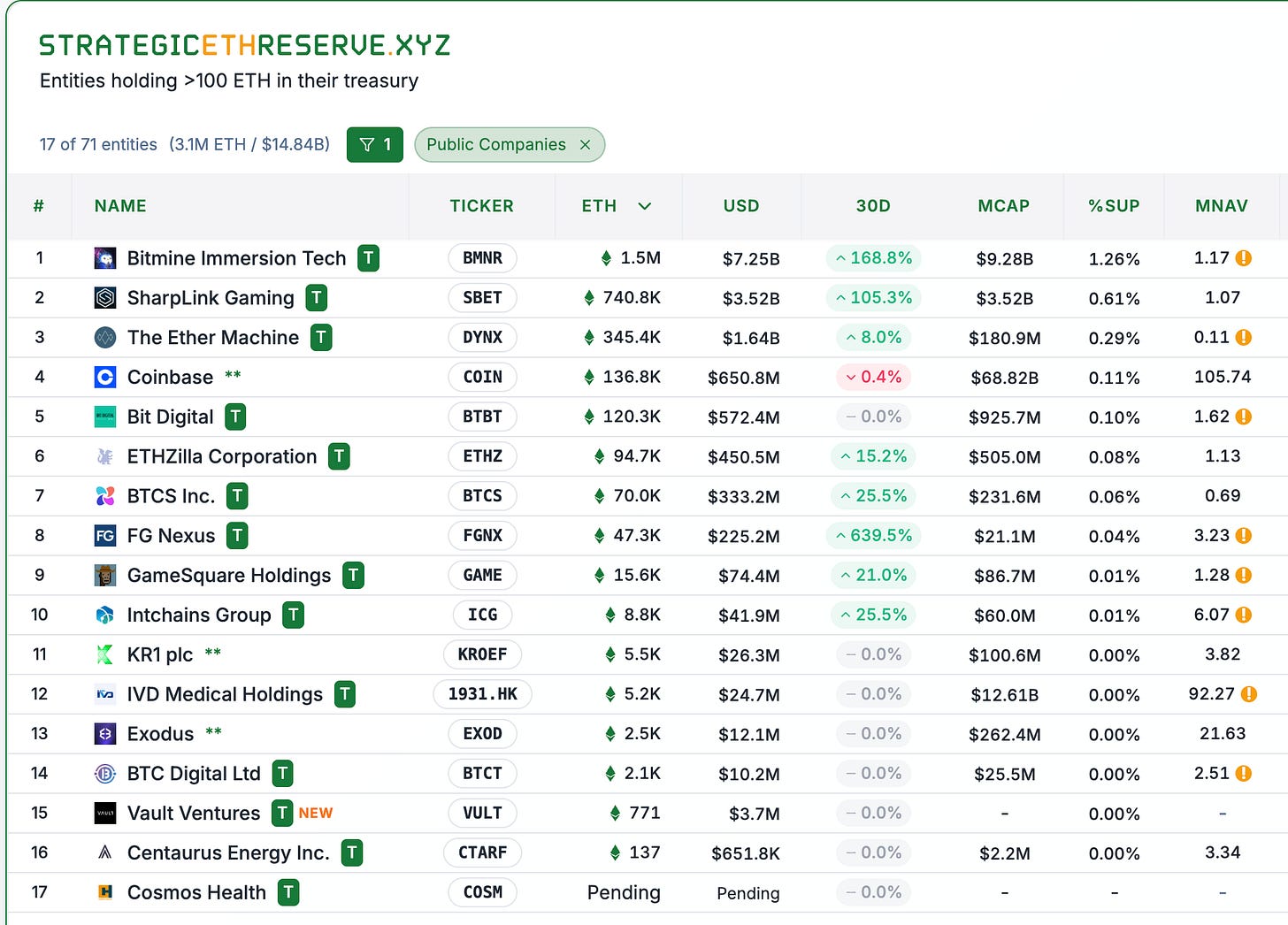

來源:StrategicETHReserve.xyz

來源:StrategicETHReserve.xyz、GameSquareHoldings(mNAV 以官網數據修正為 0.84)

如上表所示,8 家上市企業(不含 Coinbase 等中心化交易所),部分如 BTCS Inc 以加密業務為主(比特幣挖礦),部分因管理高層背景涉足加密資產。例如 SBET 聘用曾領導 Blackrock 數位資產布局的 Joseph Chalom 擔任聯席 CEO。

根據調查,企業布局以太坊儲備的要素包含:

- 成長空間——以太坊市值遠小於比特幣,成長曲線預期帶來更高回報,為股東創造更佳風險調整收益。例如以太坊近 5 年年複合成長率約 62.8%(以 2020 年為基準),但歷史績效不保證未來表現。

- 質押收益——以太坊可質押,理論上可為部位帶來溢價。以簡化模型為例,假設公司長期持有市值 100 美元的以太坊,投資人預期貼現率 20%,年化質押收益率 5%,則質押能讓 mNAV 增厚 25%。

- 創新實踐——企業持有主流加密資產可深度參與生態建設,如 ETH 質押、DeFi、可拓展 dApps,遠超比特幣「儲值」單一定位。

- 先發佈局——採用主流加密資產企業有機會成為 ETH 儲備領域「先行者」,藉機構進場預期吸引資本,取得風險回報優勢。部分企業搶先布局爭取「最大持幣量」地位,向市場展現資金募集與執行力,進一步增強企業聲譽與資本吸引力。

成功關鍵

許多儲備型企業常以精密模型預告指數型成長,宣稱某 TOKEN 未來數年百倍。但真正關鍵在於執行力,特別是儲備擴張速度與高效募資能力,這直接影響主流加密資產儲備能否持續。

(1)儲備擴張動能

企業募資能力與執行購買以太坊的力度。

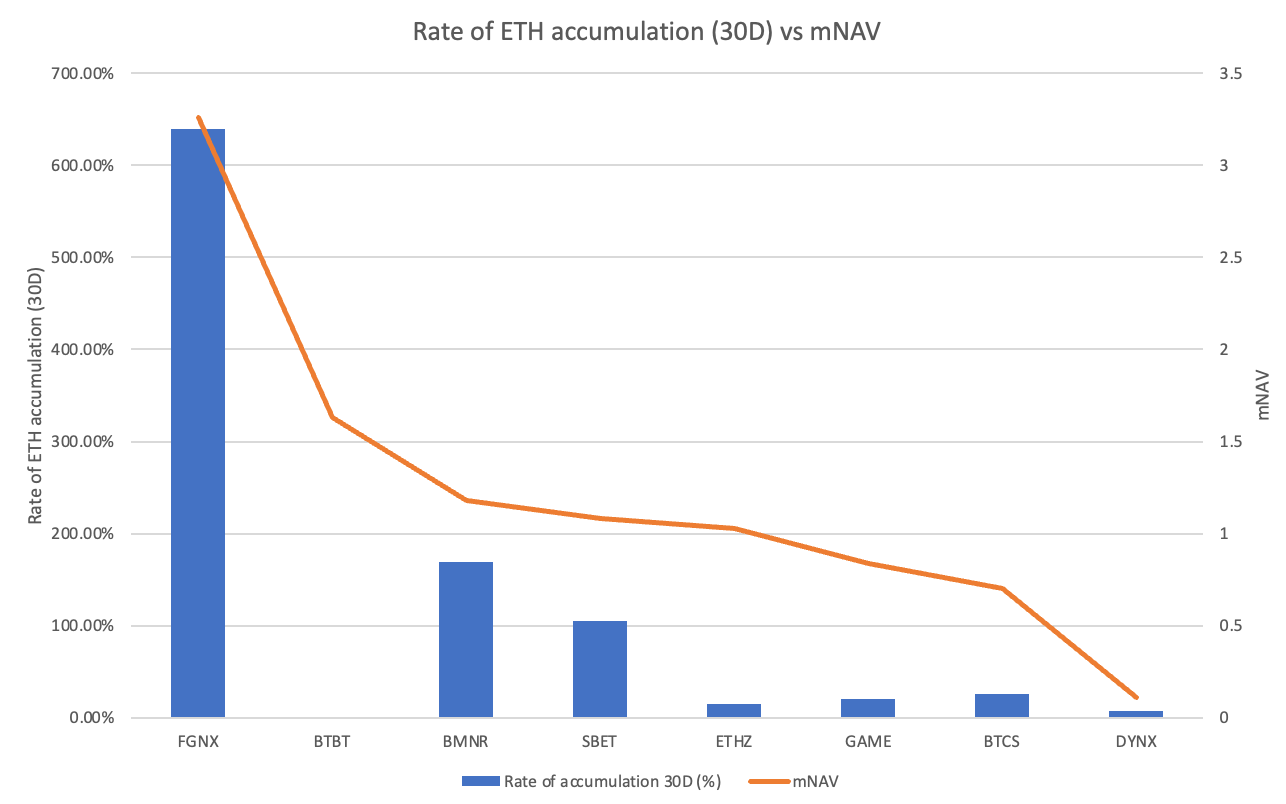

以太坊儲備擴張速度與 mNAV 數據關係:

FGNX 近 30 天儲備累積速度高達 639%,遠超其他標的,因其最近投入 20000 萬美元收購以太坊,並規劃於 2025 年 7 月進一步收購,計劃收購的 ETH 數量約占當前供應量的 10%。BMNR、SBET 分別累積 169% 與 105%,持續擴大儲備。其他如 GAME、BTCS、DYNX 增幅均低於 30%,BTBT 近期則未增持以太坊。可見擴張速度快者(FGNX、BMNR、SBET)更易維持 mNAV>1。BTBT 因礦業收益下滑而轉型為以太坊儲備型公司,策略調整有望獲市場肯定。

整體而言,高動能擴張儲備型企業更能獲得 mNAV 溢價。例如 BMNR 現已成為全球最大以太坊儲備持有者,持幣 152 萬枚,主要靠高頻場內募股,並持續規劃募資 200 億美元擴展儲備。SBET 採取類似機制穩步增持。儲備擴張緩慢者如 DYNX(以 SPAC 方式併購後約持有 34.5 萬枚 ETH)、BTCS(約 7 萬枚 ETH)淨增持有限,BTCS 更傾向以 ETH 配息而非擴展儲備。

因此,FGNX、BMNR、SBET 等積極擴張儲備的企業為 ETH 儲備的核心參與者,其 mNAV 多高於 1;反之,擴張緩慢者則難以獲得溢價(mNAV 低於 1)。顯示投資者不僅重視帳面 ETH 數量,更在意儲備成長動能。

這形成自我強化機制。企業須持續於溢價區間發行新股募資,拉高每股淨資產價值,吸引資本進一步擴展儲備,形成良性循環。反之,儲備擴張動能不足會陷入負向循環。當 mNAV 跌至或低於 1,融資難度暴增,新股僅能低價發行,拉低每股價值,形成下行螺旋,恐致股價遭空頭打壓或資金流失。因此 DYNX、BTCS 在併購後或以 ETH 配息執行,缺乏儲備擴張攻勢,難以獲得 mNAV 溢價。

比特幣儲備領域,現有近 80 家上市公司持有約 4.5% 供應量,領先但已趨緩,約三分之一公司股價低於淨資產價值,溢價縮減。例如 MSTR mNAV 曾高達 4 倍,目前僅約 1.61 倍,雖市價創新高。由於比特幣儲備高度集中,MSTR 持幣量為次席 MARA 的 12 倍,這限制了其他企業的成長空間。以太坊儲備尚處早期,BMNR 僅為 SBET 的兩倍。

(2)資本運營策略

第二關鍵點在於企業能否高效募資。例如 BMNR 規劃募資總額 245 億美元(已募 45 億美元,剩餘目標 200 億美元),勢必稀釋現有股東權益,但只要能於 mNAV>1 時募資,就可明顯提升每股淨資產價值,啟動良性循環。如 BMNR 以 mNAV 1.18 發股,股價高於每股淨資產價值(如每股 100 美元,以 118 美元發行),多出 18 美元直接投入購買以太坊,拉高總淨資產並有限稀釋下再推升每股淨資產價值。

BMNR 場內募股案例尤具代表性:2024 年 7 月 9 日額度 600 萬美元,7 月 24 日擴至 20 億美元,8 月 12 日總目標調升至 245 億美元。BMNR 擬購買 5% ETH 全流通量(約 600 萬枚),比 Strategy 公司以 840 億美元購得更少比特幣更具攻擊性。憑藉 108 億美元市值,BMNR 追求儲備倍增,mNAV 溢價有望由現有 1.2 持續推高,營造良性循環,增強投資人信心,並穩步擴展儲備,提升每股淨資產價值。

反觀 mNAV 低於 1 的企業(如 DYNX mNAV 僅 0.11),新股發行嚴重折價(每股淨資產 100 美元,僅售 11 美元),每發 100 萬股只募 1100 萬美元,儲備擴展能力受限,每股淨資產再稀釋至 90 美元,價值流失,形成負向循環甚至股價持續下挫。此時企業可能選擇回購股票而非擴展 ETH 儲備,以防 mNAV 進一步降至危險區域。

結論

總結來看,Strategy 公司的比特幣儲備模式以長期 mNAV>1 成為行業標竿,而以太坊日益受企業青睞,成為高成長、高報酬、生態創新的強力替代選擇。BMNR、SBET、FGNX 以高速擴展儲備及高效募資,實現 mNAV 溢價,打造可持續儲備體系,成功複製 Strategy 的勝利方程式。隨著企業搶進布局,策略競爭愈加激烈,未達標者如 DYNX、BTCS 則面臨困境,除非出現新的市場動力。機構持續加碼,截至 2025 年,企業持有 ETH 數量已突破 300 萬枚。只要企業能有效對抗負向循環風險,以太坊有望成為可持續儲備首選,創造超額風險調整報酬。最終,以太坊作為企業儲備的前景仍取決於執行力,而 2025 年將成為檢驗其是否能超越比特幣成熟模式的關鍵分水嶺。

感謝業界夥伴協助審閱及提供回饋,歡迎於評論區分享見解,亦誠摯邀請有興趣的讀者共同探討 mNAV 在其他代幣的應用分析。

聲明:

- 本文轉載自 [Terry’s Takes],著作權歸原作者 [@terryleetr“>Terry Lee] 所有。若有轉載相關問題,請隨時聯繫 Gate Learn 團隊,我們將盡快協助處理。

- 聲明:本文內容僅代表作者個人觀點,不構成任何投資建議。

- 其他語種翻譯皆由 Gate Learn 團隊執行,除特別標明外,翻譯內容禁止轉載、散布或抄襲。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)