Ethereum có thể mở ra một hướng đi mới cho mô hình quản lý kho bạc doanh nghiệp tiền mã hóa bền vững, đưa lĩnh vực này vượt khỏi giới hạn của Bitcoin hay không?

Giới thiệu

Vào tháng 8/2020, MicroStrategy (hiện đã đổi tên thành Strategy) đã gây chấn động thị trường tài chính toàn cầu khi quyết định phân bổ hàng triệu USD từ ngân quỹ doanh nghiệp vào Bitcoin, mở đầu cho một chiến lược từng bị coi là phi thực tế nhưng hiện nay đã được nhiều công ty đại chúng áp dụng để phòng ngừa lạm phát và tối đa hóa giá trị. Khi Bitcoin khẳng định vị trí trong tài chính doanh nghiệp, câu hỏi mới nổi lên: Liệu các altcoin như Ether có tạo ra cơ hội tăng trưởng, đổi mới hay đa dạng hóa vượt trội cho doanh nghiệp? Bài viết này phân tích lý do một số doanh nghiệp lựa chọn vượt ra khỏi khuôn khổ Bitcoin để đưa Ether vào danh mục dự trữ, đồng thời đánh giá liệu chiến lược táo bạo này có thể lặp lại thành công của MicroStrategy hay không. Thông qua việc làm rõ tiềm năng sinh lời cao, khả năng tham gia vào hệ sinh thái blockchain đổi mới, cũng như đánh giá tính bền vững dài hạn của phương pháp này, bài viết kỳ vọng chỉ ra liệu Ether có phải là lựa chọn dự trữ bền vững cho doanh nghiệp trong năm 2025 và những năm tiếp theo.

Mục tiêu bài viết

Bài viết này nhằm xác định liệu các doanh nghiệp niêm yết có thể áp dụng thành công chiến lược dự trữ Bitcoin dùng đòn bẩy của Strategy cho Ether, với trọng tâm xoay quanh khái niệm mNAV (Giá trị tài sản ròng thị trường):

mNAV = Vốn hóa thị trường doanh nghiệp / Giá trị hiện tại của lượng token nắm giữ

Chỉ số này đóng vai trò then chốt, giúp độc giả hiểu tại sao các doanh nghiệp dự trữ tiền mã hóa lại đặc biệt quan tâm tới nó. Bài viết cũng phân tích vì sao một số doanh nghiệp lại chọn Ether thay vì Bitcoin, dù Strategy đã rất thành công với 629.000 BTC (trị giá 72,5 tỷ USD vào tháng 8/2025) và mNAV đạt 1,6. Các lợi thế tiềm năng của Ether bao gồm khả năng sinh lời cao hơn nhờ tốc độ tăng trưởng, đa dạng hóa vượt ra ngoài vai trò “lưu trữ giá trị” của Bitcoin cũng như tham gia vào các hệ sinh thái blockchain đổi mới như staking Ether (khóa ETH để nhận lợi suất hỗ trợ mạng lưới) và các ứng dụng tài chính phi tập trung (DeFi). Bài viết này sẽ đánh giá liệu chiến lược dự trữ Ether có tạo ra được lợi nhuận đã hiệu chỉnh rủi ro vượt trội (alpha) khi đối mặt với mức độ bất định cao hơn. Để trả lời, trước tiên bài viết sẽ phân tích cách mô hình huy động vốn sử dụng đòn bẩy của Strategy tạo ra mức chênh lệch mNAV, qua đó làm nền tảng cho doanh nghiệp cân nhắc với Ether.

Chiến lược huy động vốn

Chiến lược dự trữ Bitcoin của Strategy, khởi động năm 2020, xuất phát từ nhu cầu bảo vệ giá trị doanh nghiệp trước lạm phát và tận dụng tiềm năng của Bitcoin như một tài sản lưu trữ giá trị. Theo bài của BCB Group, Michael Saylor cho biết Bitcoin được lựa chọn vì: (1) “Chi phí vốn” (yêu cầu suất sinh lời vượt qua lạm phát và chi phí cơ hội) đã tăng vọt lên 25% do lạm phát tài sản từ các gói kích thích kinh tế và lợi suất thấp ở các công cụ truyền thống như trái phiếu, khiến các tài sản này không còn giữ được giá trị; (2) Hướng dẫn của IRS (cơ quan thuế Hoa Kỳ) xác nhận Bitcoin là tài sản, thay vì tiền tệ, giúp tối ưu hóa hiệu quả thuế so với việc nắm giữ ngoại tệ truyền thống.

Khi giá Bitcoin tăng mạnh, Michael Saylor đã huy động thêm nguồn lực từ nhà đầu tư. Hoạt động huy động vốn này chia thành 2 phần chính: (1) Vốn chủ sở hữu và (2) Nợ vay.

(1) Vốn chủ sở hữu:

- Bán cổ phiếu trực tiếp ra thị trường (At-the-Market - ATM): Strategy bán cổ phiếu phổ thông loại A của MSTR trực tiếp trên thị trường vốn. Phương thức đơn giản, minh bạch.

- Cổ phiếu ưu đãi: Người mua trái phiếu chuyển đổi nhận cổ tức cố định “X”% nhưng không có quyền biểu quyết như cổ đông phổ thông. Ví dụ: STRF, STRD với mức cổ tức 10% trên mệnh giá 100 USD.

(2) Nợ vay:

- Trái phiếu chuyển đổi: Đây là công cụ nợ có thời hạn, cho phép nhà đầu tư chuyển đổi thành cổ phiếu phổ thông loại A ở mức giá định sẵn. Ví dụ: trái phiếu chuyển đổi cao cấp 3 tỷ USD lãi suất 0% đáo hạn 2029, cho phép chuyển đổi thành cổ phiếu phổ thông với giá 672,40 USD/cổ phiếu cho trái phiếu 2029, cao hơn 55% so với giá lúc phát hành, giúp trì hoãn pha loãng cổ phần hiện hữu.

Nguồn: Strategy (https://www.strategy.com/)

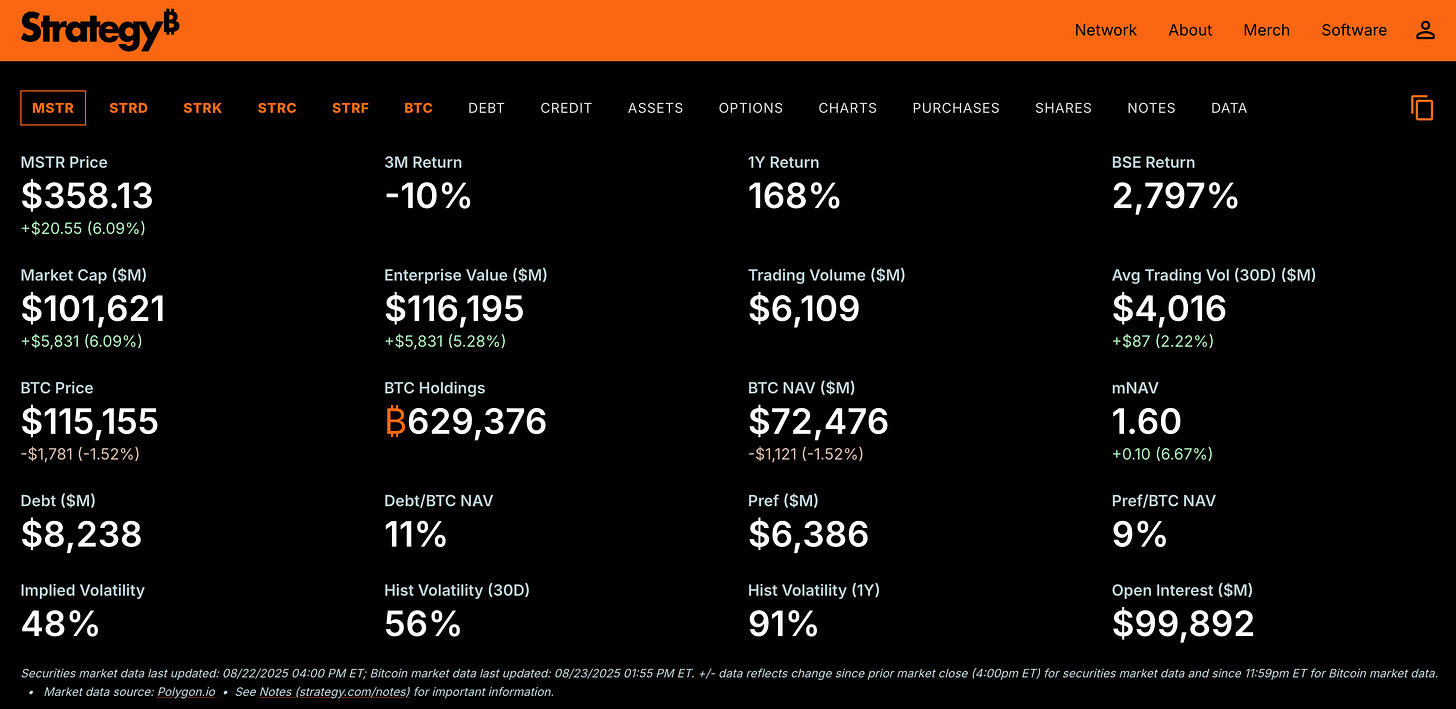

Nhờ kết hợp huy động vốn bằng cổ phiếu và trái phiếu nợ, Strategy đã nâng dự trữ Bitcoin lên gần 630.000 BTC, tương đương khoảng 72,5 tỷ USD đến tháng 8/2025, đồng thời duy trì mức định giá thị trường vượt trội với mNAV đạt 1,6.

Điểm đáng lưu ý là Strategy phát hành cổ phiếu mới khi mNAV giao dịch ở mức chênh lệch (mNAV > 1), tức bán cổ phiếu cao hơn giá trị sổ sách (NAV) thực tế trên mỗi cổ phần. Ví dụ, mNAV đạt 1,6 và NAV cổ phiếu là 100 USD, cổ phiếu mới sẽ bán với giá 160 USD. 60 USD chênh lệch này bổ sung cho dòng tiền, hỗ trợ các giao dịch mua Bitcoin, tăng tổng NAV (tài sản trừ nợ phải trả). Số lượng cổ phiếu không tăng tỷ lệ thuận, nên NAV/cổ phiếu tăng, củng cố niềm tin và tạo hiệu ứng vòng quay tích cực cho nhà đầu tư.

Chiến lược tài chính có đòn bẩy này cho phép Strategy mua thêm rất nhiều Bitcoin, vượt xa khả năng tài chính thông thường, giúp mNAV dao động trong khoảng 1,6–2,1 năm 2025, đưa giá trị doanh nghiệp (vốn hóa + nợ vay + cổ phiếu ưu đãi - tiền mặt) vượt 72,5 tỷ USD giá trị thị trường của 630.000 BTC họ nắm giữ. Với giá trị doanh nghiệp ước đạt 116 tỷ USD vào tháng 8/2025, hệ số mNAV ~1,6 phản ánh sự tin tưởng vào khả năng tăng lượng Bitcoin trên mỗi cổ phiếu thông qua huy động vốn chi phí thấp như trái phiếu chuyển đổi 0% và bán cổ phiếu ATM.

Phương án này hiệu quả hơn nhiều so với vay ngân hàng truyền thống vốn lãi suất cao, đồng thời bảo vệ kho Bitcoin trong những đợt giá giảm sâu nhờ cấu trúc nợ không truy đòi quyền trên toàn bộ tài sản công ty mà chỉ giới hạn theo điều kiện trái phiếu. Về phía nhà đầu tư, đòn bẩy tài chính này gia tăng lợi nhuận. Ví dụ, khi giá Bitcoin tăng 10%, giá cổ phiếu Strategy có thể tăng hơn 10% nhờ mức chênh lệch mNAV, nhưng đồng thời rủi ro cũng cao hơn khi giá Bitcoin giảm.

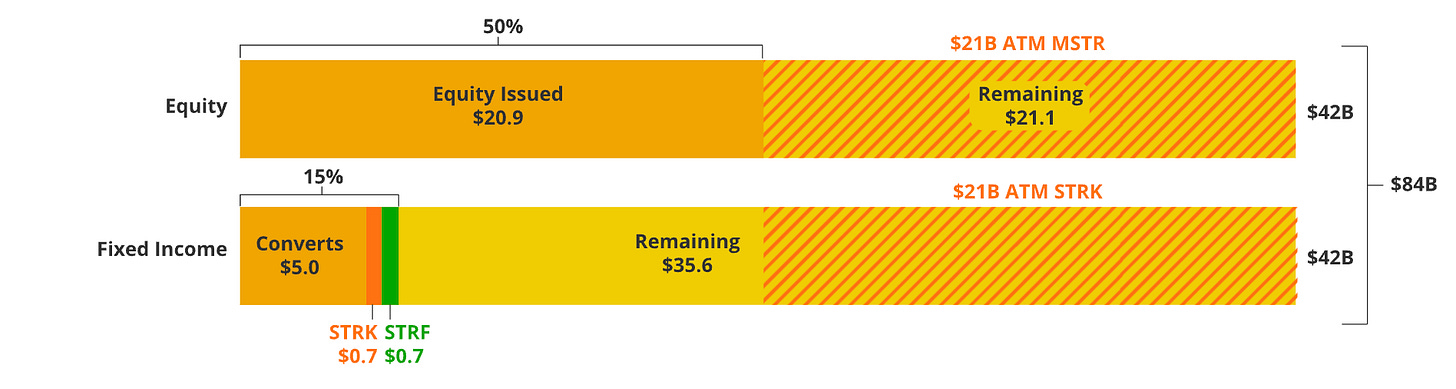

Nguồn: VanEck - sơ đồ phân tích kế hoạch huy động 84 tỷ USD của MicroStrategy

Mô hình huy động vốn của Strategy, như sơ đồ phân tích của VanEck về kế hoạch 84 tỷ USD, thể hiện cách tận dụng đòn bẩy để duy trì mNAV cao – một khuôn mẫu cho chiến lược dự trữ altcoin. Phần tiếp theo sẽ lý giải vì sao các doanh nghiệp niêm yết chọn Ether và việc áp dụng đòn bẩy tài chính có phù hợp, khi cân đối giữa tiềm năng lợi nhuận cao hơn và rủi ro lớn hơn. Sự chuyển đổi sang Ether phụ thuộc vào khả năng triển khai thực tế, sẽ được trình bày tiếp.

Tại sao lại là Ether?

Sau khi phân tích cách mô hình tài chính đòn bẩy của Strategy duy trì kho Bitcoin dự trữ, câu hỏi đặt ra là liệu phương pháp này có thể áp dụng hiệu quả với các altcoin như Ethereum không?

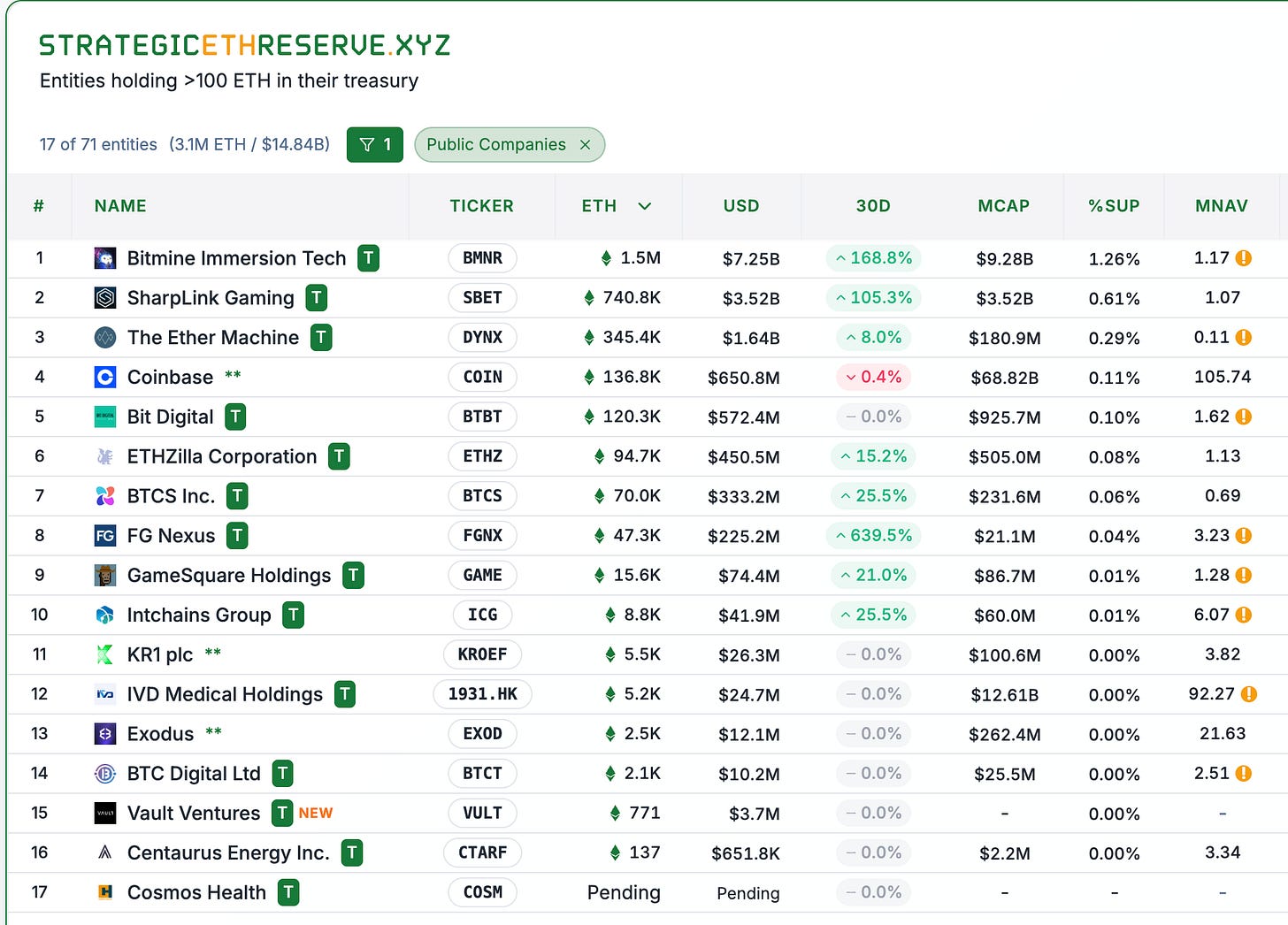

Nguồn: StrategicETHReserve.xyz

Nguồn: StrategicETHReserve.xyz và GameSquareHoldings (điều chỉnh mNAV còn 0,84 theo website).

Bảng trên tổng hợp 8 doanh nghiệp niêm yết (không bao gồm các sàn tập trung như Coinbase). Các doanh nghiệp này hoặc trực tiếp hoạt động trong lĩnh vực crypto như BTCS Inc chuyên đào Bitcoin, hoặc gián tiếp dính dáng qua ban lãnh đạo, như SBET bổ nhiệm Joseph Chalom – người dẫn dắt sáng kiến tài sản số của Blackrock – làm đồng CEO.

Các doanh nghiệp cân nhắc nắm giữ Ether vì những lý do:

- Tiềm năng tăng trưởng: Ether có vốn hóa thị trường nhỏ hơn BTC, khả năng tăng trưởng mạnh hơn, giúp tăng suất sinh lời đã hiệu chỉnh rủi ro cho cổ đông. Ví dụ, CAGR của Ether hiện khoảng 62,8%/năm trong 5 năm (từ 2020), tuy vậy, cần lưu ý lợi nhuận quá khứ không đại diện cho tương lai.

- Lợi nhuận staking: Với Ether, doanh nghiệp có thể hưởng lợi tức từ staking. Ước tính đơn giản, nếu doanh nghiệp nắm giữ Ether vô thời hạn trị giá 100 USD, chiết khấu 20% (suất sinh lời kỳ vọng cho crypto là 20%/năm), giả sử lãi staking 5%, doanh nghiệp sẽ nhận mức chênh lệch 25% trên mNAV chỉ từ hoạt động staking.

- Đổi mới: Doanh nghiệp nắm giữ altcoin thường tích cực tham gia, đóng góp phát triển hệ sinh thái như staking Ether, DeFi, dApp mở rộng quy mô, giúp tạo giá trị vượt trên vai trò “lưu trữ giá trị” đơn thuần như BTC.

- Lợi thế tiên phong: Các doanh nghiệp đi đầu trong nắm giữ dự trữ ETH có thể tái hiện bước ngoặt của Strategy năm 2020, thu hút nhà đầu tư khi dòng tiền tổ chức bắt đầu quan tâm ETH, qua đó tỷ lệ rủi ro – lợi nhuận được đánh giá rất hấp dẫn. Nhiều doanh nghiệp thậm chí muốn trở thành đơn vị nắm giữ Ether lớn nhất, phát đi tín hiệu về vị thế hàng đầu cho nhà đầu tư và thị trường, tạo uy tín khi gọi vốn nhờ quy mô, hiệu quả mua ETH.

Yếu tố thành công

Về mặt hình thức, nhiều người cho rằng các doanh nghiệp dự trữ này thành công nhờ mô hình tài chính tinh vi, cam kết tăng trưởng đột phá và quảng bá khả năng “XYZ token có thể tăng 100 lần trong N năm.” Nhưng thực chất, lợi thế quyết định nằm ở năng lực thực thi – cụ thể là động lực tích lũy và hiệu quả huy động vốn – hai yếu tố cốt lõi giúp duy trì dự trữ altcoin quy mô lớn.

(1) Động lực tích lũy

Khả năng huy động vốn và mức độ quyết liệt trong thực thi chiến lược tích lũy Ether.

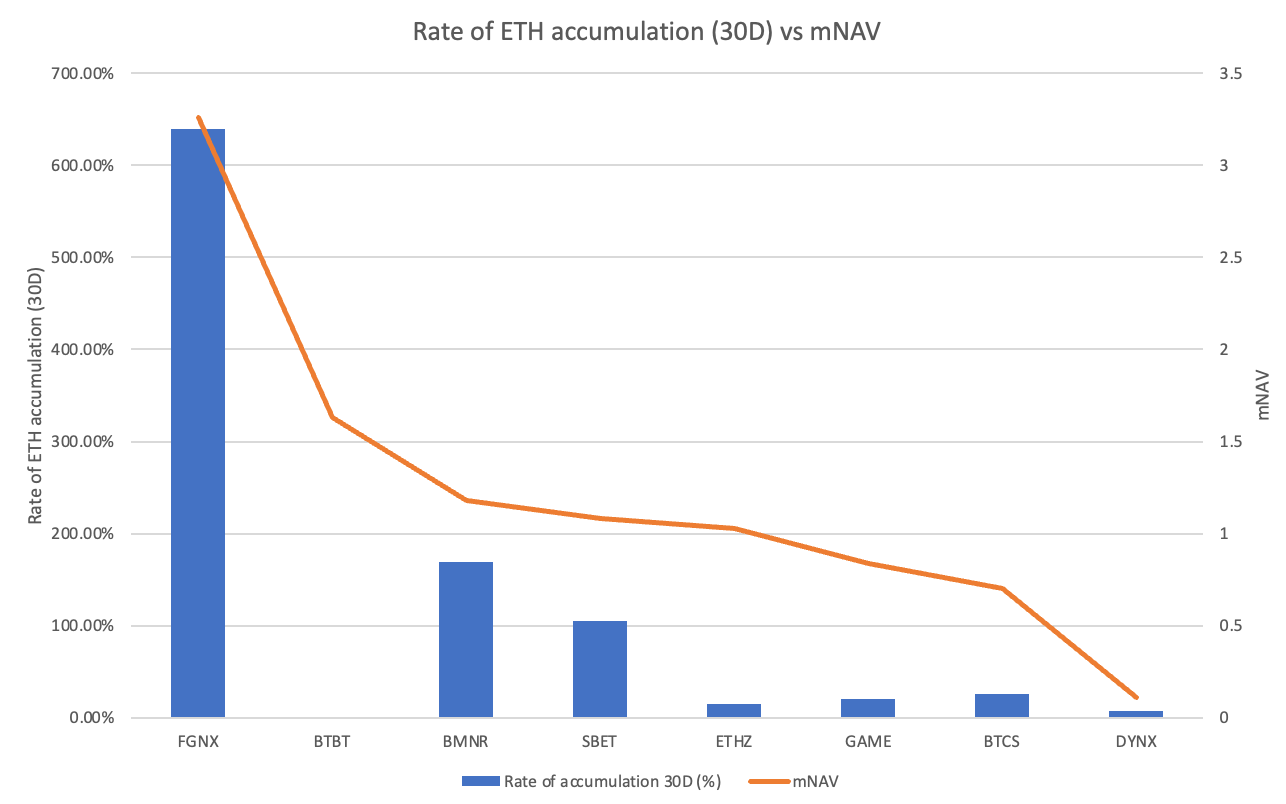

Tốc độ tích lũy Ether so với mNAV

FGNX gây ấn tượng mạnh nhất với tốc độ tích lũy tới 639% trong 30 ngày – vượt trội so với các đối thủ – nhờ vừa mua 200 triệu USD Ether và lên kế hoạch sở hữu tới 10% tổng cung Ether (công bố tháng 7/2025). BMNR và SBET cũng nổi bật với mức tích lũy lần lượt là 169% và 105%, vẫn tiếp tục bổ sung dự trữ. Các doanh nghiệp khác (GAME, BTCS, DYNX) tăng nhẹ dưới 30%, còn BTBT bằng 0%, tức không bổ sung Ether gần đây. Rõ ràng, doanh nghiệp tích lũy nhanh (FGNX, BMNR, SBET) duy trì mNAV cao (>1), ngoại trừ BTBT – nhiều khả năng do doanh nghiệp này chuyển từ đào coin sang chiến lược dự trữ Ether, được thị trường đánh giá tích cực.

Điều này cho thấy những doanh nghiệp tích lũy liên tục như FGNX, BMNR, SBET được nhìn nhận là tổ chức dự trữ Ether đáng tin cậy, luôn duy trì mNAV > 1, còn doanh nghiệp tích lũy chậm dễ bị mất mức chênh lệch (mNAV < 1). Nói cách khác, nhà đầu tư quan tâm cả quy mô Ether và động lực tích lũy dự trữ.

Đây là một cơ chế tự củng cố: để duy trì tăng trưởng, doanh nghiệp phải gọi vốn (bằng phát hành cổ phiếu) ở mức giá chênh lệch, thúc đẩy NAV/cổ phiếu tăng, kéo dòng tiền đầu tư mới và mở rộng dự trữ. Ngược lại, động lực yếu dễ dẫn đến “vòng xoáy tử thần”: mNAV về gần hoặc dưới 1 khiến gọi vốn khó, phát hành cổ phiếu ở giá thấp kéo NAV/cổ phiếu xuống, gây áp lực bán và giảm giá trị doanh nghiệp. Điều này lý giải vì sao DYNX hay BTCS – hậu sáp nhập hoặc trả cổ tức bằng ETH, giảm nhịp tích lũy – đều mất mức chênh lệch mNAV.

Với BTC, từng có hơn 79 doanh nghiệp đại chúng nắm giữ 4,5% nguồn cung, mở đầu xu hướng nhưng nay tốc độ tăng trưởng chậm lại. Khoảng 1/3 số này giao dịch dưới NAV, mức chênh lệch thu hẹp. Chẳng hạn, mNAV của MSTR từng đạt 4 lần, nay chỉ còn ~1,61 lần dù giá BTC lập đỉnh mới. Ngoài ra, một doanh nghiệp đầu ngành BTC (MSTR) nắm lượng BTC gấp 12 lần doanh nghiệp đứng sau (MARA), hạn chế cơ hội tăng trưởng cho các đối thủ, còn với Ether, BMNR chỉ gấp đôi SBET về lượng Ether sở hữu – không có doanh nghiệp áp đảo tuyệt đối.

(2) Chiến lược huy động vốn

Khía cạnh thứ hai chính là hiệu quả huy động vốn từ nhà đầu tư. Đây là thách thức lớn – ví dụ BMNR đặt mục tiêu huy động tới 24,5 tỷ USD (đã huy động 4,5 tỷ USD, mục tiêu 20 tỷ USD), kéo theo nguy cơ pha loãng cổ đông hiện hữu. Tuy vậy, nếu gọi vốn ở mức chênh lệch mNAV (>1), hiệu quả tài chính rất lớn: khi BMNR phát hành cổ phiếu chênh lệch (vd 1,18 lần), bán cao hơn NAV (118 USD cho cổ phiếu NAV 100 USD), khoản chênh này bổ sung vốn mua thêm Ether, tăng tổng NAV và tối ưu hóa hiệu quả pha loãng, giúp NAV/cổ phiếu cũng tăng.

Một ví dụ tiêu biểu là chương trình bán cổ phiếu ATM của BMNR, từ 250 triệu USD ngày 09/07 tăng lên 2 tỷ USD vào 24/07, đến 12/08 mục tiêu đã lên 24,5 tỷ USD. Cam kết mua tới 5% cung ETH của BMNR thể hiện mức độ quyết liệt còn cao hơn Strategy khi 84 tỷ USD chỉ nhằm vào phần nhỏ hơn cung BTC. 24,5 tỷ USD cho 5% ETH (tức 6 triệu Ether) so tỷ lệ còn táo bạo hơn. Tận dụng vốn hóa 10,8 tỷ USD, BMNR thúc đẩy tăng trưởng dự trữ, qua đó đẩy cao mức chênh lệch mNAV (từ mức 1,2), tạo “hiệu ứng vòng quay” khi kỳ vọng đầu tư tăng, huy động vốn thuận lợi, tiếp tục tăng sở hữu ETH và NAV/cổ phiếu.

Ngược lại, nếu mNAV xuống dưới 1 (như DYNX chỉ 0,11), doanh nghiệp phát hành cổ phiếu giá rẻ (11 USD cho NAV 100 USD), mỗi triệu cổ phiếu chỉ thu về 11 triệu USD, bổ sung rất ít Ether, đẩy NAV/cổ phiếu giảm còn khoảng 90 USD. Điều này làm hao hụt giá trị, kích hoạt “vòng xoáy tử thần”, gây áp lực giảm giá và rời bỏ cổ đông. Do đó, nhiều doanh nghiệp có thể ưu tiên mua lại cổ phiếu hơn là mua Ether khi mNAV tiệm cận hoặc dưới 1.

Kết luận

Tóm lại, dù mô hình dự trữ Bitcoin của Strategy đã tạo tiền lệ với mNAV ổn định trên 1, Ethereum đang trở thành lựa chọn hấp dẫn cho doanh nghiệp hướng đến tăng trưởng, lợi suất và đổi mới hệ sinh thái. Các doanh nghiệp như BMNR, SBET, FGNX chứng minh rằng: tích lũy mạnh mẽ và huy động vốn hiệu quả ở mức chênh lệch mNAV (>1) có thể xây dựng mô hình dự trữ bền vững, tương tự thành công của Strategy. Tuy nhiên, cạnh tranh ngày càng gay gắt – doanh nghiệp không bắt nhịp sẽ gặp khó, như DYNX và BTCS, trừ phi có động lực đổi mới. Khi tổ chức tham gia ngày càng nhiều – bằng chứng là hơn 3 triệu ETH trong kho dự trữ năm 2025 – Ether có khả năng trở thành giải pháp thay thế bền vững, mang lại suất sinh lời đã hiệu chỉnh rủi ro vượt trội nếu doanh nghiệp vượt qua “vòng xoáy tử thần.” Cuối cùng, sự thành công của dự trữ Ether phụ thuộc vào thực thi; năm 2025 sẽ là phép thử liệu mô hình này có thể vượt Bitcoin vốn thành công nhưng đang trưởng thành hay không.

Cảm ơn bạn bè đồng nghiệp đã hỗ trợ hiệu đính và đóng góp phản biện. Mong nhận được ý kiến đóng góp của bạn đọc cũng như sẵn sàng trao đổi phân tích mNAV với các token khác nếu có nhu cầu!

Tuyên bố miễn trừ trách nhiệm:

- Bài viết này được đăng lại từ [Terry’s Takes]. Mọi bản quyền thuộc về tác giả gốc [@terryleetr">Terry Lee]. Nếu có ý kiến hoặc khiếu nại về bản quyền, vui lòng liên hệ đội ngũ Gate Learn để được xử lý kịp thời.

- Tuyên bố miễn trừ trách nhiệm pháp lý: Các quan điểm và nhận định trong bài viết này hoàn toàn thuộc về tác giả, không cấu thành bất kỳ khuyến nghị đầu tư nào.

- Bản dịch sang ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Nếu không có chỉ định khác, nghiêm cấm sao chép, phát tán hoặc đạo văn nội dung bản dịch.

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

Tronscan là gì và Bạn có thể sử dụng nó như thế nào vào năm 2025?

Coti là gì? Tất cả những gì bạn cần biết về COTI

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

Thanh khoản Farming là gì?