The L2 vs L1 Battle that Nobody is Talking About

TL;DR

Besides empirically less malicious MEV due to centralization of the block producer, L2s have not hard-pressed their other advantages. For example, despite it being possible to have cheaper transactions and faster throughput on an L2, today, Solana dominates EVM L2s in performance and tx costs.

As Solana continues to execute on throughput and as they move to enshrine ASS, MCP with MEV taxes, it becomes imperative as an L2 to think of new ways to help dapps maximize revenue and minimize costs. My current belief is that L2s are uniquely and structurally positioned to execute quickly on dapp revenue maximization compared to L1s.

A core pillar of execution layer assistance in app revenue maximization is the distribution of fees / MEV. Today, the prerequisite to enabling MEV taxes or fee-sharing is an “honest block proposer” who is either willing to enforce priority ordering or pro-rata share fees it accrues with apps via a pre-specified method. An alternative to this is to redirect a portion of the EIP1559 base fee to the dapp the user interacts with - I believe this was how Canto CSR or EVMOS worked. This, at worst, allows the dapp to bid higher in internalizing its own MEV opportunity in a tax inclusion market.

An L2 with a single block proposer run by the team is by nature an “honest” proposer either via proof of reputation or through the use of TEE builders to guarantee a certain blockbuilding algorithm. In fact two L2s have already adopted fee sharing and priority ordered building today, and flashbots builder is able to enable this for op-stack chains with minimal changes. On the SVM side, with Jito-like infrastructure it is easy to re-distribute pooled MEV revenue to dapps on a defined pro-rata basis (ie. per CUs used which was the mechanism for Blast).

https://x.com/0xtaetaehoho/status/1846563473989468166

This means as L1s are still in R&D over MCP and enshrined ASS (considering this is the direction that I believe Solana is taking and there are no efforts in EVM land to revive CSR), L2s can quickly enable these features (because L2s can have non-OCAproof TFMs thanks to trusted or TEE block producers) to change the MRMC equation for dapps.

But the L2 advantage does not end with the speed of development or the ability to redistribute fees without significantly modifying the base layer.

For an L1 to exist (as in have validators), the following equation must hold true:

Total number of validators validator operation costs + capital requirement for stake cost of capital for stake < TEV (inflation + total network fees + MEV tips)

From an individual validator’s perspective

Validator operation costs + capital req * cost of capital > earnings from inflation + fees and MEV

The ability of an L1 to either reduce inflation or fees (by sharing with dapps) is fundamentally constricted by their requirement that individual validators have to be profitable! This effect is further accentuated if validator operation costs are higher. For example, this Helius article on SIMD228 highlights that given an inflation reduction under the proposed issuance curve, at 70% stake, around 3.4% of current validators would become unprofitable, assuming REV continues at rates seen in 2024. REV, however, is extremely volatile. The largest share of REV in staking yield was 66% on the day of TRUMP, The second largest was 50% on Nov 19, 2024. Today, this figure is 14.4%.

The current high cost of operating a Solana validator fundamentally constricts the “sharable margin,” especially as inflation rates trend down. If Solana validators require REV to stay profitable, it fundamentally constricts the total % shareable to dapps. This poses an interesting tradeoff: the higher the validator operation costs, the higher the network take-rate must be. If you take a network-wide view:

Total network operation costs (including the cost of capital) < total network REV + issuance

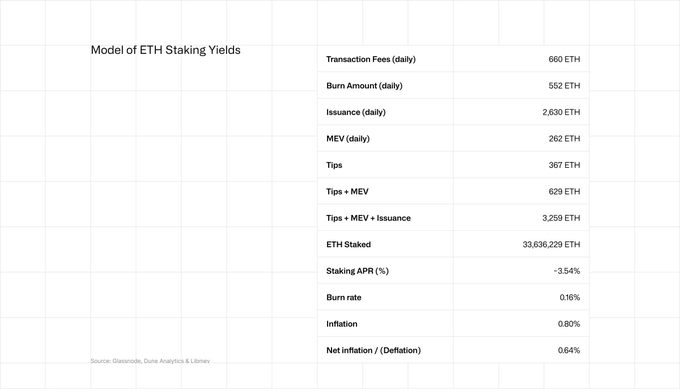

The same holds, though to a lesser extent, for Ethereum. Eth stakes are earning 2.9-3.6% APR, with around 20% coming from REV.

https://coinshares.com/corp/resources/knowledge/ethereum-staking-yields-explained/

https://ethresear.ch/t/is-it-worth-using-mev-boost/19753

This is where L2s have an inherent advantage. The total operational cost of the network on an L2 is the operational cost of one sequencer. There is no cost of capital as there are no capital requirements. The breakeven required margin for an L2 is minuscule ceterus paribus compared to a high validator count L1, thus fundamentally allowing more value flow into dapp ecosystems while maintaining the same margin.

Note: An L2s network cost will always be smaller than the equivalent L1’s network cost as an L2 periodically borrows security via utilizing a portion of the L1’s blockspace, while an L1 must pay for its aggregate security for all of its blockspace.

By definition, L2s cannot compete with L1s on liquidity. Historically, an L1-centric user base has made it difficult for L2s to compete with L1s on users (this is changing with Base).

To date, very few L2s have competed by leaning into aspects uniquely possible as an L2 - properties it has THANKS to centralizing its block producer. On a surface level, many have commented on its ability to mitigate malicious MEV, and some are now exploring the possibility of pushing throughput limits. By definition, an L2 should be faster.

But where the battle takes place next in this L1 vs L2 debate is in dapp economics. Non-OCAproof TFM enabled L2s vs CSR or MCP + MEV tax enabled L1s.

This competition is the most bullish thing that can happen to crypto. It directly results in maximizing revenue, minimizing costs for dapps, and therefore an INCENTIVE to build great dapps. It fundamentally changes the INCENTIVES of the crypto market from building infrastructure tokens with an L(x) premium (a premium over fundamentals is a result of irrational buyers) to building profit-driven long-term crypto businesses with PMF. This is concurrently happening with a positive outlook on regulatory clarity for defi apps and their ability to accrue value to the token via fees, as well as the increasing entrance of institutional investors looking to deploy capital based on fundamental metrics. The confluence of these dynamics will push the smartest people in the world to, for the first time in our industry, create crypto APPs.

Just as we saw capital inflows into infrastructure create an industry incentive structure that brought about incredible innovation in novel infrastructure - ie) applied cryptography, performance engineering, consensus…etc, competition among chains will result in a massive shift in the incentive and, thus talent structure of our industry.

Now, more than ever is the START of a great boom in crypto adoption.

Disclaimer:

- This article is reprinted from [taetaehoho]. All copyrights belong to the original author [taetaehoho]. If there are objections to this reprint, please contact the Gate Learn team, and they will handle it promptly.

- Liability Disclaimer: The views and opinions expressed in this article are solely those of the author and do not constitute any investment advice.

- The Gate Learn team does translations of the article into other languages. Copying, distributing, or plagiarizing the translated articles is prohibited unless mentioned.

Share

Content

Related Articles

The Future of Cross-Chain Bridges: Full-Chain Interoperability Becomes Inevitable, Liquidity Bridges Will Decline

Solana Need L2s And Appchains?

Sui: How are users leveraging its speed, security, & scalability?

Navigating the Zero Knowledge Landscape

What is Tronscan and How Can You Use it in 2025?