هل DeFi في Solana مُقدر بشكل غير كاف؟ الصراع بين التخزين عالي العائد وبروتوكولات الإقراض المُتعثرة

مؤخرا، أصدرت العملاق المالي التقليدي فرانكلين تمبلتون تقرير بحثي حول نظام سولانا ديفي، مشيرا إلى أن قطاع سولانا ديفي تجاوز بكثير إثيريوم من حيث نمو حجم المعاملات وإيرادات البروتوكول، ومع ذلك، لا تزال الرموز المرتبطة بها تحت قيمتها بكثير. تظهر البيانات أنه في عام 2024، كان لدى مشاريع سولانا الرائدة في مجال ديفي معدل نمو متوسط يبلغ 2,446٪ (بالمقارنة مع 150٪ لإثيريوم)، بينما كان نسبة رأس المال السوقي إلى الإيرادات معدلها 4.6 مرة فقط (كانت لإثيريوم 18.1 مرة)، مما يجعلها فرصة استثمارية قيمة بالمقارنة.

ومع ذلك ، في حين أن السوق يتعجب من Solana DEXs التي تهيمن على 53٪ من حجم التداول العالمي ، فإن جانبا آخر من النظام البيئي يعاني من اضطراب. بعد جنون عملة MEME ، انخفض حجم التداول على السلسلة بأكثر من 90٪. وفي الوقت نفسه ، تعمل عقد المدقق التي تقدم عوائد تخزين بنسبة 7٪ -8٪ كثقب أسود يمتص السيولة ، تاركا بروتوكولات الإقراض تكافح تحت ضغط العائد. أدت مفارقة التقييم هذه إلى إعادة تقييم مشهد DeFi في Solana ، مما جعله في مفترق طرق حرج - هل يجب أن تستمر في وضع نفسها على أنها "Crypto Nasdaq" ، أم يجب أن تأخذ المسار الأكثر خطورة للتحول إلى ساحة معركة بروتوكول مالي كامل الطيف؟ قد يحدد التصويت القادم على SIMD-0228 ، وهو اقتراح لخفض التضخم ، الاتجاه النهائي لثورة النظام البيئي هذه.

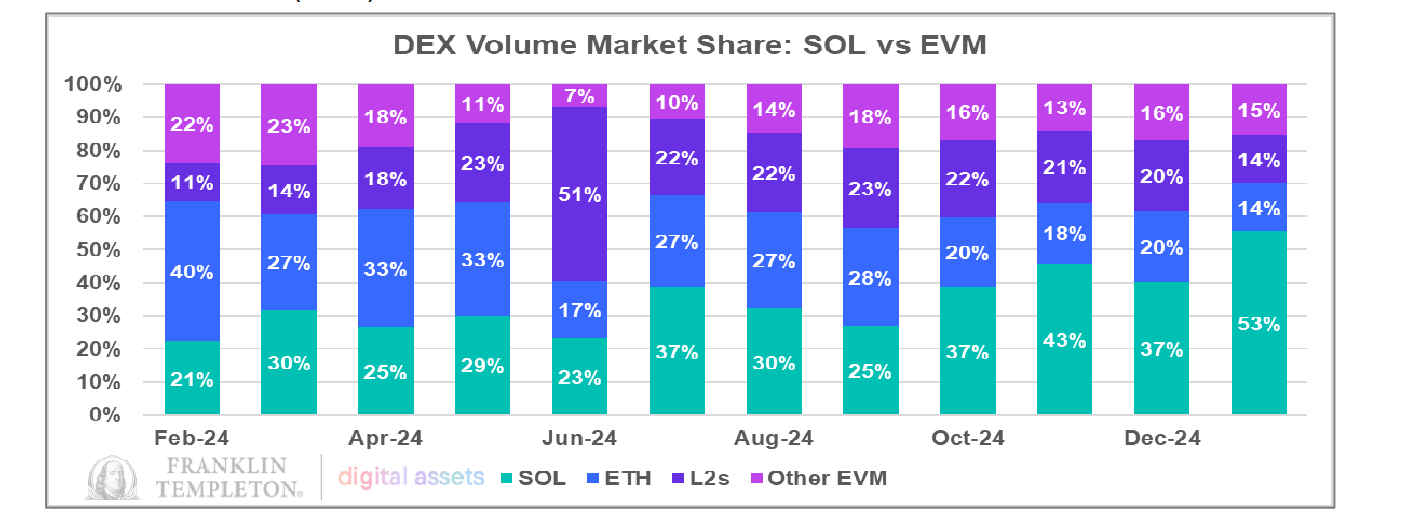

المعاملات على منصة التداول DEX الخاصة بـ Solana تمثل الآن نصف السوق

تعتمد تقرير Franklin Templeton بشكل أساسي حجتها حول حصة سوق DEX لـ Solana. في الواقع، خلال السنة الماضية، حقق حجم تداول Solana's DEX إنجازات ملحوظة بالفعل.

في يناير، تجاوز حجم تداول سولانا في الديكس ليس فقط حجم تداول الإيثيريوم في الديكس ولكن أيضًا حجم التداول المجتمع لجميع الديكسات القائمة على آلة الحاسب الظاهرية للإيثيريوم، وصل إلى 53٪ من إجمالي حصة السوق.

تسليط الضوء على هذه الاتجاه، يبرز المقارنة بين أفضل مشاريع DeFi على سولانا وإثيريوم. في عام 2024، سجلت أفضل خمسة مشاريع DeFi على سولانا معدل نمو متوسط يبلغ 2،446٪، بينما نمت أفضل مشاريع DeFi على إثيريوم بنسبة 150٪ فقط. من حيث نسبة رأس المال السوقي إلى الإيرادات، يبلغ متوسط إثيريوم 18.1 مرة، بينما يبلغ متوسط سولانا 4.6 مرة فقط. من هذه الناحية، يبدو أن مشاريع سولانا DeFi لديها ميزة في الإيرادات وحجم التداول. ومع ذلك، هل يعني هذا بالضرورة أن DeFi على سولانا مقدر بقيمته؟ وهل يمكن لنمو DeFi على سولانا أن يصبح الاتجاه السائد في المستقبل؟ للإجابة على هذه الأسئلة، يتطلب فهم أعمق للخصائص الفريدة للنظامين.

اختيار هوية النظام البيئي: مركز تداول أم بنك عالمي؟

يكشف مقارنة بين بروتوكولات DeFi لإثريوم وسولانا عن تباين واضح: على إثريوم، تتمحور أهم خمسة مشاريع DeFi بشكل رئيسي حول التخزين والإقراض.

على سولانا، إلا أن أهم خمسة مشاريع مصنفة حسب قيمة التلفزيون المقفلة تكون في الغالب مجمعات أو تبادلات للعملات الرقمية، مما يجعل التداول الموضوع الرئيسي على الشبكة.

من هذا المنظور، إذا تمت مقارنة كلتا النظامين البيئيين بالمؤسسات المالية، فإن إيثيريوم سيشبه البنك، بينما سيكون سولانا أكثر تشابهاً بمركز تداول الأوراق المالية. يتخصص أحدهما في خدمات الائتمان المستندة إلى الائتمان المالي، بينما يركز الآخر على التداول، مما يبرز الاختلافات الأساسية في تموضعهما.

ومع ذلك، تواجه كلتا الشبكتين تحديات كبيرة الآن. إذ يعاني إيثريوم، الذي يعتمد بشكل كبير على البروتوكولات المعتمدة على الائتمان، من صعوبة في الاحتفاظ بالقيمة. في هذه الأثناء، تواجه سولانا، التي تزدهر على نشاط التداول، انخفاضًا حادًا في السيولة السوقية.

لمعالجة هذا الاختلال، قد تكون توسيع قطاع الإقراض في سولانا استراتيجية قابلة للتحقيق. ومع ذلك، ستكون هذه الانتقالات طويلة وصعبة. منذ يناير، انخفض إجمالي قيمة القرض المقترض في سولانا بنسبة 40٪، على الرغم من أن هذا الانخفاض يرجع إلى حد كبير إلى انخفاض سعر SOL، بدلاً من تدفق كبير للأموال من الشبكة.

منذ أن أطلق ترامب رمزه الشخصي، كان حجم تداول DEX لـ Solana في انخفاض مستمر. في 18 يناير، بلغ حجم تداول DEX أعلى مستوى على الإطلاق بقيمة 35 مليار دولار، لكن بحلول 7 مارس، انخفض إلى مجرد 2 مليار دولار فقط.

بعد تلاشي غضب MEME، يتنافس رأس المال على عوائد التخزين

على النقيض من انخفاض أسعار SOL وتبريد سوق عملات MEME، فإن عدد الرموز المراهنة على السلسلة فعليًا ما زال يرتفع في الأسابيع الأخيرة. خذ جيتو، أفضل بروتوكول من حيث قيمة التلفزيون المحلي، على سبيل المثال - إن حجم SOL المراهن عليه قد زاد بشكل مستمر، وبلغ 16.47 مليون SOL. من حيث تدفق رؤوس الأموال، فقد حافظت جيتو على تدفق صافي للرموز في الأسابيع الأخيرة. منذ الأول من يناير 2025، ارتفعت تدفقات SOL للمراهنة الصافية 12% عن السنة الماضية. من الواضح أن نمو قيمة التلفزيون المحلي يُحفز في المقام الأول بواسطة الرهان بدلاً من نشاط التداول.

ومع ذلك، لم يتدفق نمو هذه الأصول إلى بروتوكولات الإقراض - بل استمر في التركيز في مكافآت التخزين للمحققين. على الرغم من أن عوائد التخزين للمحققين كانت في تناقص، إلا أنها لا تزال تجذب معظم TVL لـ SOL.

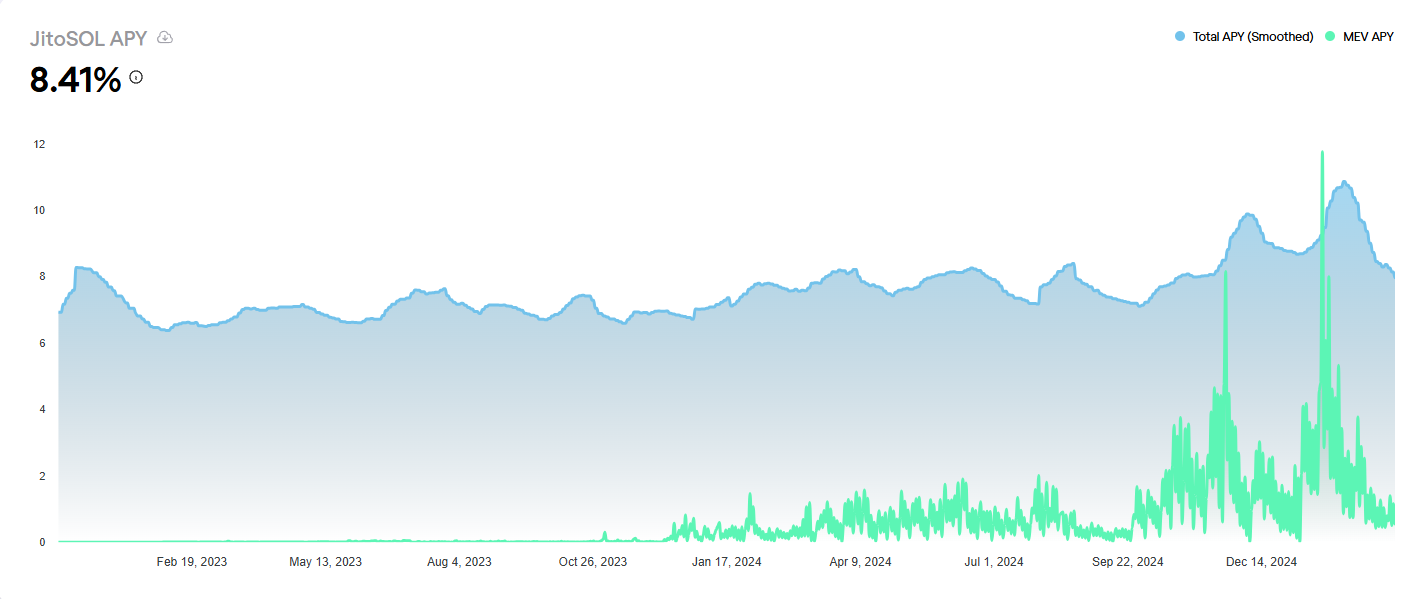

وفقًا لبيانات Jito ، منذ فبراير ، كانت نسبة عائد JitoSOL في تراجع مستمر ، مما يعكس انخفاض عائدات المعاملات المجمعة ورسوم الأولوية عبر الشبكة. اعتبارًا من 7 مارس ، انخفضت نسبة عائد JitoSOL إلى 8.41٪. ومع ذلك ، لا تزال تبقى على الأقل 3 نقاط نسبة أعلى من خيارات التحصيل الأخرى على Kamino.

نسب عوائد 8% للمدققين تكبح السيولة في DeFi، يهدف مقترح SIMD-0228 إلى كسر الجمود

على سولانا، ظلت عوائد التخزين للمحققين حول 7%-8%، أعلى بشكل مستمر من عوائد معظم بروتوكولات DeFi الأخرى. وهذا ما يفسر لماذا تفضل جزء كبير من رؤوس الأموال على سولانا التخزين مع المحققين بدلاً من المشاركة في بروتوكولات الإقراض مثل Kamino.

مؤخرًا، قدمت سولانا مقترح SIMD-0228، الذي يهدف إلى ضبط معدلات التضخم بشكل ديناميكي من خلال تقليل إصدار SOL السنوي بنسبة 80٪. في الوقت نفسه، تخطط لخفض عائدات التخزين، وتشجيع رأس المال على التدفق إلى قطاعات DeFi الأخرى. (القراءة ذات الصلة: ثورة التضخم في سولانا: اقتراح SIMD-0228 يثير جدلاً في المجتمع - خلف خطر "الدوامة القاتلة" المخفي وراء تخفيض الإصدارات بنسبة 80%).

وفقًا للمحاكاة بناءً على الاقتراح، ستنخفض عوائد التخزين إلى 1.41%، مما يشكل انخفاضًا بنسبة 80% في العوائد إذا ظلت حجوم التخزين دون تغيير. ونتيجة لذلك، قد تغادر غالبية رؤوس الأموال تخزين المحقق، لتتجه نحو منتجات DeFi التي توفر عوائد أعلى.

ومع ذلك، هناك عيب منطقي في هذا النهج - أفضل طريقة لتحفيز حركة رؤوس الأموال في ديفي يجب أن تكون تعزيز العوائد على بروتوكولات ديفي، بدلاً من تقليل مكافآت التخزين. عندما تغادر رؤوس الأموال التحقق من صحة التخزين، لا يضمن البقاء داخل نظام سولانا. نظرًا لمطاردة رؤوس الأموال الطبيعية للعوائد الأعلى، من المرجح أن تتدفق نحو فرص أفضل في مكان آخر.

مقارنة مع أكبر مشاريع TVL في Ethereum، مثل Aave و Lido، تظهر أن عوائد الأصول الرئيسية تتراوح بين 1.5٪ - 3.7٪ APY. على العكس من ذلك، لا يزال Kamino من Solana يحتفظ بميزة العائد.

ومع ذلك، بالنسبة لرؤوس الأموال بمقياس كبير، عامل آخر حاسم هو عمق السيولة. يظل إيثيريوم أكبر مركز للسيولة بين جميع سلاسل الكتل، حيث تمثل قيمة التلفزيون المقاطع لإيثيريوم 52% من السوق الإجمالية كما في 7 مارس، مهيمنًا على نصف الصناعة. في الوقت نفسه، تحتل سولانا حصة التلفزيون بنسبة 7.53% فقط. أما أكبر مشروع من حيث التلفزيون على سولانا، جيتو، فتبلغ قيمة تلفزيونه 2.32 مليار دولار، الأمر الذي سيضعه فقط في المرتبة الثالث عشر ضمن بيئة إيثيريوم.

حاليًا، يعتمد DeFi على Solana ما زال على العوائد العالية لجذب السيولة. على سبيل المثال، أطلقت SVM ومنصة إعادة التخزين Solayer مؤخرًا تخزين SOL الأصلي، مقدمة عائدًا مباشرًا بنسبة تقريبية 12٪. ومع ذلك، تشير تحليلات PANews إلى أن هذه العوائد العالية تعتمد في المقام الأول على استراتيجيات التخزين من قبل المحققين.

إذا تم تنفيذ SIMD-0228، فقد تواجه بروتوكولات DeFi التي تعتمد على مكافآت التخزين من المحافظ خروج سيولة ومخاطر تصفية محتملة. بعد كل شيء، العديد من المنتجات ذات العائد العالي تعتمد بشكل أساسي على عوائد التخزين من المحافظ.

في تطور النظام البيئي DeFi في Solana ، بينما وصل حجم تداول DEX لفترة وجيزة إلى القمة ، مما يثبت الإمكانات المتفجرة لبنيته التقنية ، فإن العلاقة العكسية بين عوائد Staking ونمو DeFi تخيم على النظام البيئي مثل سيف ديموقليس. يهدف اقتراح SIMD-0228 إلى قطع هذه العقدة الغوردية ، لكن إعادة الضبط القسري لعوائد التخزين يمكن أن تؤدي إلى تأثير فراشة أكثر تعقيدا على السلسلة مما كان متوقعا. كما أعربت رئيسة مؤسسة سولانا ليلي ليو عن مخاوفها بشأن الاقتراح بشأن X ، مشيرة إلى أن "SIMD-0228 غير مكتمل للغاية" ويمكن أن يؤدي إلى مزيد من عدم اليقين.

من منظور استراتيجي طويل الأجل، تحتاج سولانا إلى أكثر من مجرد إعادة تنظيم منحنيات العائد - فهي تتطلب إصلاحا جذريا لآلية التقاط القيمة. فقط عندما يتحول تخزين المدقق من كونه حصنا للعائد إلى مركز سيولة ، أو عندما تطور بروتوكولات الإقراض استراتيجيات عائد تتجاوز التخزين البسيط ، يمكن ل Solana إكمال حلقة قيمة DeFi الخاصة بها. بعد كل شيء ، لا يأتي ازدهار النظام البيئي الحقيقي من تكديس الأرقام في مجمعات التخزين ، ولكن من تدفق رأس المال باستمرار من خلال الإقراض والمشتقات والاستراتيجيات القابلة للتركيب - وهي دورة حركة دائمة قد تكون "تخمين Goldbach" النهائي لقتلة Ethereum لحلها.

إخلاء المسؤولية:

تم نشر هذه المقالة من [ PANews]. حقوق النشر تنتمي إلى الكاتب الأصلي [فرانك، PANews]. إذا كانت هناك أي مخاوف بشأن هذه إعادة النشر، يرجى التواصل معبوابة تعلمالفريق، وسيتولى الفريق الأمر على الفور وفقًا للعملية ذات الصلة.

إخلاء المسؤولية: تعبر الآراء والآراء المعبر عنها في هذه المقالة فقط عن آراء الكاتب الشخصية ولا تشكل أي نصيحة استثمارية.

تمت ترجمة النسخ الأخرى من هذه المقالة بواسطة فريق Gate Learn. ما لم يتم اعتماده صراحة علىبوابة.ايو، قد لا يتم نسخ الإصدارات المترجمة أو توزيعها أو استنساخها.

บทความที่เกี่ยวข้อง

ما هو Tronscan وكيف يمكنك استخدامه؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

هل DeFi في Solana مُقدر بشكل غير كاف؟ الصراع بين التخزين عالي العائد وبروتوكولات الإقراض المُتعثرة

تمثل حجم تداول DEX على سولانا الآن نصف السوق

اختيار هوية النظام البيئي: مركز تداول أم بنك عالمي؟

بعد أن تتلاشى جنون MEME، يتنافس رأس المال على عوائد التخزين

8% الناتج المحقق للمحققين يقيد سيولة DeFi، يهدف مقترح SIMD-0228 إلى كسر الجمود

مؤخرا، أصدرت العملاق المالي التقليدي فرانكلين تمبلتون تقرير بحثي حول نظام سولانا ديفي، مشيرا إلى أن قطاع سولانا ديفي تجاوز بكثير إثيريوم من حيث نمو حجم المعاملات وإيرادات البروتوكول، ومع ذلك، لا تزال الرموز المرتبطة بها تحت قيمتها بكثير. تظهر البيانات أنه في عام 2024، كان لدى مشاريع سولانا الرائدة في مجال ديفي معدل نمو متوسط يبلغ 2,446٪ (بالمقارنة مع 150٪ لإثيريوم)، بينما كان نسبة رأس المال السوقي إلى الإيرادات معدلها 4.6 مرة فقط (كانت لإثيريوم 18.1 مرة)، مما يجعلها فرصة استثمارية قيمة بالمقارنة.

ومع ذلك ، في حين أن السوق يتعجب من Solana DEXs التي تهيمن على 53٪ من حجم التداول العالمي ، فإن جانبا آخر من النظام البيئي يعاني من اضطراب. بعد جنون عملة MEME ، انخفض حجم التداول على السلسلة بأكثر من 90٪. وفي الوقت نفسه ، تعمل عقد المدقق التي تقدم عوائد تخزين بنسبة 7٪ -8٪ كثقب أسود يمتص السيولة ، تاركا بروتوكولات الإقراض تكافح تحت ضغط العائد. أدت مفارقة التقييم هذه إلى إعادة تقييم مشهد DeFi في Solana ، مما جعله في مفترق طرق حرج - هل يجب أن تستمر في وضع نفسها على أنها "Crypto Nasdaq" ، أم يجب أن تأخذ المسار الأكثر خطورة للتحول إلى ساحة معركة بروتوكول مالي كامل الطيف؟ قد يحدد التصويت القادم على SIMD-0228 ، وهو اقتراح لخفض التضخم ، الاتجاه النهائي لثورة النظام البيئي هذه.

المعاملات على منصة التداول DEX الخاصة بـ Solana تمثل الآن نصف السوق

تعتمد تقرير Franklin Templeton بشكل أساسي حجتها حول حصة سوق DEX لـ Solana. في الواقع، خلال السنة الماضية، حقق حجم تداول Solana's DEX إنجازات ملحوظة بالفعل.

في يناير، تجاوز حجم تداول سولانا في الديكس ليس فقط حجم تداول الإيثيريوم في الديكس ولكن أيضًا حجم التداول المجتمع لجميع الديكسات القائمة على آلة الحاسب الظاهرية للإيثيريوم، وصل إلى 53٪ من إجمالي حصة السوق.

تسليط الضوء على هذه الاتجاه، يبرز المقارنة بين أفضل مشاريع DeFi على سولانا وإثيريوم. في عام 2024، سجلت أفضل خمسة مشاريع DeFi على سولانا معدل نمو متوسط يبلغ 2،446٪، بينما نمت أفضل مشاريع DeFi على إثيريوم بنسبة 150٪ فقط. من حيث نسبة رأس المال السوقي إلى الإيرادات، يبلغ متوسط إثيريوم 18.1 مرة، بينما يبلغ متوسط سولانا 4.6 مرة فقط. من هذه الناحية، يبدو أن مشاريع سولانا DeFi لديها ميزة في الإيرادات وحجم التداول. ومع ذلك، هل يعني هذا بالضرورة أن DeFi على سولانا مقدر بقيمته؟ وهل يمكن لنمو DeFi على سولانا أن يصبح الاتجاه السائد في المستقبل؟ للإجابة على هذه الأسئلة، يتطلب فهم أعمق للخصائص الفريدة للنظامين.

اختيار هوية النظام البيئي: مركز تداول أم بنك عالمي؟

يكشف مقارنة بين بروتوكولات DeFi لإثريوم وسولانا عن تباين واضح: على إثريوم، تتمحور أهم خمسة مشاريع DeFi بشكل رئيسي حول التخزين والإقراض.

على سولانا، إلا أن أهم خمسة مشاريع مصنفة حسب قيمة التلفزيون المقفلة تكون في الغالب مجمعات أو تبادلات للعملات الرقمية، مما يجعل التداول الموضوع الرئيسي على الشبكة.

من هذا المنظور، إذا تمت مقارنة كلتا النظامين البيئيين بالمؤسسات المالية، فإن إيثيريوم سيشبه البنك، بينما سيكون سولانا أكثر تشابهاً بمركز تداول الأوراق المالية. يتخصص أحدهما في خدمات الائتمان المستندة إلى الائتمان المالي، بينما يركز الآخر على التداول، مما يبرز الاختلافات الأساسية في تموضعهما.

ومع ذلك، تواجه كلتا الشبكتين تحديات كبيرة الآن. إذ يعاني إيثريوم، الذي يعتمد بشكل كبير على البروتوكولات المعتمدة على الائتمان، من صعوبة في الاحتفاظ بالقيمة. في هذه الأثناء، تواجه سولانا، التي تزدهر على نشاط التداول، انخفاضًا حادًا في السيولة السوقية.

لمعالجة هذا الاختلال، قد تكون توسيع قطاع الإقراض في سولانا استراتيجية قابلة للتحقيق. ومع ذلك، ستكون هذه الانتقالات طويلة وصعبة. منذ يناير، انخفض إجمالي قيمة القرض المقترض في سولانا بنسبة 40٪، على الرغم من أن هذا الانخفاض يرجع إلى حد كبير إلى انخفاض سعر SOL، بدلاً من تدفق كبير للأموال من الشبكة.

منذ أن أطلق ترامب رمزه الشخصي، كان حجم تداول DEX لـ Solana في انخفاض مستمر. في 18 يناير، بلغ حجم تداول DEX أعلى مستوى على الإطلاق بقيمة 35 مليار دولار، لكن بحلول 7 مارس، انخفض إلى مجرد 2 مليار دولار فقط.

بعد تلاشي غضب MEME، يتنافس رأس المال على عوائد التخزين

على النقيض من انخفاض أسعار SOL وتبريد سوق عملات MEME، فإن عدد الرموز المراهنة على السلسلة فعليًا ما زال يرتفع في الأسابيع الأخيرة. خذ جيتو، أفضل بروتوكول من حيث قيمة التلفزيون المحلي، على سبيل المثال - إن حجم SOL المراهن عليه قد زاد بشكل مستمر، وبلغ 16.47 مليون SOL. من حيث تدفق رؤوس الأموال، فقد حافظت جيتو على تدفق صافي للرموز في الأسابيع الأخيرة. منذ الأول من يناير 2025، ارتفعت تدفقات SOL للمراهنة الصافية 12% عن السنة الماضية. من الواضح أن نمو قيمة التلفزيون المحلي يُحفز في المقام الأول بواسطة الرهان بدلاً من نشاط التداول.

ومع ذلك، لم يتدفق نمو هذه الأصول إلى بروتوكولات الإقراض - بل استمر في التركيز في مكافآت التخزين للمحققين. على الرغم من أن عوائد التخزين للمحققين كانت في تناقص، إلا أنها لا تزال تجذب معظم TVL لـ SOL.

وفقًا لبيانات Jito ، منذ فبراير ، كانت نسبة عائد JitoSOL في تراجع مستمر ، مما يعكس انخفاض عائدات المعاملات المجمعة ورسوم الأولوية عبر الشبكة. اعتبارًا من 7 مارس ، انخفضت نسبة عائد JitoSOL إلى 8.41٪. ومع ذلك ، لا تزال تبقى على الأقل 3 نقاط نسبة أعلى من خيارات التحصيل الأخرى على Kamino.

نسب عوائد 8% للمدققين تكبح السيولة في DeFi، يهدف مقترح SIMD-0228 إلى كسر الجمود

على سولانا، ظلت عوائد التخزين للمحققين حول 7%-8%، أعلى بشكل مستمر من عوائد معظم بروتوكولات DeFi الأخرى. وهذا ما يفسر لماذا تفضل جزء كبير من رؤوس الأموال على سولانا التخزين مع المحققين بدلاً من المشاركة في بروتوكولات الإقراض مثل Kamino.

مؤخرًا، قدمت سولانا مقترح SIMD-0228، الذي يهدف إلى ضبط معدلات التضخم بشكل ديناميكي من خلال تقليل إصدار SOL السنوي بنسبة 80٪. في الوقت نفسه، تخطط لخفض عائدات التخزين، وتشجيع رأس المال على التدفق إلى قطاعات DeFi الأخرى. (القراءة ذات الصلة: ثورة التضخم في سولانا: اقتراح SIMD-0228 يثير جدلاً في المجتمع - خلف خطر "الدوامة القاتلة" المخفي وراء تخفيض الإصدارات بنسبة 80%).

وفقًا للمحاكاة بناءً على الاقتراح، ستنخفض عوائد التخزين إلى 1.41%، مما يشكل انخفاضًا بنسبة 80% في العوائد إذا ظلت حجوم التخزين دون تغيير. ونتيجة لذلك، قد تغادر غالبية رؤوس الأموال تخزين المحقق، لتتجه نحو منتجات DeFi التي توفر عوائد أعلى.

ومع ذلك، هناك عيب منطقي في هذا النهج - أفضل طريقة لتحفيز حركة رؤوس الأموال في ديفي يجب أن تكون تعزيز العوائد على بروتوكولات ديفي، بدلاً من تقليل مكافآت التخزين. عندما تغادر رؤوس الأموال التحقق من صحة التخزين، لا يضمن البقاء داخل نظام سولانا. نظرًا لمطاردة رؤوس الأموال الطبيعية للعوائد الأعلى، من المرجح أن تتدفق نحو فرص أفضل في مكان آخر.

مقارنة مع أكبر مشاريع TVL في Ethereum، مثل Aave و Lido، تظهر أن عوائد الأصول الرئيسية تتراوح بين 1.5٪ - 3.7٪ APY. على العكس من ذلك، لا يزال Kamino من Solana يحتفظ بميزة العائد.

ومع ذلك، بالنسبة لرؤوس الأموال بمقياس كبير، عامل آخر حاسم هو عمق السيولة. يظل إيثيريوم أكبر مركز للسيولة بين جميع سلاسل الكتل، حيث تمثل قيمة التلفزيون المقاطع لإيثيريوم 52% من السوق الإجمالية كما في 7 مارس، مهيمنًا على نصف الصناعة. في الوقت نفسه، تحتل سولانا حصة التلفزيون بنسبة 7.53% فقط. أما أكبر مشروع من حيث التلفزيون على سولانا، جيتو، فتبلغ قيمة تلفزيونه 2.32 مليار دولار، الأمر الذي سيضعه فقط في المرتبة الثالث عشر ضمن بيئة إيثيريوم.

حاليًا، يعتمد DeFi على Solana ما زال على العوائد العالية لجذب السيولة. على سبيل المثال، أطلقت SVM ومنصة إعادة التخزين Solayer مؤخرًا تخزين SOL الأصلي، مقدمة عائدًا مباشرًا بنسبة تقريبية 12٪. ومع ذلك، تشير تحليلات PANews إلى أن هذه العوائد العالية تعتمد في المقام الأول على استراتيجيات التخزين من قبل المحققين.

إذا تم تنفيذ SIMD-0228، فقد تواجه بروتوكولات DeFi التي تعتمد على مكافآت التخزين من المحافظ خروج سيولة ومخاطر تصفية محتملة. بعد كل شيء، العديد من المنتجات ذات العائد العالي تعتمد بشكل أساسي على عوائد التخزين من المحافظ.

في تطور النظام البيئي DeFi في Solana ، بينما وصل حجم تداول DEX لفترة وجيزة إلى القمة ، مما يثبت الإمكانات المتفجرة لبنيته التقنية ، فإن العلاقة العكسية بين عوائد Staking ونمو DeFi تخيم على النظام البيئي مثل سيف ديموقليس. يهدف اقتراح SIMD-0228 إلى قطع هذه العقدة الغوردية ، لكن إعادة الضبط القسري لعوائد التخزين يمكن أن تؤدي إلى تأثير فراشة أكثر تعقيدا على السلسلة مما كان متوقعا. كما أعربت رئيسة مؤسسة سولانا ليلي ليو عن مخاوفها بشأن الاقتراح بشأن X ، مشيرة إلى أن "SIMD-0228 غير مكتمل للغاية" ويمكن أن يؤدي إلى مزيد من عدم اليقين.

من منظور استراتيجي طويل الأجل، تحتاج سولانا إلى أكثر من مجرد إعادة تنظيم منحنيات العائد - فهي تتطلب إصلاحا جذريا لآلية التقاط القيمة. فقط عندما يتحول تخزين المدقق من كونه حصنا للعائد إلى مركز سيولة ، أو عندما تطور بروتوكولات الإقراض استراتيجيات عائد تتجاوز التخزين البسيط ، يمكن ل Solana إكمال حلقة قيمة DeFi الخاصة بها. بعد كل شيء ، لا يأتي ازدهار النظام البيئي الحقيقي من تكديس الأرقام في مجمعات التخزين ، ولكن من تدفق رأس المال باستمرار من خلال الإقراض والمشتقات والاستراتيجيات القابلة للتركيب - وهي دورة حركة دائمة قد تكون "تخمين Goldbach" النهائي لقتلة Ethereum لحلها.

إخلاء المسؤولية:

تم نشر هذه المقالة من [ PANews]. حقوق النشر تنتمي إلى الكاتب الأصلي [فرانك، PANews]. إذا كانت هناك أي مخاوف بشأن هذه إعادة النشر، يرجى التواصل معبوابة تعلمالفريق، وسيتولى الفريق الأمر على الفور وفقًا للعملية ذات الصلة.

إخلاء المسؤولية: تعبر الآراء والآراء المعبر عنها في هذه المقالة فقط عن آراء الكاتب الشخصية ولا تشكل أي نصيحة استثمارية.

تمت ترجمة النسخ الأخرى من هذه المقالة بواسطة فريق Gate Learn. ما لم يتم اعتماده صراحة علىبوابة.ايو، قد لا يتم نسخ الإصدارات المترجمة أو توزيعها أو استنساخها.

บทความที่เกี่ยวข้อง

ما هو Tronscan وكيف يمكنك استخدامه؟

كل ما تريد معرفته عن Blockchain