As estratégias de opções straddle são abordagens clássicas de negociação de volatilidade, centradas na avaliação da volatilidade do mercado em vez de simplesmente apostar na direção do preço. Ao deter simultaneamente opções de compra (call) e de venda (put) com a mesma data de expiração e preço de exercício, os investidores podem construir posições quando a volatilidade implícita diverge da volatilidade realizada, captando lucros resultantes de uma avaliação incorreta da volatilidade.

Na prática, as estratégias straddle permitem que os investidores beneficiem dos prémios de volatilidade quando antecipam oscilações mais acentuadas no mercado. Em alternativa, quando a volatilidade está sobreavaliada e o mercado entra numa fase de consolidação, combinações estruturadas podem gerar continuamente valor temporal, proporcionando uma fonte de rendimento relativamente estável e sustentável.

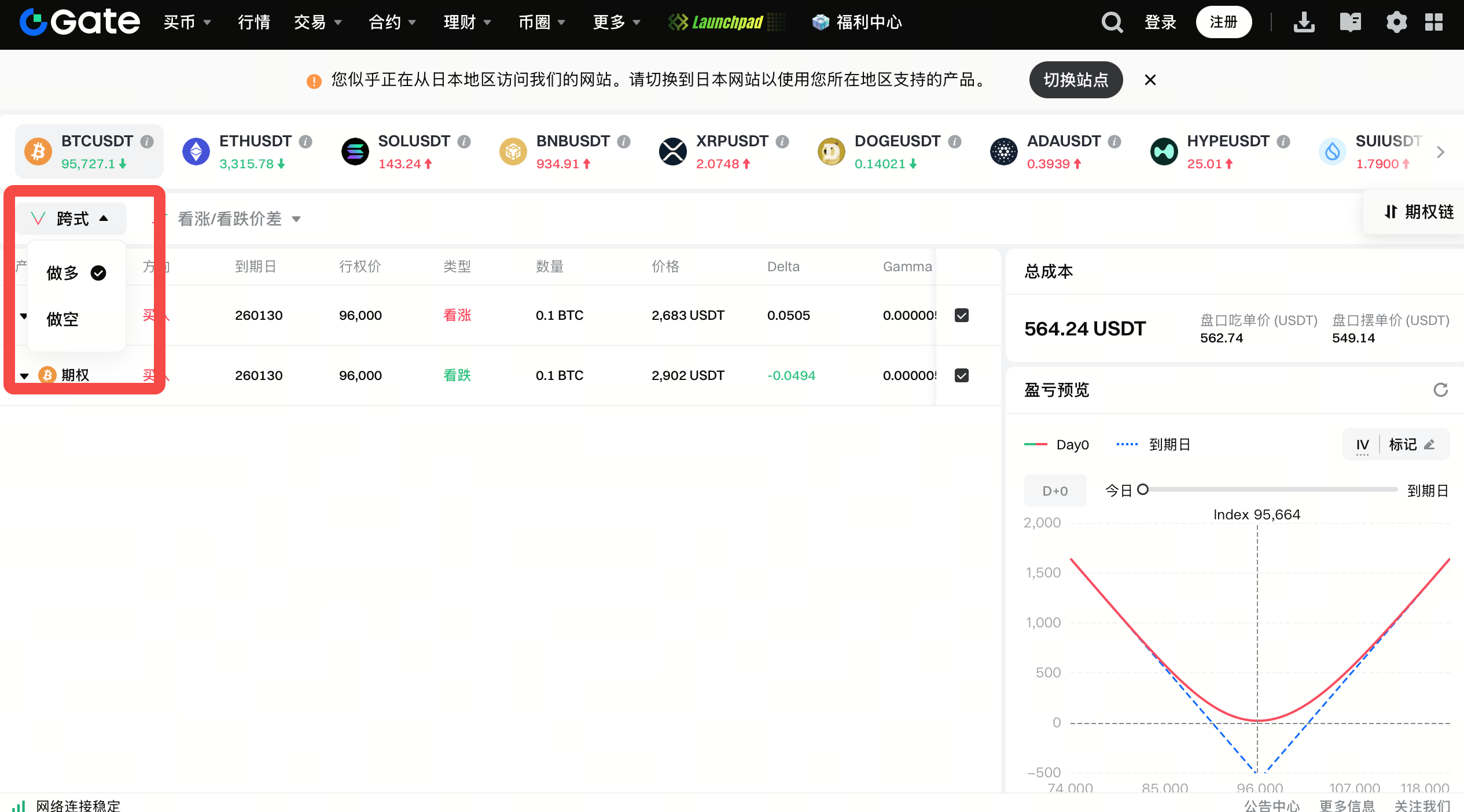

A Gate Options lançou uma nova funcionalidade de ordens de estratégias combinadas, suportando uma variedade de estratégias de opções multi-perna. Com um só clique, os utilizadores podem executar straddles e outras estratégias complexas, permitindo-lhes responder de forma eficiente a mercados laterais e obter de forma consistente prémios de opções.

Esta funcionalidade oferece ainda uma pré-visualização dos lucros e perdas globais da estratégia.

Estratégia de Opções Straddle

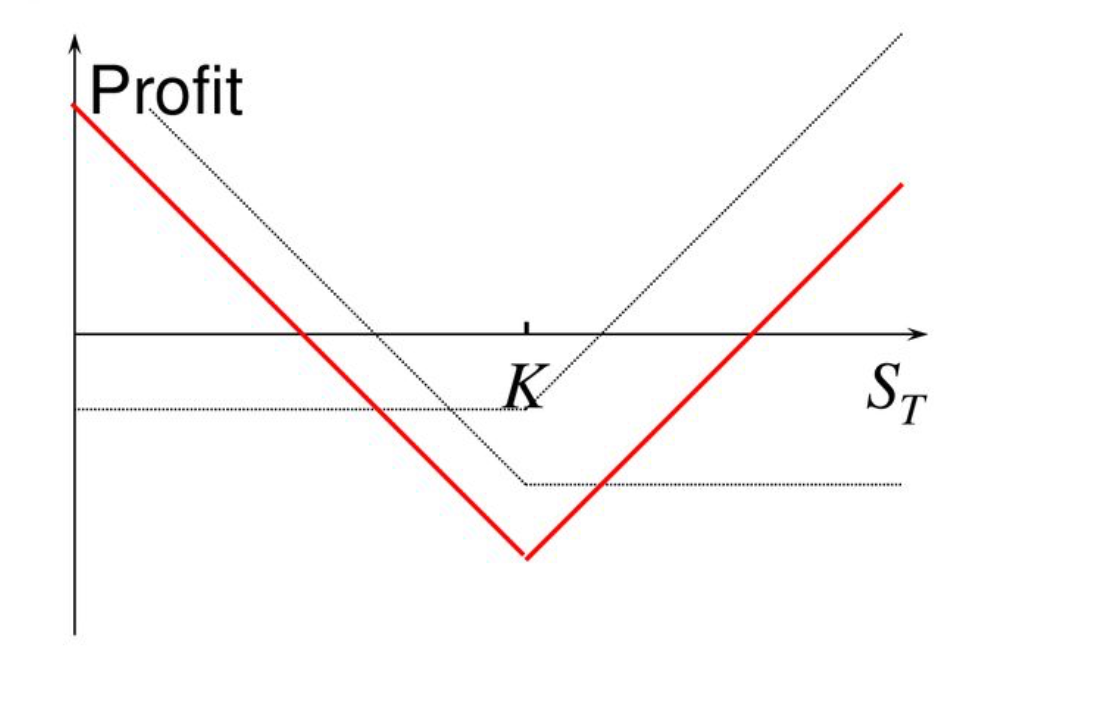

A estratégia de opções straddle consiste na compra simultânea de uma opção de compra (call) e de uma opção de venda (put) sobre o mesmo ativo subjacente, com preços de exercício e datas de expiração idênticos.

Objetivo: Obter lucro com movimentos significativos do preço do ativo subjacente, independentemente de este subir ou descer.

Destaques da Estratégia:

Duplo potencial de lucro: Se o preço se mover acentuadamente em qualquer direção, uma das opções irá gerar ganhos que compensam as perdas da outra.

Cenários Indicados:

- A estratégia straddle é normalmente utilizada quando se antecipa uma volatilidade substancial no ativo subjacente durante um determinado período, mas existe incerteza quanto à direção. Exemplos incluem períodos antes da divulgação de resultados empresariais, anúncios governamentais ou eventos de grande relevância.

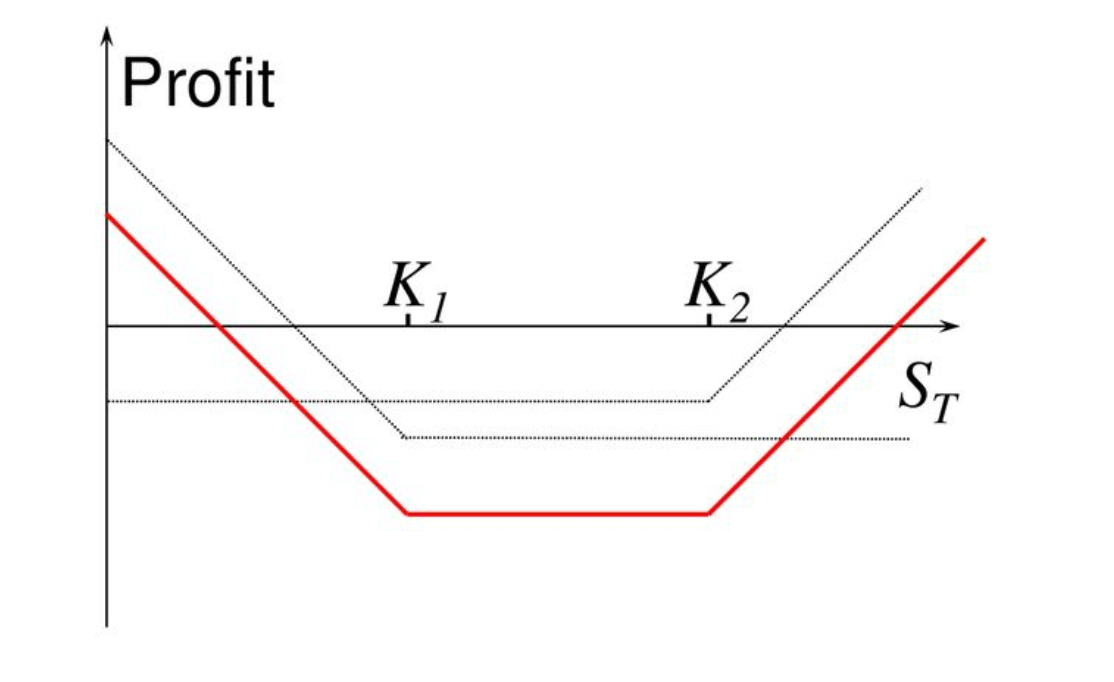

Estratégia de Opções Strangle

A estratégia de opções strangle é concebida para situações em que se prevê uma volatilidade significativa no ativo subjacente, mas não se consegue antecipar a direção do movimento. Esta abordagem é semelhante à estratégia straddle, mas utiliza preços de exercício distintos, resultando geralmente em custos de prémio mais baixos.

O principal objetivo é lucrar com grandes oscilações no preço do ativo subjacente, independentemente da direção.

Principais Diferenças face ao Straddle:

- Straddle: Compra de opções de compra e de venda com o mesmo preço de exercício.

- Strangle: Compra de opções de compra e de venda com preços de exercício diferentes, normalmente afastados entre si, o que resulta num custo total inferior.

Cenários Indicados:

A estratégia strangle é ideal quando se espera uma volatilidade considerável no ativo subjacente, mas não é possível prever se o preço irá subir ou descer.

- Por exemplo: divulgação de resultados, anúncios de políticas ou eventos de grande impacto no mercado.

A principal vantagem do strangle reside no seu custo de prémio mais baixo em comparação com o straddle. Embora o risco seja menor, exige um movimento de preço mais amplo para que se torne lucrativo.

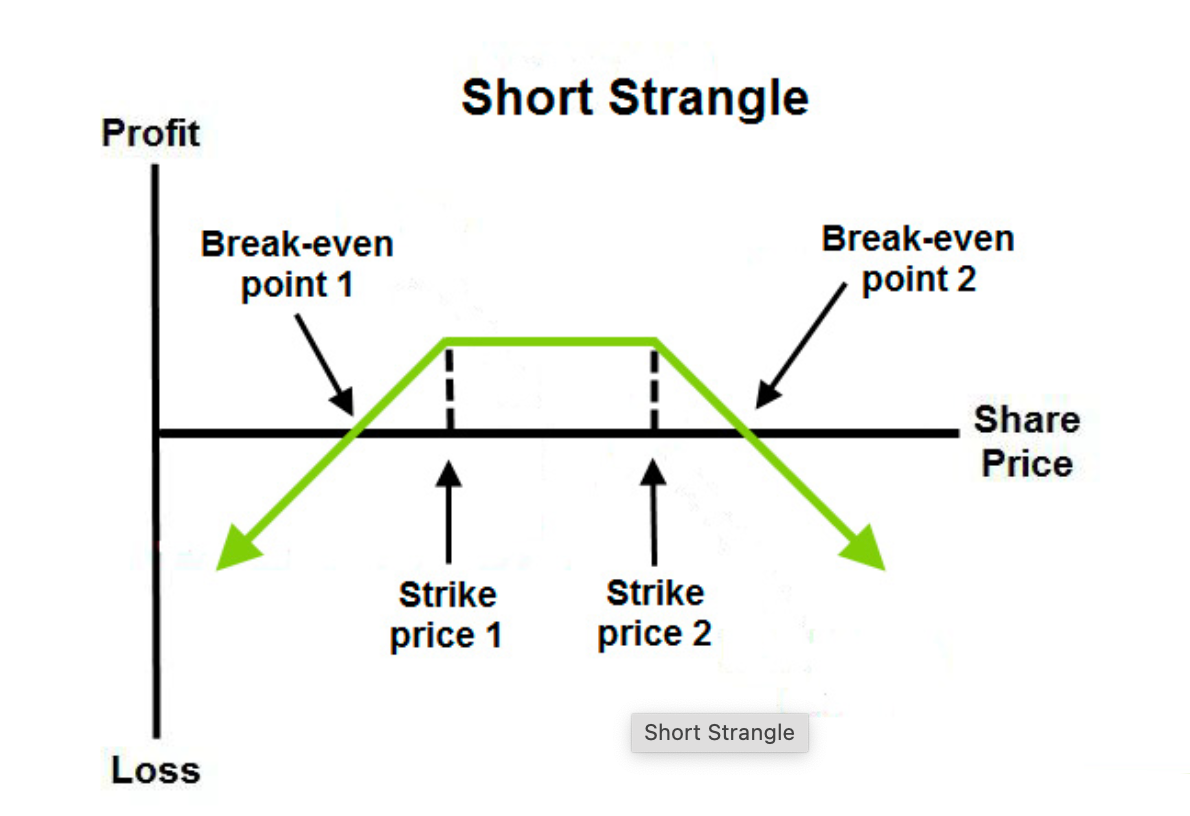

Estratégia Short Strangle

Definição:

A estratégia short strangle consiste na venda simultânea de uma opção de compra (call) e de uma opção de venda (put) sobre o mesmo ativo subjacente, com preços de exercício diferentes mas a mesma data de expiração.

Esta estratégia é adequada quando se espera que o mercado permaneça relativamente estável e que o preço do ativo subjacente se mantenha dentro de um determinado intervalo.

Objetivo:

Obter prémios provenientes da venda de ambas as opções, assumindo o risco caso o preço se desloque excessivamente em qualquer direção.

Se o preço se mantiver entre os preços de exercício das opções vendidas, o vendedor retém a totalidade do prémio recebido.

Cenários Indicados:

A estratégia short strangle é mais eficaz quando se prevê que o mercado não irá registar grande volatilidade. Por exemplo, quando se espera que o mercado evolua lateralmente ou quando eventos futuros (como divulgações de resultados ou dados económicos) não deverão provocar oscilações significativas de preço.

O maior risco desta estratégia ocorre se o preço do ativo subjacente se mover de forma acentuada, ultrapassando largamente os preços de exercício das opções vendidas.

Resumo:

A estratégia short strangle é adequada para contextos de mercado estáveis, permitindo obter prémios de opções. Contudo, é importante salientar que movimentos bruscos de preço podem originar perdas substanciais.

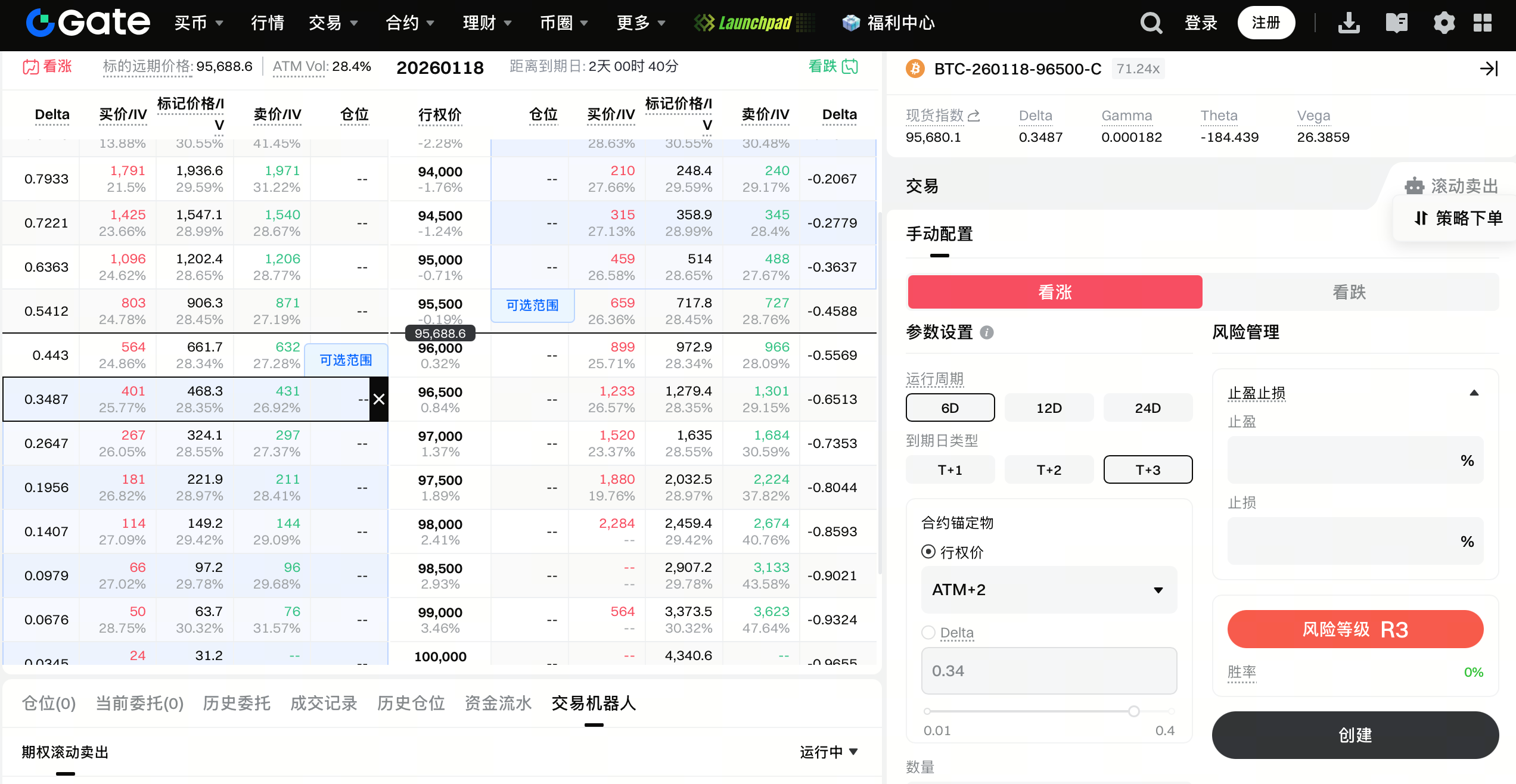

Utilização da Ferramenta de Venda de Opções em Rolo para Executar a Estratégia Short Strangle

Para mercados em que se prevê uma negociação dentro de um intervalo e volatilidade limitada, o short strangle é uma estratégia comum de obtenção de prémios. Para reduzir o esforço manual e melhorar a consistência na execução, a Gate disponibiliza uma ferramenta de venda de opções em rolo que auxilia os utilizadores a implementar esta estratégia de forma mais eficiente.

Com a ferramenta de venda de opções em rolo, os utilizadores podem pré-definir regras de seleção de preços de exercício (como Delta ou Strike), escolher ciclos de expiração (T+1, T+2, T+3), definir o número de contratos a vender e adicionar condições opcionais de take-profit/stop-loss. O sistema irá vender automaticamente opções de compra e de venda em cada ciclo de negociação e, ao expirar, transitar de forma automática para o período seguinte, permitindo a execução contínua da estratégia short strangle. A ferramenta disponibiliza ainda indicadores claros de risco, estimativas de margem e explicações sobre o percurso da estratégia, ajudando os utilizadores a gerir o risco enquanto obtêm prémios de opções de forma consistente. Esta solução é especialmente indicada para traders que pretendem participar a longo prazo em mercados laterais e procuram executar estratégias de forma automatizada.