加密期權正在覺醒

2026-03-17 10:44:13

中級

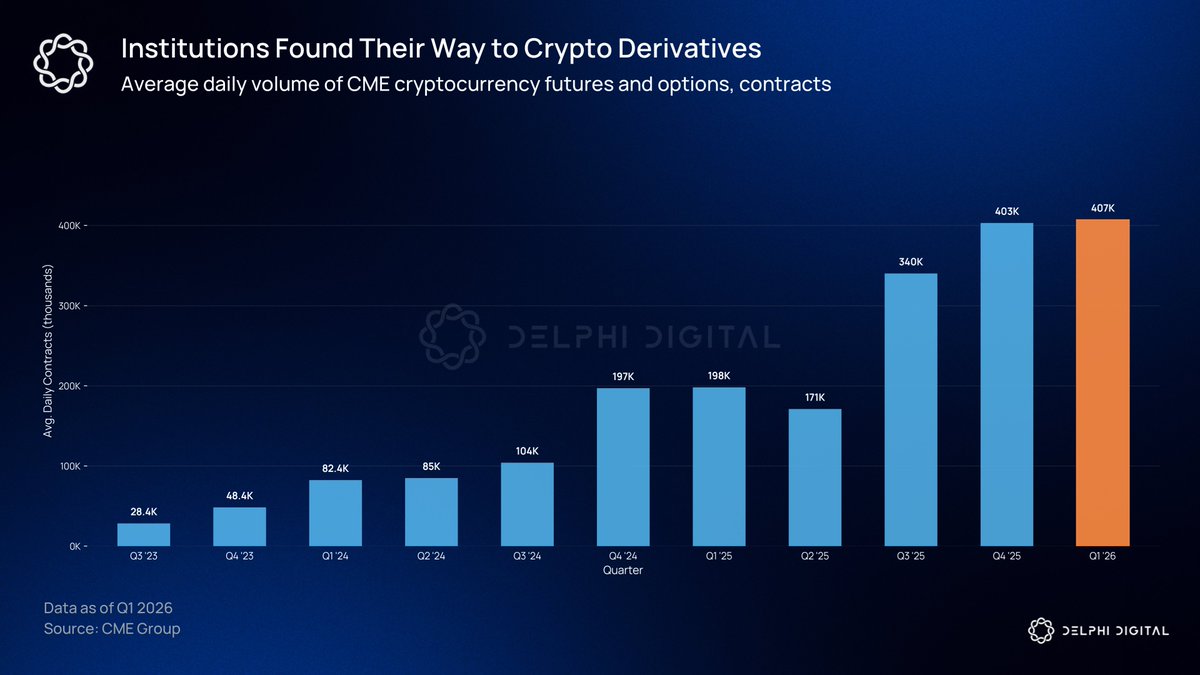

區塊鏈加密期權市場的規模遠遠超出大多數人的想像。CME 加密衍生品成交量較去年創下紀錄的水平高出 46%。機構投資者必須明確界定風險,以對沖大額持倉,而期權是唯一能滿足這一需求的加密產品。

新的市場格局

2025 年年中,比特幣期權未平倉總額達到 650 億美元,首次超越期貨未平倉量。期貨屬於槓桿工具,期權則讓基金僅需支付權利金,即可為 50000 萬美元的 BTC 持倉設定最大損失。這兩者的交匯,表明具備明確風險界定的工具正在逐步取代純槓桿產品。

大部分增長集中在兩大平台。多年來,Deribit 一直是加密期權交易者的首選。2025 年,Coinbase 以 29 億美元收購 Deribit,為其帶來機構級背書。IBIT 期權於 2024 年底上線後,引入了傳統金融資金。期權市場擴張速度極快,但幾乎所有交易仍依賴中介機構。

鏈上期權尚未迎來爆發

去中心化衍生品市場份額兩年內從 2% 提升至 10% 以上。Hyperliquid 已證明 DEX 在速度與透明度上可媲美中心化交易所,但鏈上期權市場尚未出現類似突破。

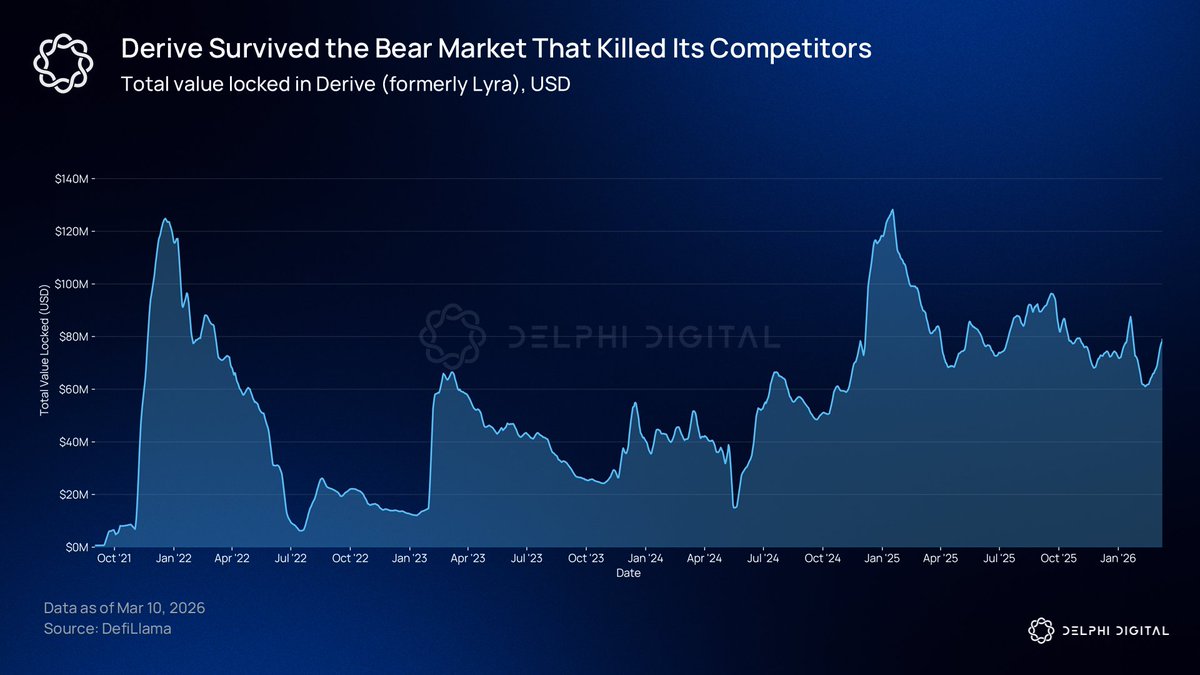

仍是領先的鏈上期權協議,近 30 天名義期權成交量超過 70000 萬美元。該協議於 2021 年 8 月以 Lyra 身份作為期權 AMM 上線,在熊市中存活,並於 2023 年重構為自有 OP Stack L2 的免 gas 費用中心化限價訂單簿。

重構後,定價方式有所改變。做市商直接在訂單簿上報價,實現更窄價差與大規模精準定價。交易者可享受亞秒級成交且無需支付 gas 費。

機構最關注的另一核心要素是投資組合保證金系統。該系統透過情境分析,評估所有持倉的整體風險。對於同一標的做多看漲、做空看跌的交易員,不再對每一腿分別收取保證金。

對沖持倉所需抵押品低於各部分之和,這也是傳統金融衍生品交易台的標準做法。Derive 還在同一 L2 上提供永續合約與借貸,支持跨產品保證金。

則以不同方式追求同一目標。其方案將訂單簿撮合引擎、鏈上投資組合保證金與多腿策略原子化執行相結合,交易員僅需數步即可部署鐵鷹策略。

Kyan 採用與多數 DeFi 協議不同的清算機制。當保證金低於門檻時,Kyan 不會一次性清算整個帳戶,而是進行部分減倉,只平掉滿足保證金要求所需的最小倉位。目前,Kyan 在 Arbitrum 處於測試階段,正接近主網發布。

期權需求資金

結構化產品的資產管理人需要期權才能實現明確定義的風險結構。摩根大通的股票溢價收益 ETF 本身就是全球最大主動管理基金之一,採用備兌開倉策略。衍生品收益類產品整體管理規模已超過千億美元。隨著更多機構資金流入鏈上,對沖需求同步增長。

愈來愈多機構投資者已持有或計劃短期配置數位資產。IBIT 期權未平倉量已超過 GLD。2025 年,CME 處理了 3 萬億美元的加密衍生品名義成交量。

時機

上一輪周期的大多數鏈上期權協議未能存活,主要因監管不確定性。Opyn 因無牌經營衍生品交易所被 CFTC 指控。團隊在不確定產品下一季度是否會被定性為非法的情況下開發產品。

如今局勢逐漸明朗。SEC 與 CFTC 於 2025 年 9 月聯合聲明,允許受監管交易所開展現貨加密資產交易。CLARITY 法案已在眾議院通過,將數位商品現貨市場納入 CFTC 監管。參議院版本仍在協商,目前尚未推進。CME Group 將於 5 月 29 日推出 24/7 加密期權交易。儘管這些變化並不意味鏈上協議必然勝出,但產業環境已然發生轉變。

分享

Sign Up

相關文章

進階

Solana需要 L2 和應用程式鏈?

Solana在發展中既面臨機遇,也面臨挑戰。最近,嚴重的網絡擁塞導致交易失敗率高,費用增加。因此,一些人建議使用Layer 2和應用鏈技術來解決這個問題。本文探討了該策略的可行性。

2024-06-21 06:56:40

中級

Sui:使用者如何利用其速度、安全性和可擴充性?

Sui 是一個權益證明 L1 區塊鏈,具有新穎的架構,其以物件為中心的模型可以通過驗證器級別的擴展實現交易的並行化。在這篇研究論文中,將介紹Sui區塊鏈的獨特功能,將介紹SUI代幣的經濟前景,並將解釋投資者如何通過Sui應用程式活動瞭解哪些dApp正在推動鏈的使用。

2025-08-13 07:33:58

進階

錯誤的鉻擴展程式竊取分析

最近,一些 Web3 參與者由於下載了讀取瀏覽器 cookie 的虛假 Chrome 擴展程式,從他們的帳戶中損失了資金。SlowMist團隊對這種騙局策略進行了詳細分析。

2024-06-12 15:26:44

新手

在哪種敘事中最受歡迎的掉落?

牛市場是一個敘事對加密項目意味著一切的時代。由於目前的市場正處於成長期,許多專案都顯示出數百個倍數,但很少有獵人能夠理解它們之間的相關性。

2024-05-27 09:55:34

中級

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)

Zircuit是與以太坊虛擬機(EVM)完全相容的zk Rollup。它目前處於測試網階段。它通常可以理解為使用zk技術的以太坊L2。從本質上講,它仍然是解決以太坊本身的性能和效率問題,並説明交易更好更快地執行。與OP架構相比,Zircuit可以實現zkEVM Rollup的快速一致的性能,而無需提現交易的挑戰期。

2024-06-20 02:33:10

進階

深度分析:AI和Web3能創造什麼樣的火花?

本文探討了人工智慧 (AI) 和 Web3 技術的快速發展及其整合的潛在價值和影響。AI 擅長提高生產力,而 Web3 通過去中心化改變生產關係。這些技術的結合帶來了數據分析、個人化使用者服務以及安全和隱私保護方面的創新應用。

2024-06-07 05:04:48