Analyse mensuelle : Déconstruction du mythe de la saisonnalité

Résumé

Nous pensons que le marché haussier des cryptomonnaies dispose d’un réel potentiel pour se prolonger au début du quatrième trimestre 2025, porté par une liquidité résiliente, un environnement macroéconomique solide et un contexte réglementaire favorable. Le bitcoin, en particulier, devrait continuer à dépasser les anticipations du marché en profitant directement du vent macroéconomique actuel. Sauf choc sur les prix de l’énergie (ou tout autre facteur susceptible d’infléchir la tendance de l’inflation), il nous semble que le risque immédiat de remise en cause de l’orientation de la politique monétaire américaine reste faible. Par ailleurs, la demande technique émanant des trésoreries d’actifs numériques (DATs) continue de soutenir fermement les marchés crypto.

Cependant, la question de la saisonnalité reste prégnante dans l’écosystème crypto. Historiquement, le bitcoin a enregistré six baisses successives face au dollar en septembre entre 2017 et 2022. Cette tendance pousse de nombreux investisseurs à croire que la saisonnalité influence fortement la performance des cryptomonnaies. Or, cette supposition a été démentie en 2023 et 2024. Nos analyses démontrent que, compte tenu de la faible taille des échantillons et de la diversité des résultats possibles, la portée statistique de ces indicateurs saisonniers est extrêmement limitée.

Une question essentielle pour les marchés crypto est de savoir si nous sommes en avance ou en retard dans le cycle DAT. Les DAT cotés détiennent plus de 1 000 000 BTC (110 milliards USD), 4 900 000 ETH (21,3 milliards USD) et 8 900 000 SOL (1,8 milliard USD) au 10 septembre, tandis que les entrants tardifs ciblent désormais les altcoins plus risqués. Nous estimons que nous sommes actuellement dans la phase « player-versus-player » (PvP) du cycle, qui continue de drainer des flux vers les grandes capitalisations crypto. Toutefois, il est probable que cette dynamique précède une consolidation parmi les DAT de moindre envergure.

Des perspectives qui restent favorables

En début d’année, nous avancions que les marchés crypto atteindraient leur point bas au premier semestre 2025 et établiraient de nouveaux records au second semestre. Cette conviction allait à l’encontre du consensus, dans un contexte où nombre d’acteurs redoutaient une récession, doutaient de la solidité des hausses, et s’interrogeaient sur la durée de la reprise. Nous avons jugé ces inquiétudes infondées, en nous appuyant sur une analyse macro propre.

À l’approche du quatrième trimestre, nous restons confiants quant à la trajectoire des marchés crypto et anticipons le maintien d’un environnement porteur grâce à une liquidité robuste, une dynamique macroéconomique positive et une réglementation stimulante. Du côté de la politique monétaire, nous prévoyons que la Fed abaissera ses taux à deux reprises, le 17 septembre et le 29 octobre, le marché du travail américain affichant des signes manifestes de faiblesse. Selon nous, ces mesures ne marqueront pas un sommet local, mais libéreront des liquidités en attente. Nous soutenions d’ailleurs en août que la baisse des taux pourrait inciter une partie du cash (7,4 trillions USD) logée dans les fonds monétaires à se repositionner sur le marché.

Il n’en reste pas moins qu’un changement brutal de la trajectoire inflationniste mettrait en péril ce scénario, notamment si les prix de l’énergie remontaient. (Note : selon nous, les droits de douane représentent un risque très inférieur à ce qu’ils sont parfois crédités.) Toutefois, l’OPEP+ vient de décider d’une hausse modeste de la production, alors que la demande mondiale de pétrole ralentit. Cela dit, le scénario d’une aggravation de la pression sur les prix, notamment via d’éventuelles nouvelles sanctions sur la Russie, reste possible. À ce jour, nous n’anticipons pas de franchissement des seuils pouvant entraîner une stagflation.

Vous ne pouvez pas me dire quoi faire, vous n’êtes pas mon vrai DAT

Par ailleurs, nous pensons que la demande technique émanant des trésoreries d’actifs numériques (DATs) continuera de jouer un rôle central dans le soutien des marchés crypto. Le phénomène DAT a atteint un point d’inflexion décisif : nous ne sommes plus dans la phase d’adoption initiale observée sur les 6–9 derniers mois, sans pour autant que le cycle soit proche de sa fin. Nous sommes entrés dans une phase de compétition active (« player-versus-player » ou PvP), où ce sont l’exécution, la différenciation et le timing qui feront la différence, et non la simple réplique du modèle MicroStrategy.

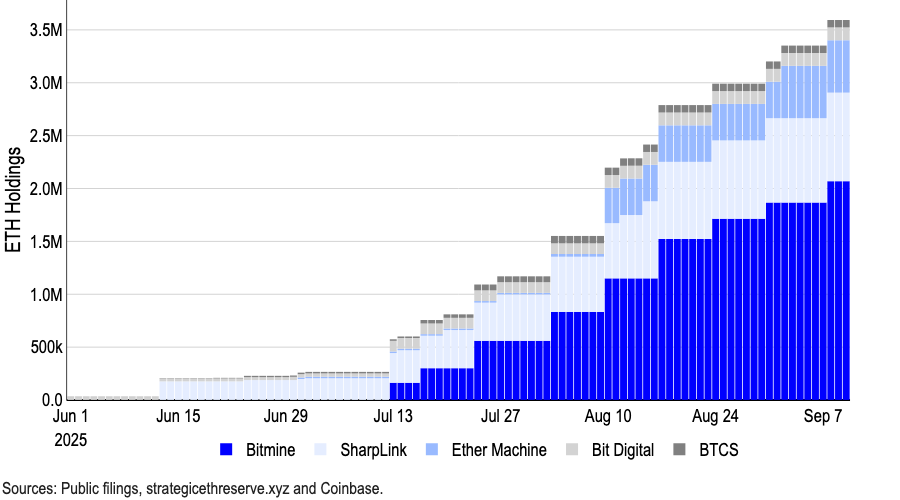

Les premiers acteurs comme MicroStrategy ont bénéficié de fortes primes par rapport à leur valeur nette d’actif (NAV), mais la concurrence, les risques opérationnels et la réglementation ont comprimé la mNAV. Selon nous, la prime de rareté qui favorisait les pionniers est désormais épuisée. Pour autant, les DATs dédiés au bitcoin détiennent plus de 1 000 000 BTC, soit environ 5 % de l’offre en circulation. De même, les principaux DAT axés sur l’ETH détiennent près de 4 900 000 ETH (21,3 milliards USD), représentant plus de 4 % de l’offre totale d’ETH.

Graphique 1. Les DATs ETH poursuivent leurs achats

En août, le Financial Times rapportait que 154 entreprises américaines cotées ont levé près de 98,4 milliards USD en 2025 pour des achats crypto, soit un bond considérable par rapport aux 33,6 milliards USD mobilisés par 10 sociétés avant cette année (données Architect Partners). Les engagements sur d’autres tokens s’amplifient aussi, particulièrement sur SOL et certains altcoins. (Forward Industries a récemment levé 1,65 milliard USD pour financer un DAT dédié à SOL soutenu par Galaxy Digital, Jump Crypto et Multicoin Capital.)

Cette croissance s’accompagne d’un contrôle accru. D’après des rapports récents, le Nasdaq renforce sa surveillance des DATs en exigeant l’aval des actionnaires pour certaines opérations et en recommandant plus de transparence. Néanmoins, le Nasdaq a précisé qu’il n’a publié aucun communiqué officiel concernant de nouvelles règles dédiées aux DATs.

En résumé, le cycle DAT mûrit, mais n’est ni embryonnaire ni en phase terminale. Il est clair, selon nous, que l’ère des rendements faciles et des primes mNAV garanties est révolue : seuls les acteurs les plus rigoureux et stratégiquement positionnés prospéreront dans cette phase PvP. Les marchés crypto devraient continuer de profiter du flux inédit de capitaux issu de ces nouveaux véhicules, dynamisant ainsi les performances.

Le risque de la saisonnalité ?

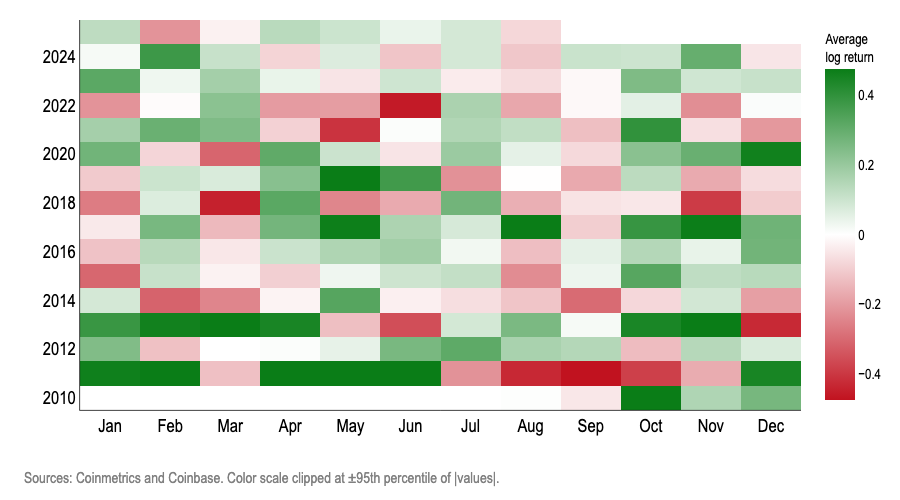

La question de la saisonnalité demeure centrale dans l’analyse des professionnels du secteur crypto. Le bitcoin a baissé face au dollar à chaque septembre de 2017 à 2022, affichant un rendement négatif moyen de 3 % sur dix ans. Cette tendance alimente la conviction que la saisonnalité exerce une influence majeure sur les performances crypto et que septembre est défavorable au risque. Pourtant, ce raisonnement aurait mené à l’erreur en 2023 et 2024.

Nous considérons ainsi que la saisonnalité mensuelle ne constitue pas un signal de trading pertinent pour le bitcoin. Qu’il s’agisse de diagrammes de fréquence, de rapports logistiques, de tests hors échantillon, de vérifications placebo ou de contrôles, le constat est constant : le mois calendaire n’est pas un indicateur statistique fiable pour prédire la nature positive ou négative des rendements logarithmiques mensuels du BTC. (Nous utilisons les rendements logarithmiques pour mesurer la croissance géométrique/composée, qui reflète mieux la tendance de long terme et la volatilité du bitcoin.)

Graphique 2. Carte thermique des rendements logarithmiques mensuels BTC

Les tests suivants démontrent que le « mois calendaire » ne permet pas de prédire fiablement le signe des rendements mensuels du bitcoin :

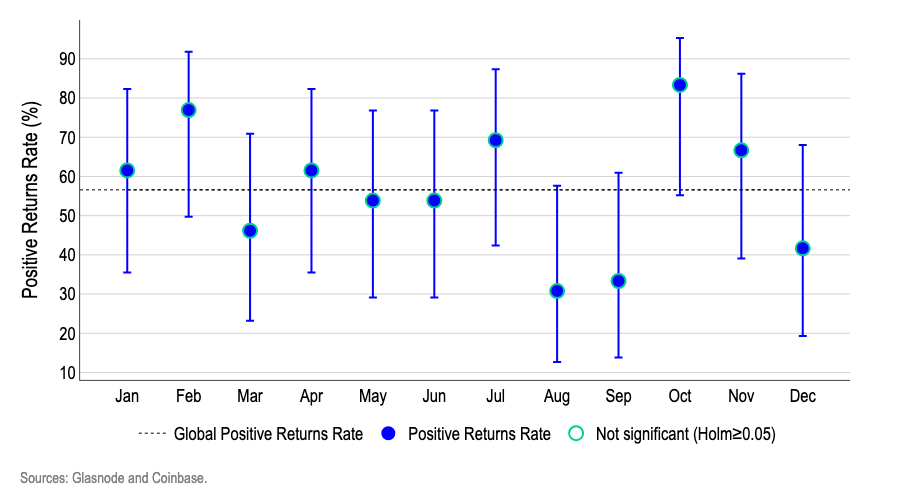

1. Intervalles de confiance de Wilson : Le graphique 3 montre que, même en prenant en compte l’incertitude liée à la taille réduite de l’échantillon, aucun mois n’atteint un seuil de signification permettant d’inférer une saisonnalité. Les mois jugés « hauts » (février/octobre) ou « bas » (août/septembre) présentent des barres d’erreur qui se chevauchent avec la moyenne globale et les autres mois, ce qui traduit une variance aléatoire plutôt qu’un effet calendaire structurel.

- Chaque point indique la part des mois où le BTC termine en hausse ; les barres verticales matérialisent l’intervalle de confiance de Wilson à 95 %, pertinent quand chaque mois ne compte qu’une douzaine de données.

- La ligne en pointillé représente la moyenne globale du taux de hausse. L’ajustement de Holm est appliqué pour éviter qu’un mois ne soit pris à tort pour une anomalie.

Graphique 3. Taux de rendements logarithmiques positifs du BTC avec intervalles de confiance Wilson à 95 %

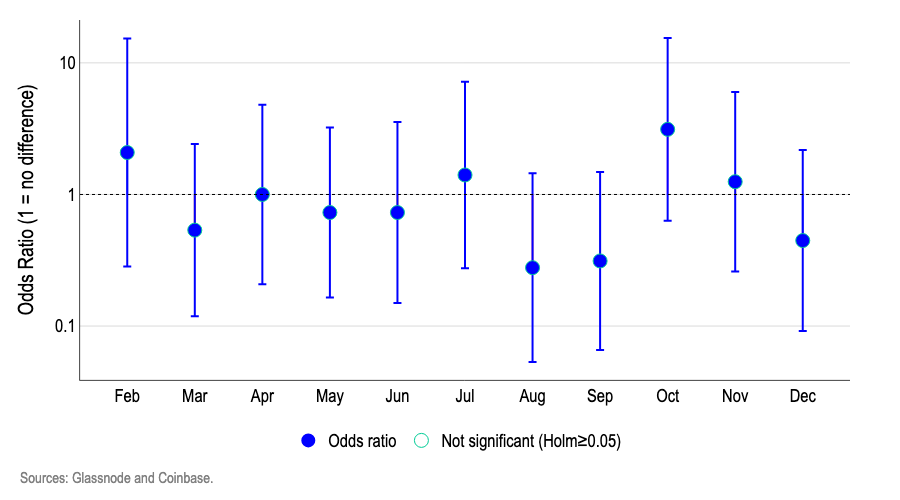

2. Régression logistique : Un modèle logistique a permis de tester si certains mois présentent des chances supérieures ou inférieures de performance par rapport à janvier (référence). Le graphique 4 montre que les ratios de chances mensuels restent proches de 1,0 et que la bande de confiance à 95 % croise systématiquement 1,0.

- Une valeur de 1,0 traduit « les mêmes chances qu’en janvier », supérieure à 1,0 « des chances accrues », inférieure « des chances réduites ».

- Un ratio de chances de 1,5 indiquerait environ « 50 % de chances en plus d’un mois haussier », 0,7 = « 30 % de chances en moins ».

- En l’absence de bande significative et avec l’ajustement de Holm, le mois calendaire ne ressort pas comme un prédicteur utile du signe des rendements logarithmiques du bitcoin.

Graphique 4. Régression logistique : chances de rendements mensuels BTC positifs/négatifs vs janvier (référence)

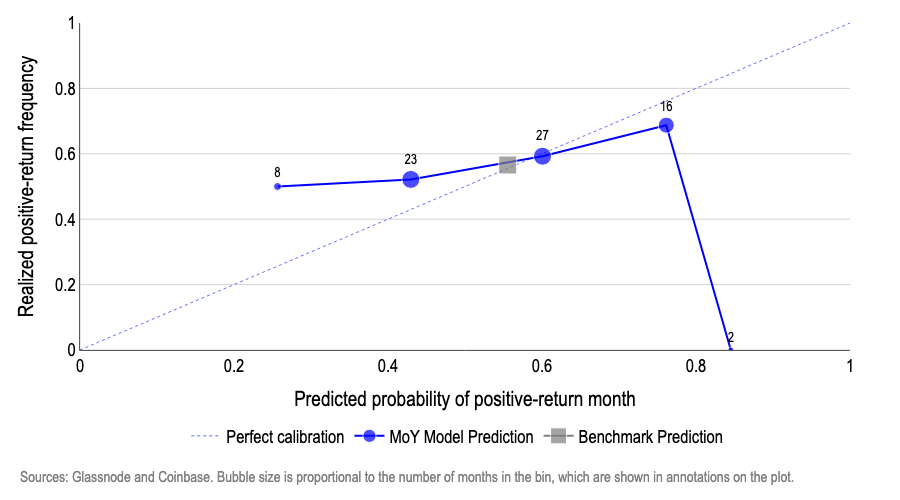

3. Prédictions hors échantillon : À chaque étape, deux modèles sont ré-estimés avec les données alors disponibles, la moitié de l’échantillon servant à l’entraînement :

- Le modèle de base prédit une probabilité constante égale au taux d’historique des mois positifs observés (base-rate).

- Le modèle « mois de l’année » (MoY), régression logistique avec variables « mois », estime la probabilité d’un mois haussier selon le comportement antérieur du mois analysé.

Les résultats (graphique 5) positionnent, sur l’axe des abscisses, la probabilité prédite d’un mois positif, et, sur l’axe des ordonnées, la fréquence réalisée. Un modèle parfaitement calibré alignerait ses points sur la droite des 45 ° (50 % de probabilité aboutit à 50 % de mois haussier).

Le modèle MoY dévie sensiblement : par exemple, une probabilité de 27 % débouche sur une fréquence de 50 % (trop pessimiste) ; entre 45–60 %, la précision s’améliore ; en haut de gamme, la surestimation est marquée (75 % prédit, 70 % réalisé, voire 85 % prédit, 0 % réalisé).

À l’inverse, le benchmark qui prédit systématiquement le taux de base (environ 55–57 %) s’aligne presque parfaitement sur la droite, la probabilité du bitcoin de finir en hausse chaque mois étant stable dans le temps. En clair, le mois calendaire présente une capacité de prédiction out-of-sample très faible.

Graphique 5 : précision des prédictions hors échantillon du modèle MoY

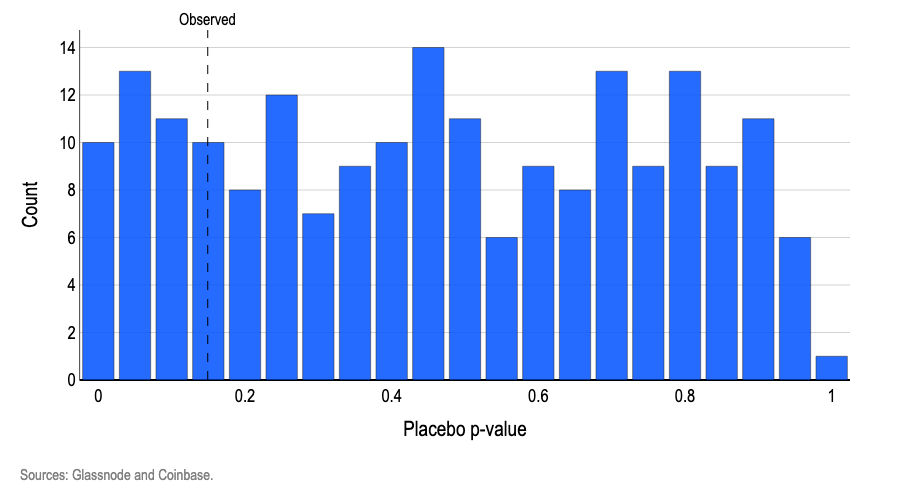

4. Tests placebo : Pour vérifier si les « étiquettes de mois » jouent un rôle dans la prédiction des rendements, un modèle logistique avec variables « mois » est testé par rapport au baseline (test du rapport de vraisemblance). Le p-value obtenu est de 0,15 : même si les mois ne sont pas informatifs, ce résultat apparaît 15 % du temps par hasard. En remaniant aléatoirement les étiquettes des mois des milliers de fois, 19 % de ces permutations produisent un p-value aussi faible ou plus faible (Graphique 6).

- Ce résultat est fréquent sous hypothèse de randomisation pure, confirmant l’absence de signal mensuel. Pour conférer une réelle signification, le test sur données réelles devrait donner un p-value < 0,05, et moins de 5 % des permutations devraient arriver à ce seuil.

Graphique 6. p-values placebo obtenus par permutations des étiquettes « mois »

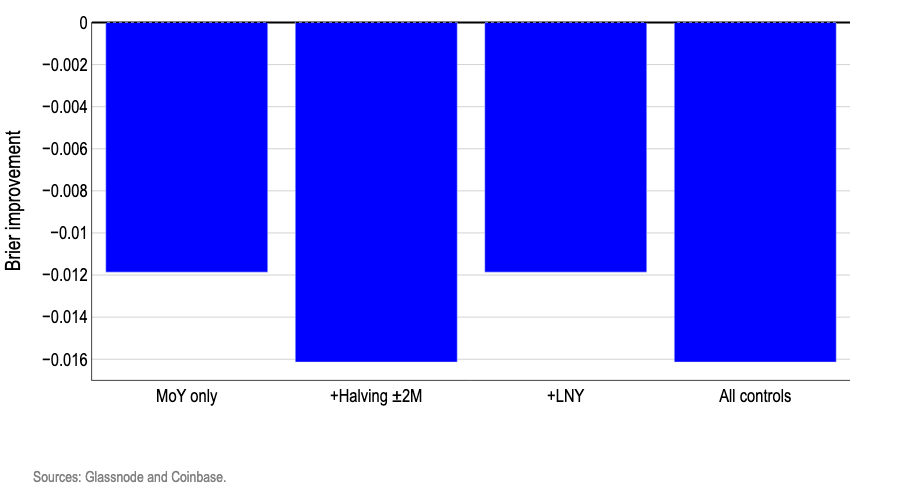

5. Contrôles : Ajouter des marqueurs calendaire réels ne permet pas d’obtenir d’avantage exploitable, et tend même à dégrader les capacités prédictives sur le signe. Les « chances d’un mois positif » ont été ré-estimées par régression logistique en ajoutant des contrôles pour deux événements susceptibles d’impacter les rendements (Nouvel An chinois et fenêtres de halving), en veillant à choisir des variables changeant de mois chaque année pour éviter l’instabilité du modèle.

Ce test répond à deux préoccupations : (i) un « effet mois » apparent pourrait provenir d’événements récurrents comme le Nouvel An lunaire ou les halving ; (ii) le motif mensuel devient-il pertinent si l’on tient compte de ces facteurs ? La moitié des données sert à l’entraînement, l’autre à la validation. Le score de Brier, mesurant l’écart quadratique moyen entre prédiction et résultat, évalue la qualité du modèle.

Sur le graphique 7, toutes les barres d’amélioration du score de Brier sont négatives, ce qui signifie que chaque variante fait moins bien que le benchmark constant. L’ajout de marqueurs calendaires n’apporte que du bruit supplémentaire.

Graphique 7 : amélioration du score de Brier pour les prévisions hors échantillon

Conclusions

L’idée de saisonnalité sur les marchés conserve une influence profonde auprès des investisseurs, parfois au point de s’auto-concrétiser. Pourtant, nos modèles montrent que partir du principe d’une probabilité constante chaque mois, basée sur la moyenne historique, surpasse toutes les approches de trading inspirées du calendrier. Il ressort très clairement que les motifs calendaires n’apportent aucune information utile pour anticiper la tendance mensuelle du bitcoin. Puisque le mois calendaire n’est pas prédictif de la nature des rendements logarithmiques, il est hautement improbable qu’il permette d’anticiper leur amplitude. Les baisses des mois de septembre ou les hausses associées au mythe « Uptober » sont un sujet d’analyse statistique, mais restent non significatives.

Avertissement :

- Ce contenu est une republication de [coinbase]. Tous droits réservés à l’auteur [David Duong, CFA - Global Head of Research, Colin Basco - Research Associate]. Pour toute objection relative à cette republication, veuillez contacter l’équipe Gate Learn, qui s’engage à réagir rapidement.

- Avertissement : Les opinions et appréciations exprimées n’engagent que leurs auteurs et ne constituent en aucun cas une recommandation d’investissement.

- La traduction dans d’autres langues est assurée par l’équipe Gate Learn. Sauf mention explicite, toute copie, distribution ou plagiat de l’article traduit est interdite.

Partager

Contenu

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)