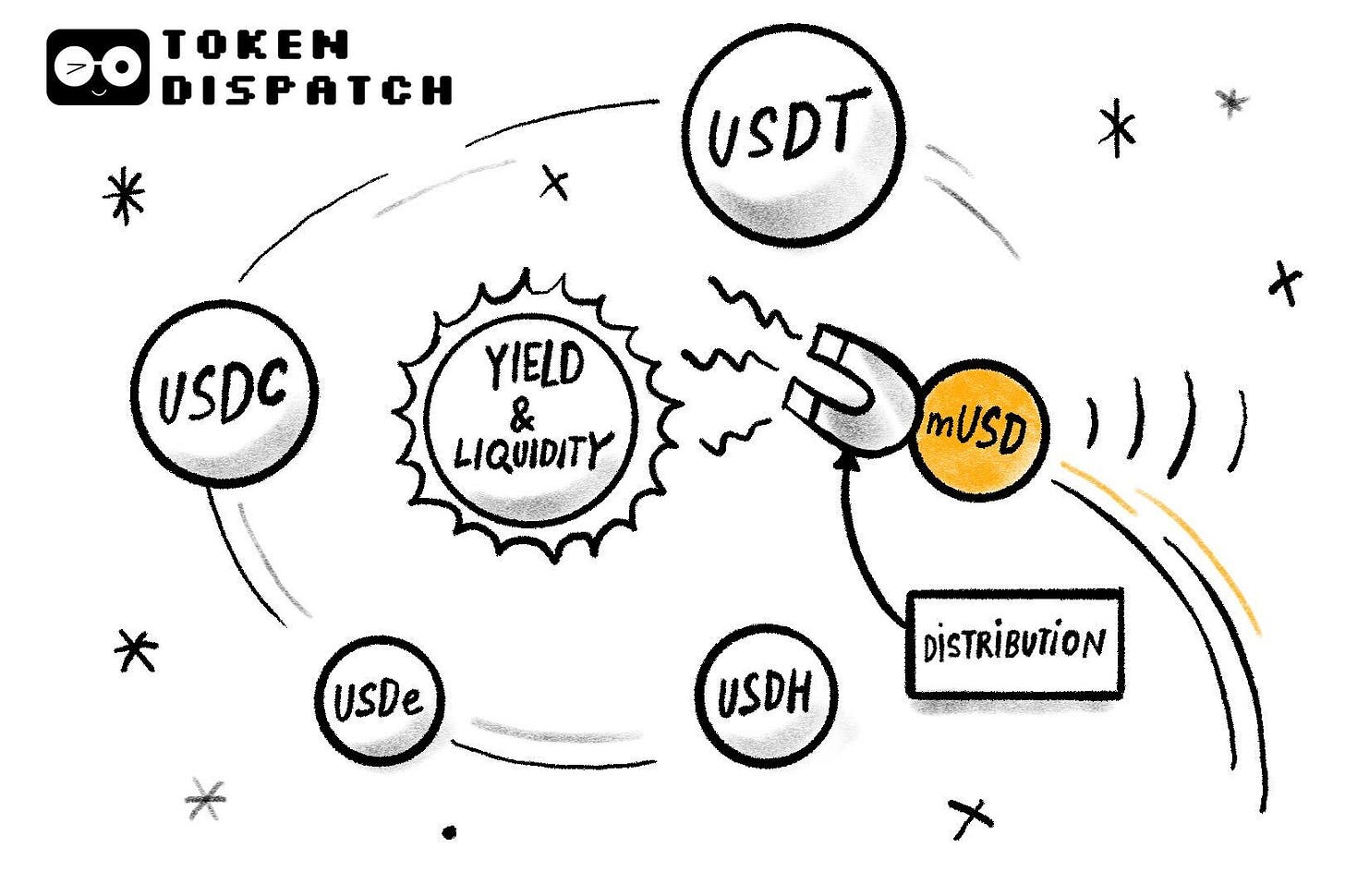

Ces dernières semaines, l’actualité semble se répéter : chaque lancement de stablecoin s’accompagne d’une nouvelle stratégie pour capter la valeur. Après la bataille autour du USDH de Hyperliquid, et la verticalisation croissante pour exploiter le rendement des bons du Trésor américain, voici le mUSD natif de MetaMask. Le fil conducteur de toutes ces initiatives ? La distribution.

La distribution s’impose comme le levier stratégique, dans la crypto comme ailleurs, pour bâtir un modèle économique performant. Avec une communauté de plusieurs millions de membres, pourquoi ne pas profiter de cette force en distribuant directement un token ? Pourtant, le succès n’est pas garanti. Telegram s’y est essayé avec TON, s’appuyant sur 500 millions d’utilisateurs de messagerie, qui n’ont jamais migré sur la blockchain. Facebook a tenté l’expérience avec Libra, persuadé que ses milliards de comptes sociaux serviraient de socle à une nouvelle monnaie. Deux projets prometteurs sur le papier, mais qui ont échoué en pratique.

Le mUSD de MetaMask se distingue par ses oreilles de renard et son symbole ‘$’. Au premier abord, il ressemble à n’importe quel stablecoin : adossé à des bons du Trésor US à court terme, gardés en dépôt réglementé et émis via le cadre conçu par Bridge.xyz et le protocole M0.

Mais qu’est-ce qui va permettre au mUSD de MetaMask de se démarquer sur le marché des stablecoins, aujourd’hui estimé à 300 milliards de dollars et dominé par un duopole ?

Vos cryptos sont-elles dormantes ? Ne les laissez pas dormir !

Avec EarnPark, mettez à profit vos BTC, ETH et stablecoins grâce à des stratégies éprouvées et à un rendement réel onchain.

Sans trading, sans stress : seulement des gains intelligents et automatisés.

- Générez du rendement avec des stratégies DeFi et institutionnelles

- Transparence totale, onchain, et non dépositaire

- Retraitez à tout moment, sans blocage

Comme si une équipe dédiée au rendement travaillait pour vous en permanence.

Essayez EarnPark et commencez à générer des revenus

MetaMask arrive sur un marché très concurrentiel, mais dispose d’un atout que nul autre ne peut revendiquer : la distribution. Avec 100 millions d’utilisateurs annuels dans le monde, MetaMask surpasse largement ses concurrents en termes de base d’utilisateurs. Le mUSD sera aussi le premier stablecoin lancé nativement au sein d’un portefeuille non dépositaire, permettant d’acheter en monnaie fiat, d’effectuer des échanges et même de payer en magasin avec la MetaMask Card. Les utilisateurs n’ont plus à chercher sur les plateformes, à transférer entre chaînes ou à ajouter manuellement des tokens personnalisés.

Telegram n’a pas réussi à aligner son produit avec les usages de ses utilisateurs, là où MetaMask y parvient. Telegram voulait amener ses utilisateurs vers la blockchain pour des usages de finance décentralisée. À l’inverse, MetaMask améliore l’expérience en intégrant un stablecoin natif directement dans l’application.

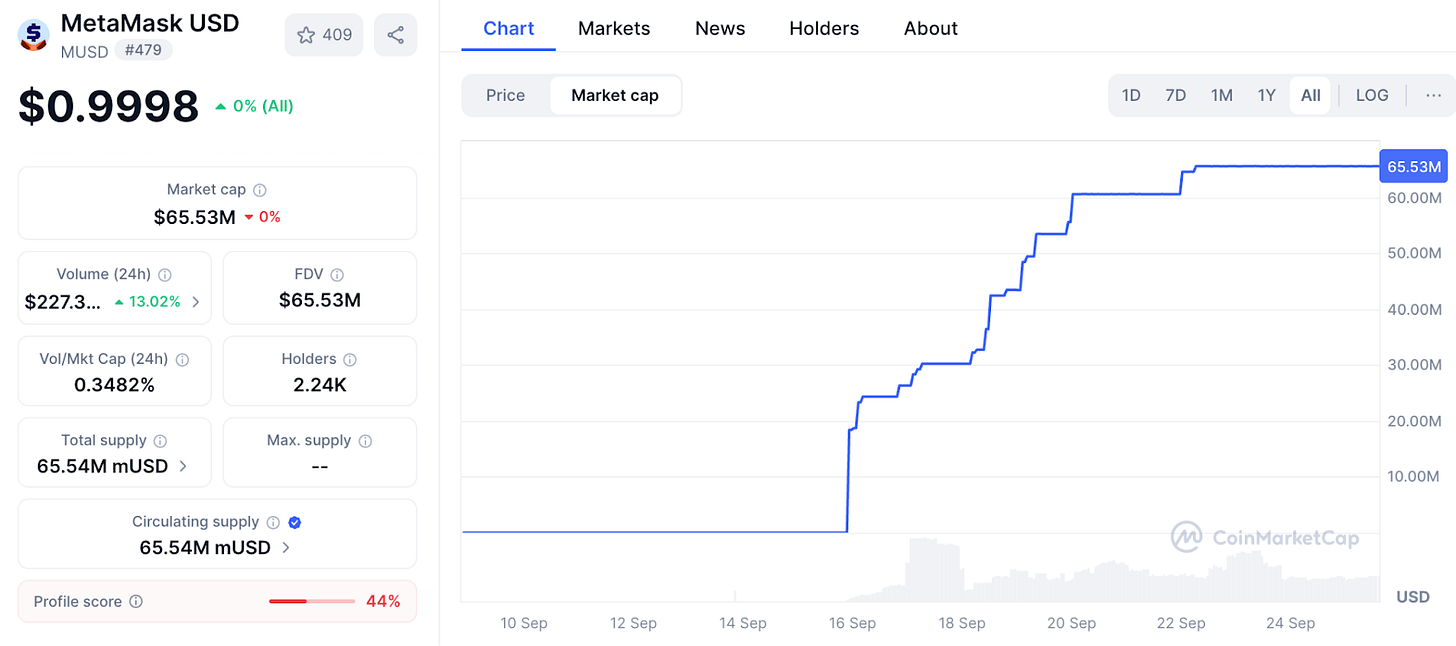

Les chiffres sont sans équivoque : l’adoption est fulgurante.

mUSD a atteint une capitalisation de 65 millions de dollars en moins d’une semaine, partant de 25 millions. Près de 90 % de cette liquidité se trouve sur Linea, la couche 2 de ConsenSys, ce qui montre l’efficacité de l’interface MetaMask pour orienter les flux. C’est comparable au levier utilisé par les exchanges : lorsque Binance a automatiquement converti les dépôts en BUSD en 2022, la circulation a bondi en une nuit. Celui qui contrôle l’écran contrôle la monnaie. Avec plus de 30 millions d’utilisateurs mensuels actifs, MetaMask détient plus d’écrans que quiconque dans le Web3.

@ coinmarketcap

C’est ce pouvoir de distribution qui distingue MetaMask des premiers acteurs qui ont échoué à créer un stablecoin durable.

Les contraintes réglementaires ont contribué à l’échec du projet de Telegram. MetaMask s’est prémuni en s’associant à Bridge, émetteur détenu par Stripe, et en adossant chaque jeton à des bons du Trésor US à court terme. Ce choix garantit la conformité réglementaire, et le nouveau GENIUS Act américain offre un cadre juridique dès le lancement. La liquidité sera également déterminante : MetaMask alimente la DeFi de Linea avec des paires mUSD, pariant sur son propre réseau pour porter l’adoption.

Mais la distribution seule ne suffit pas. Le plus grand défi de MetaMask viendra des géants déjà établis sur ce marché.

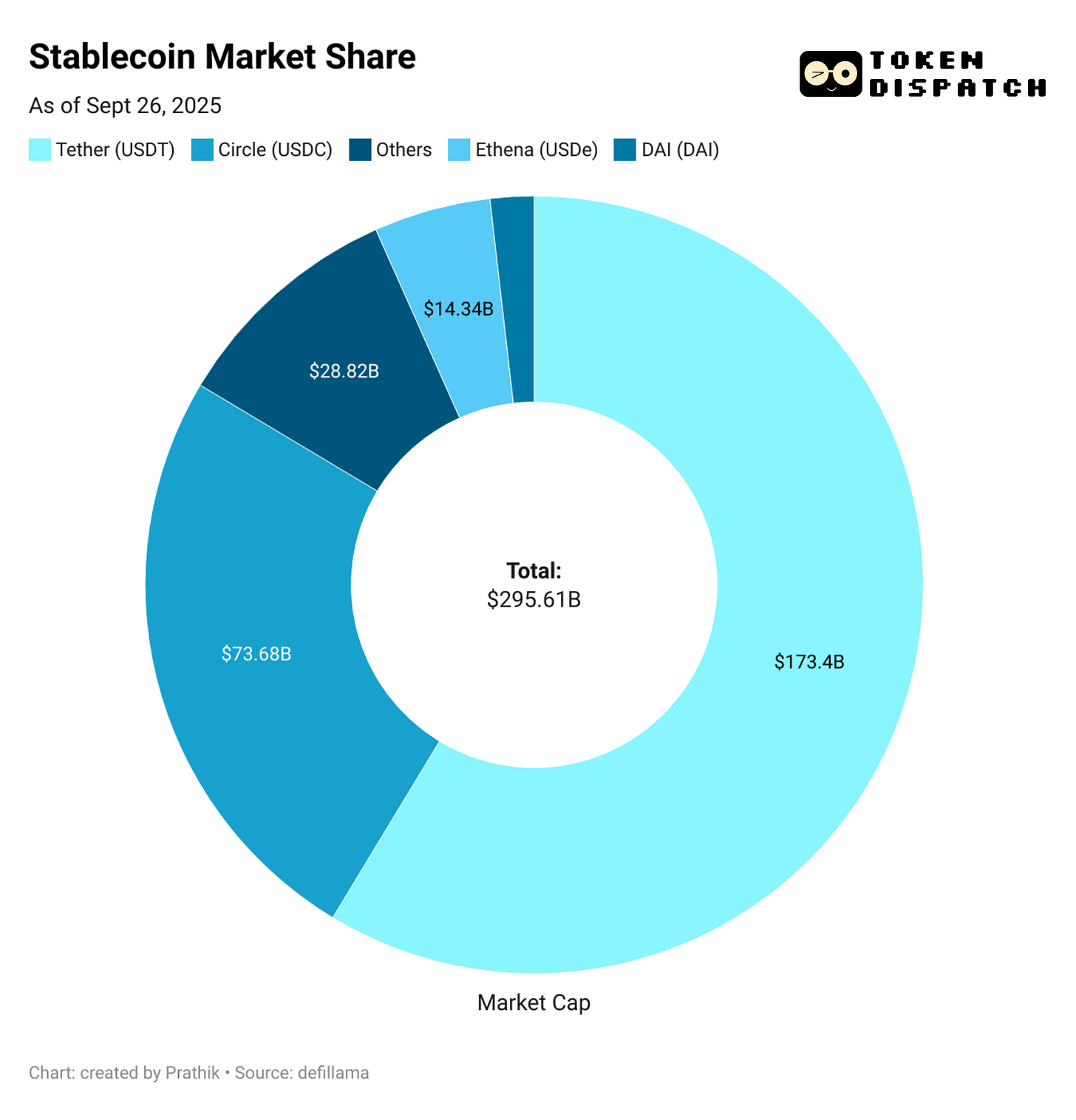

Entre l’USDT de Tether et l’USDC de Circle, près de 85 % des stablecoins sont déjà captés. Ethena arrive loin derrière, avec 14 milliards de dollars d’USDe en circulation, attirés par le rendement. Hyperliquid vient tout juste de lancer son USDH, conçu pour réinjecter les dépôts d’exchange dans son propre écosystème.

Je reviens alors à la question : quel est le véritable objectif du mUSD chez MetaMask ?

Difficile d’imaginer mUSD en rival direct de l’USDT et de l’USDC, car la liquidité, le référencement et les habitudes d’utilisation favorisent les leaders. mUSD n’a peut-être pas besoin de se confronter frontalement. À l’instar du USDH de Hyperliquid, pensé pour renforcer son propre écosystème en redirigeant la valeur vers sa communauté, mUSD vise à capter davantage de valeur auprès de ses utilisateurs existants.

Lire aussi : Minting Control 🏦

À chaque nouvel utilisateur qui achète via Transak, à chaque échange d’ETH contre le nouveau stablecoin dans MetaMask, à chaque paiement avec la MetaMask Card, mUSD occupe la première place. Le stablecoin s’impose alors comme option par défaut dans l’écosystème.

Je repense aux moments où je devais transférer l’USDC entre Ethereum, Solana, Arbitrum et Polygon, selon l’utilisation prévue de mes stablecoins.

mUSD met fin à ces démarches fastidieuses de bridging et d’échange.

Autre point clé : le rendement.

Grâce au mUSD, MetaMask capte le rendement des bons du Trésor US qui garantissent le jeton. Chaque milliard de dollars en circulation génère des dizaines de millions d’intérêts annuels pour ConsenSys. Le portefeuille devient ainsi un moteur de profit, et non plus un simple poste de coût.

Pour 1 milliard de dollars de mUSD adossés à des bons du Trésor, c’est 40 millions de dollars de revenus annuels potentiels. À titre de comparaison, MetaMask a généré 67 millions de dollars de revenus l’année dernière. Ces revenus proviennent des frais.

Ce mécanisme pourrait générer une nouvelle source de revenus passifs et significatifs pour MetaMask.

Mais un aspect me dérange : pendant des années, le portefeuille était un outil neutre, dédié à la signature et à l’envoi. Avec mUSD, la frontière s’efface et l’infrastructure neutre se transforme en unité commerciale profitant de mes dépôts.

La distribution devient alors à la fois une force et un risque. Elle pourrait rendre le mUSD incontournable, ou susciter des interrogations sur la partialité et l’effet de verrouillage. Si MetaMask manipule les échanges pour que son jeton soit le moins cher ou le premier proposé, la finance ouverte risque de se fermer.

Un autre risque : la fragmentation.

Si chaque portefeuille décentralisé crée son propre dollar, on risque de voir émerger des monnaies fermées, loin du duopole interchangeable USDT/USDC actuel.

Nous ne pouvons pas prédire la suite. MetaMask boucle la chaîne de l’achat, de l’investissement et de la dépense en intégrant mUSD à la carte. La croissance en une semaine montre qu’il peut surmonter les obstacles du lancement. Mais la suprématie des géants installés souligne la difficulté de passer de quelques millions à des milliards.

Le destin du mUSD de MetaMask se joue sans doute entre ces deux extrêmes.

Ceci conclut cette analyse hebdomadaire.

À la semaine prochaine.

En attendant… restez informé,

Prathik

Token Dispatch est une newsletter crypto quotidienne, rédigée par une équipe passionnée. Pour rejoindre la communauté de plus de 200 000 abonnés de Token Dispatch, découvrez nos opportunités de partenariat 🙌

📩 Complétez ce formulaire pour nous transmettre vos informations et programmer un rendez-vous.

Avertissement : Cette newsletter reflète l’analyse et les opinions de l’auteur. Ce contenu est fourni à titre informatif et ne constitue pas un conseil financier. Le trading de crypto-monnaies comporte des risques importants — votre capital est exposé. Veuillez effectuer vos propres recherches.

Avertissement :

- Cet article est une republication de [TOKEN DISPATCH]. Tous droits d’auteur réservés à l’auteur originel [Prathik Desai]. Pour toute objection à cette republication, contactez l’équipe Gate Learn, qui traitera votre demande rapidement.

- Limitation de responsabilité : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les traductions vers d’autres langues ont été réalisées par l’équipe Gate Learn. Sauf mention contraire, toute copie, distribution ou plagiat des articles traduits est interdit.