Gate Ventures Research Insights : L'essor des actifs à longue traîne et comment la liquidité on-chain pourrait perturber le CEX

TL;DR

Dans cet article, nous explorons comment la liquidité on-chain, alimentée par l'innovation technologique, redessine progressivement le paysage concurrentiel entre les échanges décentralisés (DEX) et les échanges centralisés (CEX). De l'évolution des AMM aux vAMM, Peer-to-Pool, et enfin aux livres d'ordres on-chain, ces mécanismes répondent aux défis fondamentaux tels que le slippage, la perte impermanente et la découverte des prix, tout en offrant une meilleure expérience de trading aux utilisateurs.

Nous soulignons que la liquidité profonde est le facteur clé déterminant si les CEX peuvent rester compétitifs face aux DEX. Le succès de $Trump démontre une fois de plus l'abondance croissante de la liquidité sur chaîne, alimentée par une diversité croissante de fournisseurs de liquidité. Nous analysons les tendances de modularisation et de spécialisation dans les coffres LP, une innovation qui améliore le soutien à la liquidité pour les actifs à longue traîne et les actifs mainstream. En examinant des cas réussis tels que Hyperliquid et Elixir, nous montrons comment la liquidité sur chaîne est devenue un moteur critique de la croissance de la DeFi et pourrait finalement perturber la domination des CEX sur le marché des échanges.

Introduction

Les échanges ont longtemps été la pierre angulaire des marchés de capitaux, mais les échanges centralisés (CEX) ont toujours été fortement critiqués. Tout d'abord, leurs opérations vont à l'encontre des valeurs fondamentales de la blockchain, à savoir la décentralisation et la transparence. Deuxièmement, des problèmes tels que des frais de liste excessifs, des projets exploités par le biais de dumping de tokens, et la détournement d'actifs des utilisateurs sont trop fréquents. Dans le passé, en raison d'une infrastructure on-chain sous-développée, les utilisateurs avaient besoin d'une plateforme de trading efficace, pratique et à faible coût—ce qui faisait des CEX le choix privilégié. Cependant, à mesure que l'infrastructure on-chain mûrit—avec des composants clés comme les teneurs de marché automatisés (AMM), les oracles, les blockchains à haute performance, les ponts inter-chaînes et les audits de sécurité s'améliorant—l'activité de trading sur les CEX migrera progressivement de nouveau vers on-chain.

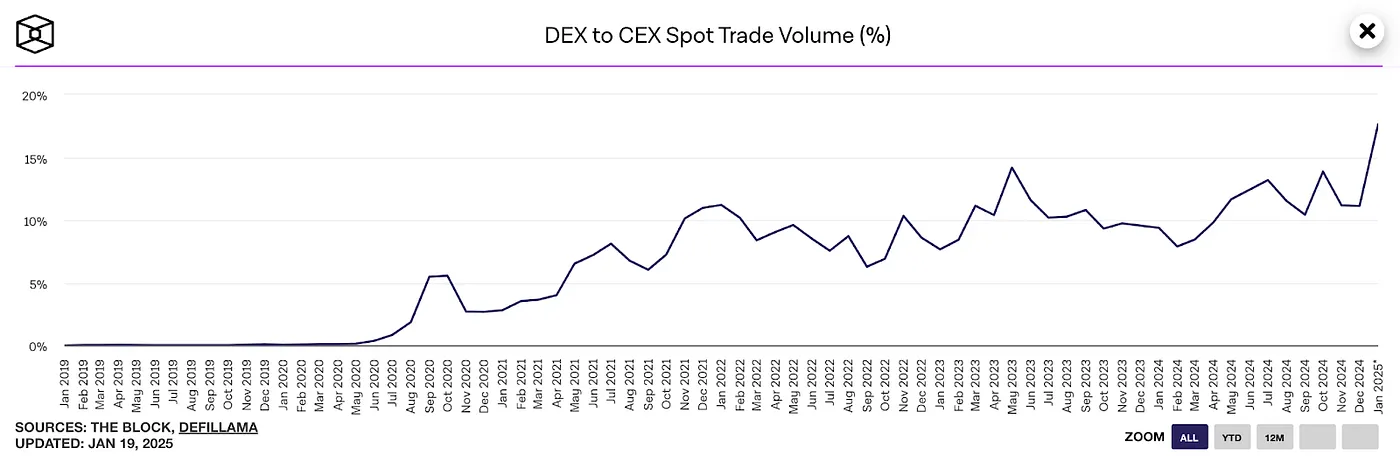

Volume de trading au comptant DEX à CEX, source : The block

Comme le montre le graphique ci-dessus, le ratio du volume de trading au comptant de DEX par rapport à CEX a atteint un niveau historique de 20 % en janvier 2025.

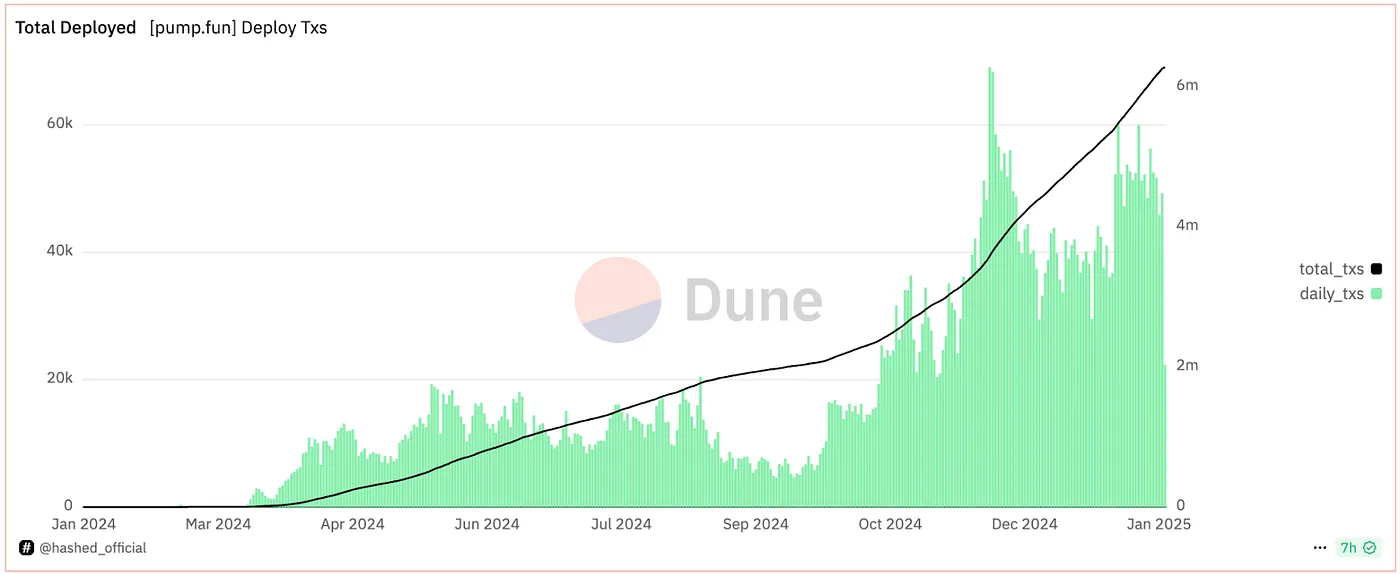

Statistiques d'émission de jetons Pump.fun, source : Hashed

Prenons Pump.fun comme exemple, le nombre quotidien de lancements de tokens sur sa plateforme de lancement on-chain a régulièrement atteint de nouveaux sommets. Si l'atteinte par Hyperliquid d'une FDV de 10 milliards de dollars grâce à des lancements on-chain peut être considérée comme un essai réussi, alors l'événement plus emblématique a été l'émission réussie du token Trump sur la chaîne. En 24 heures, Trump a atteint une FDV de 70 milliards de dollars avec une liquidité on-chain dépassant 700 millions de dollars - tout cela s'est produit entièrement sur la chaîne. Plus important encore, son prix de token était beaucoup moins influencé par les échanges centralisés, qui n'étaient pas en mesure de manipuler les prix en acquérant des tokens gratuits.

En réponse, le fondateur de Bybit a fait remarquer :

«L'avenir de Web3 et du trading décentralisé est déjà arrivé. En 2025, nous nous concentrerons sur la construction d'une version on-chain de Bybit, améliorerons l'expérience utilisateur du portefeuille en auto-custodie Web3 de Bybit et renforcerons encore notre infrastructure on-chain.»

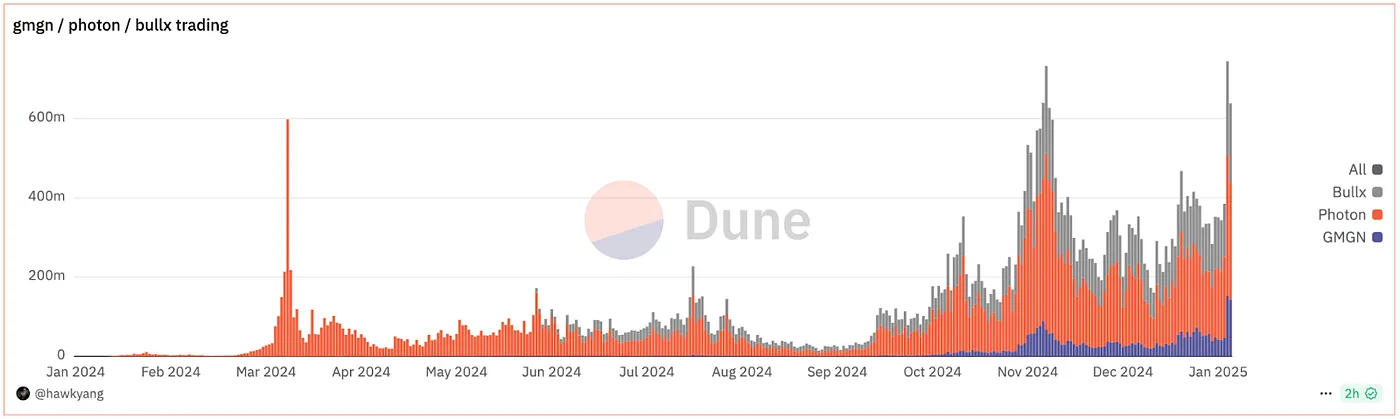

Statistiques du bot de trading on-chain

En même temps, les outils de trading on-chain ont connu une croissance rapide. Des plateformes telles que DEXX, GMGN, Photon et BullX—tous des outils de trading on-chain et multi-plateformes—ont capturé une part de marché notable grâce à des fonctionnalités telles que le trading en un clic et des analyses on-chain complètes. Pendant la frénésie de trading de $Trump, ces outils ont absorbé une partie du flux de trading, avec des volumes de transactions atteignant des niveaux record. Les bénéficiaires de cette hausse incluaient GMGN, qui a rapidement élargi sa part de marché, tandis que Moonshot a même grimpé au sommet du classement des téléchargements de l'App Store américain, attirant 200 000 nouveaux utilisateurs en une seule journée.

Essentialement, ces outils sont des applications front-end qui construisent des interfaces d'agrégation de liquidité conviviales tout en offrant une protection Anti-MEV et des analyses on-chain—des fonctionnalités qui ne sont pas un point focal des échanges centralisés. C'est précisément pourquoi les DEX sont capables de capturer la majorité du flux de trading. À une époque où l'émission d'actifs on-chain devient de plus en plus populaire, ces outils simplifient les processus de trading on-chain complexes et résolvent directement les problèmes des utilisateurs. Quiconque contrôle le trafic Gateway sera bien positionné pour devenir le prochain "Binance" on-chain.

Mécanisme de coffre LP : Le cœur de la liquidité DEX

Derrière ces outils front-end se cache une énorme offre de liquidité. Le succès de $Trump a davantage souligné le rôle central de la liquidité dans l'écosystème on-chain. Si vous construisez un DEX on-chain, l'une des premières priorités est de construire vos propres pools de LP tout en accédant également à la liquidité on-chain existante. En bref, la profondeur de la liquidité détermine directement si un DEX peut rivaliser avec les CEX. Sans un environnement de liquidité suffisamment soutenant on-chain, le succès de $Trump n'aurait pas été possible. Les pools de LP, en tant que principale solution de liquidité on-chain, ont eux-mêmes traversé plusieurs phases d'amélioration et d'innovation.

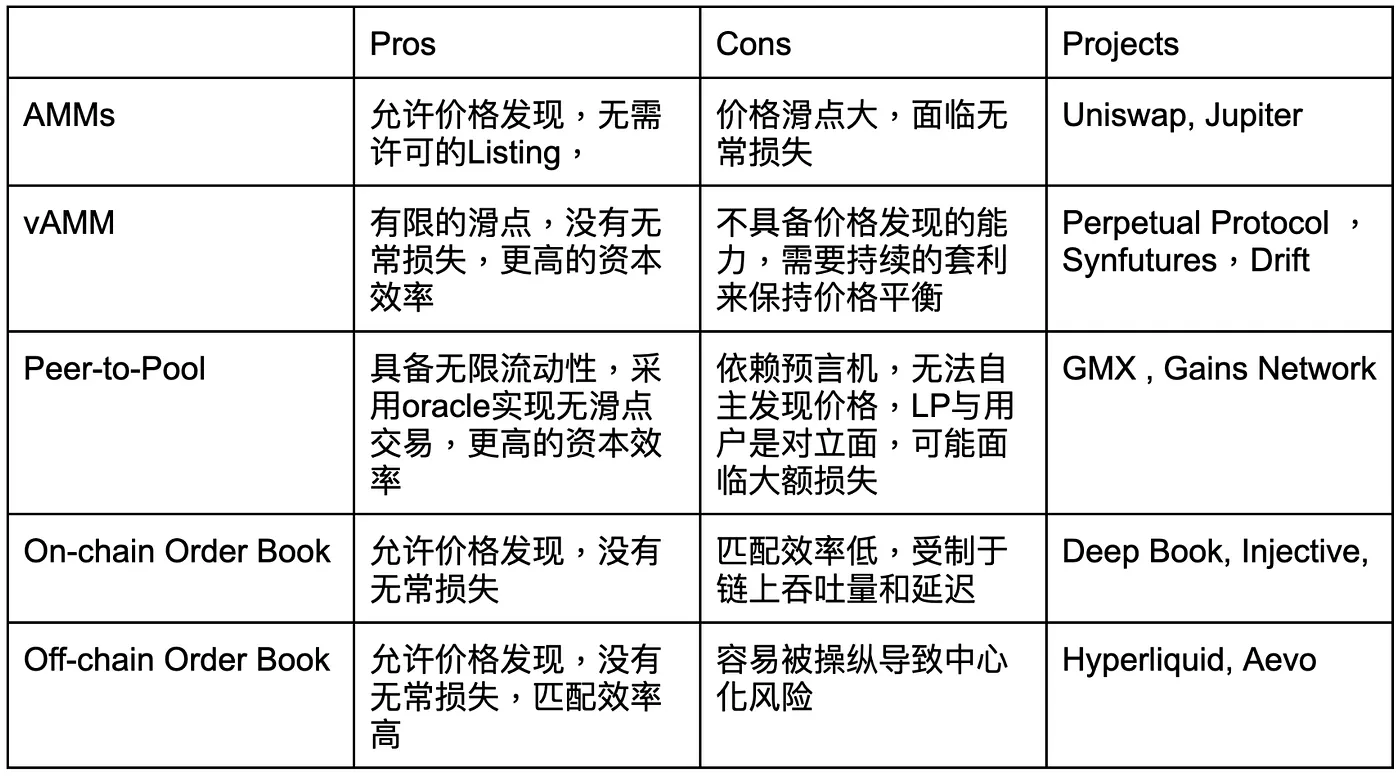

Les solutions de liquidité sur la chaîne—du modèle AMM qui a lancé la grande ère DeFi, aux vAMMs, au trading pair-à-pool, aux livres de commandes sur la chaîne, et même aux produits de livres de commandes hors chaîne—se sont toutes concentrées sur l'optimisation de la liquidité. Ces approches cherchent continuellement le meilleur équilibre entre la profondeur de liquidité, l'expérience utilisateur (commodité et sécurité) et l'efficacité des coûts.

Au cours de l'ère AMM, les prix des actifs étaient déterminés par la formule x * y = k. Depuis qu'Uniswap V3 a introduit des plages de liquidité concentrées, les LP ont pu affiner les bandes de prix dans lesquelles leur capital est actif. Cela a considérablement augmenté l'efficacité du capital, dans certains cas jusqu'à 1 000 fois. Cependant, ce modèle a également apporté de nouveaux défis, tels qu'un important glissement de prix et des pertes impermanentes dépassant les gains des frais des LP.

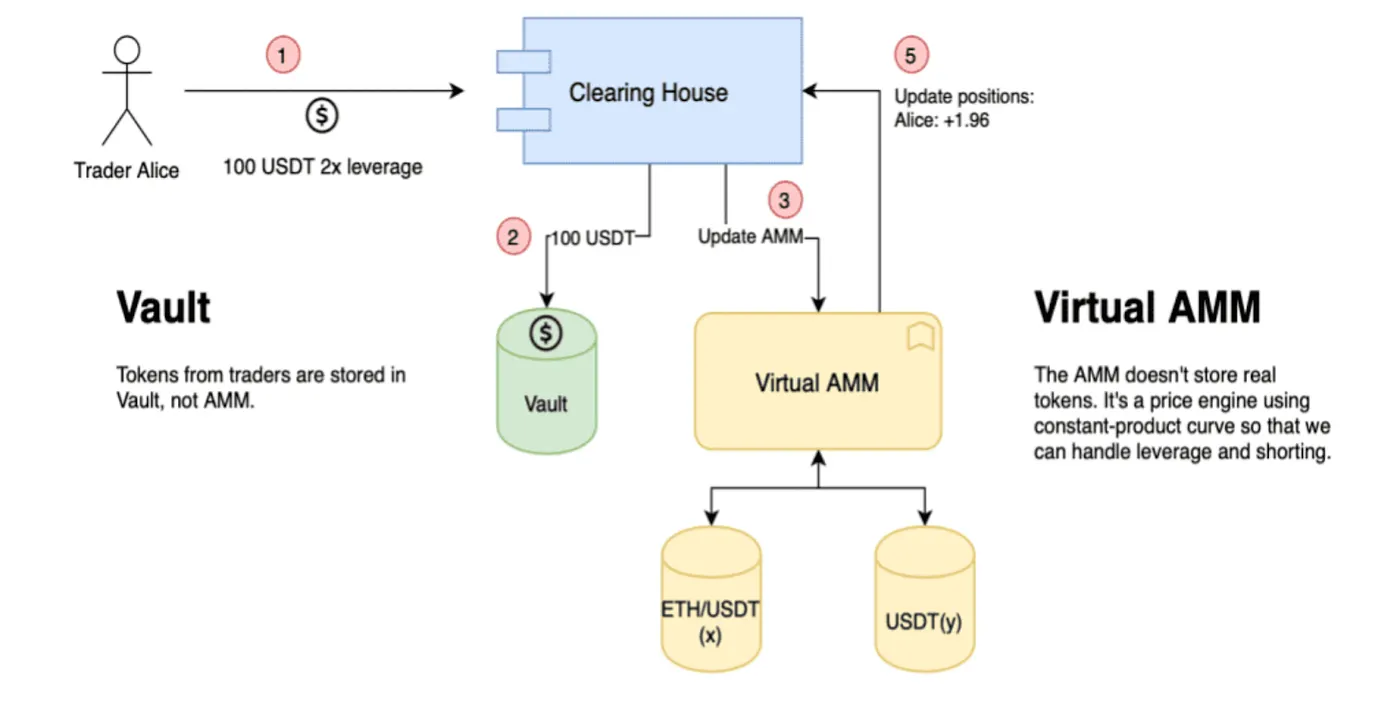

Mécanisme vAMM

En 2019, Perpetual Protocol a introduit une toute nouvelle solution de liquidité — le vAMM (market maker automatisé virtuel). Ce mécanisme simule la profondeur du marché grâce à l'utilisation de pools de liquidité virtuels. Les utilisateurs déposent des stablecoins tels que USDT dans un pool de coffre, tandis que l'AMM fonctionne avec des actifs virtuels basés sur la courbe de tarification classique x * y = k. Dans ce système, le profit d'un utilisateur correspond directement à la perte d'un autre utilisateur, résolvant ainsi efficacement le problème de la perte impermanente inhérent aux AMM traditionnels.

Cependant, comme les vAMM n'impliquent pas de trading d'actifs réels, leur tarification dépend fortement des mises à jour d'oracle, manquant de la capacité à effectuer une découverte de prix d'actifs réels. Cela signifie que les vAMM ne peuvent suivre que les prix du marché plutôt que de les générer indépendamment, ce qui est devenu un facteur clé limitant leur évolutivité. Du point de vue des market makers professionnels, le contrôle de la découverte des prix est l'un des éléments les plus critiques pour déterminer si un mécanisme peut atteindre une adoption généralisée. L'absence de cette capacité est devenue un goulot d'étranglement majeur pour le développement des vAMM.

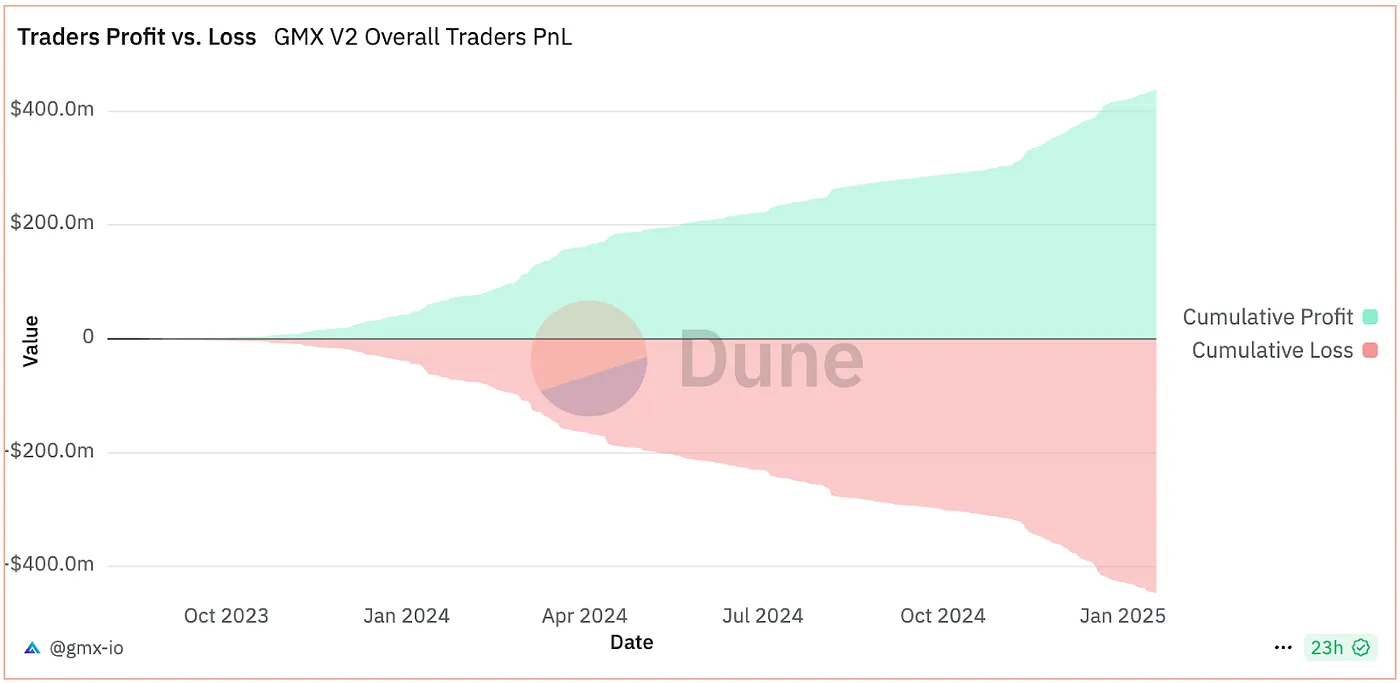

Profits du Vault LP GMX

La conception des vAMM est quelque peu similaire au modèle P2P. Plus tard, GMX a introduit de manière innovante le mécanisme de liquidité Peer-to-Pool, qui transfère le risque de trading aux détenteurs de LP collectifs. Dans ce modèle, puisque les traders (en moyenne) ont tendance à perdre plus qu'ils ne gagnent, le coffre-fort LP de GMX—agissant en tant que contrepartie pour tous les traders—peut toujours générer des rendements. Cependant, malgré ses avantages théoriques d'une liquidité illimitée et d'un trading sans glissement, sa plus grande limitation, tout comme le vAMM, est l'incapacité à effectuer une découverte de prix indépendante. Ce défaut est devenu un plafond à sa croissance, restreignant une évolutivité supplémentaire.

En résumé, les trois modèles mentionnés ci-dessus (AMMs, vAMMs et P2P) fonctionnent sous la forme de pools de coffre. Les AMMs ont la capacité de découvrir les prix de manière indépendante, tandis que les modèles vAMMs et P2P, tout en résolvant les problèmes de glissement et de perte impermanente, ne peuvent suivre que les indices de prix sans tarification autonome. Cela limite considérablement leur potentiel d'expansion.

D'autre part, le modèle de carnet de commandes se décline en deux variantes : sur chaîne et hors chaîne. Le principal compromis réside entre le risque de centralisation et l'efficacité. Par exemple, le protocole entièrement sur chaîne Injective coordonne la liquidité de plusieurs protocoles pour offrir la meilleure expérience d'échange. Pendant ce temps, Hyperliquid s'appuie sur des teneurs de marché hors chaîne pour fournir de la liquidité à son carnet de commandes, similaire au modèle de création de marché des CEX traditionnels. Bien que l'approche hors chaîne garantisse une efficacité de liquidité élevée, elle hérite également de certaines caractéristiques de centralisation.

Gate Ventures

La tendance de la diversification et de la spécialisation des coffres LP

La Liquidité est l'un des facteurs clés déterminant si les échanges décentralisés (DEX) peuvent rivaliser avec succès avec les échanges centralisés (CEX). Des AMM aux livres d'ordres hors chaîne, différents mécanismes ont introduit des innovations uniques dans la fourniture de liquidité. Par exemple, les AMM fournissent de la liquidité par le biais de pools de paires de tokens ; les vAMM ont introduit des pools d'actifs uniques (tels que l'USDC) ; dans le modèle Peer-to-Pool, les coffres LP agissent comme contreparties pour tous les traders ; les livres d'ordres sur chaîne agrègent la liquidité à travers plusieurs paires de tokens, tandis que les livres d'ordres hors chaîne dépendent des teneurs de marché quantitatifs à haute fréquence en tant que fournisseurs de liquidité.

Ce n'est pas seulement la structure des pools de LP qui continue d'évoluer et d'innover, mais aussi la composition des fournisseurs de liquidité change discrètement. Selon des recherches de la Banque des Règlements Internationaux (BRI), bien que les mécanismes de LP fonctionnent de manière démocratisée, l'émergence de formats de LP diversifiés—comme les AMM à plage ajustable et les coffres LP spécifiques à des fonctions—a poussé la fourniture de liquidité vers la spécialisation. Les données montrent que la majorité de la liquidité est désormais fournie par un petit groupe de LP « sophistiqués » ayant une expertise professionnelle et des avantages en capital, représentant 65 % à 85 % de la part de marché. En revanche, les LP de détail participent à des niveaux beaucoup plus bas, et leurs rendements sont significativement inférieurs à ceux des LP professionnels.

LP Vault dans Hyperliquid, source : Hyperliquid

Comme le montre le graphique ci-dessus, le taux de rendement annualisé moyen des coffres LP officiels est de 25,81 %, mais les coffres HF professionnels (coffres de trading à haute fréquence) ont un potentiel encore plus grand et une marge de croissance plus large. Actuellement, les innovations en liquidité sur la chaîne font des progrès significatifs, les DEX étant au cœur de cette avancée.

En plus de Hyperliquid, qui a amené les teneurs de marché (MM) hors chaîne sur la chaîne et a tiré parti des blockchains Layer-1 à haut débit pour améliorer de manière exponentielle l'expérience de trading, de nombreuses autres innovations basées sur des mécanismes de LP émergent progressivement. Ces avancées non seulement améliorent la profondeur et l'efficacité de la liquidité, mais offrent également aux utilisateurs des fonctionnalités plus riches et des expériences supérieures, accélérant encore la croissance de l'écosystème DEX.

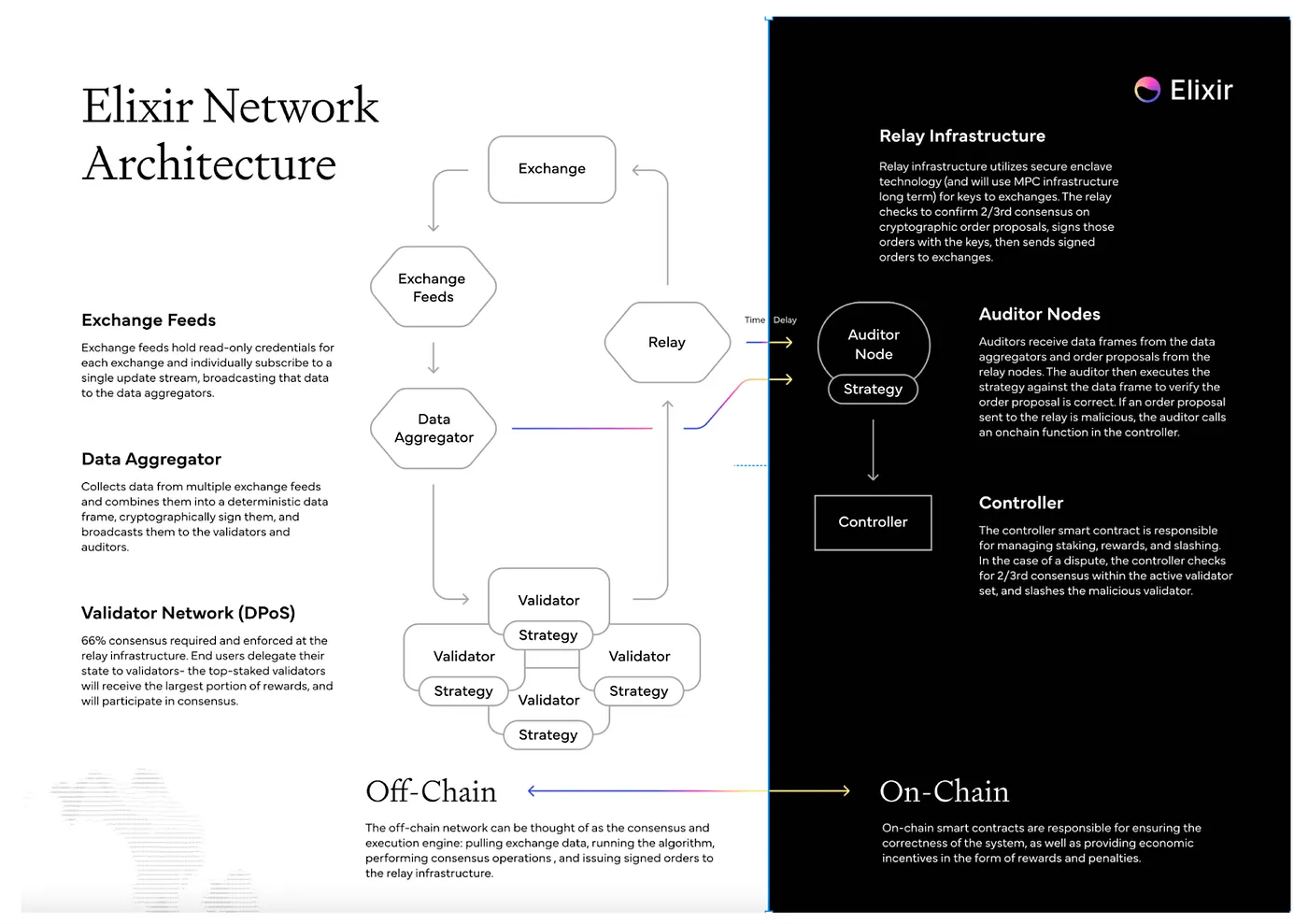

Elixir Workflow, source : Elixir

Nous avons observé qu'Elixir stimule l'innovation grâce à son mécanisme de LP modulaire. Elixir adopte une variante personnalisée de l'algorithme d'Avellaneda-Stoikov pour déployer de la liquidité dans les carnets de commandes des échanges décentralisés. En utilisant ces stratégies neutres, Elixir peut fournir de la liquidité pour des actifs de long terme sur l'ensemble de la chaîne. Les utilisateurs peuvent tirer parti de cette plateforme algorithmique pour agir en tant que LP plus professionnels, sans être confinés à un seul DEX. Actuellement, des projets tels qu'Injective, dYdX et Bluefin ont déjà été intégrés dans son écosystème.

Dans le composant hors chaîne d'Elixir, le système récupère d'abord les données des ordres provenant des échanges. Après que l'agrégateur de données a vérifié leur validité, elles sont envoyées aux nœuds validateurs. Les nœuds validateurs exécutent des algorithmes pour générer des ordres, tandis que les validateurs d'audit en chaîne sont responsables de l'audit des signatures de ces ordres. Enfin, les ordres sont envoyés aux échanges correspondants pour exécution.

Comparé à Hyperliquid, Elixir offre un modèle de création de marché (MM) plus transparent grâce à la présence de validateurs d'audit sur chaîne. Cependant, cette transparence s'accompagne également de compromis en matière d'efficacité, qui restent l'un de ses principaux défis. En revanche, le coffre LP de Hyperliquid est très efficace mais manque d'évolutivité. Le design modulaire LP d'Elixir, en revanche, est capable de fournir de la liquidité sur tous les livres de commandes, montrant une plus grande adaptabilité.

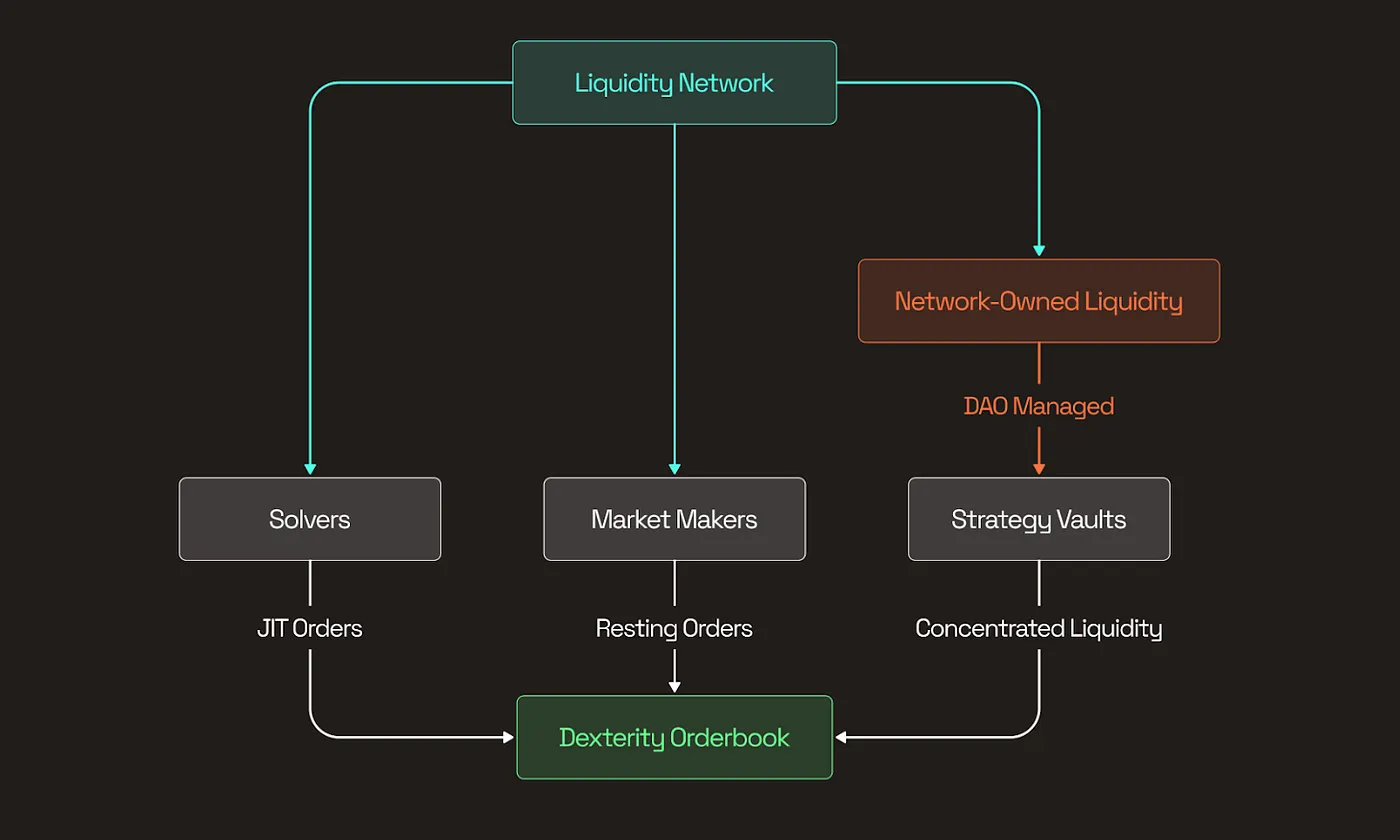

Structure de Spicenet, source : documents Spicenet

Elixir est un projet hautement innovant qui est en cours de développement depuis 2021, visant à fournir une solution nouvelle et généralisée pour les carnets de commandes on-chain. À l'heure actuelle, de nombreux projets ont réalisé une innovation au niveau atomique dans l'architecture de liquidité. Par exemple, Spicenet et Liquorice ont intégré des Solvers, des teneurs de marché (MMs) et des pools de Réseau de Liquidité (NOL) pour fournir une liquidité mondiale avec peu de glissement pour les carnets de commandes.

NOL (Réseau de Liquidité) fonctionne essentiellement comme des coffres-forts de LP pour les utilisateurs. Les utilisateurs et les LP peuvent allouer des fonds dans différents coffres stratégiques en fonction de leurs propres préférences de risque et objectifs de rendement. Ces coffres se concentrent sur des domaines spécifiques tels que le trading au comptant, le trading de futures ou la liquidité inter-ordres. De cette manière, ils peuvent atténuer le LVR (Risque de Volatilité de Liquidité) lorsque les incitations à la création de marché sont insuffisantes, garantissant une plus grande stabilité et efficacité de la liquidité.

Tendances de développement de la Liquidité

Le coffre-fort LP est l'un des composants les plus fondamentaux et atomiques de la liquidité on-chain et subit actuellement une vague d'innovation modulaire. En s'intégrant à plusieurs DEXs front-end, les coffres-forts LP permettent des expériences de trading plus fluides et avec moins de glissement. Bien que le modèle AMM traditionnel, avec sa simplicité et sa facilité de bootstrap, fonctionne bien pour la fourniture initiale de liquidité—en particulier pour les actifs mèmes et autres actifs de longue traîne—il n'est plus suffisant pour répondre aux normes de liquidité plus élevées requises pour les actifs grand public à l'ère DeFi d'aujourd'hui. Au fur et à mesure que le trading migre des CEXs vers les DEXs, la sensibilité des utilisateurs au glissement et leur demande d'exécution de haute qualité dans le trading d'actifs grand public n'ont fait qu'augmenter. Les innovations des coffres-forts LP émergent comme la solution clé à ce point de douleur, la profondeur de liquidité déterminant directement l'issue de la compétition entre CEXs et DEXs.

La tendance actuelle en matière de liquidité on-chain montre que les actifs à long terme dépendent généralement des LP AMM pour la liquidité initiale, mais à mesure que leur capitalisation boursière augmente, ils passent progressivement à un trading basé sur des carnets de commandes. Pour les DEX basés sur des carnets de commandes, les compositions de liquidité deviennent de plus en plus diverses, incluant non seulement des LP AMM mais aussi des coffres LP alimentant des teneurs de marché algorithmiques off-chain (comme Hyperliquid) ou des teneurs de marché on-chain innovants (comme Elixir). De plus, ces DEX intègrent des teneurs de marché traditionnels tiers via des API ouvertes pour améliorer davantage l'efficacité de la liquidité.

Les coffres LP évoluent vers la professionnalisation et la modularisation. Ces coffres LP spécialisés non seulement améliorent considérablement la profondeur de liquidité on-chain, mais dominent également la part de la fourniture de liquidité on-chain. Leurs innovations offrent aux utilisateurs des expériences de trading de meilleure qualité et apportent un soutien essentiel à la croissance soutenue des DEX. Collectivement, ces avancées alimentent la prospérité de l'écosystème on-chain et réduisent l'écart entre les DEX et les CEX.

Avertissement

Ce contenu ne constitue pas une offre, une sollicitation ou une recommandation. Vous devriez toujours demander un conseil professionnel indépendant avant de prendre toute décision d'investissement. Veuillez noter que Gate et/ou Gate Ventures peuvent restreindre ou interdire certains ou tous les services pour les utilisateurs des régions restreintes. Veuillez lire l'accord utilisateur applicable pour plus de détails.

À propos de Gate Ventures

Gate Ventures est la branche de capital-risque de Gate, se concentrant sur les investissements dans l'infrastructure décentralisée, les écosystèmes et les applications qui redéfiniront le monde à l'ère du Web3. Gate Ventures s'associe à des leaders mondiaux de l'industrie pour donner aux équipes et aux startups une vision et des capacités innovantes, redéfinissant ainsi la manière dont la société et la finance interagissent.

Site officiel : https://www.gate.com/ventures

Merci de votre attention.