El APR de BTC suena sexy, pero podría ser una casa de naipes construida sobre capas de incentivos de altcoin que colapsan en cualquier momento.

¿Se paga el rendimiento en BTC o altcoins? ¿A qué riesgos estás sujeto? ¿Cuál es la pérdida potencial de capital? ¿Qué tan sostenible es? ¿Se diluye a medida que crece el TVL?

Este artículo se centra en rendimientos sostenibles denominados en BTC en CeFi y DeFi:

- Fuentes originales de rendimiento: Quant Trading, DEX LP, Préstamos, Staking, Colateral, LSTs y Pendle

- Un Nuevo Lugar para el Rendimiento de BTC: Presentación @yieldbasis

Mirando hacia adelante:

• Los errores menores pueden llevar a fallos catastróficos

• La Escasez de Equipos Cuánticos de Élite

- • La Convergencia de TradFi, CeFi y DeFi, y Oportunidades de OPI

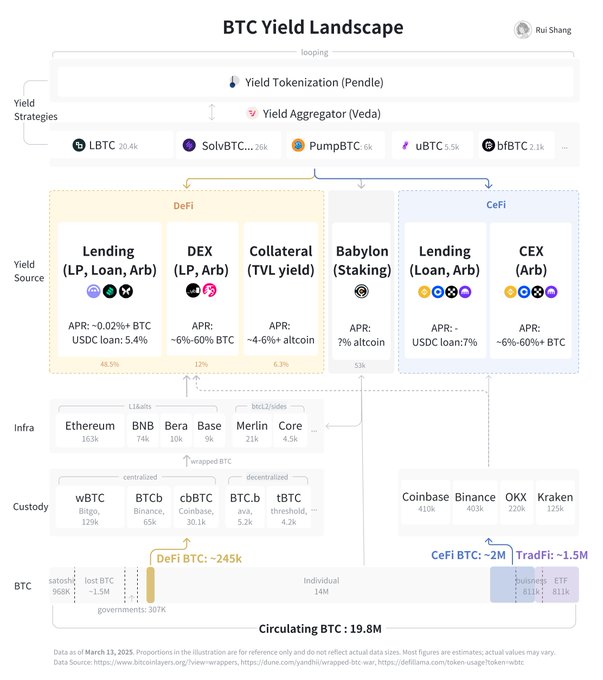

Paisaje de rendimiento BTC 2025

Fuentes de rendimiento original de BTC

A pesar de las muchas formas de bucle y composición, podemos categorizar las fuentes de rendimiento originales en 5 categorías principales: Quant Trading, DEX LP, Préstamos, Staking y Colateral.

comparación de rendimientos y riesgos

1) Estrategias de Trading Cuantitativo: Un Juego de Suma Cero

Asegúrate de que tu estrategia alfa sea rentable neta. Las estrategias de arbitraje incluyen la tasa de financiación, la base de spot-futures, el arbitraje entre intercambios y de préstamos, a veces implicando operaciones impulsadas por eventos. Quant requiere una liquidez profunda, ahora principalmente en TradFi y CeFi. Además, el arbitraje de TradFi a DeFi carece de infraestructura entre plataformas.

- Rendimiento en BTC: Varía según el tamaño del activo, el perfil de riesgo y la ejecución.Estrategias neutrales del mercadopodría apuntar a un APR basado en BTC del 4-8% con un stop-loss de aproximadamente el 1%. Los equipos cuantitativos de mejor rendimiento incluso buscan un APR de 200-300%+ con controles de riesgo sofisticados alrededor del 10-30% de stop-loss.

- Riesgos: Altamente subjetivos, tienen riesgos de modelo, juicio y ejecución, incluso estrategias neutrales podrían convertirse en apuestas direccionales. Requiere monitoreo en tiempo real, infraestructura sólida (por ejemplo, latencia, custodia y acuerdos de entrega), seguro contra pérdidas y controles de riesgo del lugar de negociación.

2) DEX LP: Limitado por la oferta y la demanda

Los DEX también facilitan un volumen real de negociación más allá de las arbitrajes. Ahora solo ~3% de BTC envuelto está en DEX debido a la oferta y demanda limitadas. En el LPing de par volátil (por ejemplo, WBTC-USDC), la oferta está limitada por la pérdida impermanente, mientras que la demanda se enfrenta a la fricción del BTC envuelto y a una utilidad limitada en DeFi.

- Rendimiento en BTC: Fluctuado, @Uniswapahora está en 6.88% APR, puede llegar a dos dígitos.

- Riesgos: Debido a la pérdida impermanente, simplemente mantener BTC generalmente supera a proporcionar liquidez. Sin embargo, los nuevos LP a menudo son engañados, lo que refleja un sesgo psicológico común: los rendimientos de las comisiones y las tasas de interés anuales son métricas muy visibles, tentando a los LP a maximizar las ganancias a corto plazo mientras pasan por alto las pérdidas de capital a largo plazo menos obvias. Los riesgos estándar de DeFi también se aplican aquí.

3) Préstamos: Préstamos BTC

BTC sirve principalmente como colateral para préstamos en USD o stablecoins utilizado en operaciones apalancadas o de trading con margen, en lugar de centrarse en la TAE para prestar BTC, debido a la baja demanda actual de préstamos.

- Rendimiento en BTC: las tasas de interés de préstamos en CeFi y DeFi suelen ser bajas, alrededor0.02%-0.5% APRLas ratios LTV de los préstamos varían: TradFi 60-75% LTV con una tasa prime actual del 2-3%, CeFi 33-50% LTV con una tasa USDC actual de aproximadamente 7%, yDeFi 33-67% con tasas actuales de ~5.2% USDC.

- Riesgos: Riesgos de liquidación, aunque las ratios de LTV bajas ayudan a costa de la eficiencia de capital. Las estrategias de cobertura pueden ofrecer protección adicional. Los riesgos de CeFi y DeFi existen.

4) Staking: Ganar Alt Reward

@babylonlabs_iose encuentra en una posición única, donde el staking contribuye a la seguridad de las cadenas PoS asociadas.

- Rendimiento en Altcoins: Denominado en altcoins, APR desconocido.

- Riesgos: El protocolo de Babilonia debe ser sometido a múltiples auditorías de seguridad y revelar rendimientos estimados de staking una vez que el sistema esté en funcionamiento. Si el lanzamiento del token de Babilonia no tiene éxito, la sostenibilidad del ecosistema corre peligro.

5) Colateral: Minería de Liquidez

Cuando proporcionas BTC a DeFi, BTC L2s y otros como TVL para ganar altcoins.

- Rendimiento en Altcoins: Varía, algunos 5-7%, pero las ballenas más grandes siempre obtienen tasas más preferenciales.

- Riesgos: los protocolos varían en su confiabilidad y registro comprobado. Cada uno impone diferentes requisitos de bloqueo y capital.

Además de las 5 fuentes, hay LSTs y plataformas de tokenización de rendimiento:

6) Token de Participación Líquida: Rendimiento Compuesto

BTC "LSTs" like @Lombard_Finance, @Pumpbtcxyz , @SolvProtocol, @Bitfi_Orgcomenzó desde el ecosistema de Babilonia, ahora son BTCs con rendimiento cruzado con estrategias de rendimiento complejas. @veda_labsactúa como una interfaz de agregación.

Rendimiento principalmente en Altcoins:

- Varía, combinando las recompensas de staking de Babilonia, puntos de diferentes cadenas,$Pendle, y algunos con estrategias cuantitativas a través de terceros. Además, ofrecer tokens propios como incentivos.

Riesgos:

- La baja liquidez de los LST plantea un riesgo de liquidaciones en cascada. Existen puntos únicos de fallo durante los procesos de acuñación, redención, participación y puente. La fuerte dependencia de los rendimientos de altcoins propias y de otros indica una volatilidad significativa en los rendimientos.

7) Tokenización de rendimiento: Trading de rendimiento

@pendle_fies la plataforma principal donde LSTs ganan más rendimiento, actualmente gestionandoTVL de BTC de $444.17 millones. Permite a los traders asegurar rendimientos fijos a partir del principal, como una alternativa al contado, cubrirse contra la volatilidad de los intereses y acceder a la liquidez de rendimiento, posiciones largas o cortas de rendimiento.

Rendimiento en Altcoins:

- Los rendimientos pueden ser volátiles. Los titulares de YT ganan el rendimiento subyacente de LST, las tarifas de intercambio, el rendimiento fijo y$Pendle tokens.

Riesgos:

- Una disminución en$PendleEl precio del token afecta significativamente la participación. Pendle vive en la volatilidad del rendimiento sostenible, lo cual es complicado cuando la mayoría de sus activos dependen de múltiples capas de incentivos de altcoin, incluyendo$Pendlesí mismo.

Un nuevo lugar para rendimiento BTC: Introducción a Yield Basis

Cómo funciona Yield Bais

Como se discutió, si bien los rendimientos denominados en altcoin no son sostenibles, los rendimientos genuinos basados en BTC son escasos y conllevan riesgos significativos. Los equipos cuantitativos necesitan suficiente liquidez, pero los DEXs se quedan cortos.

- ¿Qué es YB @yieldbasis: YB es un AMM que minimiza la pérdida impermanente y fomenta la provisión de liquidez BTC, arbitrajes entre lugares y transacciones reales.

- Capa fundamental para el rendimiento de BTC: YB puede ofrecer un APR promedio del 20% (beneficio neto), incluso más alto en un mercado alcista, basado en la simulación de los últimos 6 años de datos. Además, es componible con cualquier LST que desee exposición real al rendimiento basado en BTC, y Pendle puede trabajar con el rendimiento generado por YB.

- Lugar para estrategias comerciales sofisticadas: gradualmente establecer un lugar con suficiente liquidez para un trading cuantitativo significativo. También ofrece una oportunidad lucrativa para aumentar las tasas de préstamo de BTC en el protocolo de préstamo-Actualmente, $3.286B de WBTC está en @aave con una tasa de préstamo de ~0.02%.

- Lugar para el comercio minorista de BTC: El objetivo a largo plazo de YB es crear la mayor liquidez en cadena para BTC envuelto y competir con el comercio CeFi.

Mecanismo: Solución de la Pérdida Impermanente

Mecanismo: un AMM sentado en otro AMM

- Cuando BTC LP se deposita en YB, permite la creación de LP apalancados al pedir prestado el valor medio LP y constantemente re-apalancándolo. Esto crea un pool de establecoins a BTC con un modelo de reequilibrio, con tasas de interés de préstamo y el 50% de las tarifas generadas por el pool que vuelven a subsidiar el reequilibrio del pool.

APR= 2*rendimiento de la piscina - (tasa de préstamo + pérdida por volver a apalancar)

- El costo fijo es el interés por préstamo contra crvUSD, que es controlable ya que el sistema lo utiliza para obtener más ganancias. Una mayor volatilidad aumenta la pérdida por releverage pero también los ingresos del pool, por lo que la estrategia sigue siendo efectiva a menos que la volatilidad supere la concentración máxima de liquidez elegida. La selección de parámetros es crucial: parámetros más agresivos pueden aumentar el rendimiento pero son más arriesgados en términos de pérdidas por releverage, y viceversa.

Mejorando APR por$YB:

- Los LP pueden elegir entre ganar comisiones de pool o hacer staking para ganar emisiones de tokens YB. Cuando los tokens YB son atractivos, más LP optan por no pagar comisiones de pool, lo que resulta en un APR de pool más alto.

Mirando hacia adelante

La generación de rendimiento de BTC se volverá cada vez más sofisticada, centrándose en productos gestionados de riesgo, denominados en BTC e institucionalizados. Los ganadores serán aquellos que puedan ofrecer liquidez profunda y rendimiento justo sin exposición excesiva al riesgo, e innovar dentro de marcos regulatorios.

Errores menores pueden llevar a fallas catastróficas

- "Nada es irrompible — simplemente aún no ha sido el objetivo." BTC enfrenta ataques cada vez más sofisticados en múltiples capas de riesgo: delegación de confianza CEX, phishing de auto-custodia, si se les pone a trabajar - vulnerabilidades de contratos inteligentes (permisos, lógica, aritmética), y riesgos de mecanismo (liquidación, pérdida de capital). La ingeniería social plantea una amenaza crítica al explotar relaciones e interfaces. Incluso los principales LP de BTC requieren paradas de cadena y bloqueos de puente. Contraintuitivamente, las blockchains públicas y los protocolos de alta liquidez y sin permisos no son ideales para su seguridad. @0xAquariusCappropuso unamarcos de seguridadhabilitar pruebas exhaustivas, monitoreo y seguimiento de riesgos.

La Escasez de Equipos Cuantitativos de Élite

- Obviamente, un rendimiento denominado en BTC real es más atractivo. Si bien los LP de DEX todavía son incipientes, el trading cuantitativo sigue siendo dominante. Algunos equipos empaquetan sus estrategias en productos de BTC que generan rendimiento y recaudan capital de LP externos. Sin embargo, la capacidad para arbitraje de alta frecuencia podría ser limitada, y los equipos principales a menudo mantienen estas estrategias internamente, rechazando capital externo, lo que crea una forma de "selección adversa". Dicho esto, las estrategias de baja neutralidad en el mercado y otras estrategias de bajo riesgo tienen sentido como ofertas de rendimiento de BTC productizadas.

Convergencia de TradFi, CeFi y DeFi, con oportunidad de OPI

- A medida que la liquidez de BTC continúa profundizándose, estamos presenciando la convergencia del conservadurismo de TradFi, la accesibilidad de CeFi y la innovación de DeFi. Ene 2025,@coinbase introdujo préstamos respaldados por BTC impulsados por @MorphoLabs, es una señal: CeFi está operacionalizando mecanismos DeFi para una audiencia más amplia. En el camino, oportunidades para que surjan empresas de gestión de activos de grado institucional y potencialmente salgan a bolsa. Las empresas que combinen infraestructuras de seguridad en primer lugar, divulgaciones de riesgos transparentes y gobernanza confiable construirán marcas sólidas, proporcionarán ingresos recurrentes que los gestores de activos TradFi necesitan y atenderán desde clientes de alto patrimonio neto hasta pensiones y dotaciones.

Descargo de responsabilidad:

- Este artículo es reimpreso de [Rui]. Todos los derechos de autor pertenecen al autor original [Rui]. Si hay objeciones a esta reimpresión, por favor contacte al Gate Aprenderequipo, y lo manejarán rápidamente.

- Descargo de responsabilidad: Las opiniones expresadas en este artículo son únicamente del autor y no constituyen consejos de inversión.

- El equipo de Gate Learn realiza traducciones del artículo a otros idiomas. Queda prohibido copiar, distribuir o plagiar los artículos traducidos a menos que se mencione.