¿Por qué Bitcoin únicamente sube cuando el gobierno de Estados Unidos reanuda su actividad?

El cierre del gobierno de Estados Unidos ha batido el récord y suma ya 36 días.

En las dos últimas jornadas, los mercados financieros internacionales se han desplomado. El Nasdaq, Bitcoin, los valores tecnológicos, el Nikkei, e incluso activos considerados refugio como los bonos del Tesoro estadounidense y el oro, han sufrido caídas notables.

El temor se propaga en los mercados mientras en Washington los políticos siguen atascados en negociaciones presupuestarias. ¿Existe relación entre el cierre y el descenso de los mercados globales? La respuesta empieza a clarificarse.

No es una simple corrección bursátil; se trata de una crisis de liquidez causada por el cierre. Con el gasto público paralizado y cientos de miles de millones bloqueados en cuentas del Tesoro, sin llegar al mercado, el sistema financiero se está quedando sin oxígeno.

El agujero negro del Tesoro

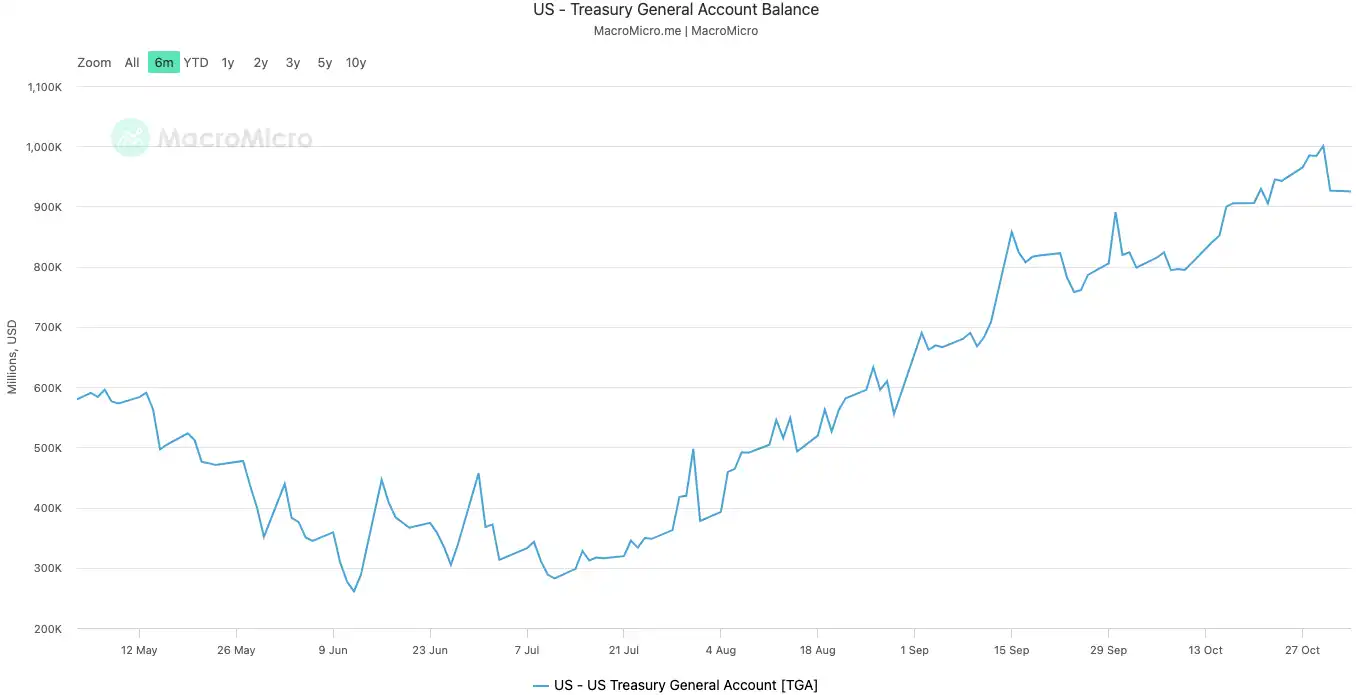

La Treasury General Account (TGA) es la cuenta corriente central que el gobierno de Estados Unidos mantiene en la Reserva Federal. Todos los ingresos federales—impuestos y emisiones de bonos—se ingresan allí.

Todos los pagos estatales, desde nóminas federales hasta gastos de defensa, salen de la TGA.

Habitualmente, la TGA es un punto de tránsito con un flujo dinámico. El Tesoro cobra y gasta rápido, inyectando fondos en el sistema financiero privado, elevando las reservas bancarias y aportando liquidez al mercado.

El cierre interrumpe este flujo. El Tesoro sigue recaudando por impuestos y bonos, y el saldo de la TGA sigue creciendo. Pero si el Congreso no aprueba el presupuesto, la mayoría de agencias están cerradas y el Tesoro no puede gastar según lo previsto. Así, la TGA se convierte en un agujero negro financiero: el dinero entra pero no sale.

Desde que comenzó el cierre el 10 de octubre de 2025, el saldo de la TGA pasó de 800 000 millones a más de 1 billón el 30 de octubre. En solo 20 días, se han retirado más de 200 000 millones del mercado, bloqueados en la Fed.

Saldo TGA | Fuente: MicroMacro

Analistas señalan que en un mes se han drenado casi 700 000 millones de liquidez del mercado—un impacto similar al de varias subidas de tipos de la Fed o un endurecimiento cuantitativo acelerado.

A medida que la TGA absorbe reservas bancarias, la capacidad y disposición de los bancos para prestar caen en picado y los costes de financiación se disparan.

Los activos más sensibles a la liquidez siempre acusan el golpe primero. El 11 de octubre, segundo día del cierre, el mercado cripto colapsó con casi 20 000 millones en liquidaciones. Esta semana, las tecnológicas han caído—el Nasdaq retrocedió un 1,7% el martes, y Meta y Microsoft sufrieron tras publicar resultados.

La oleada vendedora en los mercados internacionales es la señal más visible de este ajuste silencioso.

El sistema tiene fiebre

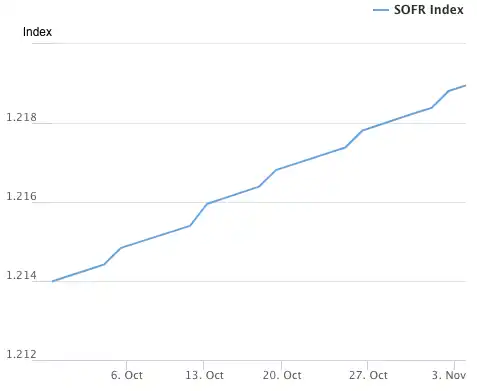

La TGA es la «enfermedad» que desata la crisis de liquidez, y la escalada del tipo overnight es el «síntoma de fiebre» más claro en el sistema financiero.

El mercado overnight—donde los bancos se prestan fondos a muy corto plazo—es la red capilar del sistema. Su tipo de interés es el mejor termómetro de la tensión bancaria. Si hay liquidez, el crédito fluye y los tipos son estables. Si escasea, los bancos pelean por liquidez y pagan más por el dinero nocturno.

Bancos secos de liquidez

Dos indicadores clave muestran la magnitud:

El primero es el tipo de financiación garantizada overnight (SOFR, por sus siglas en inglés - Secured Overnight Financing Rate). El 31 de octubre, el SOFR saltó al 4,22%, el mayor repunte diario en un año.

Esto supera el techo del 4,00% de la Fed para los fondos federales y se sitúa 32 puntos básicos por encima del tipo efectivo—su mayor diferencial desde la crisis de marzo de 2020. El coste real del dinero entre bancos se ha disparado, muy por encima del objetivo oficial.

Índice SOFR | Fuente: Federal Reserve Bank of New York

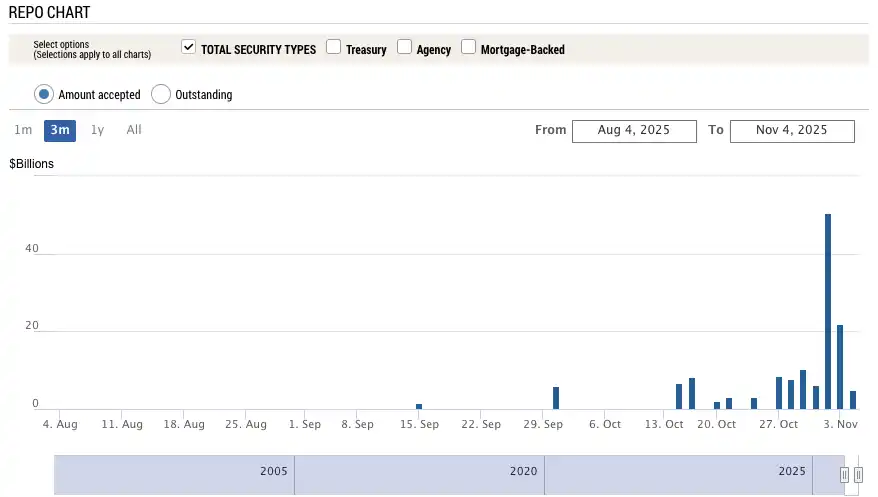

El segundo, todavía más llamativo, es el uso de la Facilidad Permanente de Repos (SRF, por sus siglas en inglés - Standing Repo Facility) de la Fed. El SRF es la ventanilla de emergencia: los bancos pueden dejar bonos de alta calidad como garantía a cambio de efectivo cuando el crédito de mercado se acaba.

El 31 de octubre, la utilización del SRF se disparó a 50 350 millones, récord desde la crisis de marzo de 2020. El sistema bancario sufre una sequía de dólares tan grave que recurre al último recurso de la Fed.

Uso SRF | Fuente: Federal Reserve Bank of New York

Impagos de deuda

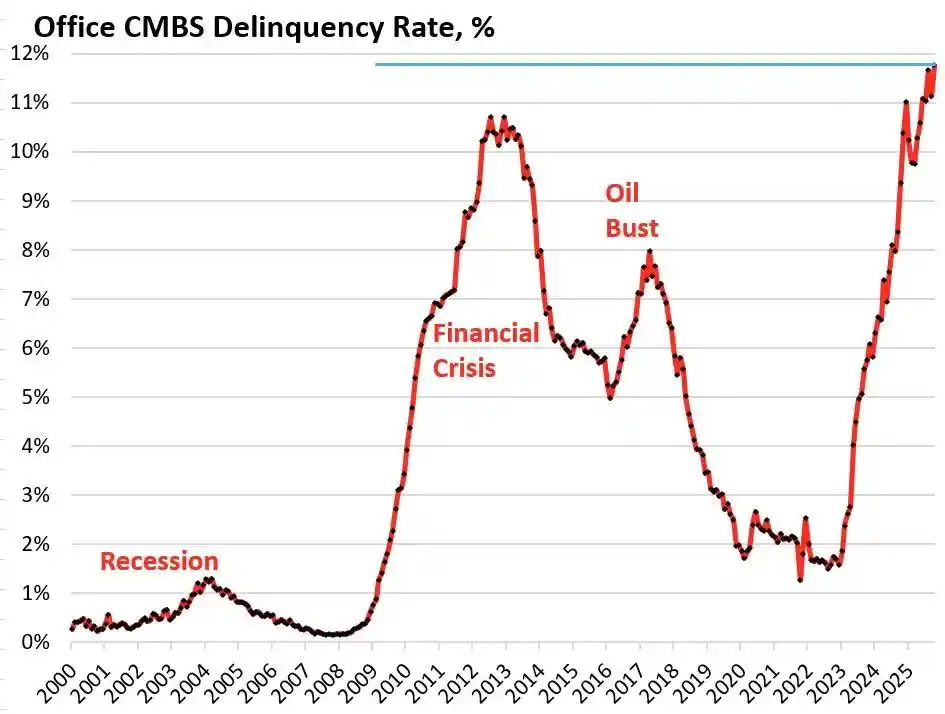

La fiebre del sistema financiero transmite el estrés a los eslabones más débiles de la economía real, detonando bombas de deuda ocultas durante años. Ahora mismo, el inmobiliario comercial y los préstamos de automóvil son los sectores más vulnerables.

Según Trepp, la tasa de impago de las CMBS (Commercial Mortgage-Backed Securities) de oficinas en Estados Unidos alcanzó el 11,8% en octubre de 2025—nuevo récord, superando el 10,3% de la crisis de 2008. En solo tres años, la tasa ha subido del 1,8% a casi diez veces más.

Tasa de impago de CMBS de oficinas en Estados Unidos | Fuente: Wolf Street

Bravern Office Commons, en Bellevue (Washington), es el ejemplo perfecto. Antes lo ocupaba Microsoft al completo y valía 605 millones en 2020; tras la marcha de Microsoft su valor cayó un 56% hasta 268 millones y ha entrado en impago.

Esta crisis del inmobiliario comercial, la más grave desde 2008, extiende riesgo sistémico por bancos regionales, REIT y fondos de pensiones.

En el lado de los consumidores, los impagos de préstamos de automóvil lanzan señales de alarma. El precio medio de un coche nuevo supera los 50 000, los subprime pagan tipos del 18–20%, y los impagos se disparan. En septiembre de 2025, los impagos de autos subprime rozaban el 10%, y la morosidad general ha crecido más del 50% en 15 años.

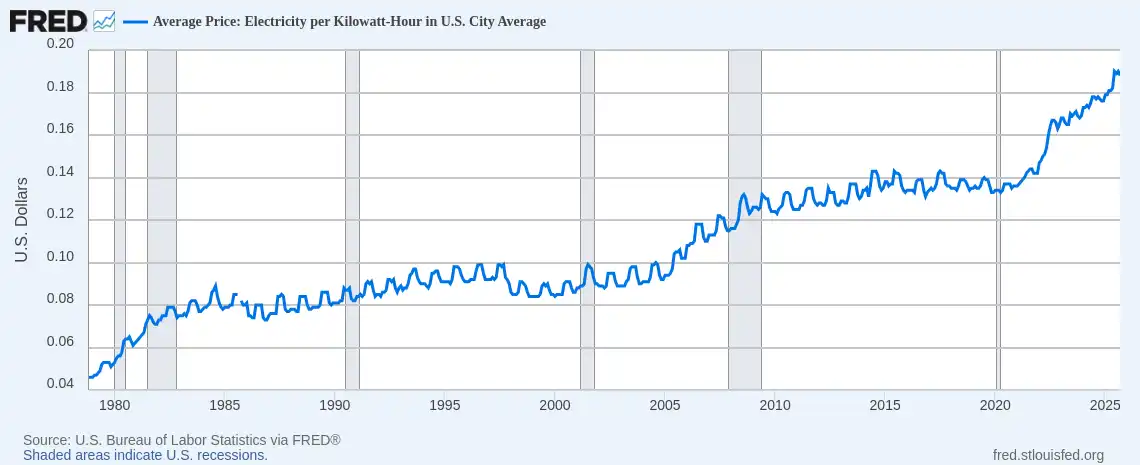

La factura eléctrica se dispara

A la vez, la energía se encarece y asfixia a muchos hogares. En plena inflación, la subida de la electricidad es especialmente dura. Desde principios de 2025, la factura eléctrica media de los hogares estadounidenses ha subido más del 11%.

Precio medio de la electricidad en Estados Unidos (USD/kWh) | Fuente: Federal Reserve Bank of St. Louis (FRED)

En Florida, Al Salvi, usuario de silla de ruedas de 63 años, paga casi 500 al mes. «Tenemos que elegir entre pagar la factura eléctrica o comprar medicamentos», contó a NPR en octubre.

Esta crisis energética—por redes envejecidas y la demanda de IA—se suma a los problemas de tipos e impagos, sometiendo a las familias a una elevada presión financiera.

Desde el endurecimiento oculto de la TGA, pasando por la tensión en tipos, hasta el caos en inmobiliario comercial, préstamos de automóvil y energía doméstica, emerge un claro hilo de transmisión de la crisis.

El bloqueo político en Washington ha dejado al descubierto graves debilidades estructurales de la economía estadounidense.

Deterioro del mercado laboral

En el mercado laboral fermenta una crisis más profunda. El cierre no solo ha drenado liquidez—ha dejado a la Fed sin su principal brújula de política: los datos económicos.

Mientras dure el bloqueo, los indicadores oficiales clave—como empleo mensual e inflación CPI—no se publican. Así, justo en el momento decisivo, la Fed navega a ciegas sin su referencia más sólida.

Ante la falta de datos, los mercados recurren a fuentes privadas. El informe de empleo ADP de septiembre («mini nóminas no agrícolas») publicado el 1 de octubre mostró 32 000 empleos privados menos en Estados Unidos—primera caída consecutiva desde la pandemia.

Empleo ADP no agrícola, Estados Unidos, oct. 2023–sep. 2025 | Fuente: MicroMacro

El último dato oficial previo al cierre recogía solo 22 000 nuevos empleos en agosto, y los datos antiguos se revisaron a la baja en 911 000 puestos.

Tras la pandemia, Estados Unidos generaba de media entre 200 000 y 300 000 empleos al mes. Ahora el dato cae a 20 000 o menos—señal de estancamiento o contracción. Peor aún, la fuerte revisión a la baja revela que el mercado laboral era mucho más débil de lo que reflejaban los informes.

En la reunión del 31 de octubre, la Fed bajó tipos en 25 puntos básicos como se preveía, pero pasó de hablar de «mercado laboral robusto» a advertir de que «aumentan los riesgos a la baja para el empleo». El presidente de la Fed de Atlanta, Bostic, advirtió tras la reunión que el riesgo laboral ha crecido desde agosto.

Estos comentarios muestran la preocupación creciente de la Fed—y la realidad lo respalda. Amazon ha anunciado miles de despidos, UPS recorta directivos, y lo que era un mercado laboral sólido empieza a sufrir recortes. Tras los despidos masivos en tecnología en 2023–2024, la contratación en 2025 está casi congelada. Comercio, logística y servicios financieros también recortan plantilla.

La historia demuestra que el repunte del paro es el aviso clásico de recesión. Cuando el mercado laboral pasa de la bonanza al declive, los despidos se extienden, la confianza se hunde y la recesión suele seguir. Si el deterioro continúa, Estados Unidos podría verse ante riesgos sistémicos peores que una crisis de liquidez: una recesión de pleno derecho.

¿Cómo se posicionan los traders?

¿Cuánto durará la sequía de liquidez? Los traders están divididos. La mayoría reconoce la tensión, pero discrepa en el pronóstico macro de los próximos seis meses.

Los pesimistas, como Mott Capital Management, alertan de un shock equiparable al de finales de 2018. Las reservas bancarias tocan mínimos peligrosos, igual que en la reducción de balance de la Fed de 2018. Mientras dure el cierre y la TGA drene liquidez, no hay alivio. La única esperanza: el anuncio trimestral de refinanciación del Tesoro (QRA, por sus siglas en inglés) el 2 de noviembre. Si el Tesoro baja el objetivo de la TGA, podrían liberarse más de 150 000 millones al mercado. Si no, el invierno continúa.

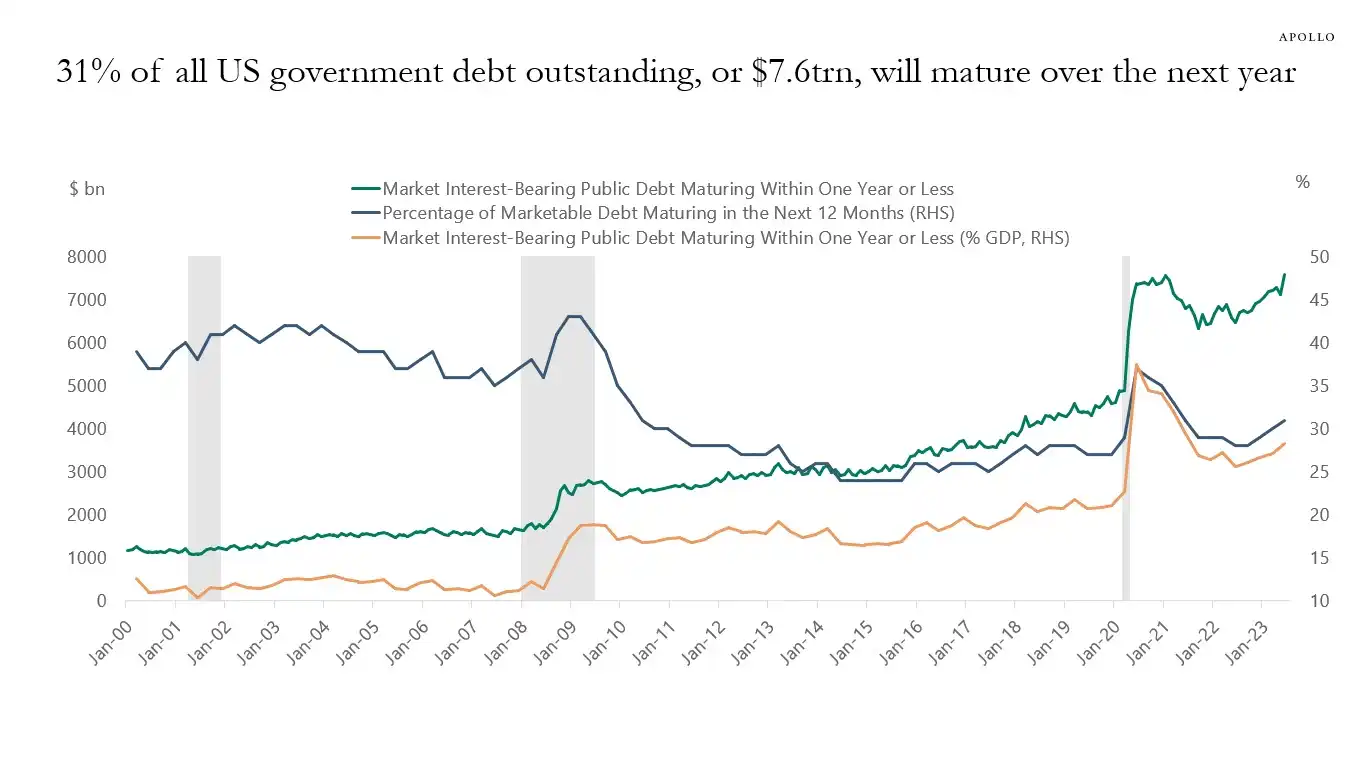

Los optimistas, con el analista macro Raoul Pal a la cabeza, sostienen que el actual estrés es la antesala de una ola de liquidez. En los próximos 12 meses, Estados Unidos debe refinanciar hasta 10 billones de deuda, lo que forzará medidas de estabilidad y liquidez.

El 31% de la deuda pública estadounidense (unos 7 billones) vence el próximo año—con nuevas emisiones, el total puede llegar a 10 billones | Fuente: Apollo Academy

Cuando acabe el cierre, el gasto fiscal reprimido inundará el mercado y el endurecimiento cuantitativo (QT, por sus siglas en inglés) de la Fed se detendrá, o incluso se revertirá.

Con la vista puesta en las midterms de 2026, el gobierno desplegará todas las medidas: bajadas de tipos, desregulación bancaria, legislación cripto y más. Si China y Japón también inyectan liquidez, es probable que llegue otra ola expansiva global. El retroceso actual es solo una corrección; la auténtica estrategia es comprar en la caída.

Las grandes instituciones, como Goldman Sachs y Citi, adoptan un enfoque más neutral. La mayoría prevé que el cierre termine en una o dos semanas. Cuando se resuelva, el efectivo bloqueado en la TGA se liberará rápidamente, aliviando la tensión. Pero el rumbo a largo plazo dependerá del QRA del Tesoro y la política de la Fed.

Los precedentes históricos muestran que tanto el susto de balance de 2018 como la crisis repo de septiembre de 2019 acabaron con la Fed inyectando nueva liquidez. Ahora, con el bloqueo político y el riesgo económico, los responsables se ven de nuevo en la misma encrucijada.

A corto plazo, el destino del mercado lo marca Washington. A largo plazo, la economía mundial parece atrapada en un ciclo de deuda, estímulos y burbujas.

La crisis por el cierre puede anticipar un evento de liquidez aún mayor.

Aviso legal:

- Este artículo se ha republicado de [BlockBeats], con derechos reservados por el autor original [EeeVee]. Para cualquier consulta sobre la republicación, ponte en contacto con el equipo de Gate Learn para resolverlo rápidamente.

- Advertencia: Las opiniones expresadas son exclusivas del autor y no suponen asesoramiento de inversión.

- Las versiones en otros idiomas han sido traducidas por el equipo de Gate Learn. No se permite copiar, distribuir ni plagiar estos artículos traducidos sin citar a Gate.

Compartir

Contenido

Artículos relacionados

Top 10 Empresas de Minería de Bitcoin

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

De la emisión de activos a la escalabilidad de BTC: evolución y desafíos

¿Qué hace que Blockchain sea inmutable?

¿Qué es el protocolo Solv? Todo lo que necesitas saber sobre SolvBTC