tl;dr

- La naturaleza de la oferta de los principales constructores en las subastas de bloques ha evolucionado drásticamente: ahora comienzan a ofertar más tarde, ofertan mucho más rápido y aumentan sus ofertas en incrementos mucho más pequeños.

- La latencia se ha convertido en un factor competitivo crucial, junto con el flujo de órdenes, transformando muchas subastas en juegos estadísticos.

- El cronometraje de juegos como servicio ha llevado a una mayor competencia entre relés y ha hecho que los tiempos de finalización de la subasta sean más predecibles, acercando el ecosistema a un formato de subasta de oferta sellada.

Introducción

La implementación actual de la separación de proponentes y constructores (PBS) asume que los proponentes honestos solicitan el bloque más valioso de los relés al comienzo de cada espacio. Sin embargo, debido a las variaciones de latencia entre los proponentes y los relés, así como los tiempos de ejecución del cliente de consenso, las solicitudes llegan varios cientos de milisegundosmás tarde deproponentes honestos, y significativamente más tarde de los proponentes que retrasan intencionalmente sus solicitudes get_header()—conocidos como juegos de temporización. Como resultado, las subastas de MEV-Boost tienen un tiempo de finalización incierto y pueden ser modeladas como una adaptación digital de un subasta de velas con cancelaciones añadidas.

La incertidumbre derivada, junto con la licitación pública, fomenta las continuas presentaciones de bloques competitivos por parte de los constructores, donde denotamos una oferta para un bloque como competitiva si supera la oferta más alta anterior en el relay. Analizando datos de marzo a abril de 2023,Schwarz-Schilling et al.descubrió que, aunque las tasas de licitación se aceleraron al final del intervalo, los valores de bloque medio aumentaron linealmente. Esta linealidad sugirió que el valor final del bloque podría aproximarse bien antes del final del intervalo y dar forma a los análisis de posibles actualizaciones del protocolo Ethereum (por ejemplo, elpropuesta original de quema de MEV) y conversaciones sobre el cambio de la línea de tiempo para asignación de derechos de propuesta de bloqueSin embargo, en los últimos dos años, el comportamiento de los constructores de bloques y el perfil de los valores de bloque han cambiado, y cualquier conclusión que se base en suposiciones anteriores debe ser revisada.

Más allá de las modificaciones a nivel de protocolo, la capacidad de anticipar los valores de los bloques terminales y los probables constructores ganadores también ha dado forma al panorama del flujo de pedidos. Con esta información, los operadores privados de mempool y las subastas de flujo de pedidos pueden garantizar la inclusión de las transacciones, al tiempo que mantienen bajo el costo para los usuarios. De manera inteligente Asignación del flujo de órdenes al ganador probable, el flujo de orden puede asignarse exclusiva o preferentemente a los constructores, lo que permite Reembolsos de tarifas excesivas.

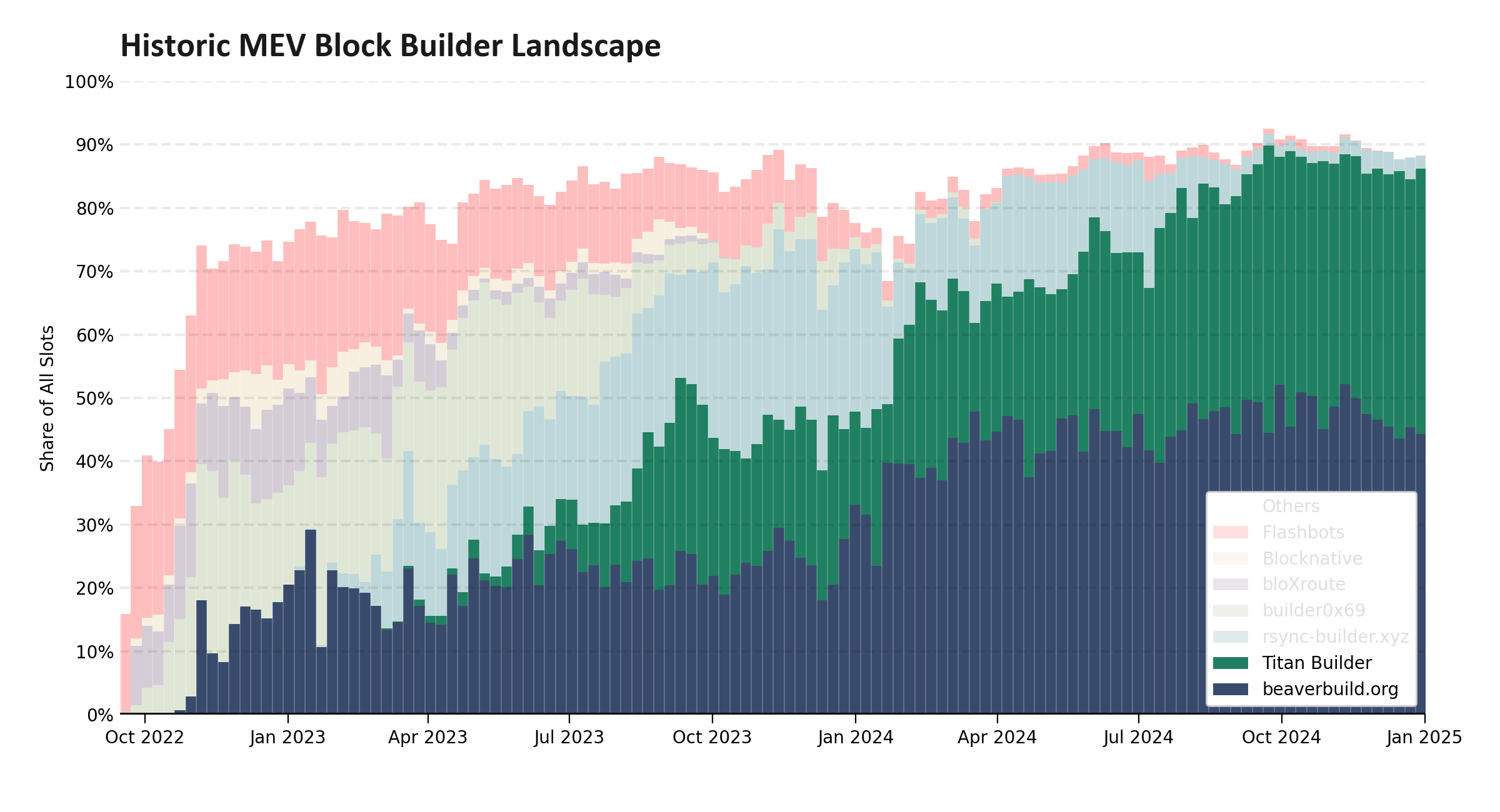

Al examinar la evolución de la estructura del mercado MEV-Boost, la mayoría de las discusiones se centran en las métricas macroscópicas, la principal de ellas, como se muestra en la Figura 1, es la consolidación del mercado de constructores en torno a dos entidades que ahora ganan aproximadamente el 95% de todas las subastas. Los investigadores que Profundizaa menudo se centran enOfertas exclusivas de flujo de pedidos o ganancias del constructor y subsidizaciónSin embargo, tras bambalinas, los constructores también se han vuelto más rápidos y sofisticados. Este análisis pone de manifiesto los patrones cambiantes de las subastas, la creciente importancia de la minimización de la latencia y cómo algunos relés ya están experimentando con estructuras de subastas alternativas, a menudo sin conciencia más amplia del ecosistema.

figura-012400×1300 182 KB

Figura 1: la distribución de los principales constructores de bloques a lo largo de la historia de Ethereum. Aunque vimos un conjunto diverso de constructores en 2023, durante el último año hemos visto que el mercado se concentró en dos entidades principales: beaverbuild y Titan Builder, que ahora son responsables de aproximadamente el 95% de todos los bloques construidos a través de PBS.

Evolución de las estrategias de puja

En los últimos dos años, la subasta competitiva en las subastas de impulso de MEV ha sido significativamente más rápida. El aumento en las tasas de oferta ha sido posible gracias a los avances en relé optimista, lo que permite a los relés omitir la simulación de bloques para los constructores enlazados, y por la introducción de websockets de oferta superiorEstos websockets permiten a los desarrolladores suscribirse a actualizaciones en tiempo real sobre la oferta líder, eliminando la necesidad de sondear continuamente el relay. Mientras tanto, los principales desarrolladores, principalmente beaverbuild y Titan, pero también rsync-builder y Flashbots, han modernizado su infraestructura y se han acercado más a los relays, lo que permite una producción de bloques más rápida y respuestas más rápidas a nueva información.

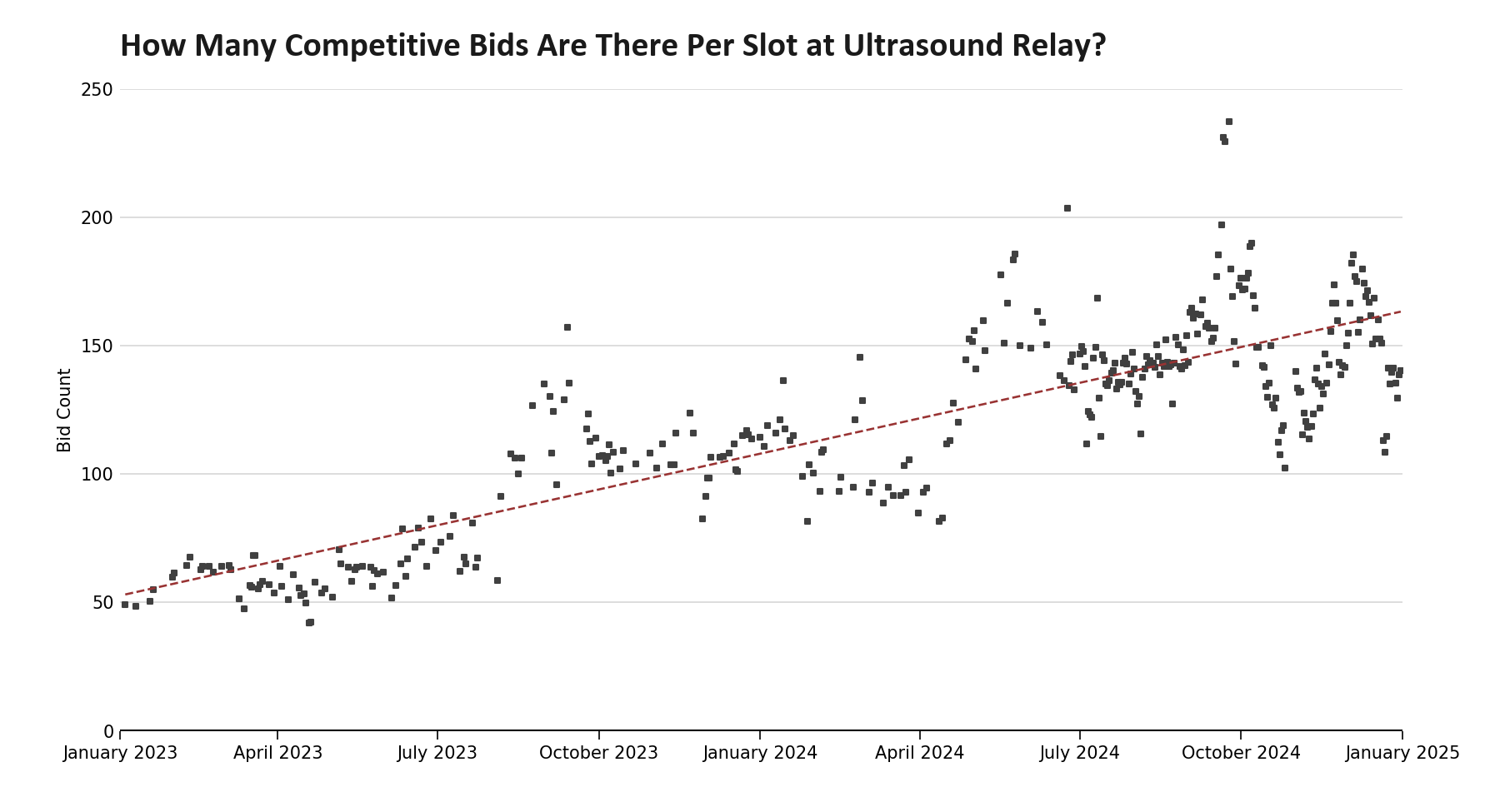

En este análisis, nos centramos en las ofertas en el relé de ultrasonidos. El ultrasonido tiene la mayor cuota de mercado, recibe ofertas de todos los principales constructores, no perjudica sus valores de bloque al censurar las transacciones que no cumplen con la OFAC y, en general, se considera el relé más rápido.

figura-021800×975 51.8 KB

Figura 2: el recuento promedio diario de ofertas competitivas en Ultrasound relay desde principios de 2023. Vemos que el número de ofertas competitivas se ha triplicado desde enero de 2023, un aumento del 73% por año. Los datos de enero de 2023 a junio de 2024 (inclusive) se muestrean puntualmente del archivo de ofertas de Ultrasound relay. Los datos a partir de julio de 2024 utilizan el archivo de la parte superior de relayscan. La metodología fue validada entre los dos conjuntos y se encontró que desviaba en menos de un uno por ciento.

Aunque las subastas de MEV-Boost han experimentado un marcado aumento tanto en las ofertas totales como en las ofertas competitivas, este crecimiento no ha sido uniforme. En la Figura 3, observamos que, a pesar de la explosión de las ofertas cerca del final de la subasta, en realidad ha habido una disminución en las ofertas iniciales. De hecho, como resultado de que los cuatro principales constructores optaron por retrasar su tiempo de oferta inicial hasta más adelante en el espacio, 2024H2 registró la menor cantidad de ofertas competitivas por el corte de combustión MEV original de cualquier medio año desde el lanzamiento del relé de ultrasonidos. La tasa de ofertas tempranas se ha reducido a la mitad desde 2023H2, lo que hace que sea significativamente más difícil tanto para los actores individuales como para el protocolo predecir los valores finales del bloque por adelantado. Este cambio en la estructura del mercado, a su vez, ha forzado una rediseño de las primeras propuestas de quema de MEV.

Puede parecer que los constructores están manipulando el sistema al ocultar sus valores de bloque, sin embargo, una perspectiva más pragmática es que el sistema no ha sido diseñado para llevar a este comportamiento. En la práctica, los constructores tienen ahora un entendimiento más profundo del mecanismo de subasta. Fuera del impacto en la quema de MEV, la pérdida de esta información temprana combinada con el aumento de las mempools privadas crea desafíos para la multiplexación inteligente del flujo de órdenes y la estimación del precio del gas, problemas que BuilderNet y otros buscan abordar.

figura-031950×975 116 KB

Figura 3: el número de ofertas competitivas que llegan a lo largo del intervalo de tiempo (tamaño del contenedor: 50 ms) en el relé de ultrasonido para cada semestre a partir de 2023. Observamos una tendencia general hacia una mayor densidad de ofertas que ocurren más tarde en la subasta. Un desglose por constructor para 2024H2 está disponible en el Apéndice A1.

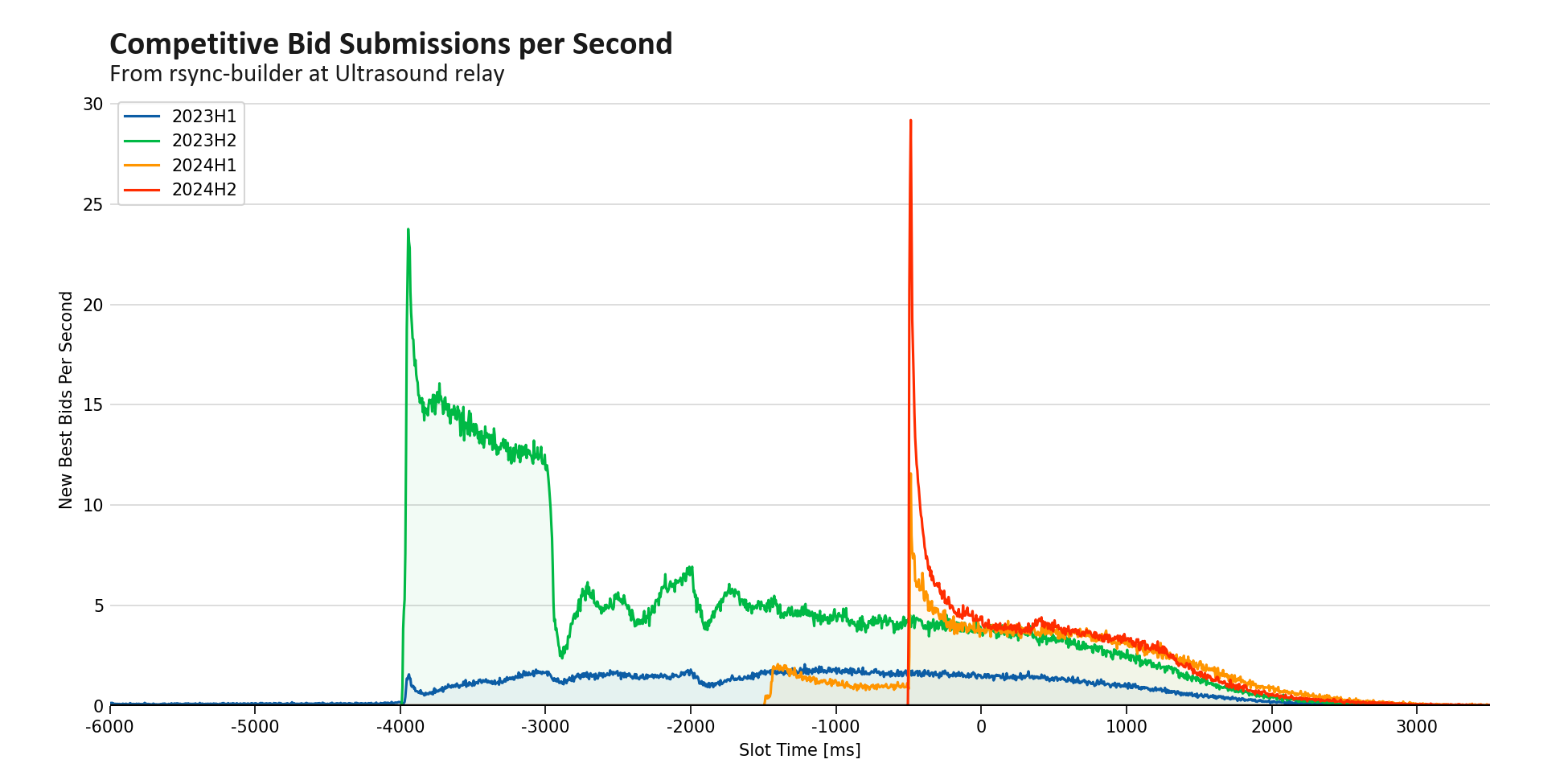

El cambio más llamativo es el gran aumento de las licitaciones competitivas tardías en 2024. Utilizando un tamaño de bin de 50 ms, la distribución de ofertas para el semestre alcanzó un máximo de un promedio de 65 ofertas competitivas por segundo con aproximadamente 500 ms restantes en el espacio, coincidiendo con la entrada de rsync-builder en la subasta, que se ve en el Apéndice A2 (observamos que en plazos más cortos, observables en el Apéndice A1, las tasas de oferta por segundo alcanzaron más del doble del pico de medio año). Tomando el recíproco, el pico de rotación del líder en esta etapa ronda los 15 ms. Aunque las subastas rara vez llegan a una conclusión temprana, la actividad de pujas disminuye después, lo que indica que en muchos casos el flujo de pedidos es el factor dominante y que los constructores distintos de Beaverbuild y Titan carecen del flujo de pedidos necesario para competir de forma constante, una vez que los postores menos competitivos están fuera de la subasta, la tasa neta de pujas disminuye.

La Figura 3 revela más matices sobre las subastas de MEV. Las ofertas se disparan notablemente a los -4 segundos y a los -3 segundos cuando los diferentes constructores comienzan a enviar bloques. Durante 2023H2, rsync-builder activó el pico de -4 segundos, mientras que Titan y Flashbots contribuyeron al pico de -3 segundos. Para 2024H2, estos picos tempranos desaparecieron por completo, lo que indica que ningún postor superior estaba completamente comprometido antes de -2 segundos. A finales de 2024, rsync-builder cambió su oferta inicial a -500 ms, lo que resultó en el pico que se alinea con el pico general de la distribución.

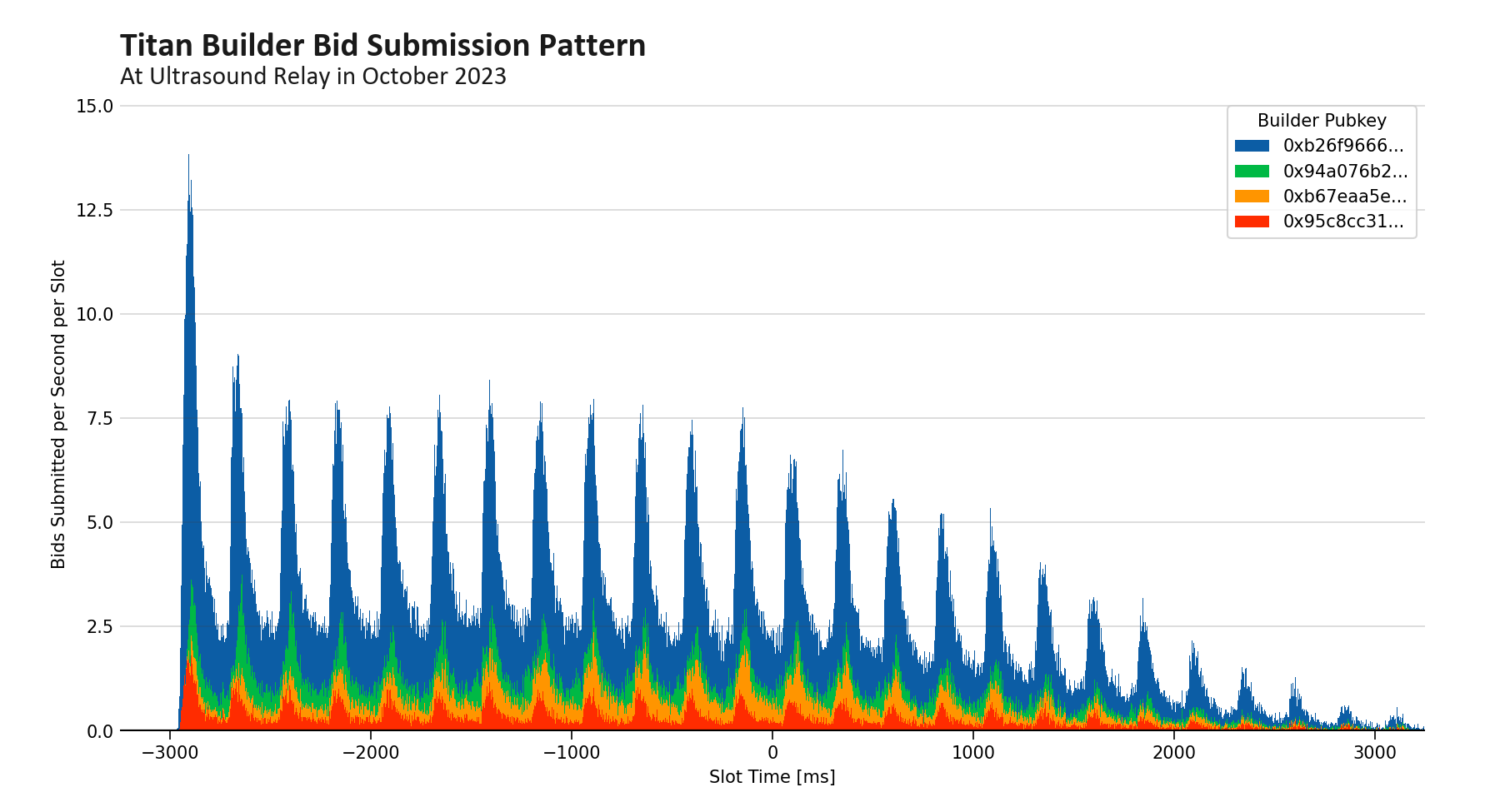

Un artefacto de particular interés son los dos patrones de dientes de sierra, uno comenzando en −8 segundos en 2023H1 y otro en −3 segundos en 2023H2. Estos reflejan estrategias de puja periódicas que antes eran prevalentes en un mercado menos sofisticado: Flashbots presentaba su mejor oferta cada 500 ms, y Titan Builder lo hacía cada 250 ms; una figura ampliada está disponible en el Apéndice A3.

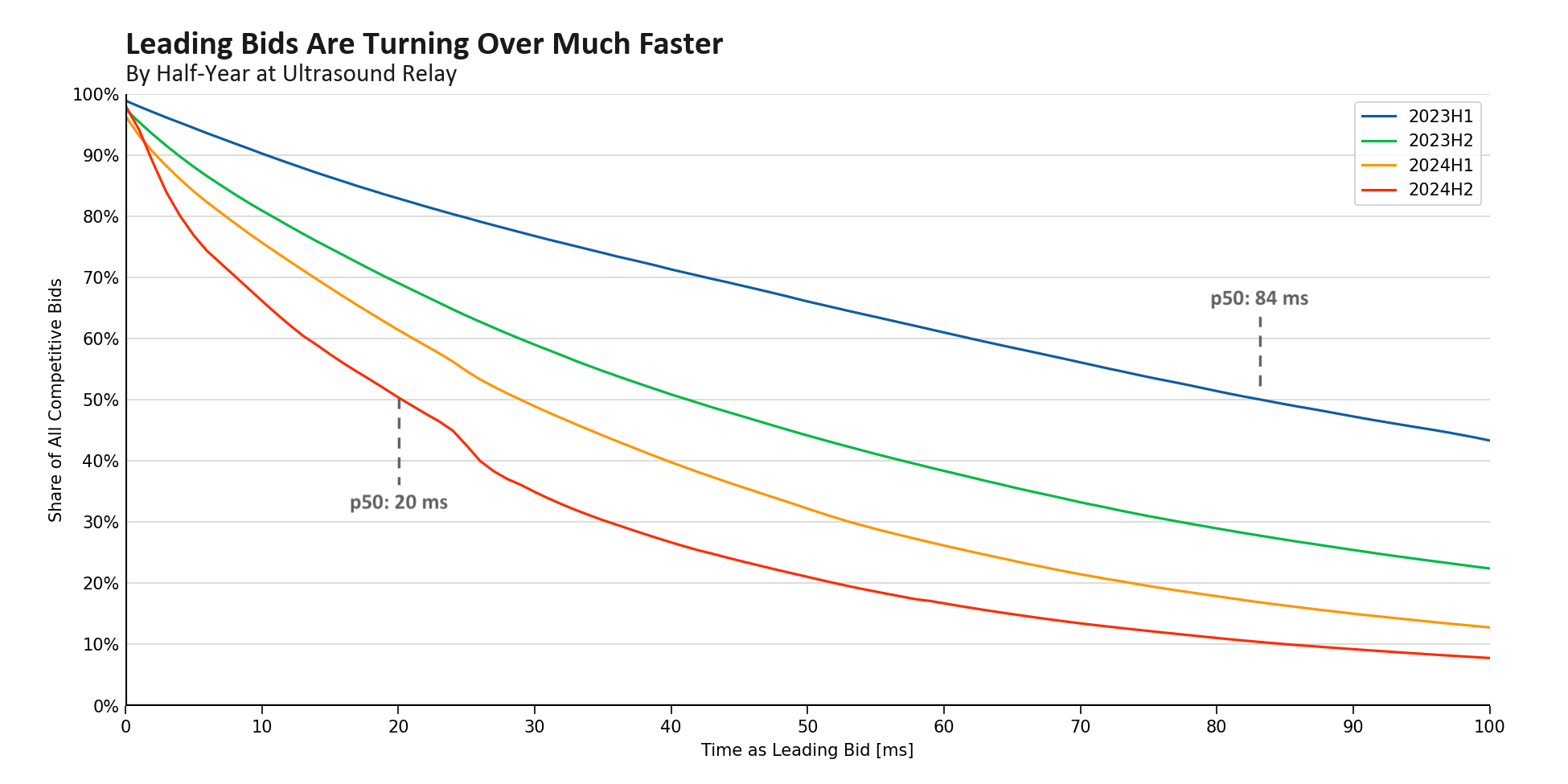

Una consecuencia natural del aumento de la rotación entre las principales ofertas en un período más corto es que cada oferta ocupa el primer lugar durante menos tiempo. Al truncar el conjunto de datos al período de tiempo en el que los relés reciben y responden a las solicitudes get_header() de los proponentes honestos, la duración mediana de una mejor oferta en el relé de ultrasonido disminuyó de más de 80 ms a principios de 2023 a solo 20 ms a finales de 2024. Esta tendencia refleja mejoras sustanciales en la infraestructura tanto del relé de ultrasonido como de los constructores de bloques dominantes. Con la introducción de la transmisión optimista y los websockets de la mejor oferta, los relés ahora procesan y sirven las ofertas más rápido. Mientras tanto, los constructores de bloques se han colocado junto a los relés y han optimizado su hardware y software para reducir milésimas de segundo en su canalización.

figura-041950×975 112 KB

Gráfico 4: Distribución acumulada por semestre de cuántas ofertas competitivas siguen liderando después de un período de tiempo determinado. Observamos una aceleración significativa en la rotación de ofertas, con la duración media como la mejor oferta cayendo de 84 ms a 20 ms en el transcurso de 18 meses. Los datos utilizados para generar esta cifra se filtran para incluir solo las ofertas que llegan entre el inicio de la tragamonedas y un segundo después, el período de mayor densidad de tiempos de llegada de ofertas ganadoras en los últimos dos años.

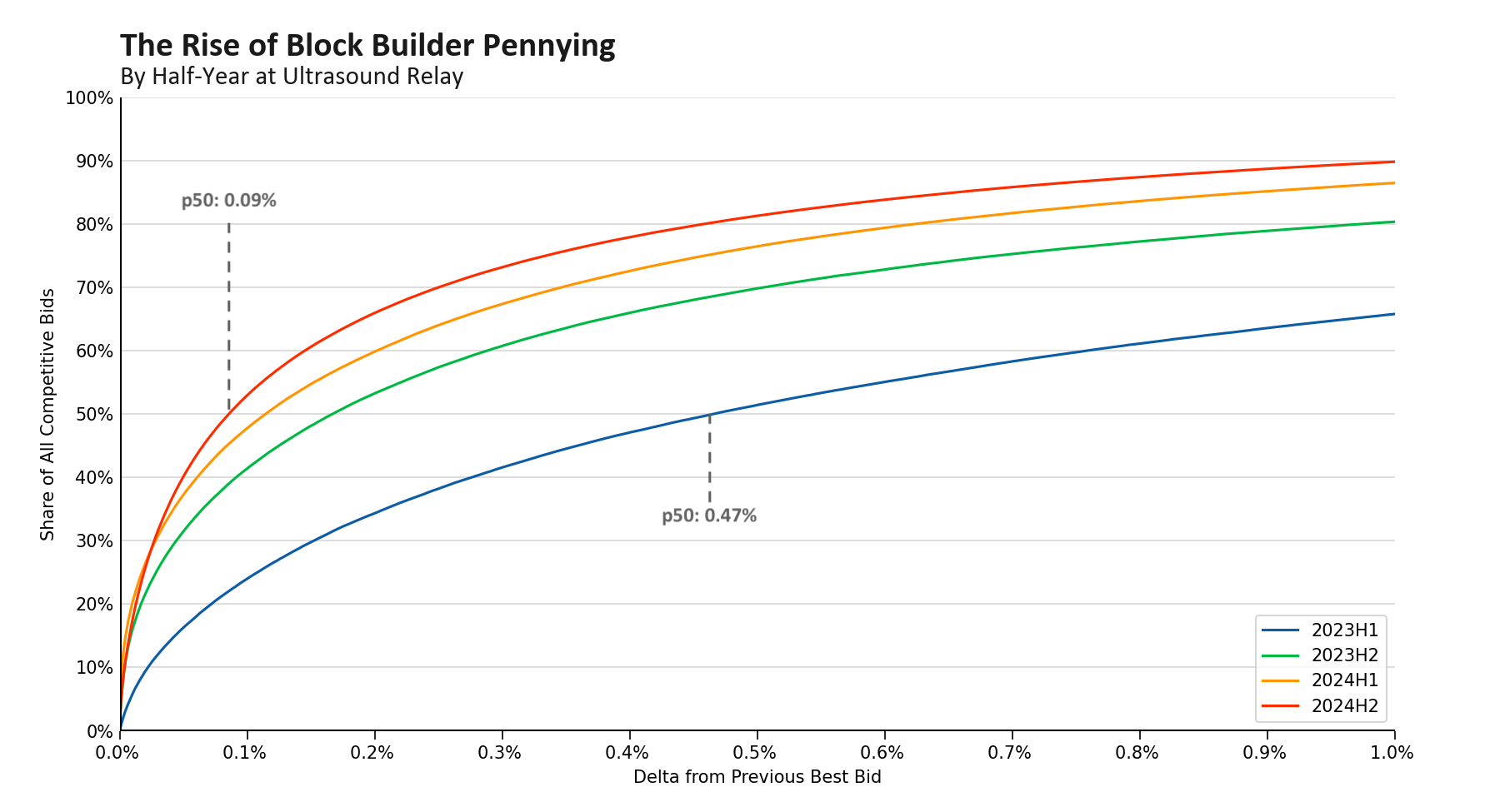

En lugar de que el flujo de órdenes dicte si Titan o Beaverbuild asegura un bloque, en muchos casos las ofertas ahora se asemejan más a un juego de azar, uno en el que el ganador es estadísticamente favorecido al mantener la oferta más alta durante más tiempo. Esta transición lejos del dominio del flujo de pedidos puro ha disminuido el incentivo para que los principales constructores se superen significativamente entre sí. En consecuencia, la red ha visto un aumento en el pennying, donde cada aumento sucesivo de la oferta es lo más pequeño posible. Como se ilustra en la Figura 5, el aumento medio de una oferta competitiva ha disminuido en más del 80%, del 0,46% al 0,09%.

figura-051800×975 105 KB

Gráfico 5: Distribución acumulada por semestre del número de ofertas que superan la oferta anterior en un porcentaje determinado. Vemos una disminución significativa, con un aumento medio que cae del 0,47% al 0,09% en el transcurso de 18 meses. Los datos utilizados para generar esta cifra se filtran para incluir solo las ofertas que llegan entre el inicio de la tragamonedas y un segundo después, el período de mayor densidad de tiempos de llegada de ofertas ganadoras en los últimos dos años.

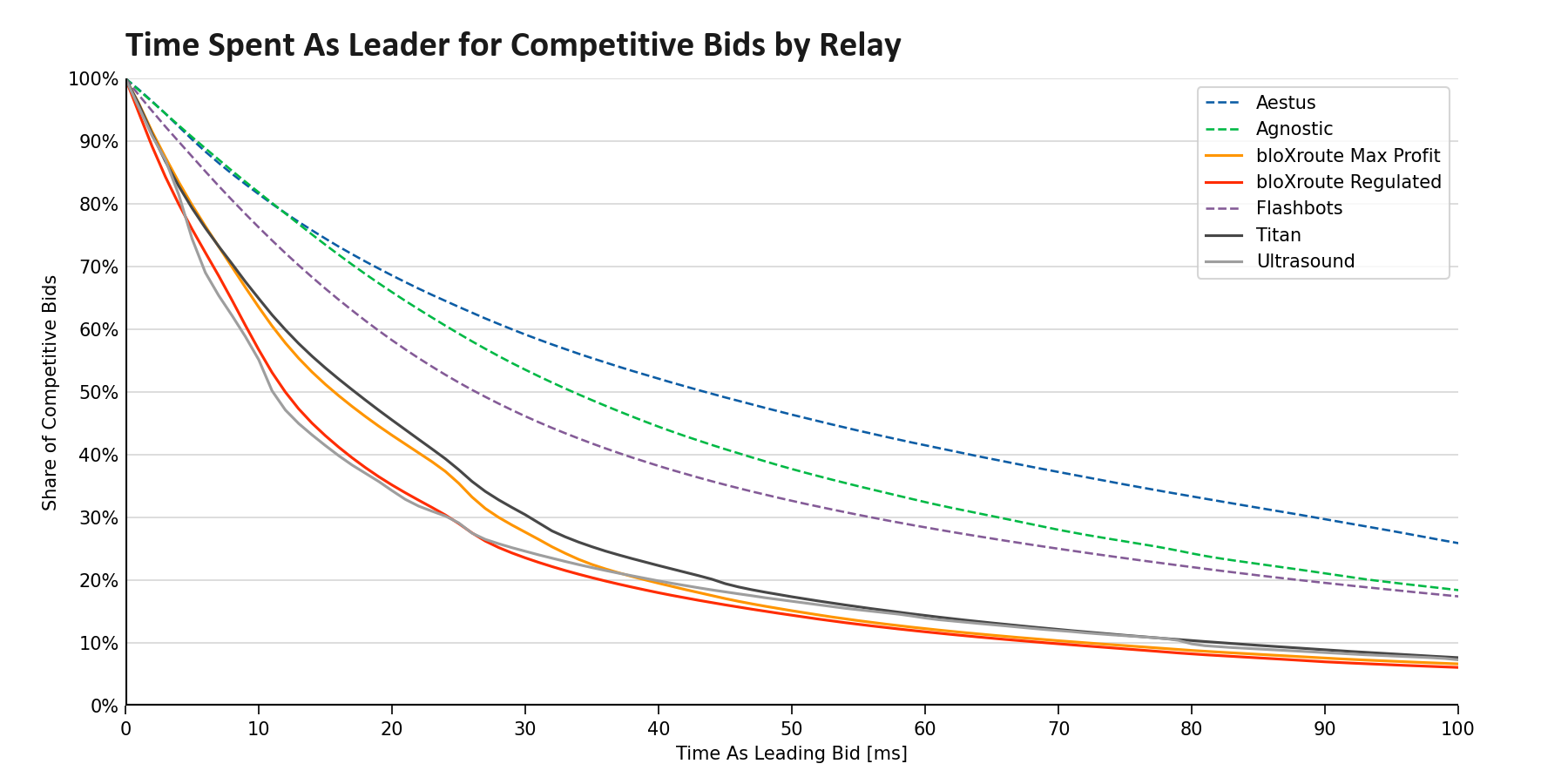

La transición en curso de la dominancia del flujo de pedidos puro a un modelo que también incorpora el penique impulsado por la latencia ha amplificado la brecha de rendimiento entre los relés de alto rendimiento y el campo. Como se observa en la Figura 6, han surgido dos clases distintas de relés. bloXroute, Titan y Ultrasound ven una rápida actualización de las ofertas líderes, mientras que las ofertas competitivas en Aestus, Agnostic y Flashbots tienden a pasar más tiempo como líderes. En particular, las cuotas de mercado de estos relés de menor rendimiento parecen ser inflado por la propagación cooperativa de bloques—La gran mayoría de los bloques atribuidos a estos relés son propagado por muchos relés, poniendo en tela de juicio la magnitud del papel que desempeñan en el ecosistema. Aestus y Agnostic propagan solo un puñado de bloques únicos por día, mientras que Flashbots es el único relé en 50-100 bloques por día, una fuerte disminución de 1,000 bloques por día a principios de 2024.

figura-061800×900 130 KB

Figura 6: distribución acumulativa de cuántas ofertas competitivas siguen liderando después de que haya transcurrido un cierto período de tiempo, separadas por relay. Vemos dos agrupaciones distintas de relays, con ofertas en Aestus generalmente siendo las más obsoletas a pesar de sus actualizaciones al código base de relay de Flashbots; beaverbuild no suele enviar ofertas a Aestus, por lo tanto, esta figura muestra la importancia de que los relays se adapten a los principales constructores para seguir siendo competitivos. Los datos de esta figura son de julio de 2024 y se filtran para incluir solo las ofertas que llegan entre el inicio del intervalo y un segundo después.

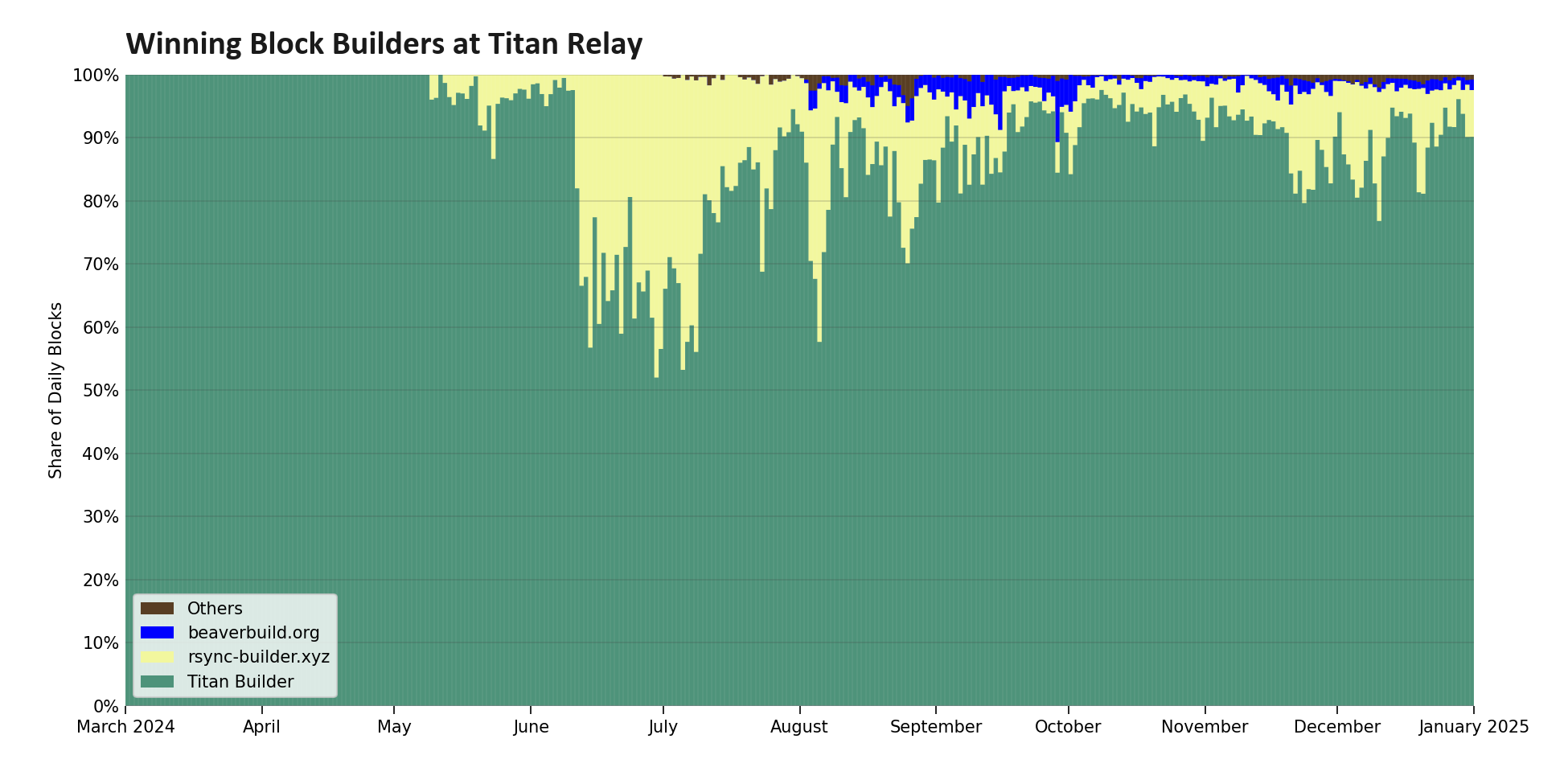

A pesar de ser comercializado como una reescritura ultra rápida en Rust de la funcionalidad de relé, el potencial de integración del constructor-relé y el estrictoRequisitos para el acceso a WebSockethe mantenido a beaverbuild alejado de enviar la mayoría de sus bloques a Titan Relay. Como resultado, el descubrimiento de precios ocurre principalmente en Ultrasound y bloXroute, mientras que Titan Builder reenvía todas sus ofertas desde otros relés a Titan Relay. Este enfoque mantiene a Titan Relay competitivo; sin embargo, como se muestra en la Figura 7, Titan Builder ahora gana más del 90% de los bloques en Titan Relay, haciendo que funcione cada vez más como una conexión directa a Titan Builder (ver los comentariospara mayor matiz).

figura-071950×975 70 KB

Figura 7: la distribución de los constructores de bloques ganadores para los bloques propagados por Titan Relay. Aunque rsync-builder una vez tuvo una participación saludable en el mercado de bloques en el relé, en tiempos recientes Titan Builder se ha vuelto dominante, ganando ahora más del 90% de los bloques en el relé.

Juegos de Tiempo como un Servicio

Los constructores no son los únicos que están dando forma al mercado MEV-Boost; de hecho, el cambio más significativo de 2024 provino de relés. Después de que P2P comenzararetraso intencionalsus solicitudes get_header() en noviembre de 2023, investigadores de la Fundación Ethereum propusieron que los relés podrían hacer lo mismo introducir latencia artificialpara reducir la presión de centralización en el conjunto de proponentes, se introduce el sistema, un enfoque comúnmente conocido como juegos de tiempo como servicio.

Sin embargo, alentar a los relés a jugar estos juegos ha introducido varias externalidades negativas. La mayor sofisticación ha profundizado la división entre las dos clases de relés, con Ultrasound y bloXroute empujando los límites para intentar monetizar lo que tradicionalmente se ha considerado un bien público. Estos juegos, así como el moverse hacia subastas de segundo precio, han impulsado la aparición de PvP de relé y relés ventajosos que están más cerca de los proponentes de bloques, lo que ha llevado a que la cuota de mercado se concentre en solo dos entidades y un aumento de la censura en la redAdemás, al perder el control sobre cuándo se liberan los bloques, los proponentes ahora experimentan un problema principal-agente: el costo para un retransmisor de perder un espacio es mucho menor que para un proponente de bloque, lo que conduce a incentivos desalineados y menor confianza en los retransmisores.

Esta latencia artificial es visible en la Figura 8, donde vemos que el perfil de las ofertas ganadoras se ha desplazado significativamente más tarde para todos los proponentes, incluidos los proponentes honestos que siguen solicitando encabezados de bloque al principio de la ranura. Además, hemos visto que la amplitud de la distribución se ha reducido drásticamente, haciendo que el tiempo de finalización de la subasta sea mucho más predecible para los constructores de bloques.

Figura 8: la evolución de la distribución de los tiempos de oferta ganadora, coloreados por relé. Desde noviembre de 2023 hasta enero de 2025, el tiempo medio de llegada de la oferta ganadora se ha desplazado 656 ms más tarde, mientras que la desviación estándar ha disminuido de 581 ms a 494 ms; las subastas terminan más tarde y de manera más predecible.

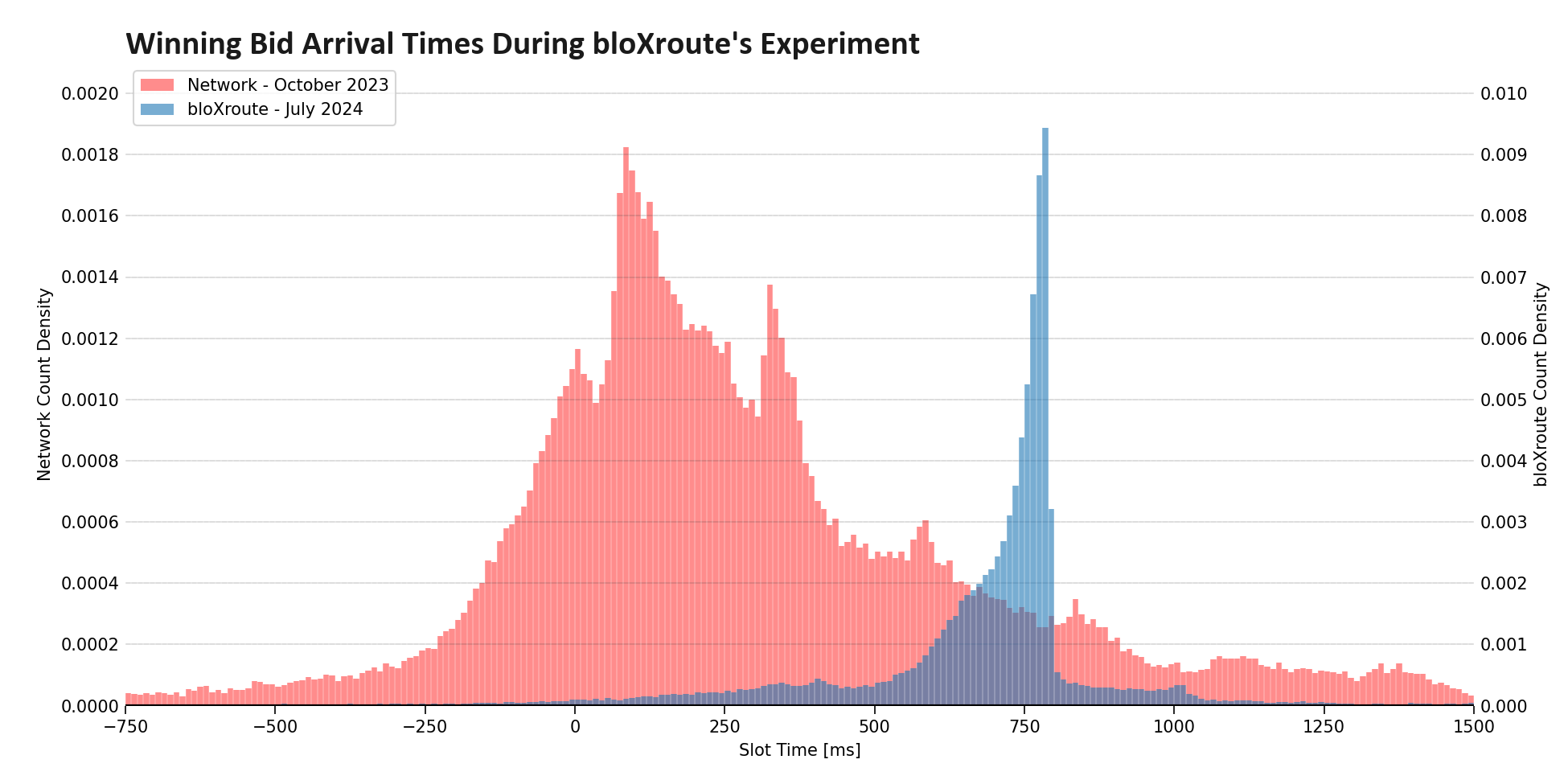

El pico más pronunciado de la distribución provino de bloXroute en el verano de 2024. Al analizar los tiempos de llegada de las ofertas ganadoras en sus relés de máxima ganancia y regulados, parece que bloXroute implementó un tiempo de finalización suave para las respuestas de get_header() a 800 ms, retrasando todas las respuestas anteriores hasta este momento.

Los resultados en la Figura 9 son sorprendentes: las ofertas competitivas a 790 ms tenían 15 veces más probabilidades de ganar que las que llegaban a 810 ms, ya que las ofertas pasadas el límite perdían la ventana de respuesta. Básicamente, bloXroute reemplazó la subasta de candelabro con una subasta al estilo de eBay que tenía un tiempo de finalización predecible. Como se destaca por Quintus Kilbourn en 2022, eliminar la incertidumbre del tiempo final reduce los incentivos para ofertar temprano, acercando la subasta a un modelo de oferta sellada.

figura-091950×975 62.5 KB

Figura 9: las densidades comparativas de los tiempos de llegada de bloques de oferta ganadora. La distribución para toda la red está en rojo, de un período de tiempo antes de que cualquier relé comenzara a participar en juegos de sincronización como servicio. En azul, vemos datos aislados para los relés de bloXroute entre el 25 de junio de 204 y el 24 de julio de 2024, durante los cuales utilizaron su tiempo de finalización de subasta más afilado hasta la fecha.

El timing de los juegos como servicio fue inicialmente visto como una estrategia aceleracionista para mitigar los juegos de tiempo de proposición, mientras que algunos investigadores favorecían enfoques alternativos. Una de esas alternativas era reclutar relevos para actuar como guardianes, rechazando ofertas de constructores que llegan después de lalímite de la ranurapara fomentar el cumplimiento oportuno del esquema de compromiso de PBS. El oponente más vocal a esta idea fue Uri Klarman, el CEO de bloXroute Labs, que argumentó en contra de cargar reléscon responsabilidades adicionales de vigilancia, especialmente en ausencia de un modelo de financiación claro. Además, esta propuesta no era compatible con los incentivos: cualquier relé individual que se negara a vigilar la puntualidad fácilmente podría superar a sus pares. En respuesta, bloXroute ha liderado desde entonces la carga en cuanto a juegos de tiempo como servicio, introduciendo en última instancia un plazo flexible de puntualidad que destaca cómo, en última instancia, todos estos mecanismos convergen en una subasta con un tiempo límite fijo.

Pensamientos Conclusivos

Impulsado por una creciente sofisticación, el mercado de MEV-Boost se ha centralizado significativamente tanto a nivel de los constructores como de los relés. Los principales constructores han adquirido flujo de pedidos exclusivos e invertido en infraestructura, mientras que los principales relés han evitado la colaboración e intentado diferenciarse. Esta competencia intensificada tiene el potencial de empujar la estructura del mercado hacia la integración vertical y subastas de oferta sellada. En conjunto, estas tendencias plantean nuevos riesgos, ya que los constructores-relés verticalmente integrados disfrutan de acceso privilegiado a la información. Al mismo tiempo, anticipan la solución: estas tendencias aceleran la estructura del mercado más cerca de eliminar el relé a través de cualquieraePBSoTEE-Boost, ambos proponen subastas de sobre cerrado verticalmente integradas.

Apéndice

Figura A1: la evolución de la distribución de los tiempos de llegada de ofertas competitivas por constructor en 2024H2. Observamos que Titan Builder cambió el momento de su oferta inicial de −2000 ms a −800 ms, mientras que beaverbuild comenzó a ofertar antes, cambiando de −1500 ms a −2000 ms. También vemos la transición del constructor centralizado Flashbots a BuilderNet en noviembre de 2024.

figure-a021950×975 102 KB

Figura A2: patrón de presentación de ofertas competitivas de rsync-builder por semestre. Vemos presentaciones de ofertas que comienzan en −4000 ms a lo largo de 2023, pero se desplazan a −1500 ms y luego a −500 ms en 2024.

figura-a031800×975 60.5 KB

Figura A3: la distribución de los tiempos de envío de ofertas (todas las ofertas, no solo las ofertas competitivas) por Titan Builder a Ultrasound Relay en octubre de 2023. Observamos la periodicidad, con ofertas llegando cada 250 ms. El conjunto de datos utilizado para generar la figura contiene ofertas para los espacios 7,500,000 a 7,540,000 abarcando días desde el 9 de octubre hasta el 14 de octubre de 2023. El tamaño del intervalo en la figura es de 2 ms.

Descargo de responsabilidad:

- Este artículo es reimpreso de [ Flashbots]. Todos los derechos de autor pertenecen al autor original [Los Datos Siempre]. Si hay objeciones a esta reimpresión, por favor póngase en contacto con el Gate Learnequipo, y lo manejarán rápidamente.

- Descargo de responsabilidad: Las opiniones expresadas en este artículo son únicamente las del autor y no constituyen ningún consejo de inversión.

- El equipo de Gate Learn realiza traducciones del artículo a otros idiomas. Queda prohibido copiar, distribuir o plagiar los artículos traducidos a menos que se indique lo contrario.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}