Hyperliquid: El timing siempre constituye el mejor punto de entrada para transformar la estructura vigente

Hyperliquid: El cazador de la singularidad de liquidez

Liquidez excepcional y arbitraje constante: @YBSBarker sigue generando rendimientos.

La liquidez de Hyperliquid nunca deja de sorprender; unas veces es una oportunidad, otras implica riesgo.

El 27 de agosto, mientras Hyperliquid era el segundo mercado más activo en volumen spot de BTC solo por detrás de Binance—y había superado recientemente a Robinhood—apareció la noticia de una “super ballena” vinculada supuestamente a Sun, que realizó operaciones agresivas en el contrato pre-market de $XPL. Esto se tradujo en pérdidas para los usuarios superiores a 10 millones de dólares.

A diferencia de los mercados principales como BTC o ETH, los contratos pre-market en Hyperliquid tienen, por naturaleza, bajo volumen. Sin requisitos de permiso, las ballenas aprovecharon las reglas y provocaron resultados desastrosos para los minoristas.

En Binance o CEX importantes, habrían prohibido manualmente a las ballenas este tipo de prácticas antes de que pudieran intentarlas. Después, el equipo de Hyperliquid abordó la situación en Discord, afirmando que comprendían la gravedad, que aprenderían de lo sucedido y se comprometían a mejorar, aunque de momento no compensarían a los afectados.

Pie de imagen: Respuesta del equipo HL

Fuente: @hyperliquidx

Veamos algunos incidentes recientes de seguridad en HL y sus desenlaces:

- Noviembre de 2024: El fundador de BitMEX, Arthur Hayes, junto a otros, criticó la arquitectura centralizada de Hyperliquid.

- Principios de 2025: Una ballena con apalancamiento de 50x liquidó el fondo HLP, lo que llevó a HL a ajustar los límites de apalancamiento en varios tokens.

- 26 de marzo de 2025: Ante un ataque malicioso a $JELLYJELLY, el equipo de HL intervino directamente, incluso desconectando el protocolo para protegerlo.

- 27 de agosto de 2025: Una ballena atacó el contrato pre-market de $XPL. HL respondió que el riesgo debía recaer en los participantes.

Lo que se confirma es que HL reacciona según si está en riesgo su tesorería o sus intereses clave. Si no lo está, promueve la gobernanza descentralizada; si lo está, utiliza privilegios administrativos.

Esto no es una valoración moral; todo mercado con liquidez concentrada se enfrenta al dilema “minorista vs ballena”. Desde el opaco proceso de listados de Binance hasta los inversores minoristas de Robinhood frente a Wall Street, nadie escapa.

El tiempo es un círculo, la liquidez es gravedad

Tras el auge de los DEX perpetuos en 2022 y el colapso de FTX, el mercado perpetuo quedó en suspenso. El enfoque de listados de Binance fue cuestionado por PumpFun y su nuevo sistema de precios.

Hyperliquid siguió el modelo de $BNB (Binance mainnet + BNB Chain) y trasladó la liquidez a una cadena sin KYC. Binance creció por el arbitraje regulatorio; HL atrajo a minoristas permitiendo arbitraje sin permisos.

En 2022, todo en cripto parecía reiniciarse tras el desplome de FTX. Backpack atrajo a los usuarios principales de Solana, Polymarket capitalizó el sector de predicciones políticas, los DEX perpetuos afrontaban el dominio de GMX y dYdX, y exchanges como Bybit y Bitget entraban en la disputa.

Durante un breve periodo, Binance estuvo bajo investigación, la administración Biden (adversa a las criptomonedas) estaba en el poder y, tras donar decenas de millones, SBF acabó con problemas legales. Gary Gensler lideró la ofensiva de la SEC y Jump Trading se empezó a retirar.

Fue una época silenciosa, pero llena de oportunidades.

Con Binance bajo lupa, FTX desaparecido, BitMEX envejecido y OKX/Bybit/Bitget peleando fuera de cadena, los grandes CEX ya asumían que el paso a on-chain era inevitable, aunque la mayoría enfocaba la transición a través de las wallets.

Hyperliquid tomó otro camino: apostó por los CLOB (Central Limit Order Books), combinando solicitud off-chain con liquidación on-chain e integrando incentivos para LP tokens al estilo GMX. El juego de incentivos empezó.

Pie de imagen: Panorama de DEX perp

Fuente: @OAK_Res

Ya en 2023–2024, estas dinámicas dejaban de ser novedosas. Pump Fun rompió la estructura de precios de Binance, y el furor por las meme coins impulsó a HL en su primera comunidad fiel.

Incluso antes de Pump Fun, ya circulaban NFT y “dog coins”, siendo BNB Chain el epicentro en 2021. Reducir las meme coins a marketing olvida lo importante: Pump Fun apostó por un sistema dual y aprovechó el ecosistema Solana.

- • El mecanismo dual permitió la experimentación a gran escala con capital minorista.

- • El ecosistema Solana aceleró el ritmo del trading de memes.

Este paso trastocó el ciclo tradicional VC—lanzamiento—salida en Binance—empoderamiento BNB. El desplome de valoraciones infladas fue preludio de la crisis de liquidez de Binance. Actualmente, BNB se ha convertido en carga para Binance y “Binance Alpha” está en modo defensivo.

El boom de las meme coins fue la primera gran prueba de HL: la liquidez se multiplicó. Tras la experimentación minorista con tokens pequeños y poco capital, llegaban los fondos grandes y los tokens principales. El marketing se reinventaba: exhibir ballenas para atraer minoristas. Pero en esencia, sin pérdidas minoristas, no hay beneficios para market makers, ballenas ni protocolos.

Imposible que Hyperliquid sostenga su liquidez máxima solo con fondos propios; la entrada de capital externo era inevitable. Esto no contradice la escasez de VC tradicionales. En noviembre de 2024, Paradigm entró en el ecosistema $HYPE. Según @mlmabc, compraron unos 16 millones de tokens.

Pie de imagen: Paradigm compra $HYPE

Fuente: @matthuang

Los VC compran directamente—si se considera inversión es debatible. Los market makers también pueden acceder así. En lógica, no difiere de airdrops o compras minoristas.

Con la inflación de tokens y ventas, el clásico dilema de teoría de juegos emerge: equipos, VC y exchanges no confían entre sí. Vender tras el unlock sacrifica futuras plusvalías, pero garantiza ganancias inmediatas. El resultado: todos venden y solo exchanges y equipos acaban perjudicados.

Hyperliquid mantuvo el control con el airdrop de $HYPE y concentró el spot en su plataforma, estabilizando el inicio de su “flywheel”. A mediados de 2025, Bybit añadió el spot de $HYPE, probablemente por compra directa, no por acción de HL.

HL no es en absoluto misterioso. Cuando Pump Fun salió en Hyperliquid, el efecto riqueza superó al de Binance—aunque Binance le recuperó terreno. La competencia sigue abierta; durante el episodio de $JELLYJELLY, incluso Binance y OKX se aliaron contra Hyperliquid.

Este es un mercado de fondo, con pocos avances genuinamente disruptivos.

Comercio minorista de meme coins; los grandes flujos inundan HL

En tiempos de incertidumbre minorista, ¿qué ganan realmente las ballenas?

Colapsos de memes, Pump Fun, Berachain, Story Protocol—si apuestas por el protocolo con más ingresos, es Pump Fun, aunque los minoristas estén casi fuera. Berachain, diseñado para DeFi, ha quedado relegado.

El minorista no se acerca a los altcoins; el reciente rally proviene del exceso de liquidez en renta variable estadounidense. DAT ya vende, y aunque el “flywheel” Bitcoin-acción-bono de (MSTR) suena bien, es inviable de replicar. ETH tampoco iguala la resiliencia de BTC.

Ante la inercia minorista, todos persiguen ballenas e instituciones. Confían en que, si las ballenas operan entre sí, vendrán comisiones y beneficios para intermediarios. Esa lógica es simplista: Hyperliquid es mucho más.

La liquidez es la base de cripto, y Hyperliquid prospera atendiendo directamente al minorista.

Si las 500 000 cuentas sin KYC fueran ballenas, cripto habría desbancado a la finanza tradicional. Para comparar: ni las tarjetas oro de Trump (5 millones de dólares cada una) lograron tal impacto. Como USDT, el acceso sin permisos atrae capital masivo. Algunos sugieren que eso permite la entrada de usuarios “grises”, pero esto no es marginal.

El último ataque mostró usuarios reales compartiendo pérdidas en Twitter (X). La negociación pre-market es reducida, pero el tirón y base de Hyperliquid se demuestran; el problema fue que HL debilitó su gobernanza por su estrategia de liquidez.

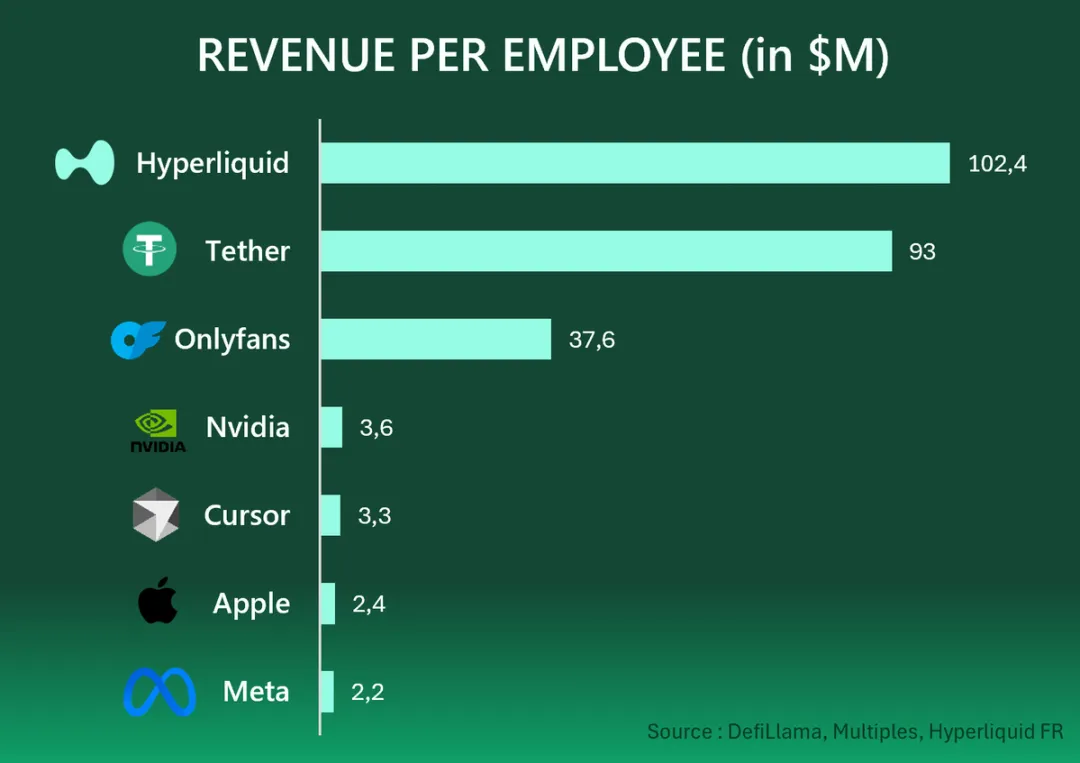

Solo 11 personas generaron 1 167 millones de dólares de beneficio anual—106 millones cada una. Tether logra 93 millones por cabeza, OnlyFans 37,6 millones. Así funciona la escala de Internet: incentivos humanos que construyen un mundo enorme, fuera y dentro de la cadena, en mercados globales.

Pie de imagen: Beneficio per cápita en empresas Web2 y Web3

Fuente: @HyperliquidFR

Si crees que Hyperliquid es solo ballenas negociando entre sí, ¿entonces Tether son solo ballenas intercambiando, OnlyFans solo grandes gastadores?

Con el minorista evitando altcoins y memes, los trades de BTC y ETH con alto apalancamiento son de las últimas “oportunidades” reales. Son atractivos, pero el riesgo de liquidación es igual de real.

Nadie abandona el camino que le lleva al éxito.

Binance sobreoptimizará sus listados hasta quedar atrapado;

Los CEX elevarán reembolsos para atraer liquidez, quebrando sus márgenes mínimos;

Los DEX con CLOB intentarán imitar a Binance, terminando como clones de GMX tras lanzar token.

Los verdaderos casos excepcionales escasean, aunque muchos busquen dar servicio a gestión de activos de ballenas. Si aún crees que los CEX son los que más liquidez tienen, no estás listo para el próximo ciclo cripto.

El minorista accede sin permisos, las ballenas obtienen salidas por liquidez, Paradigm gana con la exposición a $HYPE y el minorista halla potencial asimétrico—si evita los tokens de baja capitalización.

Todos valoramos nuestro destino; ir “all-in” en cripto es la única constante.

Conclusión

La intervención activa define a Hyperliquid; toda la carrera de DEX perpetuos sigue dependiendo de actores humanos.

El éxito de HL no es cuestión de airdrops, reparto de beneficios ni siquiera de la arquitectura técnica de Jeff. La ventaja real fue el timing: tras la caída de FTX y los problemas regulatorios de Binance, la competencia era escasa. El momento siempre trastoca las reglas.

FTX cae —> Binance se ve frenada por la regulación y por su obsesión con los listados —> PumpFun rompe la lógica de listados y precios de Binance —> Los DEX perpetuos aprovechan la brecha de mercado —> Bybit sigue el pensamiento tradicional y Hyperliquid activa el “flywheel” de $HYPE.

Aviso legal:

- Este artículo es una reproducción de [Zuoye Waiboshu] con todos los derechos reservados para el autor original [Zuoye Waiboshu]. Si tienes dudas sobre la republicación, contacta con el equipo de Gate Learn y atenderán tu solicitud rápidamente.

- Aviso: Las opiniones aquí expresadas son exclusivas del autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas han sido traducidas por el equipo Gate Learn. Sin la referencia a Gate, no se permite reproducir, distribuir ni plagiar el contenido traducido.

Compartir

Contenido

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

Todo lo que necesitas saber sobre Blockchain