Hablando con desarrolladores en conferencias, nos dimos cuenta de que apenas existen guías accesibles sobre la gestión de liquidez on-chain para equipos que están empezando. Como proveedores de liquidez (LPs) y market makers en cadena, observamos los mismos fallos que se repiten y acaban traduciéndose en costes elevados. Además, los market makers de exchanges centralizados rara vez ofrecen pautas claras para gestionar esa liquidez en blockchain.

Heavendex AMM establece pools donde todas las comisiones de trading se destinan íntegramente a la recompra del token. El propio token $LIGHT está integrado en estos sistemas de recompra.

En resumen: Escasez ≠ Deseabilidad

Al recompra tokens se reduce la oferta. Podríamos pensar que, al haber menos oferta, la demanda aumenta y con ello el valor. Pero lo cierto es que muchos tokens cripto no tienen una demanda base real. La mayoría de la demanda proviene de la atención y la influencia mental en la comunidad—por eso los proyectos suelen centrarse en captar atención.

Con la maduración de la industria, los fundamentos sólidos harán que las recompras sean más efectivas a largo plazo. Ya existen proyectos que prueban “flywheels” (recompras protocolarias) que conectan los ingresos reales con el valor del token. Si estas iniciativas funcionan, aún está por ver. Mientras tanto, las recompras suelen usarse para aliviar el sentimiento negativo o provocar subidas puntuales—con resultados variables.

¿Qué consiguen realmente las recompras de tokens?

Antes de analizar casos cripto, conviene fijarse en empresas Web2 como referencia.

En los mercados bursátiles, las recompras tienen como objetivos:

- Impulsar el precio de la acción

- Generar escasez

- Recompensar a los accionistas

- Gestionar excedente de caja

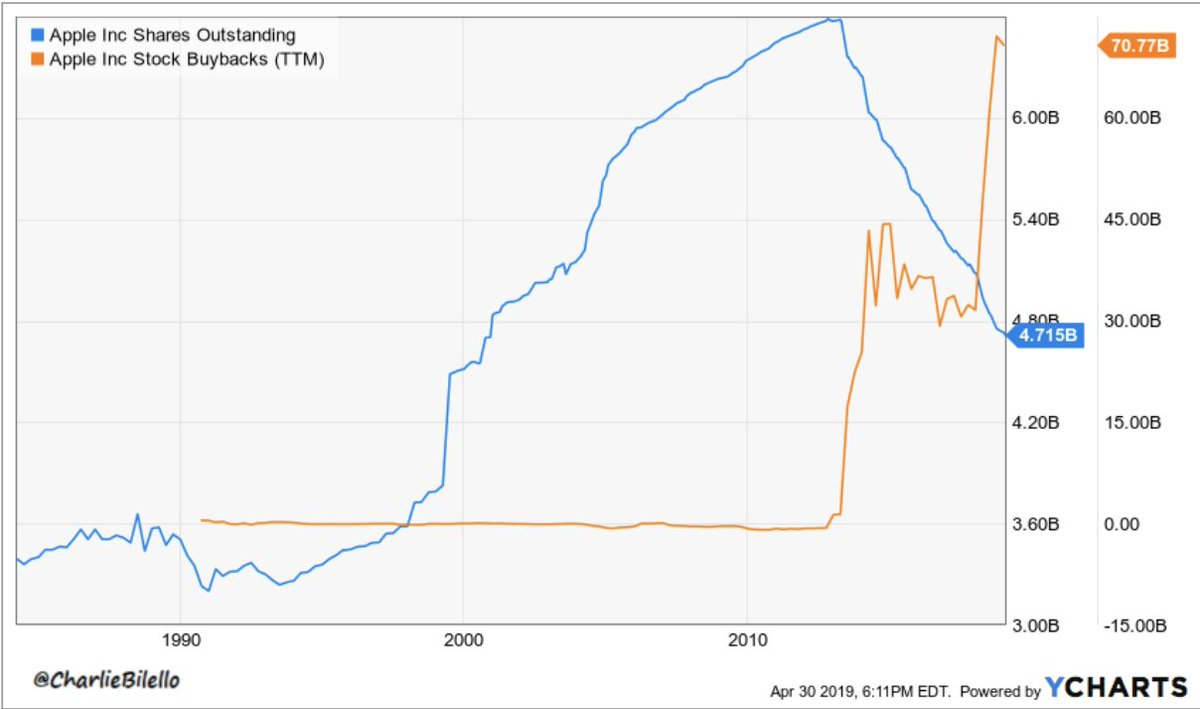

Apple es el ejemplo por excelencia: lleva más de 650 000 millones de dólares invertidos en recompras desde 2012 y ha reducido el número de acciones en circulación un 40 %. Funcionó porque sus beneficios crecían. Por el contrario, GE, IBM o algunas petroleras vieron cómo las recompras no frenaban el deterioro por falta de fundamentos sólidos.

Entre 2010 y 2019, Apple eliminó más del 50 % de sus acciones en circulación con recompras programáticas agresivas. El precio pasó de 11 a 40 dólares por acción, un incremento del 300 %.

Por qué la recompra de acciones es una señal más fuerte que la recompra de tokens:

¿Veremos pronto que cripto adopta el EPS para valorar tokens?

- Cuando se reduce el número de acciones, el EPS (beneficio por acción) sube automáticamente. Los inversores centran su atención en el EPS y los múltiplos de valoración.

- En cripto, no existe equivalente al EPS. El precio lo determinan más la atención, la liquidez y la narrativa que los datos financieros comparativos.

- Las recompras programáticas cripto sufren además los ingresos cíclicos vinculados al ciclo alcista/bajista.

Checklist para fundadores: ¿Deberías recomprar?

- ¿El protocolo genera ingresos recurrentes? (¿O estás consumiendo todo tu runway?)

- ¿La tesorería es lo suficientemente sólida como para financiar recompras sin frenar el crecimiento?

- ¿Acompañas las recompras con fundamentos reales (lanzamientos, alianzas, uso real)?

- ¿Buscas sostener el precio o solo imagen?

Si tu motivación principal es la imagen, probablemente solo estás alimentando el próximo pump de salida.

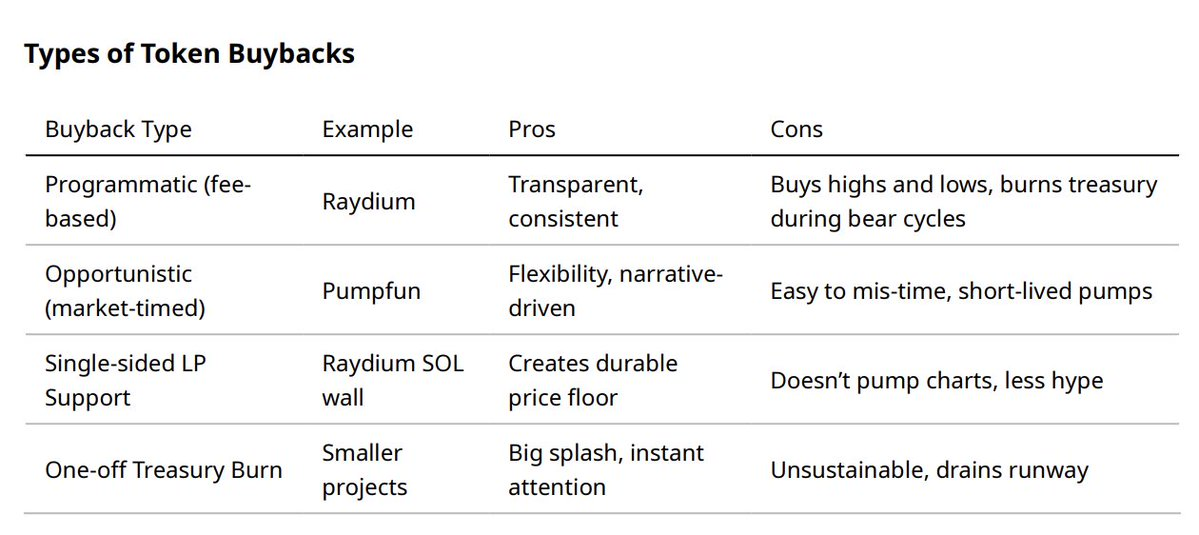

Tipos de recompra de tokens

Las diversas modalidades de recompra encajan con contextos distintos.

Qué ocurre antes, durante y después

- Anunciar la recompra: En ocasiones, el mercado reacciona solo con el anuncio (“price in” de la noticia).

- Ejecución de la recompra: A veces la compra provoca ventas masivas, ya que provee liquidez de salida para quienes aguardaban vender.

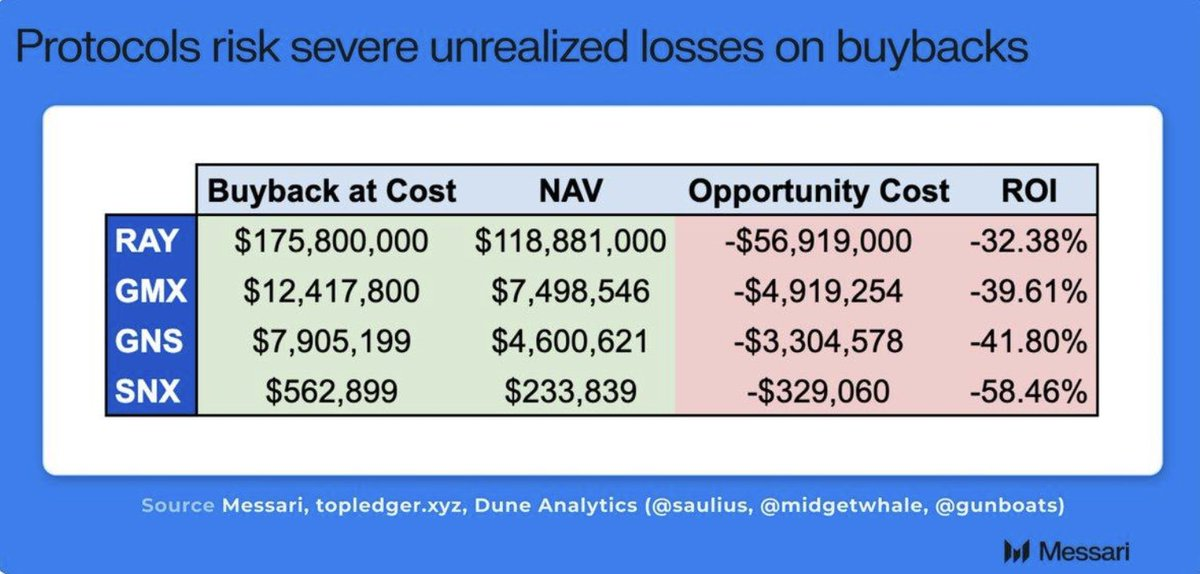

- Recompras programáticas: Se consideran óptimas, pero resultan irregulares cuando los ingresos dependen del ciclo. Raydium ha quemado más de 175 millones de dólares en RAY, pero el precio sigue ciclos de atención de mercado.

- Pagar un sobreprecio: Si las recompras se hacen a valoraciones elevadas, se consume más tesorería de lo necesario. Los algoritmos o modelos por volumen pueden ayudar a estabilizar este efecto.

Casos reales

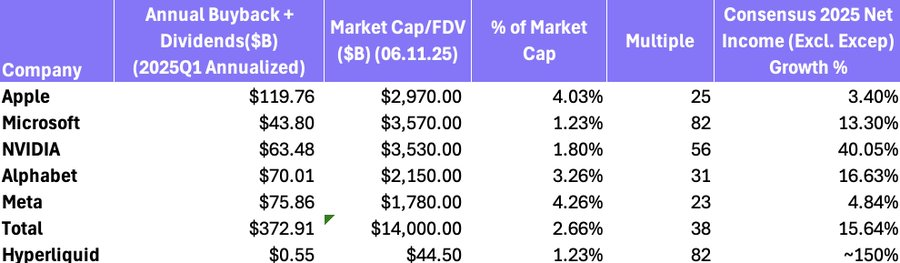

- Hyperliquid ($HYPE): El 97 % de los ingresos DEX se destinan a una recompra diaria de unos 3 millones de dólares, con previsión de ingresos anuales de 650 millones. Juntando ingresos potentes y un programa de recompra descomunal, HYPE es citado a menudo como el caso de mayor éxito. (La cuestión es cuándo, o si, la fundación venderá).

Las recompras de HYPE frente a las de Web2, y con una ratio MCAP/FDV en recompra de 82x similar a la de Microsoft. El tamaño de la recompra anual respecto al suministro en circulación.

- Pumpfun ($PUMP): Una recompra y quema on-chain de 118 351 SOL disparó el precio un 20 %, pero el valor retrocedió al día siguiente. La escasez no implicó deseo—BONK, su rival, siguió ganando más atención. (Pump vuelve a liderar cuota de mercado y $PUMP aún no ha reaccionado al 22 de agosto de 2025).

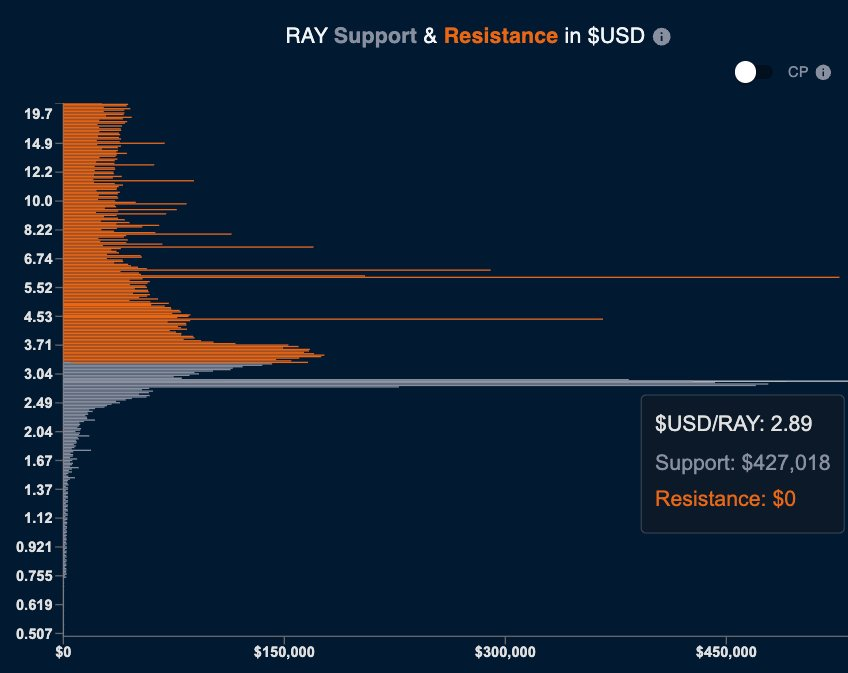

- Raydium ($RAY): Recompra programática junto a test de muros de liquidez con SOL en una sola dirección. El objetivo: fijar suelos de precio sin provocar pumps, lo que en principio resulta más sano.

Una gran recompra pasiva mediante liquidez unilateral a $2,89

- Quemas de BNB: El modelo más grande y sostenido de recompra/quema en cripto (35 000 millones de dólares en BNB quemados de manera programática a partir de los ingresos CEX). Funciona porque Binance obtiene miles de millones en comisiones y garantiza la viabilidad.

- Subastas de excedente y quema MakerDAO: Usan los ingresos del protocolo para comprar y quemar MKR.

Las recompras pueden perder rentabilidad si el mercado retrocede. Es clave contar con sistemas sólidos de gestión de tesorería para maximizar el ROI.

Perspectiva del inversor: ¿Con qué capital?

El inversor profesional investiga más allá del titular. Estas son las señales clave:

- Respaldadas por ingresos recurrentes → robusto

- Programáticas, asociadas a comisiones → intermedio

- Oportunistas, financiadas con tesorería → débil

- Quemas puntuales, que agotan runway → bajista

Las recompras basadas en ingresos de protocolo resultan alcistas. Las que comprometen el runway son motivo de alerta.

Programa manual de recompra para un proyecto Solana con FDV de 5 millones de dólares (Cada línea naranja indica una recompra del 0,5 % del suministro total). El valor de la cartera se ha multiplicado por cuatro desde la recompra, y el equipo ahora gestiona activamente la liquidez.

Las tres reglas para lograr recompras de tokens eficaces

- Deben estar financiadas por ingresos sostenibles (no por quemas puntuales de tesorería).

- Deben combinarse con fundamentos sólidos (lanzamientos, alianzas, adopción).

- Deben ser transparentes y predecibles, para que los holders confíen y no vendan durante picos especulativos.

Conclusión: En bolsa, la recompra potencia los fundamentos. En cripto, la recompra crea escasez—pero la escasez, por sí sola, no basta. Hasta que los protocolos generen ingresos estables y utilidad del lado de la demanda, la recompra será sobre todo una herramienta de narrativa. Si la combinas con fundamentos reales, puede convertirse en una señal de fuerza. Si solo buscas imagen, acabarás financiando la salida de otros.

Si te planteas implementar recompras programáticas, o tienes dudas sobre gestión de tesorería, escríbeme por DM.

Otros ejemplos:

Recompras de $RAY frente a la evolución del precio de julio 2022 a julio 2025

Recompras de $PUMP frente a la evolución del precio del 17 de julio al 4 de agosto

Las recompras no programáticas del equipo de PUMP superpuestas sobre la evolución de precio.

Aviso legal:

- Este artículo se ha reproducido de [richardkingxyz]. Todos los derechos de autor pertenecen a su autor original [richardkingxyz]. Si tienes cualquier objeción respecto a esta reproducción, contacta con el equipo de Gate Learn y la gestionarán de inmediato.

- Exención de responsabilidad: Las opiniones expresadas en este artículo son únicamente del autor y no constituyen consejo de inversión alguno.

- Las traducciones al español han sido realizadas por el equipo de Gate Learn. Salvo indicación expresa, queda prohibida la copia, distribución o plagio de los contenidos traducidos.