#DriftProtocolHacked 🚨

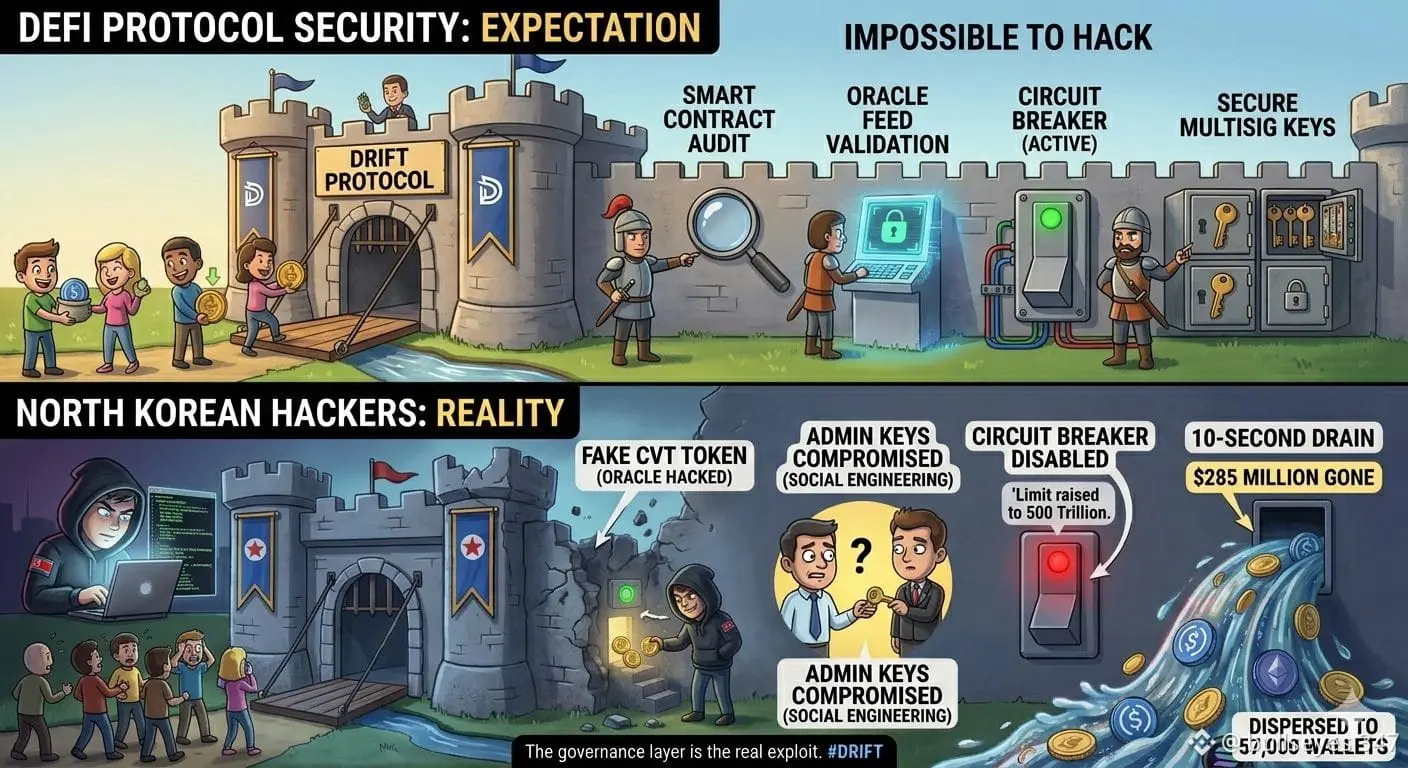

لقد أصبح خرق أمان بروتوكول Drift الأخير واحدًا من أهم حوادث التمويل اللامركزي (DeFi) في عام 2026، مما أرسل موجات صدمة عبر نظام سولانا البيئي وسوق العملات الرقمية الأوسع.

تشير التقارير المبكرة إلى أن الاستغلال أدى إلى سرقة حوالي 270 مليون دولار إلى 285 مليون دولار، مما يجعله أحد أكبر عمليات الاختراق في عالم العملات الرقمية حتى الآن هذا العام. قام البروتوكول على الفور بتعليق الإيداعات والسحوبات بينما انتقلت الفريق إلى وضع الاستجابة الطارئة.

ما يجعل هذا الحدث مهمًا بشكل خاص هو أنه لم يكن مجرد خطأ في عقد ذكي بسيط.

تشير التحقيقات الحالية إلى أن المهاجم قد يكون قد حصل على السيطرة من خلال اختراق متعدد التوقيعات / طبقة الحوكمة، متضمنًا معاملات ذات nonce دائم وهندسة اجتماعية على مستوى الموقع الموقّع، مما سمح بالوصول السريع على مستوى المدير قبل أن يتم سرقة الأموال.

هذا يغير الحوار حول أمان التمويل اللامركزي.

أهم درس هنا هو أن الأمان لم يعد يقتصر فقط على الكود الذي تم تدقيقه.

حتى لو كانت العقود آمنة تقنيًا، فإن الطبقة البشرية والتشغيلية تظل ثغرة رئيسية.

ويشمل ذلك:

• حماية الموقع المتعدد التوقيعات

• أمان الأجهزة

• التحقق من الموافقة

• ضوابط الحوكمة

• آليات قفل الوقت

• فحوصات سياسة المعاملات

كان رد فعل السوق فوريًا.

عادةً ما تؤدي مثل هذه الأحداث إلى زيادة الخوف على المدى القصير عبر عالم التمويل اللامركزي، ويمكن أن تضع ضغطًا مؤقتًا على رموز النظام البيئي، خاصة ضمن البروتوكولات المبنية على سولانا. ومع ذلك، فإن هذه الحوادث تجبر الصناعة على النضوج بشكل أسرع.

في رأيي، هذه تذكير قوي بأن إدارة المخاطر أصبحت أكثر أهمية من الضجيج hype.

قبل إيداع الأموال في أي بروتوكول، يجب على المستخدمين دائمًا التحقق من:

• سجل التدقيق

• استقرار إجمالي القيمة المقفلة (TVL)

• هيكل التوقيعات المتعددة

• ضوابط المدير

• خطط التأمين / الاسترداد

• شفافية الفريق

المال الذكي ينجو من خلال حماية رأس المال أولاً.

هذا الحادث سلبي للمشاعر قصيرة الأمد، لكنه إيجابي لتحسين البنية التحتية على المدى الطويل، لأن كل استغلال كبير يدفع معايير أمان Web3 إلى أعلى.

كن حذرًا، تحقق من كل تفاعل، ولا تتجاهل أبدًا مخاطر البروتوكول.

#CryptoSecurity #DeFi #Solana #Web3Security #قائمة قادة المبدعين

لقد أصبح خرق أمان بروتوكول Drift الأخير واحدًا من أهم حوادث التمويل اللامركزي (DeFi) في عام 2026، مما أرسل موجات صدمة عبر نظام سولانا البيئي وسوق العملات الرقمية الأوسع.

تشير التقارير المبكرة إلى أن الاستغلال أدى إلى سرقة حوالي 270 مليون دولار إلى 285 مليون دولار، مما يجعله أحد أكبر عمليات الاختراق في عالم العملات الرقمية حتى الآن هذا العام. قام البروتوكول على الفور بتعليق الإيداعات والسحوبات بينما انتقلت الفريق إلى وضع الاستجابة الطارئة.

ما يجعل هذا الحدث مهمًا بشكل خاص هو أنه لم يكن مجرد خطأ في عقد ذكي بسيط.

تشير التحقيقات الحالية إلى أن المهاجم قد يكون قد حصل على السيطرة من خلال اختراق متعدد التوقيعات / طبقة الحوكمة، متضمنًا معاملات ذات nonce دائم وهندسة اجتماعية على مستوى الموقع الموقّع، مما سمح بالوصول السريع على مستوى المدير قبل أن يتم سرقة الأموال.

هذا يغير الحوار حول أمان التمويل اللامركزي.

أهم درس هنا هو أن الأمان لم يعد يقتصر فقط على الكود الذي تم تدقيقه.

حتى لو كانت العقود آمنة تقنيًا، فإن الطبقة البشرية والتشغيلية تظل ثغرة رئيسية.

ويشمل ذلك:

• حماية الموقع المتعدد التوقيعات

• أمان الأجهزة

• التحقق من الموافقة

• ضوابط الحوكمة

• آليات قفل الوقت

• فحوصات سياسة المعاملات

كان رد فعل السوق فوريًا.

عادةً ما تؤدي مثل هذه الأحداث إلى زيادة الخوف على المدى القصير عبر عالم التمويل اللامركزي، ويمكن أن تضع ضغطًا مؤقتًا على رموز النظام البيئي، خاصة ضمن البروتوكولات المبنية على سولانا. ومع ذلك، فإن هذه الحوادث تجبر الصناعة على النضوج بشكل أسرع.

في رأيي، هذه تذكير قوي بأن إدارة المخاطر أصبحت أكثر أهمية من الضجيج hype.

قبل إيداع الأموال في أي بروتوكول، يجب على المستخدمين دائمًا التحقق من:

• سجل التدقيق

• استقرار إجمالي القيمة المقفلة (TVL)

• هيكل التوقيعات المتعددة

• ضوابط المدير

• خطط التأمين / الاسترداد

• شفافية الفريق

المال الذكي ينجو من خلال حماية رأس المال أولاً.

هذا الحادث سلبي للمشاعر قصيرة الأمد، لكنه إيجابي لتحسين البنية التحتية على المدى الطويل، لأن كل استغلال كبير يدفع معايير أمان Web3 إلى أعلى.

كن حذرًا، تحقق من كل تفاعل، ولا تتجاهل أبدًا مخاطر البروتوكول.

#CryptoSecurity #DeFi #Solana #Web3Security #قائمة قادة المبدعين