Yusfirah

#CelebratingNewYearOnGateSquare

#CelebratingNewYearOnGateSquare

迈入2026年,Gate Square:策略、激动人心与智能赚取。2026年的开始为你在加密世界中扩大影响力提供了一个独特的时刻。Gate.io上的Gate Square不仅仅是举办新年庆典,更是打造一个创作者、交易者和爱好者可以互动、赚取和共同成长的平台。在我看来,这次活动远远超出普通奖励,它是一个战略性定位、展示创造力、吸引最活跃的加密社区关注的绝佳机会。马年代表速度、耐力和动力,这些品质是每个加密参与者今年都需要具备的。

活动亮点:总奖励池:$50,000+ 平台:Gate Square (Gate Plaza) 应用要求:版本8.8.0及以上 本次活动奖励注重质量与持续性。不是随意发帖,而是创造有意义的内容,激发讨论、提升曝光度,并将你定位为思想领袖。

核心奖励机会:红包雨——$50,000奖励池。每日奖励根据你的活跃度和参与度分发。策略性发帖配合有见地的内容,能显著增加你持续赚取的机会。根据我的经验,频繁发帖结合优质洞察是最大化效果的最佳方案。马年幸运鱼。使用标签#CelebratingNewYearOnGateSquare ,即可获得额外奖励,包括最多50个GT代币和独家春节礼盒。我的建议:不要仅仅为了发帖而发帖,分享市场洞察、个人经验或可

#CelebratingNewYearOnGateSquare

迈入2026年,Gate Square:策略、激动人心与智能赚取。2026年的开始为你在加密世界中扩大影响力提供了一个独特的时刻。Gate.io上的Gate Square不仅仅是举办新年庆典,更是打造一个创作者、交易者和爱好者可以互动、赚取和共同成长的平台。在我看来,这次活动远远超出普通奖励,它是一个战略性定位、展示创造力、吸引最活跃的加密社区关注的绝佳机会。马年代表速度、耐力和动力,这些品质是每个加密参与者今年都需要具备的。

活动亮点:总奖励池:$50,000+ 平台:Gate Square (Gate Plaza) 应用要求:版本8.8.0及以上 本次活动奖励注重质量与持续性。不是随意发帖,而是创造有意义的内容,激发讨论、提升曝光度,并将你定位为思想领袖。

核心奖励机会:红包雨——$50,000奖励池。每日奖励根据你的活跃度和参与度分发。策略性发帖配合有见地的内容,能显著增加你持续赚取的机会。根据我的经验,频繁发帖结合优质洞察是最大化效果的最佳方案。马年幸运鱼。使用标签#CelebratingNewYearOnGateSquare ,即可获得额外奖励,包括最多50个GT代币和独家春节礼盒。我的建议:不要仅仅为了发帖而发帖,分享市场洞察、个人经验或可

GT-1.55%

- 赞赏

- 5

- 4

- 转发

- 分享

AylaShinex :

:

2026年GOGOGO 👊查看更多

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VQMSUAPYVG

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加入赛马预测,完成任务即可获得赛马门票,享受每日百万礼金赠送,还可以分享10万USDT奖金池——尽在2026春季节门口庆典。https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VVFHU1GLVA

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

econ

econ token

创建人@enchone

认购进度

0.04%

市值:

$27.79

更多代币

- 赞赏

- 点赞

- 评论

- 转发

- 分享

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VVDBU1BBCA

- 赞赏

- 点赞

- 评论

- 转发

- 分享

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VVLNBL1CUW

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#WhiteHouseTalksStablecoinYields

白宫内部关于稳定币收益的辩论并非一个小的政策分歧,而是数字美元在美国金融体系中运作方式的决定性时刻。从本质上讲,这是两种货币模型之间的结构性冲突:传统的银行存款系统与可在几秒钟内全球流动的可编程区块链现金等价物。其结果不仅会影响加密市场,还会影响流动性流动、银行融资模式以及美国金融基础设施的未来竞争力。

最初,稳定币被定义为美元的简单数字表示,完全由资产支持、可兑换,主要用于支付和交易。但随着时间的推移,它们逐渐演变。发行者开始在国债等储备资产上赚取收益,加密平台也开始尝试与用户分享价值——通过奖励、链上借贷集成或激励机制。这模糊了“数字美元”和带息金融工具之间的界限。

这种模糊的界限正是当前紧张局势的所在。

传统银行认为,允许稳定币发行者或平台传递收益——无论是直接还是间接——实际上是在创建一个没有相同监管负担的平行存款系统。如果消费者可以持有提供有竞争力回报的美元等价资产,而不受与银行相同的资本和监管规则限制,存款可能会从传统银行部门迁移。这种迁移将削弱银行的资金基础,可能限制贷款能力,并在压力时期引入新的流动性风险。

然而,从加密行业的角度来看,限制收益可能会在关键时刻抑制创新。稳定币是少数具有验证的产品市场契合度的加密产品之一。它们深度嵌入交易基础设施、跨境支付、汇款和去中心化金融(DeFi)中。收益机制不

白宫内部关于稳定币收益的辩论并非一个小的政策分歧,而是数字美元在美国金融体系中运作方式的决定性时刻。从本质上讲,这是两种货币模型之间的结构性冲突:传统的银行存款系统与可在几秒钟内全球流动的可编程区块链现金等价物。其结果不仅会影响加密市场,还会影响流动性流动、银行融资模式以及美国金融基础设施的未来竞争力。

最初,稳定币被定义为美元的简单数字表示,完全由资产支持、可兑换,主要用于支付和交易。但随着时间的推移,它们逐渐演变。发行者开始在国债等储备资产上赚取收益,加密平台也开始尝试与用户分享价值——通过奖励、链上借贷集成或激励机制。这模糊了“数字美元”和带息金融工具之间的界限。

这种模糊的界限正是当前紧张局势的所在。

传统银行认为,允许稳定币发行者或平台传递收益——无论是直接还是间接——实际上是在创建一个没有相同监管负担的平行存款系统。如果消费者可以持有提供有竞争力回报的美元等价资产,而不受与银行相同的资本和监管规则限制,存款可能会从传统银行部门迁移。这种迁移将削弱银行的资金基础,可能限制贷款能力,并在压力时期引入新的流动性风险。

然而,从加密行业的角度来看,限制收益可能会在关键时刻抑制创新。稳定币是少数具有验证的产品市场契合度的加密产品之一。它们深度嵌入交易基础设施、跨境支付、汇款和去中心化金融(DeFi)中。收益机制不

DEFI6.58%

- 赞赏

- 4

- 6

- 转发

- 分享

repanzal:

LFG 🔥查看更多

你的“月球包”没有风险管理毫无意义。🛡️

随着超过5亿美元的清算震动市场,生存比炒作更重要。

• 在极端波动中绝不超过5倍杠杆。

• 逐步获利了结。

• 保持核心持仓安全。

不要让一次糟糕的交易终结你的旅程。

#RiskManagement #TradingTips #GateioSecurity

$BTC / $ETH #GateSquare$50KRedPacketGiveaway

查看原文随着超过5亿美元的清算震动市场,生存比炒作更重要。

• 在极端波动中绝不超过5倍杠杆。

• 逐步获利了结。

• 保持核心持仓安全。

不要让一次糟糕的交易终结你的旅程。

#RiskManagement #TradingTips #GateioSecurity

$BTC / $ETH #GateSquare$50KRedPacketGiveaway

- 赞赏

- 点赞

- 评论

- 转发

- 分享

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VLVCUAXBAW

- 赞赏

- 点赞

- 评论

- 转发

- 分享

燃气限制与吞吐量革命 🚀

📈 燃气限制目标:2亿 (,提升自6000万 )。

⚡ 吞吐量目标:Layer 1 最高可达 10,000 TPS。

🔁 重点正逐步转向增强 Layer 1 的效率,同时推动 Layer 2 的增长。

#GateSquare$50KRedPacketGiveaway

$ETH

📈 燃气限制目标:2亿 (,提升自6000万 )。

⚡ 吞吐量目标:Layer 1 最高可达 10,000 TPS。

🔁 重点正逐步转向增强 Layer 1 的效率,同时推动 Layer 2 的增长。

#GateSquare$50KRedPacketGiveaway

$ETH

ETH-0.97%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

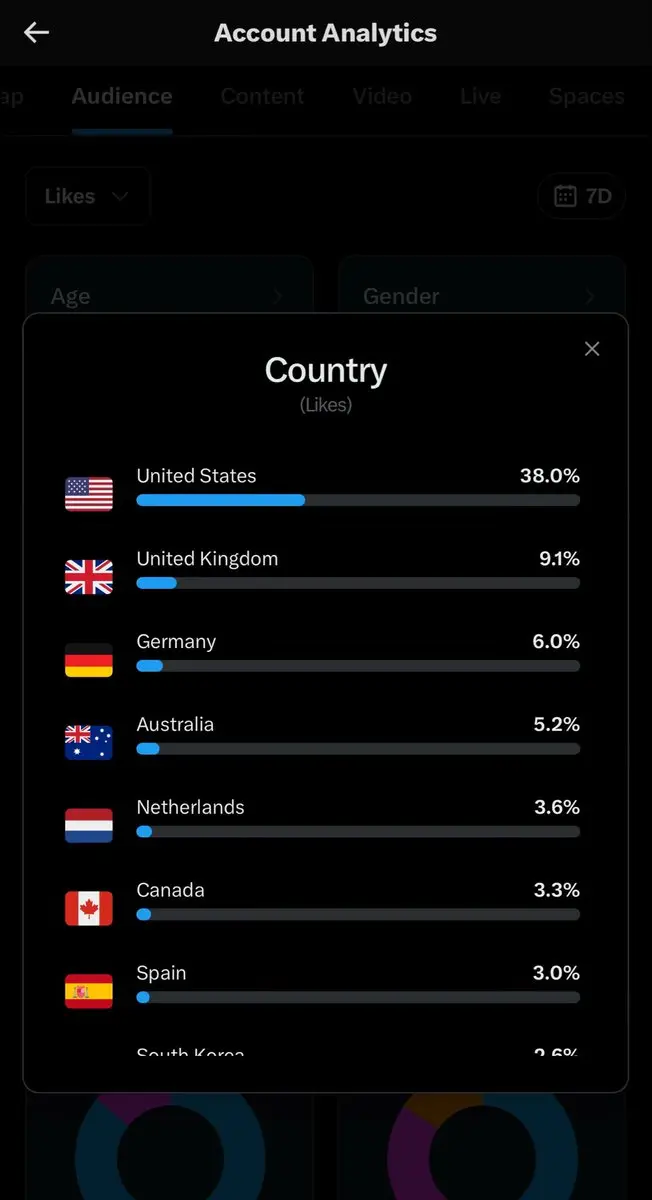

我想对这个市场的“战士对战士”说声谢谢:

🇺🇸 美国人:勇敢的冒险者,始终站在前线。

🇬🇧 英国人:纪律严明,耐心十足,压力下不动摇。

🇩🇪 德国人:精准有序,心理坚韧。

🇦🇺 澳大利亚人:坚韧不拔,经过战斗考验,毫不退缩。

🇳🇱 荷兰人:战略敏锐,锋利,适合长远布局。

🇨🇦 加拿大人:在混乱中保持冷静,稳健可靠。

🇪🇸 西班牙人:充满激情,意志坚强,坚定不移。

以及这个信息传达给的每一个国家,全球近200个国家 🌍

也感谢你们。

不同的旗帜,同一战场。

向所有坚守岗位的人致敬。🛡️📈

查看原文🇺🇸 美国人:勇敢的冒险者,始终站在前线。

🇬🇧 英国人:纪律严明,耐心十足,压力下不动摇。

🇩🇪 德国人:精准有序,心理坚韧。

🇦🇺 澳大利亚人:坚韧不拔,经过战斗考验,毫不退缩。

🇳🇱 荷兰人:战略敏锐,锋利,适合长远布局。

🇨🇦 加拿大人:在混乱中保持冷静,稳健可靠。

🇪🇸 西班牙人:充满激情,意志坚强,坚定不移。

以及这个信息传达给的每一个国家,全球近200个国家 🌍

也感谢你们。

不同的旗帜,同一战场。

向所有坚守岗位的人致敬。🛡️📈

- 赞赏

- 点赞

- 评论

- 转发

- 分享

520

情人节快乐

创建人@100u战万亿

上市进度

0.00%

市值:

$0.1

更多代币

- 赞赏

- 点赞

- 评论

- 转发

- 分享

10分钟内的CPI

#加密货币

查看原文#加密货币

- 赞赏

- 点赞

- 评论

- 转发

- 分享

昨天多空双吃 爽吃100多点利润

1,513

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#晒出我的持仓收益#Gate广场发帖领五万美金红包

- 赞赏

- 点赞

- 评论

- 转发

- 分享

以太震荡过年了

0

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我在Gate的“现金存入星期四”玩得很开心!邀请朋友,轻松获得$10 !https://www.gate.com/campaigns/4068?ch=1041&ref=VVNDAQHEUQ&ref_type=132&utm_cmp=90p163yh

查看原文

- 赞赏

- 1

- 3

- 转发

- 分享

CryptoChampion:

DYOR 🤓查看更多

我最焦虑的年龄是上学的时候

大概23到25岁

那时候陷入了虚无主义(maybe是闲的),反复思索生命的意义,读加缪、尼采、叔本华……那几年我几乎看完了豆瓣Top250所有的书籍、电影,拼命想要寻找一个答案

或许我的意识觉醒来的早,那时候身体也扛造,恢复快,人生还有无限重启的可能……渡劫成功后想通了很多事

刚跟大学同学聊天发现,身边同龄人步入社会几年后开始意识觉醒,焦虑……我因为暴风雨来的早反而平静了

大概23到25岁

那时候陷入了虚无主义(maybe是闲的),反复思索生命的意义,读加缪、尼采、叔本华……那几年我几乎看完了豆瓣Top250所有的书籍、电影,拼命想要寻找一个答案

或许我的意识觉醒来的早,那时候身体也扛造,恢复快,人生还有无限重启的可能……渡劫成功后想通了很多事

刚跟大学同学聊天发现,身边同龄人步入社会几年后开始意识觉醒,焦虑……我因为暴风雨来的早反而平静了

- 赞赏

- 点赞

- 评论

- 转发

- 分享

马年开局就赢,Gate 广场 5 万美金红包雨等您发帖来砸 https://www.gate.com/campaigns/4044?ref=VVQRVFHXAG&ref_type=132

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多

加入 4000万 人汇聚的头部社区

⚡️ 与 4000万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多4.5万 热度

7.18万 热度

1.7万 热度

4.3万 热度

25.63万 热度

热门 Gate Fun

查看更多- 市值:$0.1持有人数:00.00%

- 市值:$0.1持有人数:10.00%

- 市值:$0.1持有人数:10.00%

- 市值:$0.1持有人数:10.00%

- 市值:$2429.57持有人数:20.00%

快讯

查看更多置顶

福利加码,Gate 广场明星带单交易员二期招募开启!

入驻发帖 · 瓜分 $20,000 月度奖池 & 千万级流量扶持!

如何参与:

1️⃣ 报名成为跟单交易员:https://www.gate.com/copytrading/lead-trader-registration/futures

2️⃣ 报名活动:https://www.gate.com/questionnaire/7355

3️⃣ 入驻 Gate 广场,持续发布交易相关原创内容

丰厚奖励等你拿:

首帖福利:首发优质内容即得 $30 跟单体验金

双周内容激励:每双周瓜分 $500U 内容奖池

排行榜奖励:Top 10 交易员额外瓜分 $20,000 登榜奖池

流量扶持:精选帖推流、首页推荐、周度明星交易员曝光

活动时间:2026 年 2 月 12 日 18:00 – 2 月 24 日 24:00(UTC+8)

详情:https://www.gate.com/announcements/article/49849Gate 广场内容挖矿奖励继续升级!无论您是创作者还是用户,挖矿新人还是头部作者都能赢取好礼获得大奖。现在就进入广场探索吧!

创作者享受最高60%创作返佣

创作者奖励加码1500USDT:更多新人作者能瓜分奖池!

观众点击交易组件交易赢大礼!最高50GT等新春壕礼等你拿!

详情:https://www.gate.com/announcements/article/49802您的情人节礼物已到账,请注意查收!

🎁 广场专享福利:

【独宠一人】:抽取1位送Gate情人节限定礼盒!

【见者有份】:抽取50位送$10 手续费返现券+Gate红牛礼包一份!

💌 如何参与:

1️⃣ 关注 @Gate广场_Official

2️⃣ 带话题#我最中意的加密货币 发帖,告白你最近“非他不可”的代币+理由。

👉️ https://www.gate.com/post

祝愿所有用户生活甜蜜,天天有收益!

📅 截止日期:2月14日12:00 (UTC+8开奖,赶紧参与!🏮 新年快乐,马上发财!Gate 广场 $50,000 红包雨狂降!

发帖即领,手慢无 👉 https://www.gate.com/campaigns/4044

🧨 三重惊喜,陪您红火过新年:

1️⃣ $50,000 红包雨:发帖即领,新用户 100% 中奖,单帖最高 28 GT

2️⃣ 马年锦鲤:带 #我在Gate广场过新年 发帖,抽 1 人送 50 GT + 新春礼盒

3️⃣ 创作者榜单赛:赢国米球衣、Red Bull 联名夹克、VIP 露营套装等豪礼

📅 2/9 17:00 – 2/23 24:00(UTC+8)

请将 App 更新至 8.8.0+ 版本参与

详情:https://www.gate.com/announcements/article/49773Gate 广场“新星计划”正式上线!

开启加密创作之旅,瓜分月度 $10,000 奖励!

参与资格:从未在 Gate 广场发帖,或连续 7 天未发帖的创作者

立即报名:https://www.gate.com/questionnaire/7396

您将获得:

💰 1,000 USDT 月度创作奖池 + 首帖 $50 仓位体验券

🔥 半月度「爆款王」:Gate 50U 精美周边

⭐ 月度前 10「新星英雄榜」+ 粉丝达标榜单 + 精选帖曝光扶持

加入 Gate 广场,赢奖励 ,拿流量,建立个人影响力!

详情:https://www.gate.com/announcements/article/49672