L1 vs L2:被忽略的博弈

以下是一份决策指南,帮助 dApp 开发者 在 当前市场环境下 选择究竟是部署在 L1 还是 L2。前提是 L1 和 L2 都具备相同的应用支持能力,并未专门针对某类应用进行优化。TL;DR

除了由于区块生产者的中心化 使 L2 在实践中受到的恶意 MEV(最大可提取价值)攻击较少 之外,L2 仍未充分发挥其其他优势。例如,尽管 L2 具备更低的交易成本和更快的吞吐量,但在现实中,Solana 在性能和交易成本上仍然领先于 EVM L2。

随着 Solana 在吞吐量上的持续优化,并计划 引入 ASS、MCP以及 MEV 税机制,L2 需要 探索新的方式来帮助 dApp 最大化收入并降低成本,以保持竞争力。我目前的观点是:与 L1 相比,L2 在结构上更具优势,能够更快地执行 dApp 相关的收入优化策略。

执行层在最大化 dApp 收入 方面的 核心支柱 之一是 费用 / MEV(最大可提取价值)的分配机制。目前,要实现 MEV 税收或费用共享,前提条件是拥有一个 “诚实的区块提议者”,即愿意通过 预设的机制执行优先排序 或 按比例分配自己累积的费用给 dApp。另一种替代方案是 将 EIP-1559 基础费用的一部分 直接 重新分配给用户所交互的 dApp——据我所知,这种机制曾在 Canto 的 CSR 或 EVMOS 上实施过。即使在最坏的情况下,这种机制 至少可以让 dApp 在“税收纳入市场”中,通过更高的出价来内部化自身的 MEV 机会。

在 L2 中,如果 区块提议者由团队独立运行,那么 本质上它就是一个“诚实的提议者”,可以通过 声誉证明或 可信执行环境(TEE)构建器 来 保证特定的区块构建算法。事实上,目前已有两个 L2 采用了费用共享和优先排序构建机制,而 Flashbots 构建器 也能够通过 最小的修改 在 OP-Stack 生态 中 实现类似功能。在 SVM(Solana 虚拟机)生态 中,类似 Jito 的基础设施 可以 轻松地按照预定的比例(例如基于 CUs(计算单位)使用量) 将 MEV 收入重新分配给 dApp,这种机制类似于 Blast。

https://x.com/0xtaetaehoho/status/1846563473989468166

这意味着,在 L1 仍在研发多核并行处理(MCP)和原子可调度排序(ASS) 的过程中(Solana 似乎正在朝这个方向发展,而 EVM 生态尚未有重启 CSR 机制的计划),L2 可以更快地启用这些特性。这是因为 L2 依赖可信或 TEE 区块生产者,因此可以绕过 OCAproof TFMs 的限制,从而改变 dApp 在 MRMC(MEV 收益再分配机制)中的计算方式。

然而,L2 的优势不仅仅体现在开发速度更快,或能够在不大幅修改底层架构的情况下重新分配交易费用。

对于一个 L1 网络的存在(即能够维持验证者的运作),必须满足以下方程:

总验证者数量×验证者运营成本+质押资本需求×质押资本成本<TEV(通胀+全网交易费+MEV小费)

从个人验证者的角度来看

验证者运营成本 + 资本要求 * 资本成本 > 通胀收益 + 费用和 MEV

从 单个验证者的角度来看,也需要满足以下条件:

验证者运营成本+质押资本需求×资本成本>通胀奖励+交易费 + MEV 收益

这意味着,L1 在降低通胀或减少交易费用(例如与 dApp 共享费用)方面存在根本性的限制,因为 验证者必须保持盈利才能维持网络的正常运行。如果 验证者运营成本较高,这种限制就会更加明显。例如,Helius发布的SIMD228 相关分析 指出,在拟议的通胀调整方案下,如果质押率为 70%,并且按照当前的发行曲线减少通胀,约 3.4% 的当前验证者将因盈利不足而退出,假设 REV(Staking 收益中的可变部分)仍维持 2024 年的水平。

然而,REV 本身极具波动性。例如:

- TRUMP 事件当天,REV 占总质押收益的 66%(2024 年)

- 2024 年 11 月 19 日,REV 占比 50%

- 当前(今日),REV 仅占 14.4%

目前,运行一个 Solana 验证者的高成本 严重限制了可共享的利润空间,尤其是在 通胀率下降的趋势下。如果 Solana 验证者必须依赖 REV(可变质押收益)来维持盈利,那么 能够分享给 dApps 的收益比例将受到根本性的限制。这带来了一个 有趣的权衡:验证者的运营成本越高,整个网络的收费比例就必须越高。从 网络整体的角度来看,必须满足以下条件:

网络总运营成本(含资金成本)<总网络REV+发行奖励

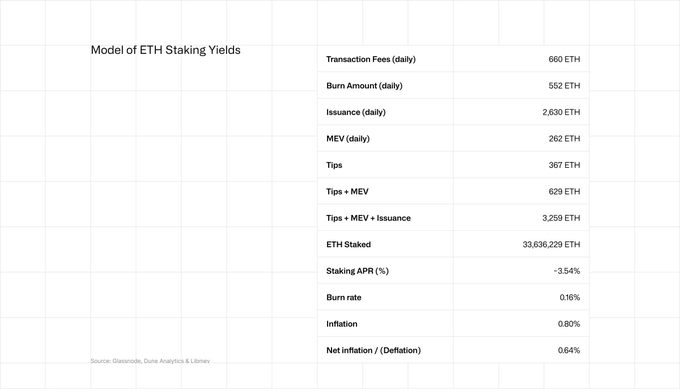

同样的逻辑 也适用于以太坊,但 影响程度较低。目前,以太坊的质押 APR(年化收益率)约为 2.9%-3.6%,其中 约 20% 来自 REV 收益。

https://coinshares.com/corp/resources/knowledge/ethereum-stake-yields-explained/

https://ethresear.ch/t/is-it-worth-using-mev-boost/19753

这正是 L2 具备天然优势的地方。在 L2 生态中,整个网络的运营成本仅等于单个排序器的运营成本。L2 没有资金成本,因为它不需要质押资本。相比于验证者数量庞大的 L1,L2 的盈亏平衡点极低。L2 可以在保持相同利润率的同时,将更多价值流向 dApp 生态。因此,从本质上来说,L2 能够向 dApps 生态注入更多价值,同时仍然维持较低的运营成本。

提示: L2 的运行成本始终低于 L1,因为 L2 只需在特定时间点使用 L1 的部分区块空间来获取安全保障,而 L1 需要为整个区块空间的安全性持续投入成本。

从定义上来说,L2 无法在流动性方面与 L1 竞争。从历史来看,L1 生态的用户基础一直让 L2 在用户获取方面难以与 L1 竞争,但 Base 的崛起正在改变这一现状。

至今,很少有 L2 充分利用其独特优势进行竞争——这些 优势正是来源于 L2 通过中心化其区块生产者所获得的特性。表面上来看,很多人都提到了 L2 在缓解恶意 MEV 方面的优势,同时 部分 L2 也在探索如何突破吞吐量限制。从定义上来说,L2 理应具备更快的交易执行能力。

但 L1 vs L2 的下一个核心竞争点,将聚焦在 dApp 经济模型上,具体来说:

- 支持 Non-OCAproof TFM 的 L2

- 支持 CSR(费用共享机制)或 MCP(多核并行处理)+ MEV 税收的 L1

这场竞争是加密行业最重要的利好因素。它能让去中心化应用(dapps)赚取更高收入、降低成本,并因此促使更多人去开发优秀的 dapps。这从根本上改变了加密行业的激励机制——从过去依赖炒作基础设施代币(L(x) 溢价由非理性买家推高)转向构建真正盈利、符合市场需求(PMF)的长期加密业务。与此同时,DeFi 监管环境逐渐明朗,使 DeFi 应用能够通过手续费为代币创造价值。此外,越来越多机构投资者入场,他们更倾向于基于基本面分析来配置资金。这一系列变化将吸引全球最聪明的开发者,首次真正推动加密应用的诞生。

过去,资本流入基础设施领域,带来了加密基础设施的创新,例如密码学、性能优化和共识机制。如今,不同公链的竞争将改变行业的激励结构,从而影响整个行业的人才流向。

现在,加密行业的爆发式增长已经正式开启,比任何时候都更具确定性。

声明:

- 本文转载自 [taetaehoho],所有版权归原作者 [taetaehoho] 所有。如对本次转载有异议,请联系 Gate Learn 团队,他们将及时处理。

- 免责声明:本文所表达的观点和意见仅代表作者个人观点,不构成任何投资建议。

- Gate Learn 团队将文章翻译成其他语言。除非另有说明,否则禁止复制、分发或抄袭翻译文章。

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

CKB:闪电网络促新局,落地场景需发力