“被低估”的 Solana DeFi 背后:高收益质押与借贷协议间的“生态内耗”如何破?

本篇文章深入解析 Solana DeFi 生态的现状与挑战,揭示其在 DEX 交易量和协议收入上的快速增长背后隐藏的生态内耗问题。传统金融巨头富兰克林邓普顿(Franklin Templeton)近日发布一份关于Solana DeFi生态的调查报告,报告指出,尽管Solana的DeFi业务在交易量增速和协议收入上远超以太坊,但其相关代币市值却被严重低估。数据显示,2024年Solana头部DeFi项目平均增速高达2446%(以太坊仅为150%),市值收入比仅为4.6倍(以太坊18.1倍),相比之下俨然是价值洼地。

然而,当市场将目光投向Solana DEX交易量占据全网53%份额的辉煌战绩时,其生态的“另一面”却暗流涌动,MEME热潮退去后,链上交易量断崖式下跌超90%;验证者节点7%-8%的质押收益率如同黑洞般吸走流动性,借贷协议在收益率压制下举步维艰。这场由数据悖论引发的价值重估游戏背后,Solana的DeFi生态正站在关键的十字路口——是要继续扮演“加密纳斯达克”的角色,还是冒险转型为全能型金融协议竞技场?即将表决的SIMD-0228通胀削减提案,或将决定这场生态革命的最终走向。

Solana DEX交易量已占全网半壁江山

在Franklin Templeton的报告中,主要围绕Solana的DEX市场份额作为基础的论据。事实上,Solana的DEX交易量在过去一年多的时间内,也的确取得了不俗的成就。

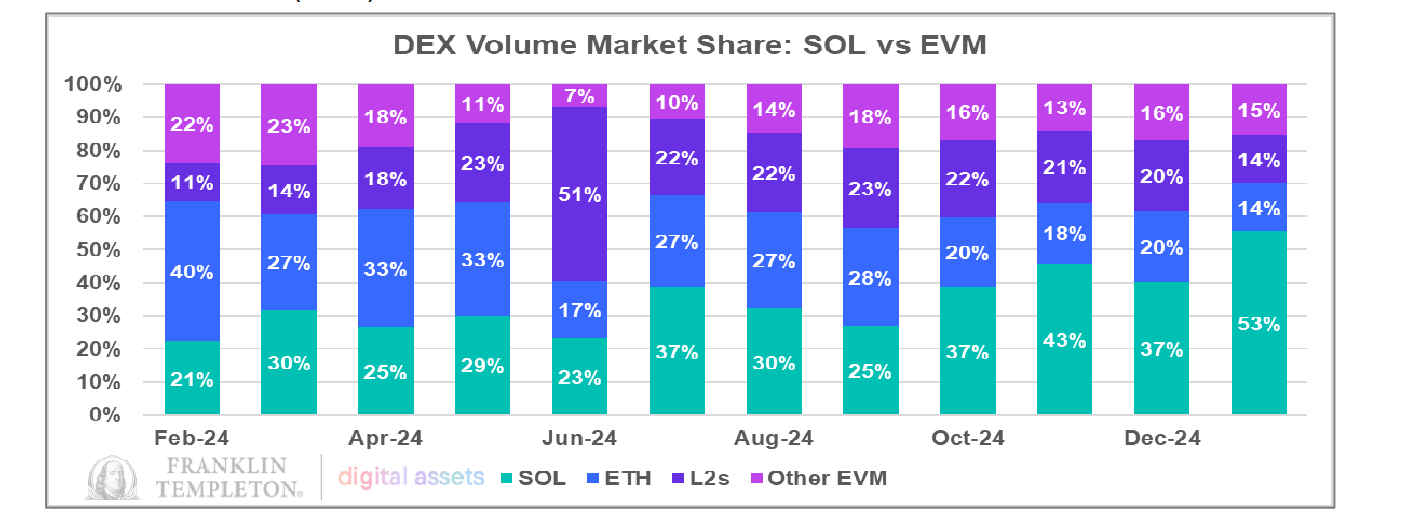

在一月份,Solana 的 DEX 交易量超过了以太坊的 DEX 交易量以及所有基于以太坊虚拟机(EVM)的 DEX 的交易量总和,占比达到全网的53%。

而通过对比Solana和以太坊排名靠前的几个DeFi项目可以发现,2024年Solana的前五DeFi平均增速达到了2446%,而以太坊的平均增长仅为150%。而在市值与收入比值方面,以太坊的平均比值达到18.1倍,Solana这一数值则是4.6倍。从这个角度来看,Solana的DeFi项目确实在收入和交易量方面有着更好的优势。不过,这是否说明Solana的DeFi就是被低估的状态,以及接下来的DeFi发展能否成为主旋律,还有待进一步理解二者的生态特性。

生态定位的抉择:交易中心还是全能银行?

在以太坊和Solana的DeFi协议对比可以看到,以太坊上前五的DeFi项目,几乎都为质押和借贷为主的项目。

而在Solana链上,TVL前五的项目多为聚合器或DEX。显然,交易才是Solana上的主旋律。

从这个角度来看,如果把二者都比为金融机构,那以太坊则更像银行的角色,而Solana则更像证券交易中心。一个主营信贷业务,一个主营交易业务,定位有着巨大区别。

但目前来看,二者似乎都遇到了不小的问题,主打信贷的以太坊在最关键的价值保持上出了问题。而主营交易业务的Solana则明显迎来市场流动性溃缩的趋势。

面对生态定位的失衡,对Solana来说或许增强信贷相关的业务是个不错的选择。但这种转型道阻且长,Solana链上的TVL自1月份以来下跌了40%,不过这种跌幅主要是源于SOL的价格下跌,从SOL的数量来看,链上TVL变化并不大。

从特朗普发行个人代币之后,Solana链上的DEX交易量一直呈下滑状态。1月18日,DEX交易量创下历史最高的350亿美元,截至3月7日已经跌至20亿美元。

MEME狂欢退潮后资本争夺质押收益

相反,随着SOL的价格下跌以及MEME币的冷却,链上质押的代币数量实际上在近期还一直保持上升状态。以TVL排名第一的Jito为例,参与质押的SOL数量始终在爬升,目前总质押量已经达到1647万枚,从流入情况来看,近期也一直处于代币流入状态。从2025年1月1日以来,SOL质押净流入量同比增加12%。很明显,这种TVL的增长主要来自于代币质押而非交易活跃。

但这种资产增长似乎并未流向借贷协议,而是仍是转向了验证者的质押收益。即便是验证者质押收益处于下滑状态当中,仍吸引了大部分的SOL代币TVL。

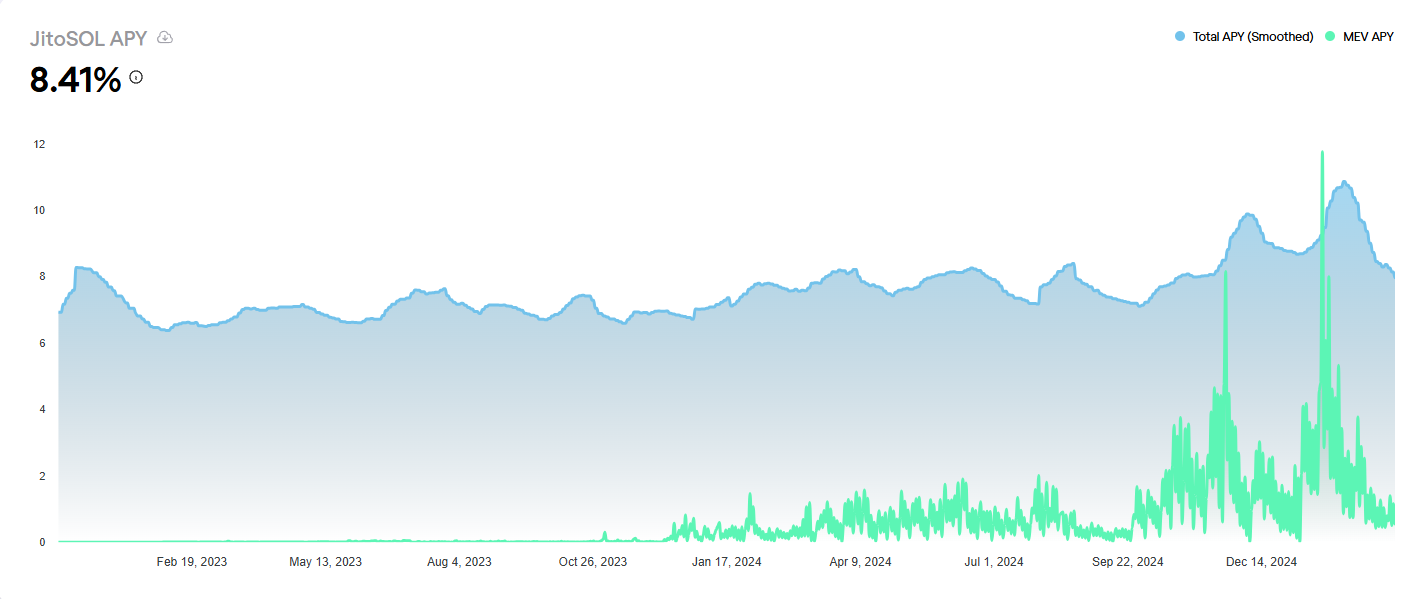

根据Jito的数据显示,自2月份以来,JitoSOL的APY一直处于下跌状态,与之同步下滑的,还有全网的捆绑交易数量和优先费收入。截至3月7日,JitoSOL的APY跌至8.41%。不过,与kamino上的其他类别的质押收益相比,仍要高出至少3个百分点。

8%验证者收益压制DeFi流动性,SIMD-0228提案拟解开死结

实际上,Solana链上节点质押的收益率基本都维持在7%~8%左右。比参与其他类型的DeFi协议收益普遍要高。这也是为什么Solana链上的大量资金都选择将资金质押到各个验证者节点上,而不是投入类似kamino这种借贷协议当中。

近期Solana链上推出SIMD-0228提案,试图通过动态调整通胀率,将SOL的年增发量削减80%,同步调整的还有通过降低质押收益率来促使资金流向其他DeFi。(相关阅读:Solana通胀革命:SIMD-0228提案引爆社区争议,80%增发削减背后暗藏“死亡螺旋”风险)

根据新提案的模拟结果,如果维持相同的质押量,那么链上质押的收益率将降至1.41%,收益率降幅达到80%。因此,绝大多数的资金或许将从验证者质押当中撤出,选择其他的DeFi收益产品当中。

但这里实际上存在一个逻辑上的问题,即促进资金流向DeFi的最佳方式应该是提升其他DeFi类产品的收益,而不是降低原有的质押收益产品。要知道,资金从验证者节点撤出后,并非一定要留在Solana生态内,本着资本逐利的特点,更大的可能性是寻找更高收益的产品。

通过对比ETH链上几个TVL最大的产品如AAVE、Lido等产品可以看到,一般的主流资产年化收益率在1.5%~3.7%之间。相比之下,Solana链上的Kamino还是具有一定的收益优势。

不过,对于大体量资金,还有一个重要的考量是资金流动性的深度。目前以太坊在所有公链中,仍是最大的资金蓄水池。截至3月7日,以太坊的TVL占比仍为52%,占据半壁江山。Solana的TVL体量占比约为7.53%。Solana链TVL最高的项目是Jito,TVL约为23.2亿美元,这一数据水平在以太坊生态只能排到第13名。

就目前来看,Solana的DeFi还是需要依靠高收益, SVM及再质押平台Solayer近期宣布上线原生SOL质押,直接收益率就达到12%左右。不过,据PANews观察,这种高收益的背后还是通过组合验证者质押的方式获得的。

若SIMD-0228提案实施,那些依赖验证者质押收益的DeFi协议恐面临资金抽离的“踩踏风险”。毕竟这些主要的高收益产品背后主要还是通过验证者质押的方式达成的。

在Solana的DeFi生态演进中,尽管DEX交易量短暂登顶的辉煌印证了其技术架构的爆发力,但质押收益与DeFi发展的负向耦合关系,却如同达摩克利斯之剑悬于生态之上。SIMD-0228提案试图切割这个死结,但强制性的收益重置可能引发比预期更复杂的链上蝴蝶效应。Solana基金会主席Lily Liu在X平台发文对此提案也表示担忧,她认为“0228提案太过半成品”,恐引发更多不确定性。

从生态战略纵深来看,Solana需要构建的不仅是收益率曲线的重新锚定,更是一场底层价值捕获机制的革命。当验证者质押从收益堡垒转变为流动性枢纽,或是借贷协议能创造出超越简单质押的复合收益模型,Solana或许才能真正打开DeFi的价值闭环。毕竟,真正的生态繁荣不在于资金在质押池中的数字堆砌,而在于资本在借贷、衍生、组合策略间形成永动循环——这或许才是“以太坊杀手”们需要共同破解的“哥德巴赫猜想”。

声明:

本文转载自 [PANews],著作权归属原作者 [Frank,PANews],如对转载有异议,请联系 Gate Learn 团队,团队会根据相关流程尽速处理。

免责声明:本文所表达的观点和意见仅代表作者个人观点,不构成任何投资建议。

文章其他语言版本由 Gate Learn 团队翻译, 在未提及 Gate.io 的情况下不得复制、传播或抄袭经翻译文章。

分享

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

CKB:闪电网络促新局,落地场景需发力