- Chủ đề

39k Phổ biến

19k Phổ biến

63k Phổ biến

31k Phổ biến

4k Phổ biến

96k Phổ biến

29k Phổ biến

28k Phổ biến

7k Phổ biến

18k Phổ biến

- Ghim

39k Phổ biến

19k Phổ biến

63k Phổ biến

31k Phổ biến

4k Phổ biến

96k Phổ biến

29k Phổ biến

28k Phổ biến

7k Phổ biến

18k Phổ biến

Những cổ phiếu với cổ tức được kỳ vọng và lý do cho tỷ lệ tiết kiệm 40% là gì? Nhà đầu tư - người chăm sóc, anh Man, người đang tích lũy lợi nhuận đầu tư một cách chắc chắn【Phần sau】 | Học hỏi từ bậc thầy "Phong cách tiền tệ" | Manekuri - Thông tin đầu tư và phương tiện hữu ích về tiền tệ của Monex Securities

Năm 2020, với số vốn ban đầu 4 triệu yên, nhà đầu tư bán lẻ và điều dưỡng viên Man đã bắt đầu đầu tư vào cổ phiếu cổ tức, và sau khoảng 5 năm đầu tư đã đạt được tài sản tài chính khoảng 36 triệu yên. Trong phần một, chúng tôi đã hỏi về phương pháp và việc chọn mã cổ phiếu để tăng cường thành tích đầu tư của anh ấy, trong bối cảnh thu nhập hàng năm là 3,5 triệu yên và thu nhập hộ gia đình là 5,5 triệu yên, với cổ phiếu cổ tức cao là chủ yếu. Trong phần hai, chúng tôi sẽ đào sâu vào các mã cổ phiếu cổ tức được kỳ vọng, cách sử dụng NISA mới, và quy tắc đầu tư.

Orix (8591), Hulik (3003), Bảo hiểm toàn quốc (7164) và những mã cổ phiếu đáng kỳ vọng khác

――Hiện tại có cổ phiếu nào mà bạn đang kỳ vọng trong số các cổ phiếu cá nhân đang nắm giữ không?

Các công ty mà tôi đang nắm giữ đều đang được kỳ vọng, nhưng nếu phải liệt kê một vài công ty, thì Orix (8591) đã nêu rõ mục tiêu lợi nhuận ròng 1 nghìn tỷ yên vào năm tài chính 2034 trong báo cáo tài chính chính vào tháng 5 năm 2025. Kế hoạch này gần gấp ba lần, nhưng việc hoàn trả cho cổ đông là điều đáng hoan nghênh, vì vậy tôi hy vọng vào tương lai trong khi tiếp tục mua thêm.

Công ty Hu-rik (3003) đã đạt được lợi nhuận và cổ tức tăng liên tiếp trong 16 kỳ. Họ đang tích cực thực hiện các hoạt động, bao gồm việc mở cơ sở nuôi dạy trẻ mới "Kodomo de Paat" và mở rộng kinh doanh ở nước ngoài, cùng với các hoạt động M&A nổi bật. Mỗi lần đọc tài liệu quyết toán, tôi đều thấy có một chủ đề nào đó, vì vậy tôi đang chú ý đến tương lai.

Công ty Bảo lãnh Quốc gia (7164) đã đạt lợi nhuận cao nhất trong 13 kỳ liên tiếp, và cũng đang tích cực thực hiện M&A. Ngành này đang có những chuyển động tái cấu trúc, và Bảo lãnh Quốc gia độc lập có vẻ như đang thực hiện những thương vụ M&A hấp dẫn khi hàng năm ghi nhận khoản lỗ âm. Với mô hình kinh doanh ổn định và tỷ lệ tăng cổ tức cao, tôi cũng rất kỳ vọng.

Công ty Paramount Bed Holdings (7817), đứng đầu Nhật Bản về giường y tế và chăm sóc, là nơi tôi cũng đang làm việc. Ngoài việc là một công ty đóng góp cho xã hội già hóa siêu nhanh, việc mức cổ tức được điều chỉnh tăng trong báo cáo tài chính tháng 5 như một phần của việc trả lại cho cổ đông cũng để lại ấn tượng tốt. Ưu đãi cho cổ đông bằng thẻ QUO cũng thật đáng mừng.

NTT(9432) đang chú ý đến kế hoạch "IOWN" sử dụng công nghệ ánh sáng tiên tiến. Mặc dù giá cổ phiếu có xu hướng giảm từ năm 2024, nhưng cá nhân tôi cảm thấy vui vì có thể mua được với giá rẻ, và tôi không cảm thấy lo lắng khi nhìn về dài hạn.

Tôi đã đầu tư khoảng 5 năm, nhưng tôi cảm thấy chỉ cần kiên trì mua những cổ phiếu lớn đại diện cho Nhật Bản cũng có thể đạt được lợi nhuận ổn định. Không cần phải làm điều gì bất thường hay tìm kiếm sự độc đáo, chỉ cần tin tưởng vào các doanh nghiệp thiết yếu của Nhật Bản, đầu tư một cách hợp lý và phân bổ, cùng với việc hưởng lợi từ việc hoàn trả cho cổ đông, tôi nhận thấy rằng có thể xây dựng tài sản một cách vững chắc.

NISA có chính sách lấp đầy khung đầu tư tăng trưởng 480 triệu yên (cho hai vợ chồng) càng nhiều càng tốt.

――Bạn đang sử dụng "NISA mới" bắt đầu từ năm 2024 như thế nào?

Với NISA mới, khung đầu tư định kỳ là 1,2 triệu yên và khung đầu tư tăng trưởng là 2,4 triệu yên, do đó, tổng cộng vợ chồng có thể sử dụng khung miễn thuế hàng năm là 7,2 triệu yên. Gia đình chúng tôi quản lý tài chính gia đình cùng nhau và tạo ra nguồn vốn đầu tư.

Mục tiêu chính của tôi là đầu tư vào khung tăng trưởng, và tôi đang cố gắng đầu tư để có thể lấp đầy khung 480 triệu yên trong vòng 1 năm cho cả hai vợ chồng. Do thu nhập hộ gia đình chưa đạt 6 triệu yên, việc lấp đầy khung 480 triệu yên là một mức độ không thực tế, nhưng tôi đang cố gắng hết sức để lấp đầy khung bằng cách bán cổ phiếu trong tài khoản đặc biệt và mua lại bằng NISA, cũng như chuyển những khoản thu nhập bất ngờ vào đầu tư.

Khung đầu tư tích lũy chỉ được thực hiện với 1.000 yên mỗi tháng cho 2 người. Tôi nghĩ rằng hoàn toàn không cần phải đầu tư, nhưng tôi vẫn đang đầu tư 1.000 yên.

――Về phần NISA cũ thì sao?

Tôi đã thực hiện đầu tư chỉ số trong NISA cũ, và tôi nghĩ sẽ tốt nếu có thể dùng nó để trang trải chi phí giáo dục cho bọn trẻ. Tôi đang nghĩ rằng iDeCo sẽ là một phần thêm vào cho tuổi già.

Hiện tại, tôi cảm thấy rằng không cần phải quá lo lắng về việc chuẩn bị cho tương lai, vì vậy tôi đang đầu tư vào NISA với tâm trạng muốn cải thiện cuộc sống hiện tại, tăng cổ tức để tạo ra những kỷ niệm bên gia đình, và tăng số tiền có thể sử dụng tự do.

Danh mục đầu tư mới của Nhật Bản với khoảng 7% cổ tức, ít tiền mặt

――Xin hãy cho tôi biết về danh mục tài sản mới nhất.

Quỹ chỉ số cổ phiếu nước ngoài chiếm khoảng 23%, cổ phiếu trả cổ tức cao của Nhật Bản chiếm khoảng 67%, và tiền mặt khoảng 10%, với tỷ lệ tiền mặt tương đối thấp. Do đầu tư chủ yếu vào cổ phiếu trả cổ tức cao của Nhật Bản, tôi cho rằng tỷ lệ này sẽ tiếp tục lệch về phía đó trong tương lai.

――Thời điểm nào thì nên thay đổi phân bổ tài sản?

Tôi đang chú tâm đến việc tối đa hóa cổ tức, vì vậy tôi không suy nghĩ nhiều về việc phân bổ tài sản. Tuy nhiên, khi tuổi tác tăng lên, số năm có thể làm việc sẽ giảm đi, vì vậy trong tương lai, tôi nghĩ rằng mình sẽ tăng tỷ lệ tiền mặt theo tuổi tác.

Hiện tại, tôi đang đầu tư chủ yếu vào cổ phiếu Nhật Bản có cổ tức cao trong khuôn khổ tăng trưởng của NISA, nhưng sau khi khuôn khổ tăng trưởng đã đầy, tôi đang nghĩ đến việc sẽ tăng một chút đầu tư vào quỹ chỉ số cổ phiếu nước ngoài để lấp đầy khuôn khổ đầu tư định kỳ.

――Trong quản lý tài chính gia đình, bạn có vẻ đang chú ý đến "tỷ lệ tiết kiệm 40%". Hãy cho tôi biết lý do nhé.

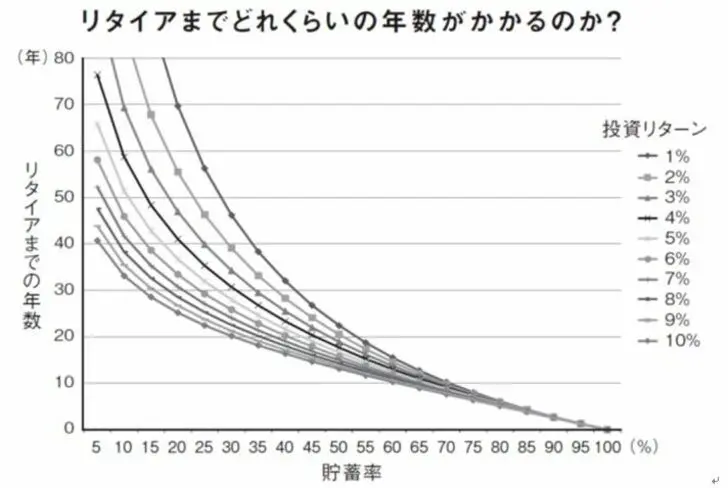

Tỷ lệ tiết kiệm 40% được sử dụng làm tiêu chuẩn rõ ràng trong quản lý tài chính hộ gia đình. Trong cuốn sách "FIRE - Kỹ thuật nghỉ hưu sớm mạnh mẽ nhất" (tác giả: Christie Shen & Bryce Liang, Nhà xuất bản Diamond), có một biểu đồ cho thấy số năm cần đạt được để nghỉ hưu dựa trên sự kết hợp giữa tỷ lệ tiết kiệm và lợi suất đầu tư.

【図表】Tỷ lệ tiết kiệm và số năm cho đến khi nghỉ hưu Nguồn: Diamond Publishing "FIRE Phương pháp nghỉ hưu sớm mạnh mẽ nhất Phương pháp tối ưu để tự do tài chính nhanh nhất"

Khi nhìn vào biểu đồ này, chúng ta có thể thấy rằng việc tăng tỷ lệ tiết kiệm sẽ rút ngắn thời gian đến khi nghỉ hưu hơn là việc gia tăng lợi tức đầu tư. Ví dụ, nếu so sánh với lợi tức đầu tư 5%, thì với tỷ lệ tiết kiệm 20% sẽ mất 35-40 năm, nhưng với tỷ lệ tiết kiệm 40% thì có thể nghỉ hưu trong khoảng 20-25 năm.

Nguồn: Diamond Publishing "FIRE Phương pháp nghỉ hưu sớm mạnh mẽ nhất Phương pháp tối ưu để tự do tài chính nhanh nhất"

Khi nhìn vào biểu đồ này, chúng ta có thể thấy rằng việc tăng tỷ lệ tiết kiệm sẽ rút ngắn thời gian đến khi nghỉ hưu hơn là việc gia tăng lợi tức đầu tư. Ví dụ, nếu so sánh với lợi tức đầu tư 5%, thì với tỷ lệ tiết kiệm 20% sẽ mất 35-40 năm, nhưng với tỷ lệ tiết kiệm 40% thì có thể nghỉ hưu trong khoảng 20-25 năm.

Ngoài ra, chúng ta cũng có thể thấy từ biểu đồ rằng việc tăng tỷ lệ tiết kiệm quá mức sẽ dần dần làm giảm hiệu quả. Nếu tỷ lệ tiết kiệm quá cao, chúng ta sẽ phải hy sinh hiện tại, và con số 40% là một con số rất cân bằng đối với tài chính cá nhân và mục tiêu của mình.

Nếu bạn kiên nhẫn và tiếp tục đầu tư từng chút một, chắc chắn rằng lợi nhuận sẽ tăng tốc.

――Trong chính sách và quy tắc đầu tư, bạn có điều gì đã quyết định "chắc chắn không làm" không?

Điều tôi chú ý nhất là "không nên cố gắng trở thành người giàu có trong thời gian ngắn". Các doanh nghiệp cũng cần thời gian để gieo hạt giống kinh doanh và phát triển, tạo ra lợi nhuận. Tôi theo dõi sự phát triển đó với tư cách là cổ đông và tận hưởng lợi nhuận dưới dạng cổ tức. Tôi có ý thức nhìn nhận sự phát triển của doanh nghiệp từ góc độ dài hạn, không phải ngắn hạn.

Tôi đã bắt đầu phát tín hiệu trên SNS X cùng lúc với việc đầu tư, nhưng tôi đã thấy rất nhiều người chấp nhận rủi ro quá mức và rời xa thị trường. Tôi nghĩ rằng nếu kiên nhẫn và tiếp tục chăm chỉ, lợi nhuận sẽ gia tăng, vì vậy tôi muốn tiếp tục đầu tư với một cái nhìn dài hạn trong tương lai.

Cổ tức nhận được phải được ghi lại và việc thấy nó tăng lên theo thời gian cũng góp phần vào niềm vui khi tiếp tục đầu tư.

――Nếu phải nêu lên một câu chuyện thất bại trong lịch sử đầu tư của mình, thì đó sẽ là điều gì?

Trong năm đầu tư đầu tiên, tôi đã không thể chịu đựng được lỗ chưa thực hiện và đã vội vàng bán, hoặc quá chú ý đến giá cổ phiếu giảm mạnh do cú sốc Covid, dẫn đến việc không dám mua khi giá tăng lên sau đó… Từ kinh nghiệm đó, tôi đã ý thức rằng nếu giá cổ phiếu mà tôi đồng ý thì tôi sẽ mua, và không bán chỉ vì lý do giá cổ phiếu. Từ năm thứ hai trở đi, tôi không bán ra một cách dễ dãi.

――Thường thì bạn dành bao nhiêu thời gian cho việc đầu tư? Hãy cho tôi biết về thời điểm trong cuộc sống hàng ngày của bạn.

Trong giờ nghỉ trưa làm việc, tôi chỉ xem qua giá cổ phiếu và chỉ mua khoảng 1 đến vài cổ phiếu của 2 đến 4 cổ phiếu mỗi ngày, nên thường không tốn quá 10 phút. Tần suất xem giá cổ phiếu cũng chỉ khoảng 1 đến 3 lần mỗi ngày.

Khi thị trường đang sụp đổ, tôi có thể mua được với giá rẻ, vì vậy tôi sẽ chú ý hơn đến thị trường và dành nhiều thời gian hơn cho việc đầu tư. Ngược lại, vào những ngày mà cổ phiếu tăng mạnh, tôi sẽ đầu tư với giá cao hơn so với hôm trước, vì vậy tôi hầu như không dành thời gian cho việc này.

Đầu tư chứng khoán là phương tiện có thể chống lại lạm phát

――Cuối cùng, nếu có lời khuyên nào cho những người có tâm lý không tự tin về đầu tư, xin hãy cho tôi biết.

Tôi nghĩ rằng không nhất thiết phải đầu tư vào cổ phiếu. Có rủi ro, và nếu bạn bị ảnh hưởng về tinh thần bởi sự biến động của giá cổ phiếu, có thể bạn không nên tham gia.

Tuy nhiên, bản thân tôi không chỉ có thể tích lũy tài sản đáng kể thông qua đầu tư chứng khoán, mà còn có thể nhìn nhận mọi thứ từ góc độ dài hạn, và tôi cảm thấy mình đã trưởng thành hơn so với bản thân ngây thơ trong quá khứ.

Nhờ vào cổ tức ngày càng tăng qua các năm, tôi không còn lo lắng về tiền bạc, và đã có thể chấp nhận việc chuyển việc hoặc thay đổi nghề nghiệp dù thu nhập giảm. Tôi cũng không phải mệt mỏi vì những chi phí nhỏ nhặt nữa, và có thể cho các con tham gia vào những lớp học mà chúng muốn mà không phải lo lắng về gánh nặng tài chính.

Trong bối cảnh giá cả leo thang do lạm phát, tôi không thể không nói rằng việc hình thành tài sản chỉ bằng tiền mặt là rất khó khăn. Theo nghĩa đó, tôi nghĩ rằng đầu tư chứng khoán là một phương tiện có thể chống lại lạm phát.

※Nội dung này được biên tập và đăng tải từ cuộc khảo sát qua email được thực hiện vào tháng 7 năm 2025.

※Nội dung này là quan điểm dựa trên kinh nghiệm cá nhân và không phản ánh ý kiến của công ty chúng tôi.

※Xin vui lòng thực hiện quyết định cuối cùng liên quan đến đầu tư theo phán đoán và trách nhiệm của chính quý khách.