Купити криптовалюту

Оплачуйте

USD

Купити та продати

Hot

Купуйте та продавайте криптовалюту через Apple Pay, картки, Google Pay, Банківський переказ тощо

P2P

0 Fees

Нульова комісія, понад 400 способів оплати та зручна купівля й продаж криптовалют

Gate Card

Криптовалютна платіжна картка, що дозволяє здійснювати безперешкодні глобальні транзакції.

Торгівля

Базовий

Просунутий рівень

DEX

Торгуйте ончейн за допомогою Gate Wallet

Alpha

Points

Отримуйте перспективні токени в спрощеній ончейн торгівлі

Боти

Торгуйте в один клік за допомогою інтелектуальних стратегій з автоматичним запуском

Копіювання

Join for $500

Примножуйте статки, слідуючи за топ-трейдерами

Торгівля CrossEx

Beta

Єдиний маржинальний баланс, спільний для всіх платформ

Ф'ючерси

Ф'ючерси

Сотні контрактів розраховані в USDT або BTC

TradFi

Золото

Торгуйте глобальними традиційними активами за допомогою USDT в одному місці

Опціони

Hot

Торгівля ванільними опціонами європейського зразка

Єдиний рахунок

Максимізуйте ефективність вашого капіталу

Демо торгівля

Запуск ф'ючерсів

Підготуйтеся до ф’ючерсної торгівлі

Ф'ючерсні події

Беріть участь у подіях, щоб виграти щедрі винагороди

Демо торгівля

Використовуйте віртуальні кошти для безризикової торгівлі

Earn

Запуск

CandyDrop

Збирайте цукерки, щоб заробити аірдропи

Launchpool

Швидкий стейкінг, заробляйте нові токени

HODLer Airdrop

Утримуйте GT і отримуйте масові аірдропи безкоштовно

Launchpad

Будьте першими в наступному великому проекту токенів

Бали Alpha

Торгуйте ончейн-активами і насолоджуйтеся аірдроп-винагородами!

Ф'ючерсні бали

Заробляйте фʼючерсні бали та отримуйте аірдроп-винагороди

Інвестиції

Simple Earn

Заробляйте відсотки за допомогою неактивних токенів

Автоінвестування

Автоматичне інвестування на регулярній основі

Подвійні інвестиції

Купуйте дешево і продавайте дорого, щоб отримати прибуток від коливань цін

Soft Staking

Earn rewards with flexible staking

Криптопозика

0 Fees

Заставте одну криптовалюту, щоб позичити іншу

Центр кредитування

Єдиний центр кредитування

Центр багатства VIP

Індивідуальне управління капіталом сприяє зростанню ваших активів

Управління приватним капіталом

Індивідуальне управління активами для зростання ваших цифрових активів

Квантовий фонд

Найкраща команда з управління активами допоможе вам отримати прибуток без клопоту

Стейкінг

Стейкайте криптовалюту, щоб заробляти на продуктах PoS

Розумне кредитне плече

New

Жодної примусової ліквідації до дати погашення — прибуток із плечем без зайвих ризиків

Випуск GUSD

Використовуйте USDT/USDC для випуску GUSD з дохідністю на рівні казначейських облігацій

Більше

Популярні теми

Дізнатися більше38.37K Популярність

147.71K Популярність

86.83K Популярність

1.66M Популярність

485.66K Популярність

Популярні активності Gate Fun

Дізнатися більше- Рин. кап.:$0.1Холдери:10.00%

- Рин. кап.:$2.41KХолдери:10.00%

- Рин. кап.:$2.44KХолдери:00.07%

- Рин. кап.:$0.1Холдери:10.00%

- Рин. кап.:$0.1Холдери:10.00%

Закріпити

6 енергетичних акцій, які виплачують нам до 14.8% (Бахмутська хаос або ні)

«Час вийшов.» Я крикнув це з ноткою відрази. Мені навіть не потрібно було дивитись у очі моєму асистенту тренеру — ми були на одній хвилі.

Ми щойно переглянули другий трьохочковий з повітряної кулі у другій половині.

«Вперед для Різ».

Різ знизав плечима і побіг з майданчика. Я ніжно схопив його за плечі. «Гей, друже — ти знаєш, чому ти на лаві?»

Отримуйте сповіщення про заробітки:

Зареєструватися

Він повільно кивнув. «Тому… що я… зробив… трьохочковий…».

«І що я щойно сказав у командному зборі?»

«…Що… не… потрібно… стріляти… трьохочкові…».

Я похлопав його по плечу. Різ повернувся у гру через дві хвилини. Але я повинен був зробити цю важливу річ.

Ми — не трьохочкові стрільці у віці одинадцяти років. Вони — молитви, а не кидки.

Чорт, нам пощастило забити свої лежки більше ніж половину часу. Ось наша мета. Переміщати м’яч, працювати для близьких кидків, які хоча б мають шанс зайти.

Якщо це працює для одинадцятирічних гравців у баскетбол, чому шістдесят і сімдесят років інвестори кидають інвестиційні кидки без надії на успіх?

Ми обережні контрари — беремо щедрі доходи від «лежок» цілий день. Мости-т Toll, що платять нам 6.1% до 14.8%, незалежно від того, чи ціна на нафту 50 або 100 доларів — це наші лежки.

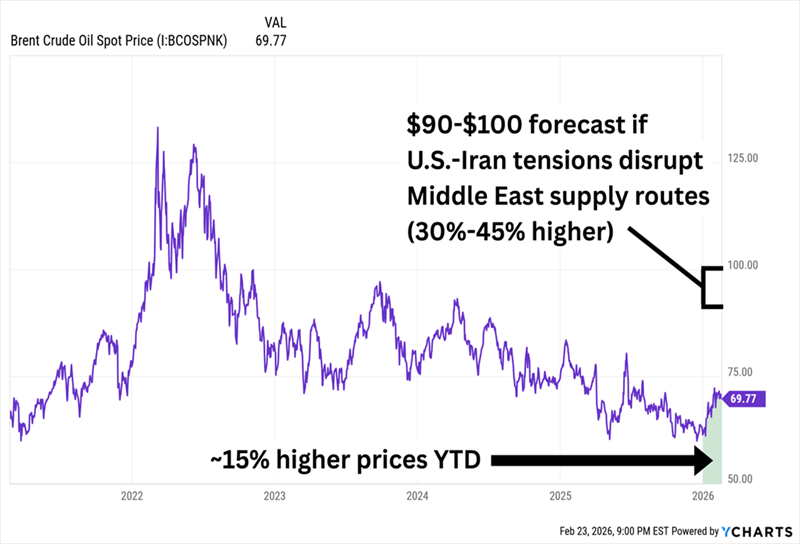

Нафта зараз гаряча. Ціни на сирий нафту зросли протягом усього року — слабкий долар, скорочення виробництва ОПЕК+, військові дії США у Венесуелі. А потенційний конфлікт з Іраном може спричинити ще більше зростання.

Нафта може подвоїти свою ціну, якщо США і Іран згорять

Саме тому всі прагнуть зробити трьохочковий.

Звісно, ми можемо погнатися за угодою з Іраном. Nordic American Tankers (NAT) цього року підскочили більш ніж на 40% лише через зростання тарифів на перевезення. Вони також платять значний дивіденд. Але ця виплата змінна. Вона так коливається, що ми не можемо планувати пенсію навколо неї.

І акції можуть знову впасти, якщо ситуація на Близькому Сході заспокоїться.

Це трьохочковий з пенсійними грошима. Я б краще зробив легкі лежки.

Тож давайте подивимося на «т toll takers» — компанії, які отримують оплату просто за те, що нафта і газ течуть через їхню інфраструктуру. Їм байдуже, скільки коштує барель. Вони просто збирають плату. Почнемо з двох найяскравіших компаній у цій галузі.

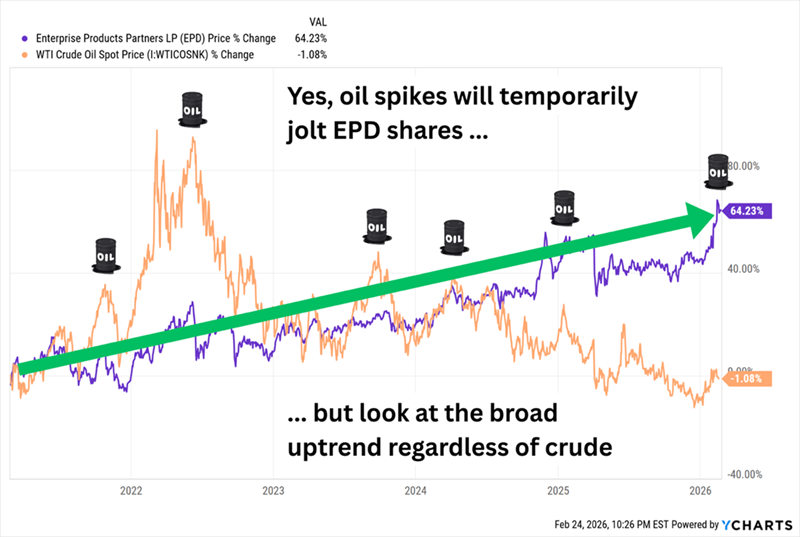

Enterprise Products Partners LP (EPD, 6.1% доходність) має понад 50 000 миль трубопроводів, понад 300 мільйонів барелів резервуарів для зберігання рідких речовин, 26 фракціонаторів і 20 глибоководних причалів. І хоча це не офіційний «Dividend Aristocrat» (бо не входить до S&P 500), він має 27 послідовних щорічних підвищень дивідендів. І при доходності понад 6% — це один із найщедріших у цій групі.

Чи допомагає зростання цін на нафту компанії на кшталт EPD? Іноді так. Т Toll takers не існують у вакуумі, і трубопроводи (включно з EPD) приєдналися до зростання енергетичного сектору 2026 року. Але Enterprise Products явно не потребує буму на нафту, щоб тримати вас щасливими.

EPD показує переважно стабільний приріст на фоні коливань цін на нафту

Крім того, EPD лише кілька тижнів тому оприлюднив квартальний звіт, що перевершив очікування — рекордні обсяги обробки природного газу, обсяги фракціонування NGL і загальні обсяги трубопроводів, а також рекордний скоригований грошовий потік від операцій за весь 2025 рік.

Чому я люблю його зараз: EPD був дуже активним. Нещодавно він повернув свою трубопровідну систему Seminole до обслуговування сирої нафти (звільнивши її тепер, коли новий трубопровід Bahia NGL обробляє рідини з Перміан), і повідомив, що його придбання активів Occidental Petroleum (OXY) у серпні 2025 року дає «додаткові «блискавичні» проекти зростання».

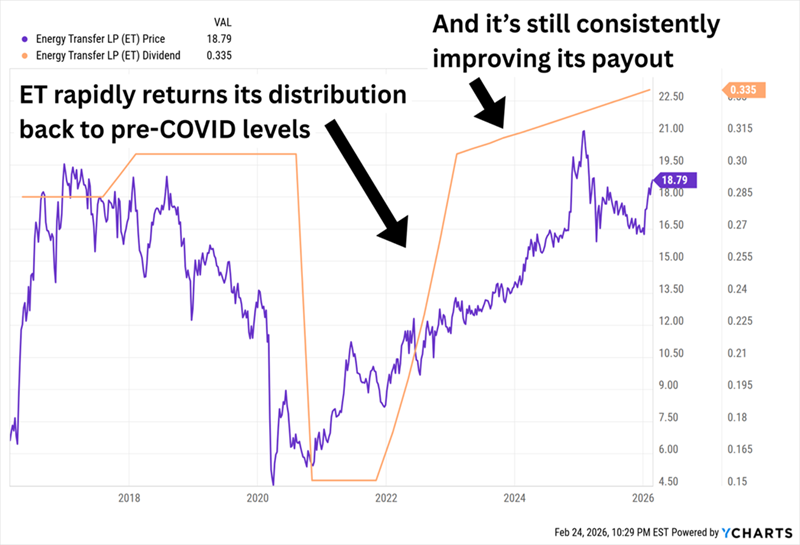

Ще є Energy Transfer LP (ET, 7.1% доходність) — ще один гігант енергетичної інфраструктури. ET має близько 140 000 миль трубопроводів, що транспортують природний газ (~107 000 миль), сирої нафти (~18 000 миль), NGL (~5 700 миль) і продукти переробки (~3 760 миль). Її активи також включають понад 70 обробних і очищувальних установок для природного газу, 73 мільйони барелів для зберігання нафти, 35 активних терміналів для маркетингу перероблених продуктів із 8 мільйонами барелів у резерві, частки в інших операціях і розвивається великий LNG-експортний комплекс у Луїзіані.

Чому я люблю його зараз: У трьох словах? Бум штучного інтелекту. У вересні я згадував, що “ET повідомила про запити на підключення до понад 60 електростанцій у 14 штатах для нових підключень і запити на підключення приблизно до 200 дата-центрів у 15 штатах по всьому ET”. Прогрес триває. Через два місяці вона підписала 20-річну угоду з луїзіанським підрозділом Entergy (ETR). У січні ET почала постачання природного газу до першого з трьох дата-центрів Oracle (ORCL).

І хоча ET можливо й не належить до «аристократів», вона послідовно підвищує дивіденди щоквартально з 2021 року. Як вам така надійність?

ET підтримує зростання виплат, один квартал за іншим

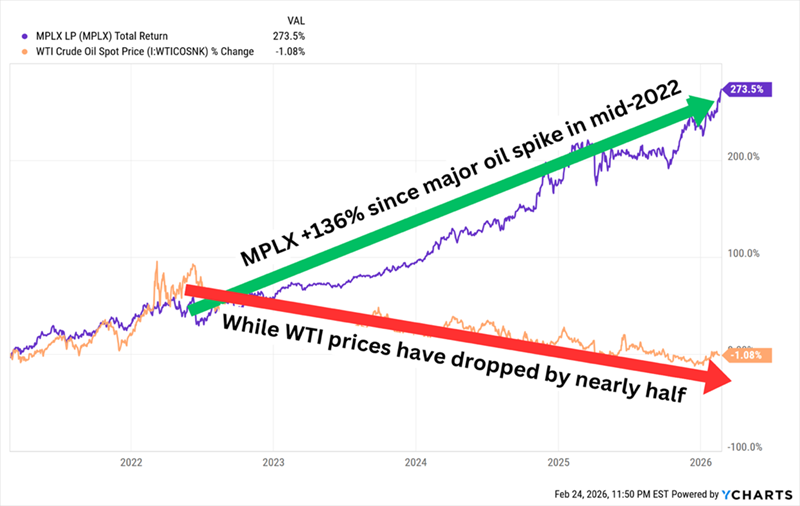

MPLX LP (MPLX, 7.3% доходність) створена у 2012 році для володіння численними активами Marathon Petroleum (MPC) у сфері середнього потоку. MPLX працює у двох підрозділах — Транспортування сирої нафти і продуктів, і Послуги з природного газу та NGL — але ці підрозділи включають трубопроводи, нафтопереробні заводи, системи збору і обробки NGL, фракціонаторні об’єкти, сховища, танкери, баржі та інші спільні активи MPC/MPLX.

Щорічний дивіденд зростає з моменту розділення компанії і з кожним роком перевищує показники після COVID.

Чому я люблю його зараз: Очікується, що кілька проектів MPLX запустяться цього року, зокрема трубопроводи Blackcomb і Bay Runner, а також обробний завод Harmon Creek III. Але MPLX — це така операційна «капітанська» компанія, з щупальцями у майже всьому, — тому жоден один каталізатор не спричинить її раптового стрибка. Натомість MPLX стабільно дає «сінгли» і «дабли», що достатньо для підвищення результату незалежно від цін на нафту. (Пам’ятаєте наші лежки?)

Це один із найкращих 5-річних графіків у галузі MLP

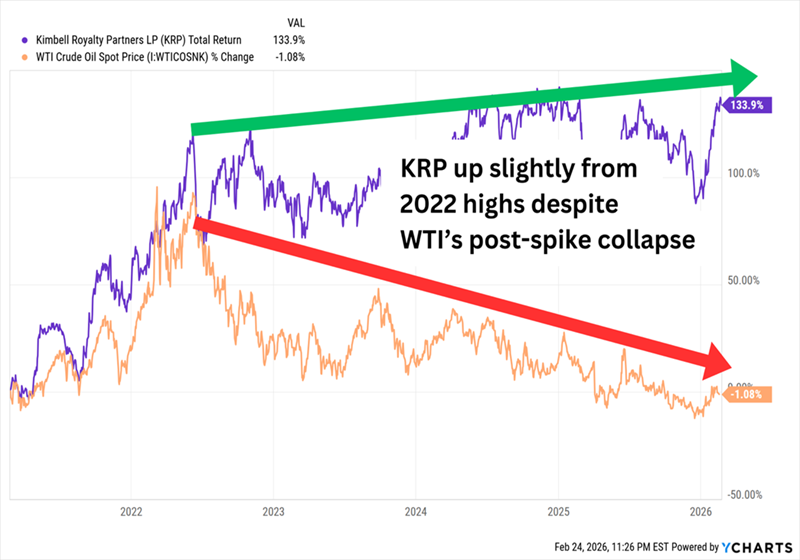

Незважаючи на назву, Kimbell Royalty Partners LP (KRP, 11.3% дивідендна доходність) не оподатковується як традиційна MLP — і це не роялті-траст. Але він купує і володіє роялті-інтересами в нафті і газі. Це незвичайна бізнес-модель, яка орендує понад 17 мільйонів акрів у 28 штатах — включно з формаціями Перміан, Eagle Ford і Bakken — енергетичним виробникам, які платять одноразовий «лізинговий бонус» і постійний роялті-інтерес.

Чому я люблю його зараз: KRP — більш прямий спосіб грати на цінах енергоносіїв, ніж toll takers; зниження цін на сировину зменшує роялті, які збирає Kimbell (а також може змусити виробників зменшити операції, зменшуючи видобуток і ще більше впливаючи на прибутки KRP), тоді як підвищення цін покращує роялті. Виробництво, за прогнозами, зросте незначно цього року. Але KRP також менш волатильний, ніж E&P, і дає кілька разів більше доходу, ніж середній сектор — тому ймовірність різкого падіння менша, ніж у звичайних енергетичних акцій, якщо ціна на нафту знизиться.

KRP може пережити слабкість на нафті, але високі ціни на сирий газ дуже допомагають

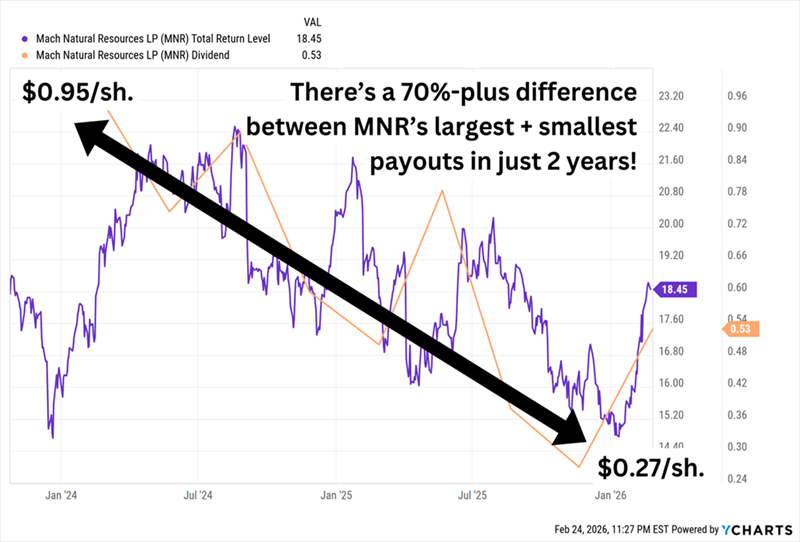

Mach Natural Resources LP (MNR, 14.8% доходність) — молодий MLP, створений у листопаді 2017 року і вийшов на біржу наприкінці 2023. Основні операції — у басейні Анадарко, додаткові активи — у басейнах Green River, San Juan і Permian. Це так само грає на природний газ, як і на нафту (більше половини виробництва — газ). Це ефективний оператор із хорошою історією купівлі активів за низькими оцінками.

Чому я люблю його зараз: MNR — це приклад того, що його сильні операції ще не відобразилися у ціні. Акції з моменту IPO «на нулі», тоді як індекс MLP виріс більш ніж на 40%. Але він дешевий. Типова оцінка MLP — EV (enterprise value)/EBITDAX (прибутки до відсотків, податків, амортизації і досліджень), і 4.2x — значно нижче середнього по галузі. Але будьте обережні: ця дивідендна виплата дуже змінна (залежить від готівки після реінвестицій у 50%).

Тяжко планувати щось навколо цих дат виплат

Ось як ми можемо жити на $500 000 … практично назавжди

Ці гігантські доходи від «т toll takers» мають один великий недолік: вони всі (крім KRP) не платять дивіденди — вони платять розподіли, що означає, що потрібно враховувати різне оподаткування і страшну форму K-1.

Додкова складність IRS майже того варта… якби у нас не було набагато кращих варіантів.

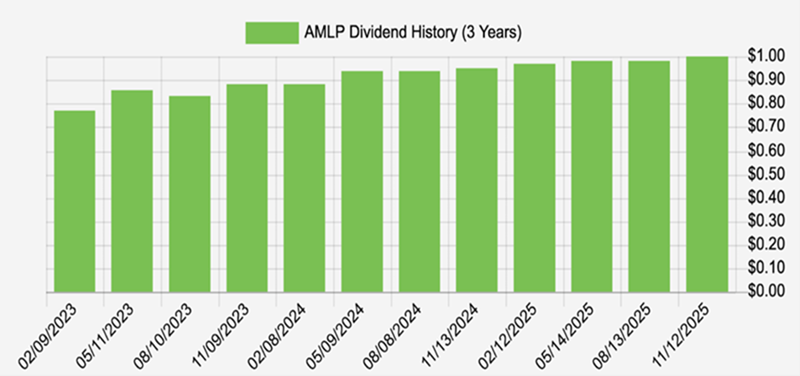

Мій улюблений спосіб грати на енергетиці — Alerian MLP ETF (AMLP), який володіє кошиком середніх MLP (включно з деякими з вище згаданих), платить нам майже 8%, і має величезну перевагу у паперовій частині. AMLP структуровано як фонд C-корпорації, тому ви отримуєте звичайний 1099 і подаєте податки як зазвичай.

AMLP також регулярно підвищує дивіденди:

Ось як ми живемо на $500 000 … практично назавжди. Купуючи елітні дивіденди 8%, які підтримуються поточною адміністрацією.

Звісно, не потрібно вкладати весь портфель у AMLP. Диверсифікуйте! Почнемо з цих трьох неймовірних щомісячних платників, що виплачують дивіденди до 14.9%.

Куди зараз інвестувати $1 000?

Перш ніж зробити наступну угоду, вам варто це почути.

MarketBeat відстежує найкращих аналітиків Уолл-стріт і найкращі дослідження, які вони рекомендують своїм клієнтам щодня.

Наша команда визначила п’ять акцій, про які найкращі аналітики тихо шепочуть своїм клієнтам купити зараз, перш ніж широка аудиторія зрозуміє… і жодна з великих компаній у списку не була там.

Вони вважають, що ці п’ять акцій — це п’ять найкращих компаній для інвесторів зараз…

Дивіться п’ять акцій тут

Наступні 7 акцій для зростаючих інвесторів

Цікавитесь, які акції стануть наступними великими хітами з міцною фундаментальною базою? Натисніть посилання, щоб побачити, які акції аналітики MarketBeat можуть стати наступними бестселерами зростання.

Отримайте цей безкоштовний звіт