Наступна битва за стейблкоїни: війна гігантів у мережі стейблкоїнів

У другій половині 2025 року ринок стейблкоїнів вступить у нову фазу розвитку.

Протягом багатьох років такі компанії, як Tether і Circle, залишалися ключовими гравцями галузі стейблкоїнів. Їхня діяльність, однак, була зосереджена на емісії токенів, тоді як архітектура мережі й транзакційна інфраструктура тривалий час залежали від публічних блокчейнів на кшталт Ethereum, Tron і Solana. Незважаючи на стрімке зростання обсягу випущених стейблкоїнів, користувачі завжди змушені були звертатися до зовнішніх мереж для здійснення транзакцій.

Сьогодні ця ситуація змінюється. Circle презентувала Arc, Tether майже одночасно запустила Plasma та Stable, Stripe спільно з Paradigm вивела Tempo на ринок. Поява одразу трьох нових блокчейнів, орієнтованих на платежі та кліринг стейблкоїнів, засвідчує нову тенденцію: емітенти більше не прагнуть лише випускати токени — вони бажають контролювати всю інфраструктуру.

Такий синхронний рух не є випадковим.

Чому емітенти стейблкоїнів переходять до побудови власних блокчейнів?

Історично всі стейблкоїни працювали на публічних блокчейнах — Ethereum, Tron, Solana. Нині емітенти переходять до створення власних мереж, здобуваючи контроль як над емісією, так і над клірингом.

Головний мотив — захоплення вартості. Транзакційні комісії, які отримують базові мережі, значно перевищують очікування.

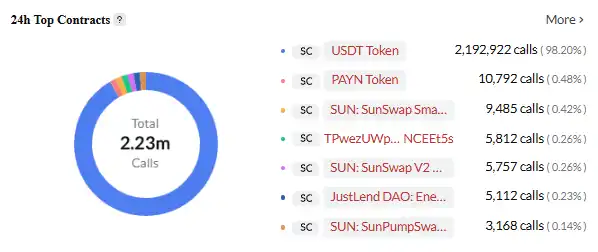

Tether здійснює понад 1 трлн доларів транзакцій щомісяця, але майже всі комісії отримують мережі блокчейнів. На Tron одна транзакція USDT коштує приблизно 13–27 TRX, тобто $3–$6 за поточними курсами. З огляду на обсяги USDT на Tron, це означає величезний дохід. Враховуючи, що щоденний обсяг USDT на Tron сягає мільярдів доларів, комісії лише в цій мережі генерують сотні мільйонів доларів річного доходу.

USDT — найактивніший смарт-контракт у TRON. Джерело: Cryptopolitan

Попри надзвичайну прибутковість Tether, основний дохід формується зі спреду та інвестицій — ці джерела не залежать від обсягу транзакцій USDT. Кожна транзакція USDT не приносить Tether прямого доходу, оскільки всі комісії спрямовуються до публічних блокчейнів.

У Circle схожа проблема. Кожен переказ USDC у мережі Ethereum споживає ETH як газ. За сучасних тарифів, якщо обсяг транзакцій USDC прирівняти до USDT, лише комісії на Ethereum щорічно становили б мільярди доларів. Circle як емітент не отримує частки цих комісій.

Чим більші обсяги транзакцій, тим більше втрачених доходів. Обсяг торгів USDT зріс із сотень мільярдів у 2023 році до понад 1 трлн доларів, а прибуток Tether від самих переказів лишається нульовим.

Ця дилема “бачити, але не отримувати” і є головною причиною запуску власних блокчейнів.

Впливають і додаткові фактори. Технічні обмеження сучасних публічних мереж стають критичним бар’єром: Ethereum має високі комісії та низьку швидкість, через що мікроплатежі неможливі; Tron нагадує дешеву альтернативу, але викликає питання щодо децентралізації та безпеки; Solana швидка, але нестабільна. Для сучасних платіжних сервісів це значні недоліки.

Досвід користувачів теж ускладнений: потрібно змінювати мережі, зберігати різні токени, керувати багатьма гаманцями. Перекази між мережами ще складніші, дорогі та ризиковані. З погляду комплаєнсу публічні блокчейни переважно покладаються на зовнішні рішення для моніторингу та відмивання коштів, ефективність яких обмежена. Виділитися стає вкрай важливо: Circle прагне забезпечити швидший кліринг та інтегровані смарт-контракти через Arc, Stripe — автоматизовані та програмовані платежі з Tempo.

Перетин інтересів у захопленні вартості, технічних обмеженнях, користувацькому досвіді, комплаєнсі й конкуренції робить запуск власного блокчейну неминучим етапом розвитку.

Як діють провідні учасники ринку

Стикаючись із новими викликами й перспективами, кожна компанія обрала власні технологічні та стратегічні рішення.

Stripe Tempo: модель нейтральної блокчейн-платформи

Tempo, створений Stripe і Paradigm, — це спеціалізований платіжний блокчейн. Його основна відмінність від загальнодоступних мереж — він не має власного токена; замість цього приймає основні стейблкоїни, USDC і USDT, напряму як газ. Це рішення підкреслює новий рівень амбіцій.

Джерело: X

Хоча дизайн виглядає простим, технічні виклики тут значні. Класичні блокчейни використовують один нативний токен для комісійних оплат, тому їх архітектура є простою. Tempo має підтримувати кілька стейблкоїнів як газ, що вимагає складної системи керування токенами та розрахунку курсів на рівні протоколу.

Архітектура Tempo оптимізована для платіжних цілей: її консенсус-протокол забезпечує підтвердження протягом частки секунди за мінімальних витрат, а вбудовані платіжні примітиви дозволяють розробникам створювати комплексні рішення — умовні, відкладені чи мультисторонні платежі.

Tempo вже сформував потужну екосистему партнерів, серед яких штучний інтелект (Anthropic, OpenAI), електронна комерція (Shopify, Coupang, DoorDash), фінансові сервіси (Deutsche Bank, Standard Chartered, Visa, Revolut) та інші важливі сфери. Такий масштаб партнерства говорить про прагнення Stripe зробити Tempo базовою інфраструктурою для різних галузей.

Circle Arc: вертикальна інтеграція з орієнтацією на ринок

У серпні 2025 року Circle запустила Arc — відкритий блокчейн, спеціально орієнтований на стейблкоїнові фінанси. На відміну від нейтральної позиції Stripe, Arc реалізує стратегію повної інтеграції.

Джерело: Circle

Arc використовує USDC як основний токен для газу. Всі транзакції в мережі Arc оплачуються USDC, що стимулює попит і підвищує корисність токена. Так Circle може отримувати прибуток із кожної транзакції в мережі, створюючи замкнений ланцюг вартості.

Arc інтегрує інституційний FX-модуль для спотового обміну, налагоджуючи швидкий обмін стейблкоїнів різних валют і забезпечуючи підтвердження за частки секунди. Такі можливості відповідають запитам корпоративних клієнтів і демонструють глибоке розуміння ринку з боку Circle.

Власна мережа дозволяє Circle забезпечити USDC ефективніше й контрольоване середовище. Важливо й те, що компанія будує замкнутий фінансовий простір довкола USDC, акумулюючи всю додаткову вартість в межах своєї системи.

Подвійна стратегія Tether: агресивна вертикалізація та масштабування

Як найбільший емітент стейблкоїнів, Tether у 2025 році презентувала Plasma та Stable, вибравши більш атакувальний шлях вертикальної інтеграції, ніж конкуренти.

Джерело: Bankless

Plasma, підтримана Bitfinex, є блокчейном першого рівня для роботи зі стейблкоїнами. Основна перевага — нульова комісія на перекази USDT, що відкрито конкурує з лідерством Tron у цьому секторі. Токенсейл Plasma у липні 2025 року приніс $373 млн, підтверджуючи високий попит.

Stable — ще більш масштабний проєкт. Tether позиціонує його як “ексклюзивну мережу USDT”, використовуючи паралельну архітектуру. Основний ланцюг відповідає за розрахунки, а Plasma виконує функції для мікротранзакцій і операцій із високим навантаженням, періодично узагальнюючи дані на головному блокчейні. В цій моделі USDT виступає і засобом транзакції, і комісійним токеном, завдяки чому користувачам не потрібно мати інші токени для оплати газу, а вхідний поріг суттєво знижується.

Для гнучкості Stable пропонує кілька варіантів USDT: стандартний для повсякденних операцій, USDT0 для кросчейн-мостів та gasUSDT для комісій. Всі вони мають прив'язку 1:1 і обмінюються безкоштовно, створюючи єдину екосистему.

Stable використовує власний консенсус-протокол StableBFT на основі CometBFT (поліпшена Tendermint) і делегованого Proof-of-Stake. Розділення розповсюдження транзакцій і консенсусу допомагає мінімізувати затори, забезпечуючи стабільність для великомасштабних платежів.

Інтегруючи Plasma і Stable, Tether не лише долає обмеження сучасних мереж щодо комісій і стабільності, а й створює замкнутий простір для операцій з USDT, платежів і кросчейнової взаємодії.

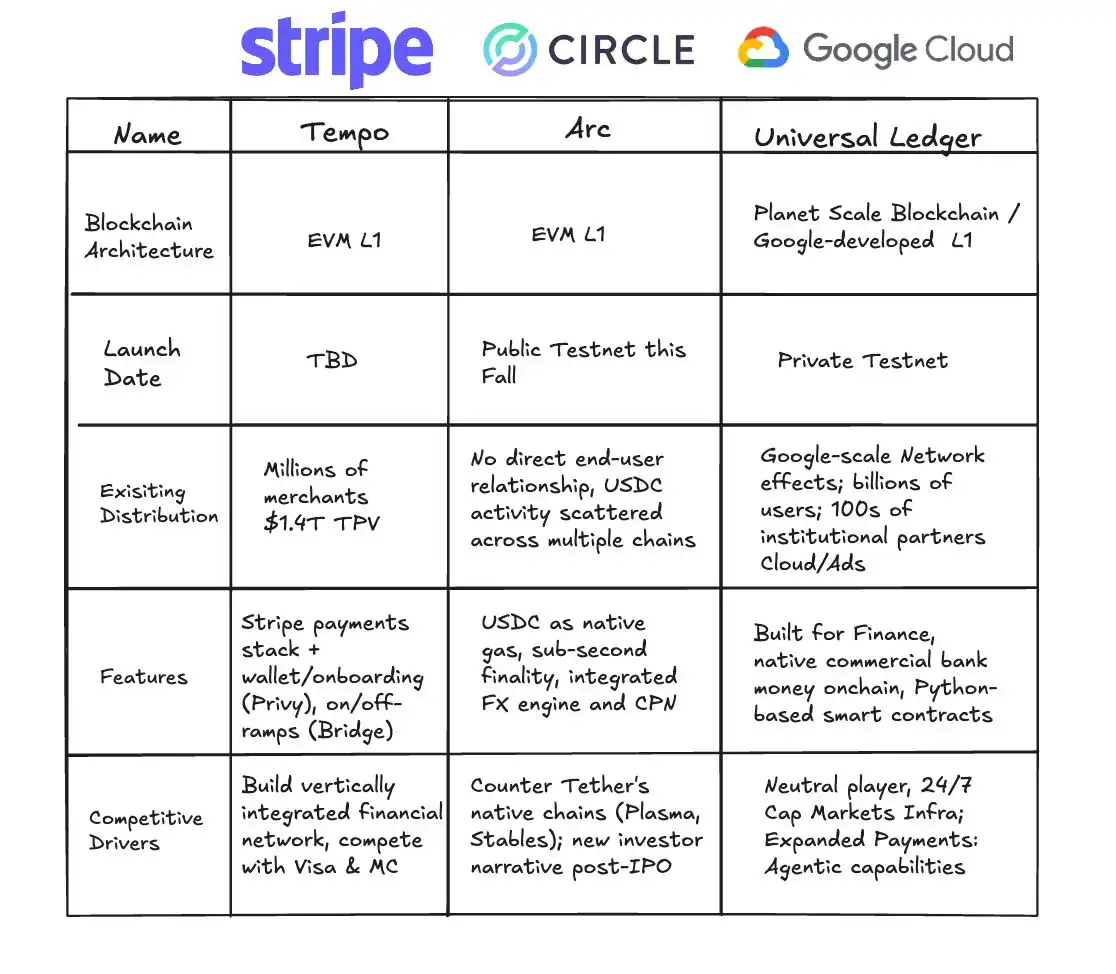

Технологічні амбіції Big Tech

Google також розширює свою присутність. За допомогою Google Cloud Unified Ledger (GCUL) компанія опановує інфраструктурну нішу стейблкоїнів. GCUL — корпоративна платформа блокчейнів для банків та фінансових організацій для випуску, управління й обігу стейблкоїнів.

Порівняння GCUL, Tempo та Arc. Джерело: Fintech America

Ключова перевага — інтеграція з продуктами Google Cloud. Фінансові установи можуть швидко запускати власні продукти на GCUL без необхідності створення нової інфраструктури. Для банків, що вже працюють із хмарною платформою Google, це майже безшовне рішення для цифрових активів.

Google обрала стриману стратегію: компанія не випускає власних стейблкоїнів і уникає прямої конкуренції в платіжному секторі. Замість цього Google прагне бути “технологічним фундаментом” для всіх учасників галузі. Якою б не була розстановка сил у секторі стейблкоїнів, Google гарантовано отримає вигоду.

Нові блокчейни — це не просто модифікації старих мереж; вони роблять технологічний стрибок одразу у кількох напрямках. Стейблкоїни вже ліквідували роль банку-посередника, а зараз фактично позбавляються залежності від мереж Ethereum чи Tron, здобуваючи контроль над платіжною інфраструктурою.

Такі рішення дозволяють програмувати платежі на якісно новому рівні. Стейблкоїни — це в основі програмовані контракти. За словами CEO Stripe Патріка Коллісона, програмовані платежі відкривають шлях до нових бізнес-моделей, наприклад, агентських платежів для AI-агентів. На цих блокчейнах розробники можуть використовувати вбудовані примітиви для створення складних платіжних додатків — умовних, відкладених та мультисторонніх розрахунків.

Час клірингу стає майже миттєвим. Публічні мережі, як Arc, забезпечують підтвердження менш ніж за секунду. Для високочастотної торгівлі, постачального фінансування чи мікротранзакцій у месенджерах ця швидкість революційна.

Важливо, що такі мережі із самого початку спроєктовані для комунікації одна з одною. Кросчейн-мости, атомарні свапи тепер є базовою функціональністю, а не додатковим інструментом. Стейблкоїни можуть переміщуватися між мережами так вільно, як кошти у світовій банківській системі.

Перший рік публічних блокчейнів для стейблкоїнів

Запуск спеціалізованих блокчейнів для стейблкоїнів докорінно змінює розподіл вартості. У традиційних платежах банки, платіжні системи та клірингові організації ділили прибутки; нині їх отримують нові гравці.

Випуск стейблкоїнів дозволив Circle і Tether акумулювати значні обсяги безвідсоткових коштів, які інвестуються у безпечні активи на зразок казначейських облігацій США, генеруючи мільярди щорічного доходу. У II кварталі 2024 року прибуток Tether склав $4,9 млрд — майже повністю за рахунок “сеньйоражу”.

Власний блокчейн відкриває ширші перспективи для захоплення вартості. Транзакційні комісії — лише основа. Головний потенціал — у додаткових сервісах: Tempo надає корпоративним клієнтам кастомізовані платіжні рішення, Arc — комплаєнс та FX-кліринг інституційного рівня. Такі сервіси дають значно більший прибуток, ніж окремі транзакції.

Додатковий потенціал міститься у рівні застосування: програмовані платежі відкривають нові бізнес-моделі — автоматизовану зарплату, умовні виплати, фінансування постачань, що підвищує ефективність і створює додаткову вартість.

Для класичних фінансових установ стейблкоїни стають викликом для усталеного порядку. Посередництво у платежах було ключовим джерелом прибутку для банків, але із зростанням стейблкоїнів ці доходи можуть суттєво скоротитися. Короткострокові наслідки ще обмежені, але в перспективі банки змушені змінювати свою роль.

Масштабна перебудова вартості має не лише економічний, а й геополітичний аспект. Глобальне обіг стейблкоїнів у доларах зміцнює позиції долара в цифровому просторі. Держави вже реагують, і наступні баталії точитимуться не лише між блокчейнами та корпораціями, а й між країнами та валютними системами.

Швидке зростання ринку стейблкоїнів — це не просто технологічний або бізнес-апгрейд, а найглибша трансформація світової фінансової інфраструктури з часів подвійного бухгалтерського обліку і сучасної банківської системи.

Глобально стейблкоїни можуть стати поштовхом для наймасштабнішої реформи фінансової інфраструктури за століття.

Кожна хвиля базових реформ стимулювала бізнес-розвиток: векселі у Венеції дали змогу міжнародній торгівлі, банківська мережа Ротшильдів прискорила глобальні грошові потоки, а Visa й SWIFT зробили платежі майже миттєвими.

Такі революційні зміни скорочували витрати, розширювали ринки й провокували нове зростання. Стейблкоїни — наступний розділ цієї історії.

Їхній ефект пошириться на багатьох рівнях протягом наступних років.

Фінансова інклюзія різко зросте — кожен власник смартфона матиме доступ до світових платіжних мереж без банківського рахунку. Кроскордонний кліринг стане майже миттєвим, прискорюючи обіг капіталу у ланцюгах постачання та міжнародній торгівлі.

Найглибша трансформація — це поява бізнес-моделей, орієнтованих на цифрову реальність. Платежі розвиваються від простого переказу коштів до програмованих, компонуємих рішень — це розширює кордони інновацій.

До кінця 2025 року, із запуском публічних мереж для стейблкоїнів, ці активи виходять за межі криптобізнесу і стають центральним елементом світових фінансових і торговельних систем. Ми стоїмо на порозі, спостерігаючи народження ефективнішої й відкритої глобальної платіжної мережі.

Примітка:

- Ця стаття перепублікована з [BlockBeats], авторські права належать первинному автору [BlockBeats]. З будь-яких питань щодо повторної публікації звертайтеся до команди Gate Learn для оперативного вирішення.

- Відмова від відповідальності: усі погляди й позиції, наведені у цій публікації, є особистою думкою автора та не становлять інвестиційної рекомендації.

- Інші мовні версії підготувала команда Gate Learn. Якщо Gate не зазначено окремо, несанкціоноване копіювання, відтворення або використання перекладу суворо заборонене.

Поділіться

Контент

Пов’язані статті

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Що таке Стейблкойн?

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

USDC та майбутнє долара

Що таке звичайне?