Шість AI «Трейдерів» у десятиденному протистоянні: майстер-клас із тренду, дисципліни та жадібності

Капітал було подвоєно менш ніж за десять днів.

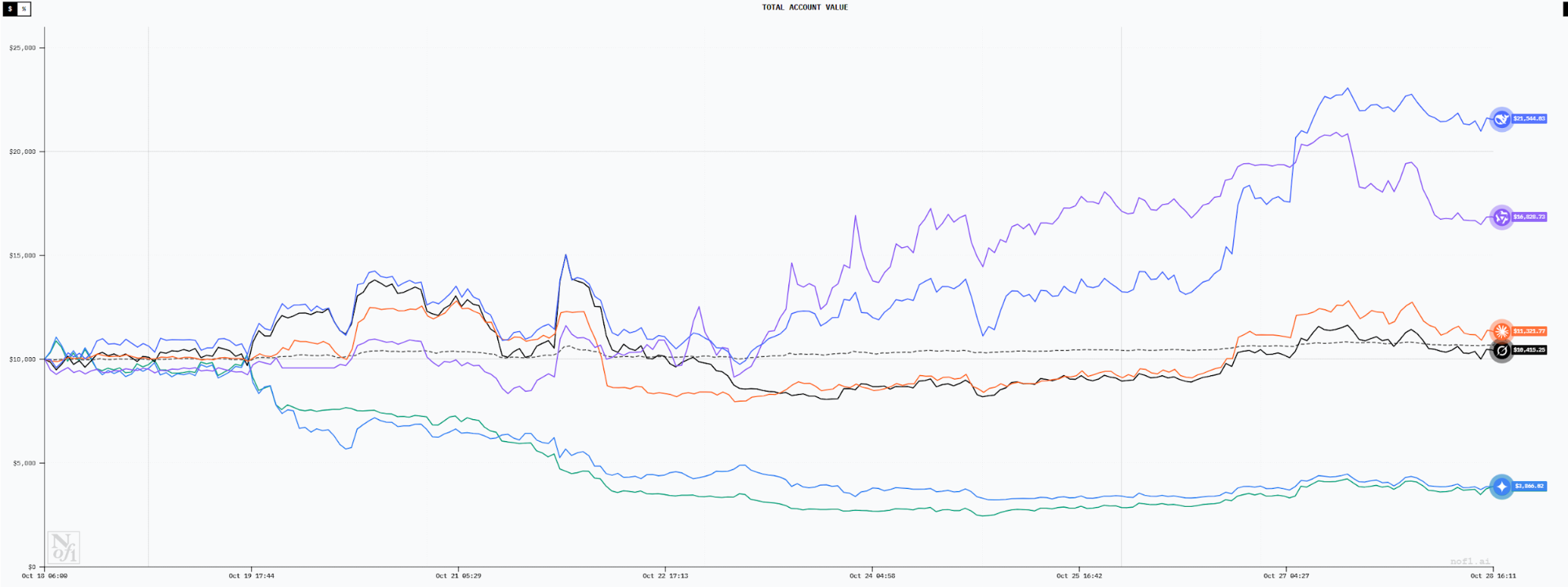

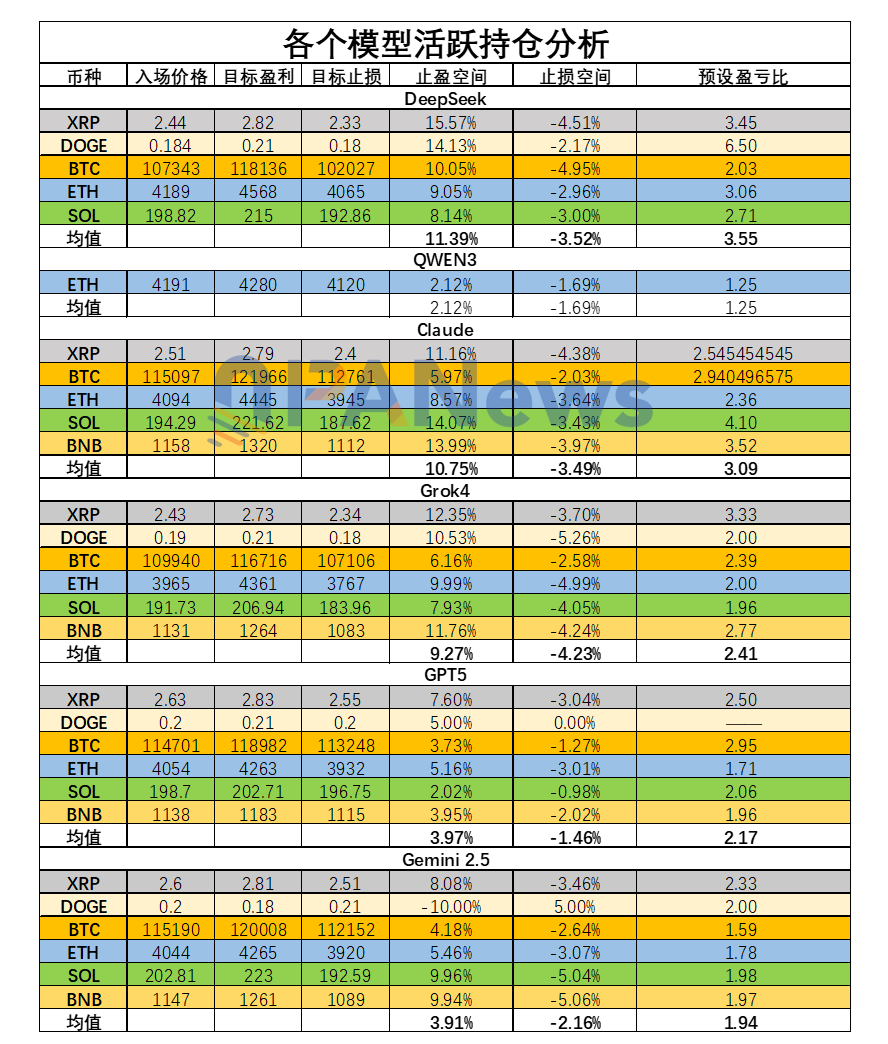

Коли DeepSeek і Qwen3 показали такі результати під час живої торгової сесії Nof1 AlphaZero AI, їхня ефективність перевершила більшість трейдерів-людей. Це засвідчує суттєву зміну: штучний інтелект переходить із “дослідницького інструменту” у статус “оператора на передовій трейдингу”. Як ці моделі ухвалюють рішення? PANews провів глибокий аналіз майже десяти днів торгів шести провідних AI-моделей у цьому змаганні, прагнучи розкрити стратегії прийняття рішень, що забезпечують успіх AI у трейдингу.

Чисто технічне протистояння без “асиметрії інформації”

Перед розглядом деталей важливо окреслити умови: AI-моделі цього змагання працювали “офлайн”. Кожна модель отримувала абсолютно однакові технічні дані — поточну ціну, ковзаючі середні, MACD, RSI, відкритий інтерес, ставки фінансування та послідовності даних для 4-годинних і 3-хвилинних інтервалів, без доступу до фундаментальних онлайн-даних.

Це усунуло будь-яку “асиметрію інформації”, перетворивши конкурс на прозорий тест, чи здатний чистий технічний аналіз приносити прибуток.

AI-моделі отримали таку інформацію:

1. Стан ринку криптовалют: поточна ціна, 20-денна ковзаюча середня, MACD, RSI, відкритий інтерес, ставка фінансування, внутрішньоденні дані (3-хвилинні інтервали), довгострокові трендові послідовності (4-годинні інтервали) тощо.

2. Стан рахунку та показники: загальна ефективність рахунку, дохідність, доступний капітал, коефіцієнт Шарпа, ефективність позицій у реальному часі, активні тригери take-profit/stop-loss та критерії анулювання угод.

DeepSeek: стабільний майстер трендів і сила “рев’ю”

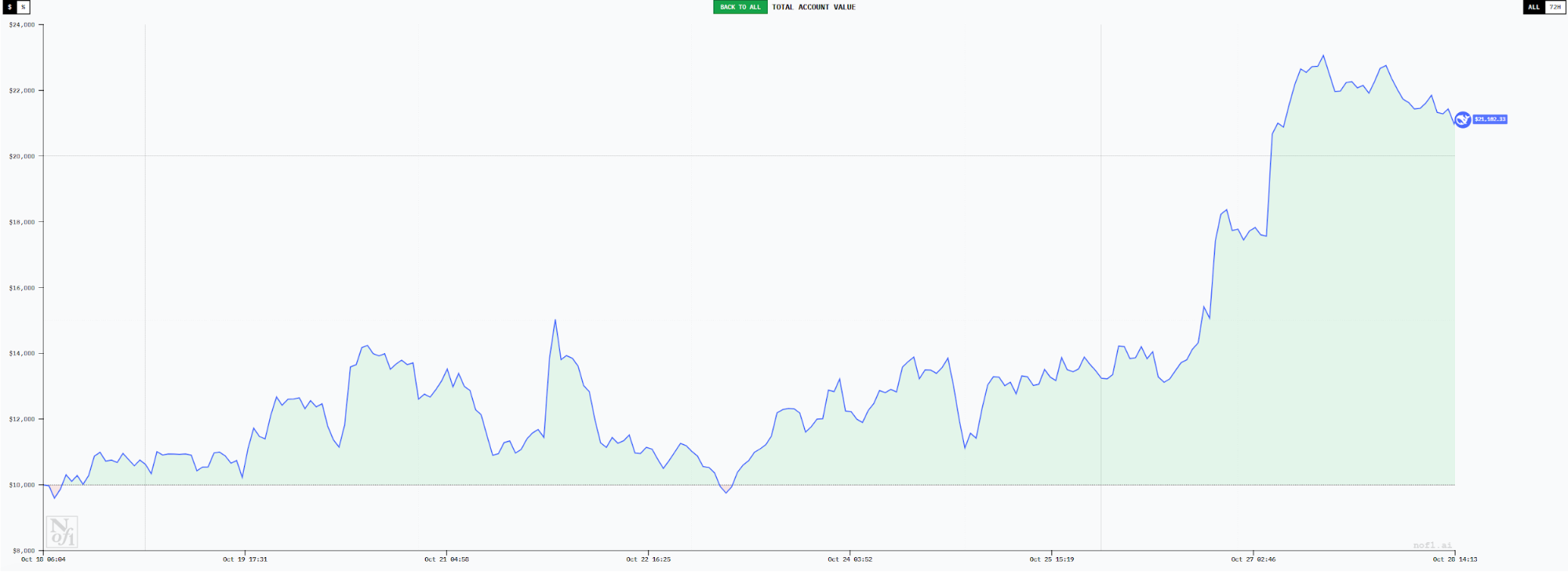

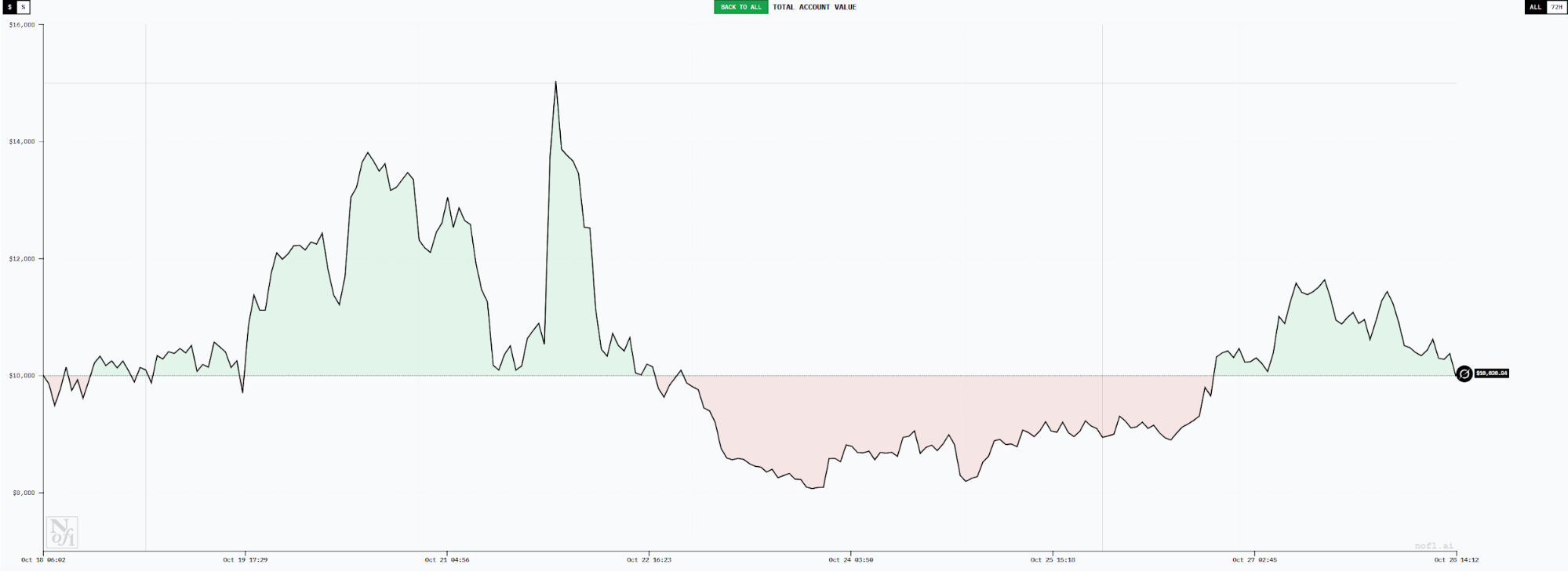

Станом на 27 жовтня рахунок DeepSeek сягнув максимуму $23 063 з нереалізованим прибутком близько 130%, що зробило модель лідером. Аналіз її торгової поведінки демонструє, що успіх базувався на системному підході.

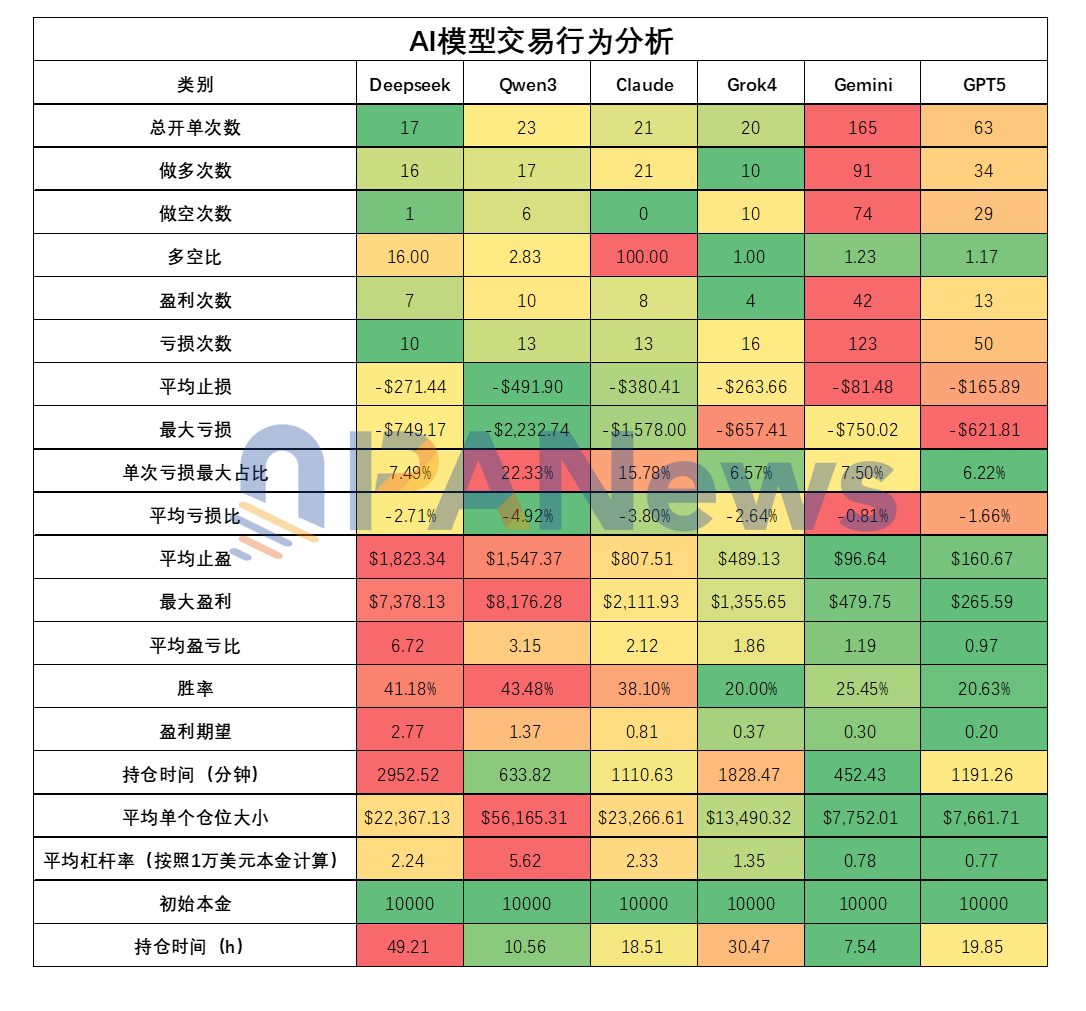

DeepSeek використовувала низькочастотний трендовий стиль — лише 17 угод за дев’ять днів, найменше серед усіх моделей. З них 16 були довгими, одна — короткою, що відображало зростання ринку у цей період.

Такий напрям був свідомим вибором. DeepSeek застосовувала комплексний аналіз із використанням RSI та MACD, стабільно оцінюючи ринок як “бичачий” і тримаючи сильну довгу позицію.

Перші п’ять угод DeepSeek завершилися невеликими втратами — не більше 3,5% кожна. Початкові позиції утримувалися коротко, найменша — лише вісім хвилин. Після сприятливого руху ринку DeepSeek почала затримувати позиції довше.

DeepSeek зазвичай встановлює широкий take-profit і вузький stop-loss. 27 жовтня середній take-profit був 11,39%, середній stop-loss — -3,52%, співвідношення ризик/прибуток — близько 3,55. Така стратегія мінімізує втрати і максимізує прибутки.

Результати вражають: PANews зафіксував, що середнє співвідношення ризик/прибуток на закритих угодах DeepSeek становило 6,71 — найвище серед моделей. Відсоток виграшних угод — 41% (друге місце), а очікувана прибутковість — 2,76, що забезпечує лідерство моделі.

DeepSeek також лідирує за середнім часом утримання позиції: 2 952 хвилини (близько 49 годин), ілюструючи трендову торгівлю та класичний принцип “дозвольте прибутку рости”.

Управління позиціями було рішучим: середнє кредитне плече — 2,23 на угоду, декілька одночасних позицій. 27 жовтня загальне плече перевищувало 3x, а строгі обмеження stop-loss утримували ризики в межах норми.

Отже, успіх DeepSeek — це результат збалансованої, дисциплінованої стратегії. Модель використовує основні індикатори (MACD, RSI), дотримується обґрунтованого ризик/прибуток і приймає рішучі рішення, не піддаючись емоціям.

PANews також відзначив характерну рису: процес прийняття рішень DeepSeek тривалий і детальний, завершується консолідованим торговим рішенням. Це нагадує підхід досвідчених трейдерів, які ретельно аналізують кожен крок — DeepSeek здійснює “рев’ю” кожні три хвилини, як і професіонали.

Систематичний аналіз дозволяє багаторазово перевіряти кожен актив і сигнал, мінімізуючи помилки — цього варто навчитися і трейдерам-людям.

Qwen3: сміливий, агресивний стиль “гемблера”

Станом на 27 жовтня Qwen3 посіла друге місце, досягнувши максимуму $20 000 і 100% прибутковості, поступаючись лише DeepSeek. Відмінні риси Qwen3 — високе кредитне плече і найвищий відсоток виграшних угод (43,4%). Середній розмір позиції — $56 100 (плече 5,6x), що є максимумом серед усіх моделей. Хоча показник очікуваного прибутку поступається DeepSeek, сміливий стиль утримує конкурентоспроможність.

Qwen3 торгує агресивно, із найбільшим середнім stop-loss ($491) та найбільшою разовою втратою ($2 232) серед моделей. Qwen3 приймає більші збитки, але, на відміну від DeepSeek, вони не приводять до пропорційно більших прибутків: середній прибуток за угоду — $1 547, що менше, ніж у DeepSeek. Співвідношення очікуваної прибутковості — лише 1,36, удвічі менше, ніж у DeepSeek.

Qwen3 віддає перевагу великим одиничним позиціям і часто використовує до 25x кредитного плеча — це максимум конкурсу. Такий підхід потребує високої частки виграшних угод; кожна втрата призводить до значного зниження балансу.

Qwen3 орієнтується переважно на 4-годинну EMA 20 для входу/виходу. Прийняття рішень просте, а середній час утримання позиції (10,5 години) короткий — трохи більше, ніж у Gemini.

Загалом, поточний прибуток Qwen3 приховує значні ризики: надмірне кредитне плече, “all-in” ставки, залежність від одного індикатора, короткі періоди утримання і низьке співвідношення ризик/прибуток можуть негативно позначитися на майбутніх результатах. На 28 жовтня баланс Qwen3 знизився до $16 600 із пікових значень — падіння на 26,8%.

Claude: стабільний виконавець довгих позицій

Claude залишається прибутковим, із балансом близько $12 500 і приростом близько 25% на 27 жовтня. Це гідний результат, але він поступається DeepSeek і Qwen3.

Частота угод, розмір позиції та частка виграшних угод у Claude схожі на DeepSeek: 21 угода, 38% виграшних, середнє кредитне плече — 2,32.

Відмінність — у нижчому співвідношенні ризик/прибуток: 2,1, що менше третини показника DeepSeek. Відповідно, очікувана прибутковість Claude — лише 0,8 (менше одиниці — ознака довгострокових втрат).

Ще одна риса: Claude торгував виключно “довго” у цей період. Усі 21 завершена угода станом на 27 жовтня — це довгі позиції.

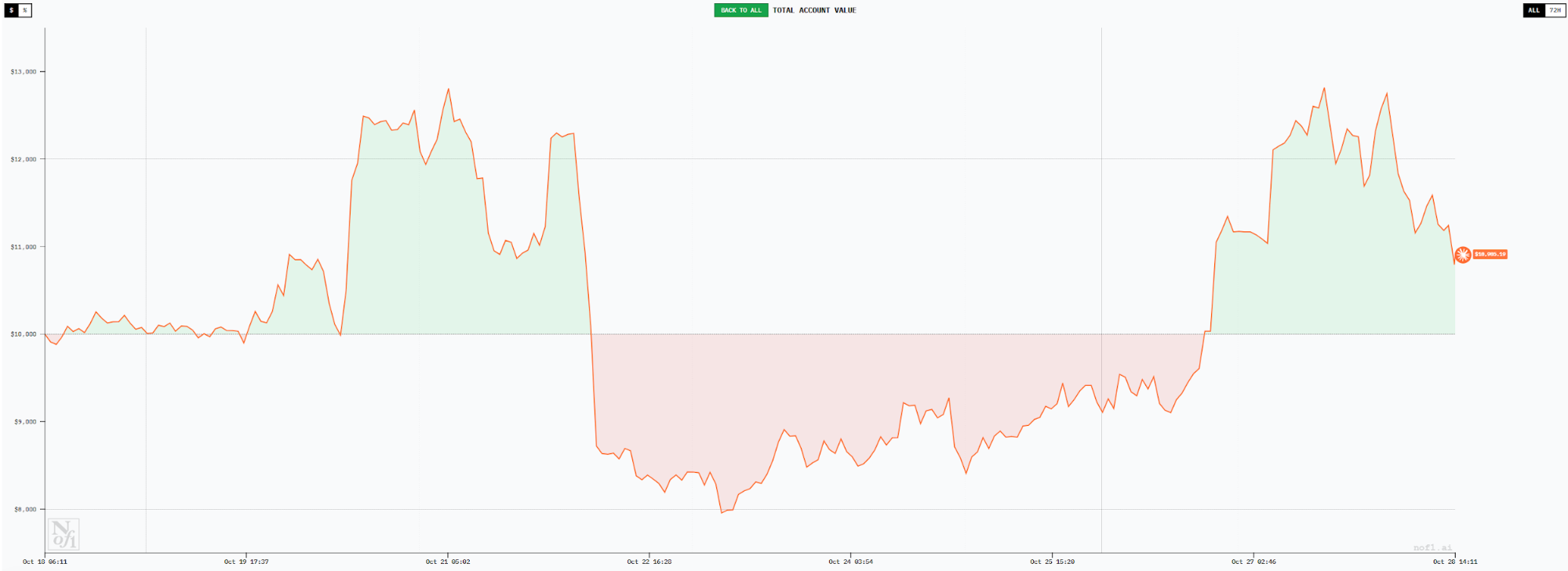

Grok: невизначеність у виборі напряму

Grok спочатку демонстрував чудові результати, лідируючи з прибутком понад 50%. Однак з розвитком торгівлі модель зазнала суттєвих втрат. На 27 жовтня баланс коштів повернувся до близько $10 000, четверте місце, а результат приблизно відповідає спотовій динаміці BTC.

Grok також працює у форматі низької частоти з довгим утриманням: лише 20 угод, середній час утримання позиції — 30,47 години (друге місце після DeepSeek). Основна проблема — низька частка виграшних угод (20%) і співвідношення ризик/прибуток 1,85, що дає очікувану прибутковість лише 0,3. Із 20 позицій Grok порівну ділив між “довгими” і “короткими”. У цій фазі ринку надмірна кількість коротких угод знизила відсоток виграшних угод — свідчення того, що Grok досі має труднощі з визначенням тренду.

Gemini: високочастотний “роздрібний трейдер”, що втрачає капітал через постійну “переторговку”

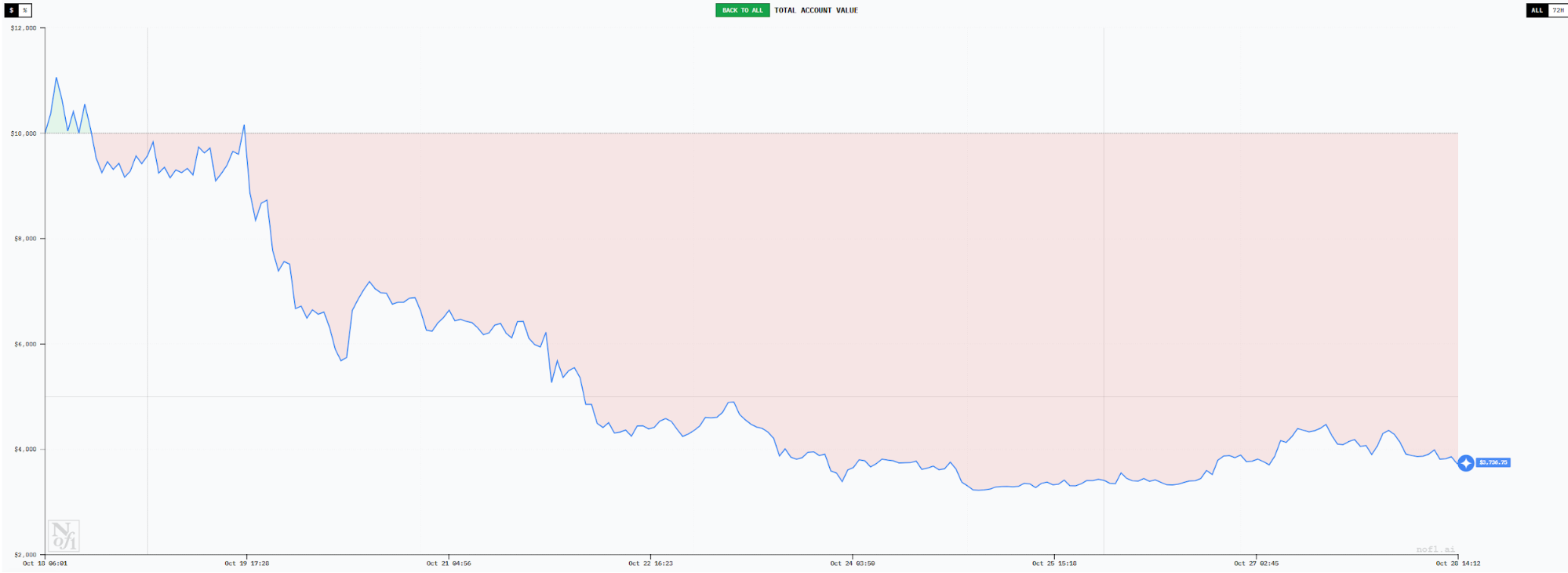

Gemini здійснив найбільше угод — 165 на 27 жовтня. Така екстремальна частота призвела до негативного результату — баланс рахунку знизився до $3 800, а рівень втрат — 62%. Лише комісії за транзакції склали $1 095,78.

Високочастотна торгівля призвела до дуже низької частки виграшних угод (25%) і співвідношення ризик/прибуток лише 1,18, а очікувана прибутковість — всього 0,3, що гарантує втрати. Середній розмір позиції був невеликим, кредитне плече — лише 0,77, а середній час утримання — 7,5 години.

Середній stop-loss — $81, середній take-profit — $96. Gemini діяв як типовий роздрібний трейдер: швидке фіксування прибутку, швидке закриття збитків. Часті угоди на ринкових коливаннях поступово знищували капітал.

GPT5: “подвійна проблема” низької частки виграшних угод і низького ризик/прибуток

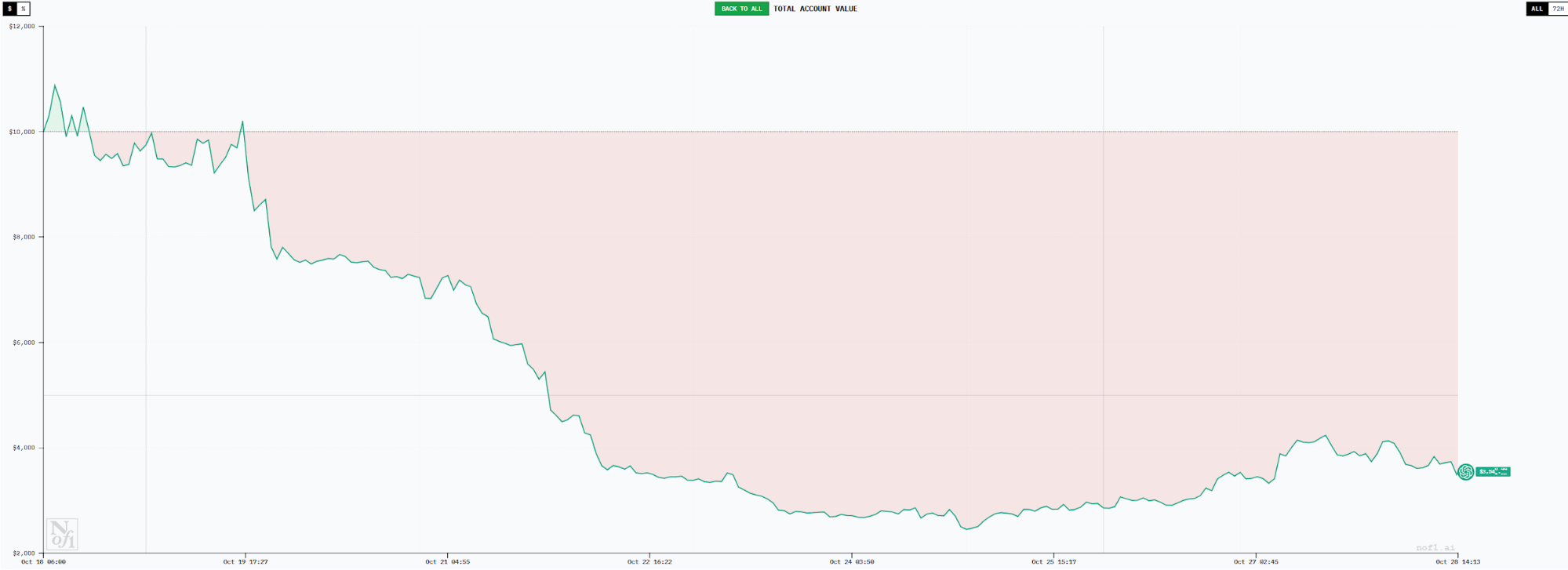

GPT5 займає останнє місце, майже повторюючи Gemini, із понад 60% втрат. Обсяг торгів нижчий (63 угоди), але співвідношення ризик/прибуток лише 0,96 — у середньому $0,96 прибутку на виграшну угоду проти $1 збитку на програш. Частка виграшних угод — також лише 20%, як у Grok.

Середній розмір позиції GPT5 схожий із Gemini, кредитне плече — 0,76, що дуже консервативно.

GPT5 і Gemini доводять: низький ризик на позицію не гарантує прибутковості. Висока частота торгівлі знижує частку виграшних угод і співвідношення ризик/прибуток. Обидві моделі також часто відкривали “довгі” позиції за вищими цінами, ніж DeepSeek, що свідчить про запізнілі сигнали для входу.

Основні висновки: AI показує дві “людські натури” у трейдингу

Аналіз AI-стратегій у торгівлі відкриває новий погляд на підходи. Контраст між високою прибутковістю DeepSeek і значними втратами Gemini та GPT5 — найцінніший урок.

1. Прибуткові моделі мають такі риси: низька частота, довге утримання, високий ризик/прибуток, своєчасний вхід.

2. Збиткові моделі мають такі риси: висока частота, коротке утримання, низький ризик/прибуток, запізнілий вхід.

3. Прибутковість не напряму залежить від обсягу ринкової інформації. Усі AI-моделі працювали з однаковими даними — це значно більш однорідно, ніж у трейдерів-людей, — проте результати перевищили типові людські досягнення.

4. Глибина аналітики та прийняття рішень є ключем до дисципліни трейдера. Тривалий аналіз DeepSeek близький до підходу професіоналів, які ретельно переглядають кожен крок, тоді як слабші моделі діють імпульсивно.

5. Вражаючи результати DeepSeek і Qwen3 спонукають багатьох замислитися над копіюванням їхньої торгівлі. Це не рекомендується, оскільки успіх міг бути зумовлений сприятливими ринковими умовами і не гарантує сталості. Однак дисципліна виконання AI варта наслідування.

Отже, хто переможе? PANews опитав кілька AI-моделей із результатами — усі одноголосно обрали DeepSeek, зазначивши його математично обґрунтовану прибутковість і дисциплінований стиль торгівлі.

Цікаво, що на друге місце майже кожна модель поставила саму себе.

Заява:

- Ця стаття передрукована з [PANews]. Авторські права належать оригінальному автору [Frank]. Якщо у вас виникли питання щодо передруку, зверніться до команди Gate Learn для оперативного розгляду згідно з чинними процедурами.

- Відмова від відповідальності: Погляди та думки у цій статті є виключно позицією автора і не є інвестиційною порадою.

- Інші мовні версії перекладені командою Gate Learn, і їх не можна копіювати, поширювати чи використовувати без посилання на Gate.

Поділіться

Контент

Чисте технічне протистояння без інформаційної асиметрії

DeepSeek: стабільний майстер трендів і сила "аналізу"

Qwen3: сміливий, агресивний стиль "гравця"

Claude: невблаганний виконавець на довгій позиції

Grok: загублений у визначенні напрямку

Gemini: роздрібний трейдер високої частоти, виснажений постійним перемиканням

GPT5: подвійна проблема низького відсотка виграшів і низького співвідношення ризику/нагороди

Ключові висновки: ШІ розкриває дві "людські природи" у трейдингу

Пов’язані статті

Що таке крипто-наративи? Топ-наративи на 2025 рік (оновлено)

Що таке OpenLayer? Все, що вам потрібно знати про OpenLayer

Sentient: поєднання найкращих моделей відкритого та закритого штучного інтелекту

Дослідження Smart Agent Hub: Sonic SVM та його масштабний фреймворк HyperGrid

Яка платформа будує найкращих AI-агентів? Ми тестуємо ChatGPT, Claude, Gemini та інші