Лідерами мають виступати ключові криптовалюти, адже поточний розпродаж свідчить про перегляд макроекономічних цін, а не про фундаментальні проблеми

Минулотижневий розпродаж був зумовлений переоцінкою очікувань щодо зниження ставок, а не структурними змінами. Позиції на ринку стали прозорішими, глобальна політика пом’якшення триває. Для покращення загального настрою BTC має повернутися у свій попередній діапазон.

Макрооновлення

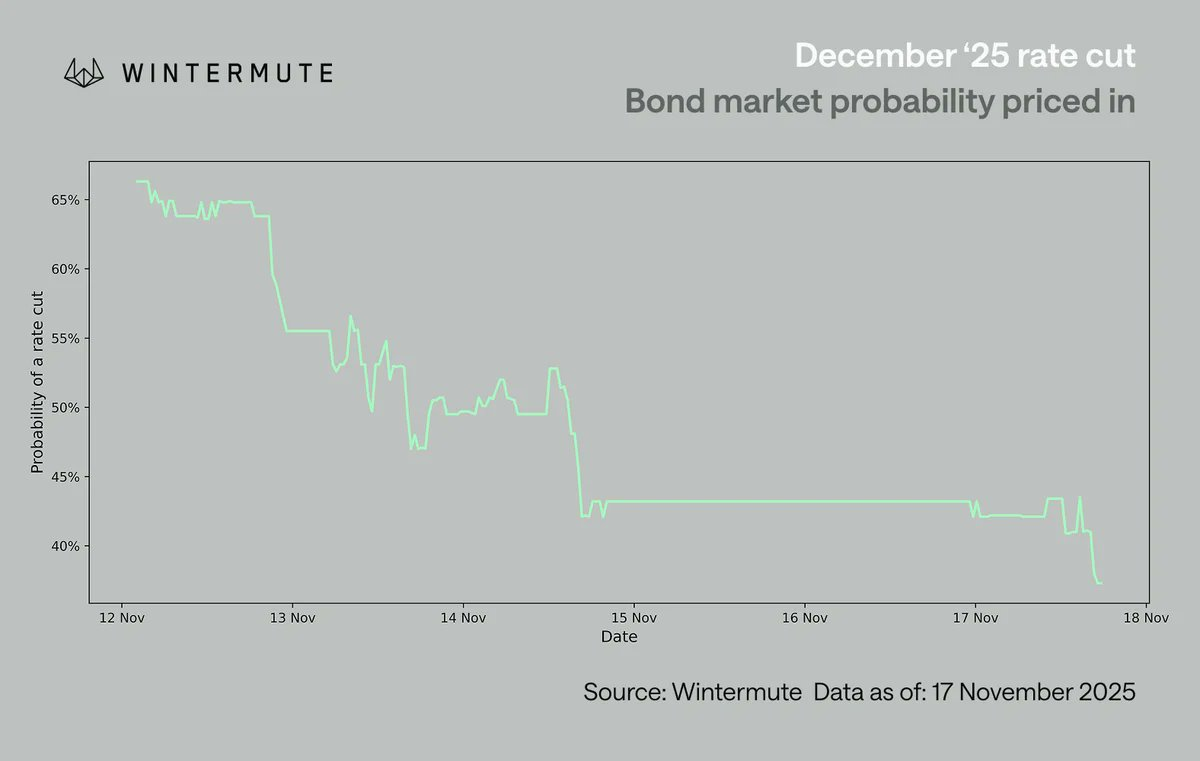

Минулий тиждень ознаменувався переосмисленням різкої зміни очікувань щодо зниження ставки у грудні. Ймовірність такого рішення впала приблизно з 70% до 42% всього за кілька днів, на що вплинула також відсутність інших макроекономічних даних. Пауелл, який відступив від майже гарантованого зниження ставки у грудні, змусив інвесторів аналізувати позиції окремих членів FOMC, показавши, що рішення ще не узгоджене. Реакція була миттєвою: ризикові активи у США втратили позиції, а криптовалюта, як найбільш чутливий до настроїв актив, постраждала найсильніше.

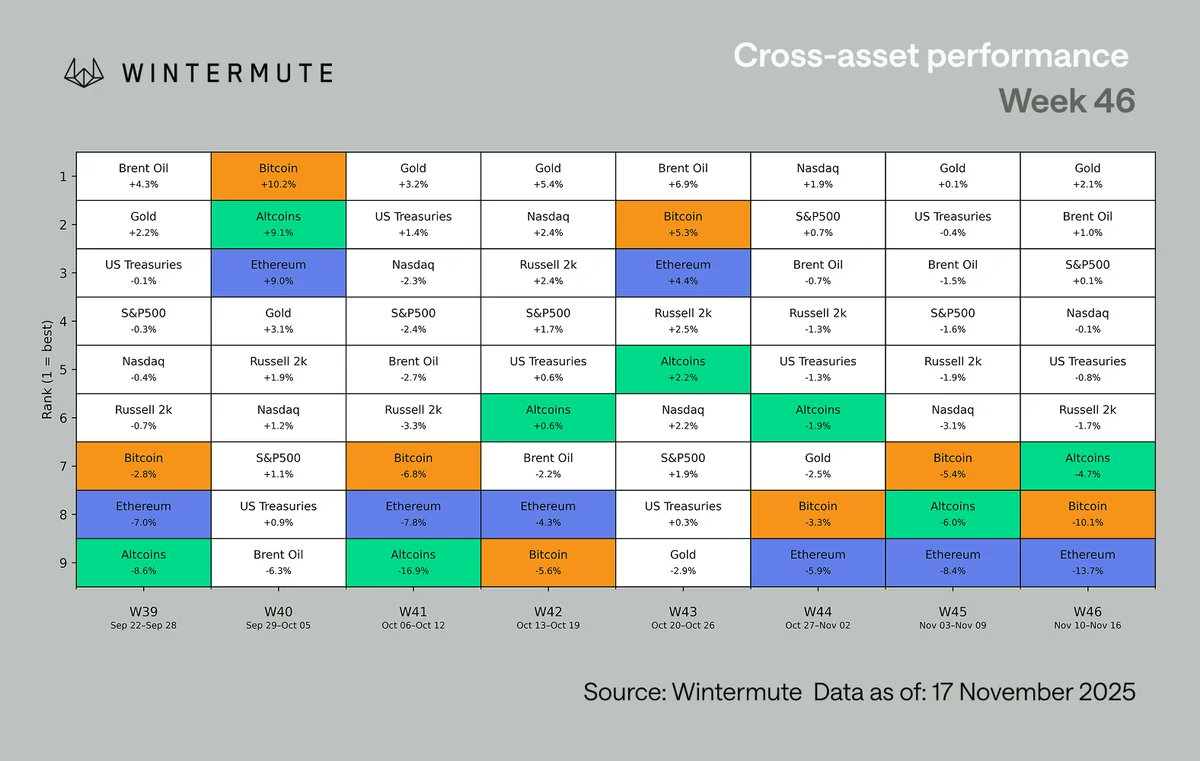

Серед усіх класів активів цифрові активи залишилися аутсайдерами за результатами. Це відставання не нове: з початку літа криптовалюти поступаються акціям, частково через стійкий негативний нахил порівняно з фондовим ринком. BTC і ETH цього разу навіть відстали від сукупності альткоїнів — ситуація, яка рідко трапляється у періоди падіння ринку. Причини цього дві:

- Альткоїни вже тривалий час демонструють спад

- Вузьконаправлені сегменти, такі як конфіденційність або fee switches, зберігають точкову силу

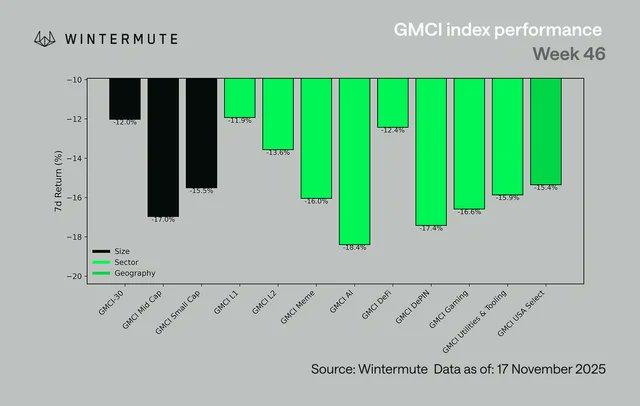

На секторному рівні результати були суцільно негативними. @ gmci_ GMCI-30 знизився на 12%, більшість секторів просіли на 14-18%, лідерами стали AI, DePIN, Gaming і Memes. Навіть категорії, які зазвичай демонструють стійкість — L1, L2 і DeFi — показали загальну слабкість. Рух був тотальним і свідчить не про ротацію секторів, а про повний перехід до уникнення ризику.

Дані на графіку охоплюють період з понеділка по понеділок, тому можливі розбіжності з попереднім графіком

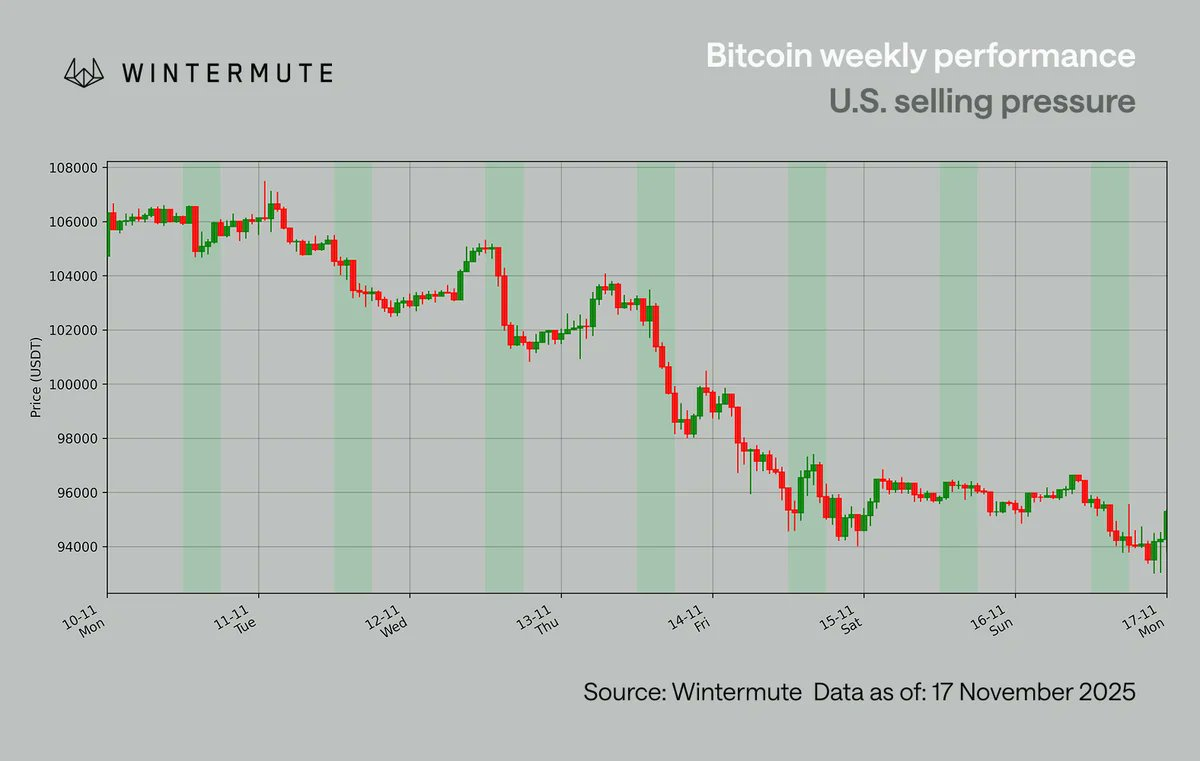

BTC знову торгується нижче $100 000, чого не спостерігалося з травня. До минулого тижня BTC двічі тримав рівень $100 000 (4 та 7 листопада), а на початку минулого тижня навіть спостерігався відскок до $110 000. Однак це відновлення швидко згасло, особливо під час американської торгової сесії, коли годинні свічки чітко показували активний продаж одразу після старту торгів у США, доки, після двох спроб, рівень $100 000 остаточно не був відкинутий.

Додатковий тиск створили великі гравці, які скорочували ризик. Продажі між IV кварталом і I кварталом, як правило, мають сезонний характер, але цього року вони розпочалися раніше — частково через очікування трейдерів, що чотирирічний цикл означає м’якший рік попереду. Це очікування стає самореалізуючим, коли ринкові учасники починають скорочувати позиції раніше, посилюючи рух. Важливо, що фундаментального зламу не відбулося; тиск був зумовлений американським ринком і макроекономічними факторами.

Саме переоцінка очікувань щодо зниження ставки стала основним драйвером. Після того, як Пауелл відкликав ідею грудневого зниження, американські трейдери почали аналізувати позиції кожного члена FOMC. Торгові столи у США знизили ймовірність грудневого зниження ставки — приблизно з 70% до низьких 60%, перш ніж це підхопив глобальний ринок. Саме тому найбільший тиск спостерігався під час американської торгової сесії 10-12 листопада, навіть коли заголовні ймовірності залишалися на рівні середини 60%.

Хоча зниження ставок диктує короткострокові настрої, макроекономічна ситуація загалом не погіршилася. Ми залишаємося у глобальному циклі пом’якшення:

- Японія готує пакет стимулювання на $110 млрд

- Китай продовжує друкувати кошти

- Програма QT у США завершується наступного місяця

- Фіскальні інструменти типу запропонованого стимулу на $2 000 залишаються активними

Зміна стосується швидше термінів, а не напрямку — наскільки швидко надходить ліквідність і як скоро це вплине на спекулятивний ризик. Наразі криптовалюти торгуються майже виключно на макроекономічних новинах, і без свіжих даних для коригування очікувань щодо ставок ринок залишається реактивним, а не конструктивним.

Наш висновок

Макроекономічний фон підтримує ринок, оновлене позиціонування зробило його прозорішим, але для стабілізації настроїв необхідно, щоб великі монети показали результат

Розпродаж був радше макроекономічним імпульсом, ніж структурним зламом. Позиції очищені, тиск з боку США зрозумілий, а циклічна динаміка ринку та активність великих гравців наприкінці року пояснюють більшість рухів.

Ширший фон залишається сприятливим: глобальна політика пом’якшення триває, американська програма QT завершується наступного місяця, канали стимулювання залишаються активними, а ліквідність, ймовірно, покращиться у I кварталі. Чого бракує — це підтвердження від лідерів ринку. Поки BTC не повернеться до верхньої межі свого діапазону, ринок залишатиметься вузьким, а наративи — нетривалими. Поточна макроекономічна ситуація не характерна для затяжного ведмежого ринку. Оскільки ринком керує макроекономіка, наступний каталізатор ймовірніше прийде з політики та очікувань щодо ставок, а не з внутрішніх криптовалютних потоків, і коли лідери ринку відновлять імпульс, ринок буде готовий до ширшого відновлення.

Відмова від відповідальності:

- Стаття повторно опублікована з [wintermute_t]. Всі авторські права належать першоджерелу [wintermute_t]. Якщо у вас є заперечення щодо повторної публікації, зверніться до команди Gate Learn, яка оперативно вирішить питання.

- Відмова від відповідальності: Погляди та думки, висловлені у цій статті, належать виключно автору і не є інвестиційною порадою.

- Переклад статті іншими мовами здійснено командою Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження або плагіат перекладених матеріалів заборонено.

Поділіться

Пов’язані статті

Усе, що вам потрібно знати про кількісну стратегію торгівлі

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

дослідження Gate: Огляд ринку криптовалют на 2024 рік та прогноз трендів на 2025 рік

Ірраціональний крипторинок: HYPE, дезінформація та недооцінена цінність реальної корисності

Що таке Лут?