Тижневий огляд криптовалют від Gate Ventures (17 листопада 2025 року)

Коротко

- Уряд США відновив роботу після ухвалення тимчасового фінансового закону, що повернуло ліквідність у систему; готується публікація економічної статистики.

- Цього тижня надійдуть дані: зміна зайнятості ADP у США, статистика житлового будівництва, протокол засідання FOMC та виробничі індекси.

- Цього тижня крипторинок опинився під значним тиском продажу. BTC знизився на 9,9%, ETH — на 13,67%, спостерігався масштабний відтік з ETF (BTC: 1,11 млрд $, ETH: 728,57 млн $). Настрої різко погіршилися: Індекс страху та жадібності впав до 14 («Крайній страх»), співвідношення ETH/BTC зменшилося ще на 4% до 0,033.

- Сукупна капіталізація крипторинку зменшилася на 9,4%, причому BTC та ETH очолили спад, тоді як альткоїни втратили помірніше — 7,15%. Тільки токени конфіденційності (ZEC, DASH, DCR) продемонстрували явне зростання.

- Серед топ-30 токенів середній спад склав ~12%, зростання зафіксовано лише у UNI та ZEC: UNI підтримує майбутня пропозиція щодо зміни токеноміки й механізму fee switch, ZEC отримав підтримку завдяки рекордному тижневому обсягу захищених транзакцій (180 тис.).

- Серед нових лістингів — Pieverse, платіжний протокол Web3 із фокусом на комплаєнс, який торгувався в діапазоні від 0,22 $ до 0,28 $ за підтримки лістингів на Bybit, Binance Alpha та Gate.

- Tether розглядає інвестицію 1,16 млрд $ у Neura Robotics для розширення у сфери AI та гуманоїдних систем.

- Sky Protocol презентував нову дорожню карту щодо токенізованого ризикового капіталу та Sky Intents.

- Блокчейн Arc розширює функціонал завдяки інституційній FX-торгівлі й глобальним партнерам зі стейблкоїнів.

Макроогляд

Уряд США відновив роботу після ухвалення тимчасового фінансового закону, що повернуло ліквідність у систему; готується публікація економічної статистики.

Тимчасовий фінансовий закон підписано, офіційно завершено «шатдаун» федерального уряду США. Обидві партії досягли компромісу щодо асигнувань, частину фінансування подовжено до січня наступного року. Оновлена резолюція Сенату гарантує річне фінансування окремих програм, а також подовжує фінансування решти уряду до 30 січня 2026 року, передбачаючи повернення на роботу держслужбовців, звільнених під час «шатдауну». Вісім сенаторів-демократів підтримали республіканську більшість під час голосування. В обмін республіканці погодилися провести голосування до середини грудня щодо продовження податкових кредитів на медстрахування. 10 листопада Сенат схвалив новий законопроєкт із рахунком 60 проти 40. До 30 січня 2026 року сторони мають знову погодити річний закон або новий тимчасовий фінансовий акт для підтримки роботи уряду.

Під час «шатдауну» частину державних витрат було призупинено, але Казначейство продовжувало випуск боргових паперів. У результаті залишок Treasury General Account (TGA) зріс у жовтні. Водночас механізм ON RRP не врятував від посилення фінансових умов, що призвело до стрімкого зниження резервів фінансових установ — ключового фактору недавнього дефіциту ліквідності долара США. Відновлення роботи уряду дає змогу відновити держвидатки, що, як очікується, поверне ліквідність у систему. Також буде оприлюднено дані про зайнятість (BLS) та інфляцію за CPI, підготовлені під час «шатдауну».

Цього тижня заплановано: зміну зайнятості ADP у США, статистику житлового будівництва, протокол FOMC, виробничі індекси Нью-Йорка, Філадельфії й Канзасу. Ринок очікує на значний обсяг відкладеної офіційної економічної статистики цього й наступних тижнів, що підвищує невизначеність. Водночас приватна статистика дасть орієнтири для різних секторів. (1)

DXY

У пʼятницю долар США зміцнився до євро й залишився майже незмінним щодо японської єни, трейдери оцінюють перспективи зниження ставки ФРС у грудні. (2)

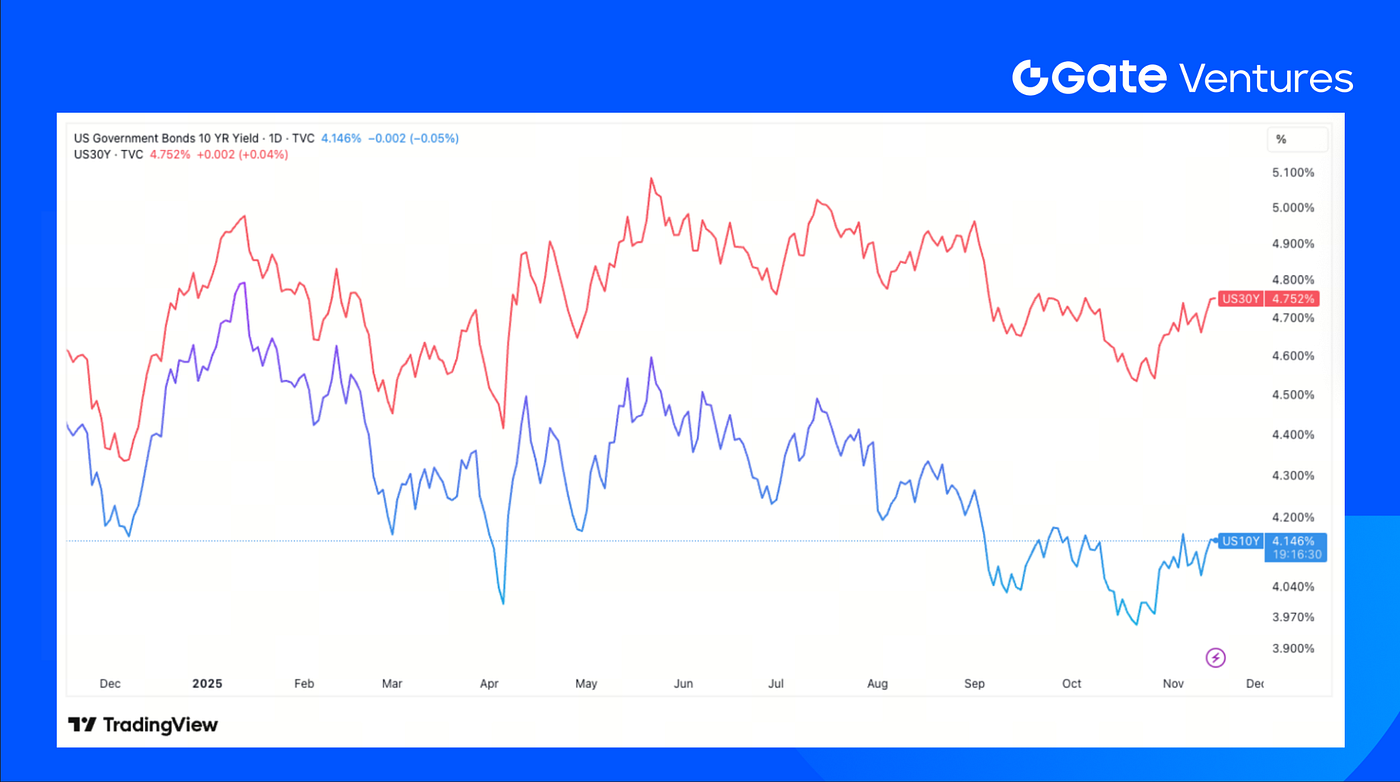

Дохідності 10- та 30-річних облігацій США

Дохідності коротко- й довгострокових облігацій США минулого тижня незначно зросли через зниження цін на облігації, оскільки ринок чекає на публікацію важливих економічних даних, що довго відкладалися. (3)

Золото

Ціни на золото піднялися й подолали позначку 4 200 $ на початку минулого тижня, але у пʼятницю впали більш ніж на 3% після жорстких заяв представника ФРС про ймовірне зниження ставки у грудні. (4)

Огляд крипторинків

1. Основні активи

Ціна BTC

Ціна ETH

Співвідношення ETH/BTC

BTC за тиждень знизився на 9,9%, ETH — на 13,67%. Відтік з BTC ETF склав 1,11 млрд $, з ETH ETF — 728,57 млн $, що є одним із трьох найбільших тижневих відтоків за всю історію. (5)

Ринкові настрої різко погіршилися: Індекс страху та жадібності впав до 14 («Крайній страх»). Співвідношення ETH/BTC впало ще на 4% до 0,033, продовжуючи спадний тренд. (6)

2. Сукупна ринкова капіталізація

Сукупна капіталізація крипторинку

Капіталізація крипторинку без BTC та ETH

Капіталізація крипторинку без домінування топ-10

Сукупна капіталізація крипторинку впала на 9,4%, а ринок без BTC та ETH — на 6,17%. Альткоїни втратили помірніше — 7,15%, що підтверджує, що саме BTC та ETH були головними драйверами спаду.

Попри загальний розпродаж, токени конфіденційності, такі як Zcash, Dash і Decred, продовжили зростати, вирізняючись як рідкісні осередки сили.

У секторі децентралізованих деривативів ASTER показав зростання, адже його perpetual-ринок забезпечив близько 1,7 млн $ щоденного доходу для викупу токенів.

Загалом альткоїни перебувають у глибокій зоні капітуляції: менш ніж 5% власників наразі у прибутку.

3. Динаміка топ-30 криптоактивів

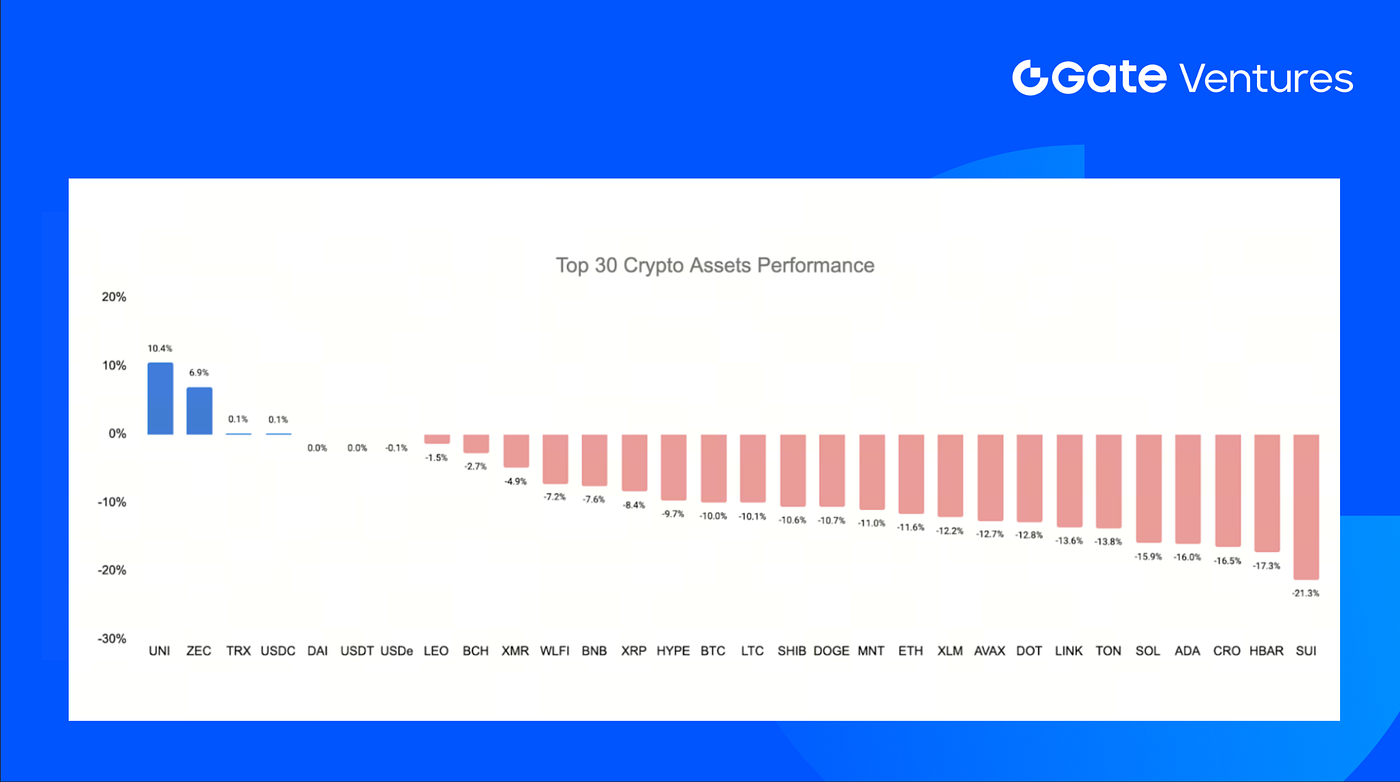

Джерело: Coinmarketcap і Gate Ventures, станом на 17 листопада 2025 року

Серед топ-30 активів середнє падіння цін склало ~12%, зростання спостерігалося лише у UNI (Uniswap) та ZEC (Zcash).

UNI зріс на 10,4% за тиждень завдяки посиленню інтересу до пропозиції щодо оновлення токеноміки. Запропоновано впровадження механізму fee switch з направленням частини доходу протоколу на спалення токенів. (7)

ZEC піднявся на 6,9% цього тижня, завдяки покращенню фундаментальних показників: кількість захищених транзакцій досягла нового історичного максимуму — 180 тис. за тиждень. (8)

4. Нові токени

Pieverse — це платіжна інфраструктура Web3 із фокусом на комплаєнс, що перетворює блокчейн-мітки часу на юридично визнані бізнес-чеки та інвойси, поєднуючи ончейн-активність із реальними фінансовими документами.

Токен дебютував у діапазоні 0,22 $ і піднявся до 0,28 $, підтриманий лістингами на провідних майданчиках Bybit, Binance Alpha та Gate.

Ключові події крипторинку

1. Tether розглядає інвестування 1,16 млрд $ у Neura Robotics для розширення у сфери AI та гуманоїдних систем

Згідно з Financial Times, Tether веде перемовини про лідерство в раунді фінансування на 1,16 млрд $ для Neura Robotics, оцінивши німецький стартап гуманоїдної робототехніки у 9,3–11,6 млрд $. З понад 10 млрд $ прибутку за перші три квартали року Tether прискорює диверсифікацію у напрями AI, дата-центри, енергетику й майнінг. Neura планує комерціалізувати свого гуманоїдного робота для промислового й домашнього використання, плануючи випустити 5 млн одиниць до 2030 року, на тлі конкуренції з Tesla. (9)

2. Sky Protocol презентував нову дорожню карту щодо токенізованого ризикового капіталу та Sky Intents

Sky Protocol оприлюднив оновлену дорожню карту з вісьмома ключовими релізами, серед яких SkyLink — власний міст для кросчейн-сумісності, srUSDS — ліквідний токен для старших ризикових позицій. Заплановано токенізований молодший та старший зовнішній ризиковий капітал (EJRC/ESRC), систему викупу на базі Hyperliquid, а також Sky Intents для уніфікованої торгівлі активами, сумісними зі Sky. Оновлення включає інфраструктуру SkyLink SSR для мультичейн-доступу до sUSDS і перепис Generator System для спрощення архітектури стейблкоїна Sky. (10)

3. Блокчейн Arc розширює функціонал завдяки інституційній FX-торгівлі й глобальним партнерам зі стейблкоїнів

Circle розширює Arc L1 через StableFX — цілодобовий ончейн-двигун FX, що дає змогу затвердженим інституціям торгувати та розраховуватися зі стейблкоїновими валютними парами з атомарним клірингом і прайсингом на основі RFQ. У рамках програми Circle Partner Stablecoins до мережі Arc і платіжної інфраструктури Circle підʼєднуються регіональні не-USD стейблкоїни, зокрема BRLA, AUDF, KRW1, QCAD, ZARU та PHPC. Разом вони формують уніфікований стек для програмованої глобальної FX перед запуском основної мережі Arc у 2025 році. (11)

Ключові венчурні угоди

1. Lighter залучив 68 млн $ при оцінці 1,5 млрд $ для масштабування децентралізованої торгівлі деривативами й спотом на Ethereum

Lighter — децентралізований торговий протокол і блокчейн, заснований випускником Гарварду та колишнім інженером Citadel Володимиром Новаковським, залучив 68 млн $ у раунді під керівництвом Founders Fund і Ribbit Capital, до якого приєдналися Haun Ventures і Robinhood. Раунд структуровано як equity і токен-варранти, оцінка Lighter — близько 1,5 млрд $. Протокол позиціонується як Layer 2 для Ethereum із фокусом на деривативи та спотову торгівлю, прагне забезпечити прозору й справедливу верифікацію всієї фінансової активності та вже входить до топ-L2 за обсягом. (12)

2. a16z crypto очолив раунд на 10 млн $ для Seismic, щоб інтегрувати приватні блокчейн-рейки для фінтеху

Seismic — стартап із приватної блокчейн-інфраструктури, що допомагає фінтех-компаніям захищати дані клієнтів, залучив 10 млн $ у раунді під керівництвом a16z crypto за участі Polychain, Amber Group, TrueBridge, dao5 і LayerZero — загальний обсяг фінансування досяг 17 млн $. Засновник — Лайрон Ко Тінг Кех. Seismic надає приватні транзакційні рейки для партнерів, таких як Brookwell і Cred, позиціонуючи себе як альтернативу Tempo, яку підтримує Stripe. Новий капітал дозволить розширити напрямки fiat–crypto-рампів і карткових програм напередодні очікуваного зростання доходу в першій половині 2026 року. (13)

3. Shodai Network залучив 2,5 млн $ seed-раунду для вирішення проблеми «токсичного капіталу» у криптоіндустрії

Shodai Network, заснована випускниками Consensys Саймоном Брауном, д-ром Майклом Норманом, Браяном Пітерсом і Віктором Лейпніком, залучила 2,5 млн $ seed-раунду за підтримки Consensys Software, Consensys Mesh і Джо Любіна для вирішення проблеми «токсичного капіталу» у крипті. Shodai будує мережу засновників і платформу підтримки фандрейзингу, що розробляє нові інструменти формування капіталу та структури управління, допомагаючи раннім Web3-командам залучати здоровий, стимулюючий капітал і уникати невдалих моделей токеноміки, які шкодили минулим проектам. (14)

Венчурна ринкова статистика

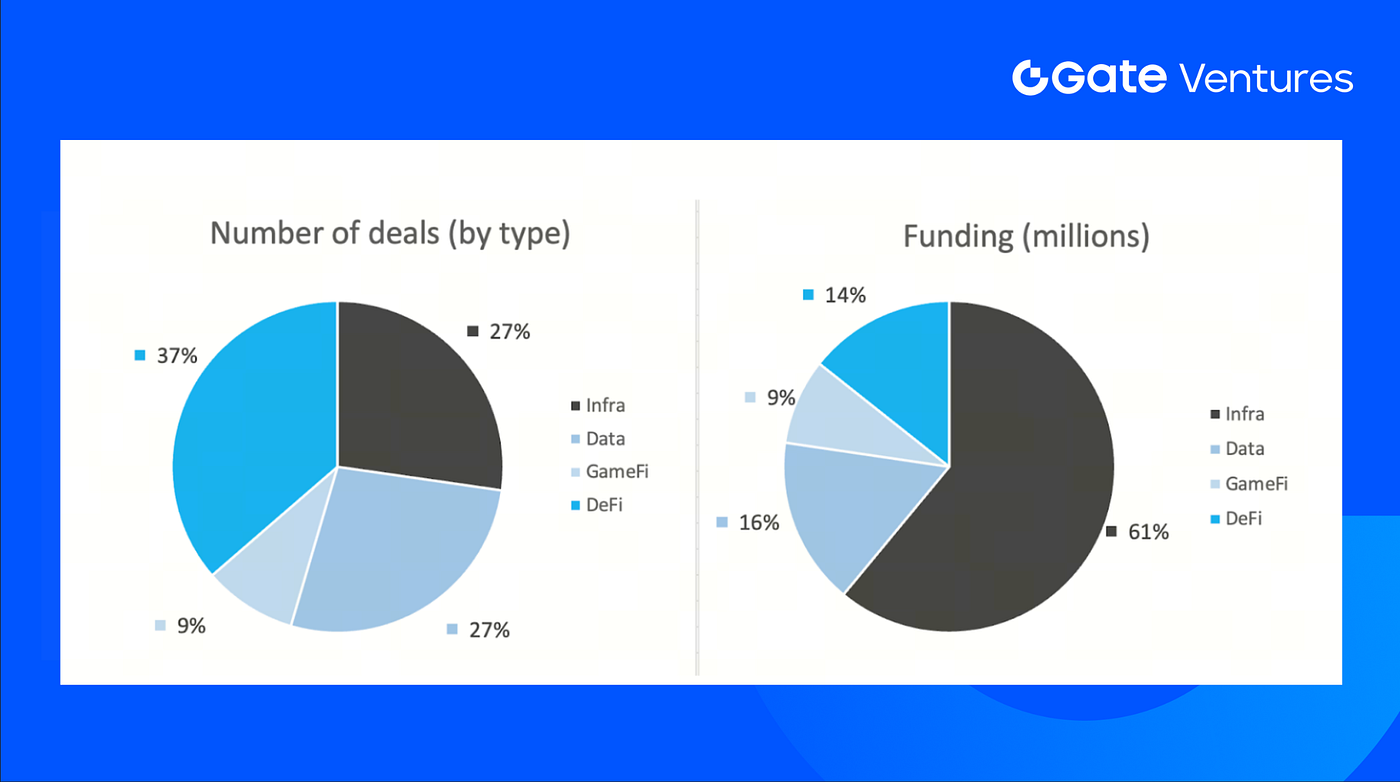

За минулий тиждень було закрито 11 угод: DeFi — 4 (36% загальної кількості), Infra та Data — по 3 (27% відповідно), GameFi — 1 (9%).

Щотижневий огляд венчурних угод. Джерело: Cryptorank і Gate Ventures, станом на 17 листопада 2025 року

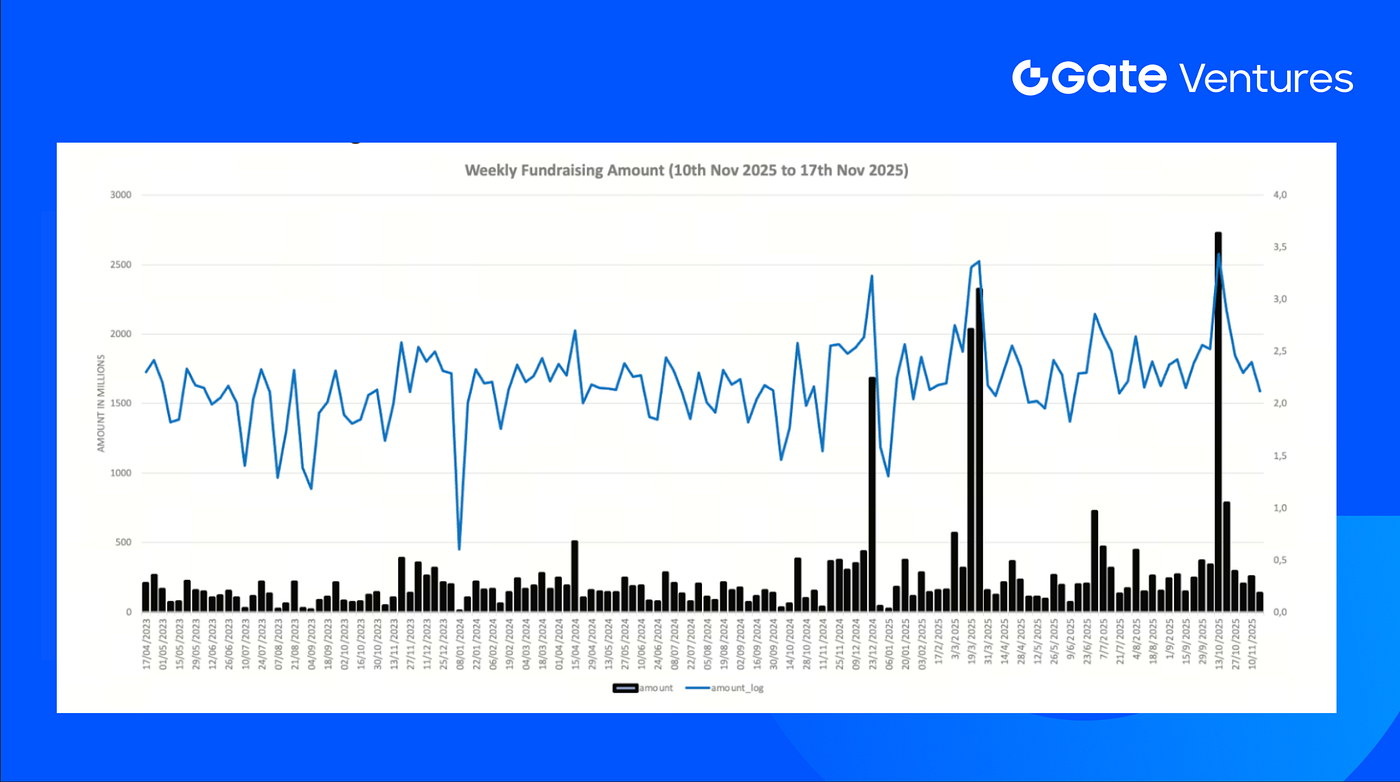

Сукупний обсяг залучених інвестицій за минулий тиждень — 132 млн $, усі угоди були з оприлюдненими сумами. Найбільше фінансування отримав сектор Infra — 80 млн $. Найбільші угоди: Lighter — 68 млн $, Arcurat — 11 млн $.

Щотижневий огляд венчурних угод. Джерело: Cryptorank і Gate Ventures, станом на 17 листопада 2025 року

Загальний обсяг щотижневих інвестицій зріс до 132 млн $ за другий тиждень листопада 2025 року, зниження — на 47% порівняно з попереднім тижнем. У річному вимірі — зростання на 63% за аналогічний період.

Про Gate Ventures

Gate Ventures — венчурний підрозділ Gate.com, зосереджений на інвестиціях у децентралізовану інфраструктуру, middleware та застосунки, які трансформують світ у добу Web 3.0. Працюючи з лідерами галузі по всьому світу, Gate Ventures підтримує перспективні команди й стартапи з ідеями та експертизою, потрібними для переосмислення соціальних і фінансових взаємодій.

Вебсайт | Twitter | Medium | LinkedIn

Матеріал не містить пропозиції, запрошення чи рекомендації. Перед прийняттям інвестиційних рішень завжди звертайтеся за незалежною професійною порадою. Gate Ventures може обмежувати чи забороняти використання своїх сервісів у певних юрисдикціях. Детальніше — в актуальній користувацькій угоді.

Джерела:

- S&P Global Weekly Ahead Economic Data, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-17-november-2025.html

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Uniswap fee switch proposal, https://www.dlnews.com/articles/defi/uni-token-soars-as-uniswap-leadership-proposes-fee-switch/

- ZCash performance, https://zechub.wiki/dashboard

- Tether eyes $1.16B investment in Neura Robotics as it expands into AI and humanoid systems,https://www.theblock.co/post/378952/tether-may-lead-1-2-billion-round-in-german-robotics-startup-ft

- Sky Protocol unveils new roadmap to tokenized risk capital and Sky Intents,https://x.com/tobalgarcia_/status/1989052401693966837?s=46

- Arc blockchain expands with institutional FX trading and global stablecoin partners,https://www.theblock.co/post/378723/circle-arc-onchain-fx-engine-multi-currency-stablecoin-program

- Lighter raises $68M at a $1.5B valuation to scale decentralized perpetuals and spot trading on Ethereum,https://fortune.com/2025/11/11/lighter-fundraise-founders-fund-ribbit-capital-haun-ventures-robinhood-vladimir-novakovski/

- a16z crypto leads $10M round for Seismic to bring private blockchain rails to fintechs,https://fortune.com/2025/11/12/crypto-startup-seismic-raises-10-million-to-help-fintechs-protect-customer-data/

- Shodai Network raises $2.5M seed round to fix crypto’s “toxic capital” problem,https://x.com/shodai_network/status/1988637805765910741?s=20

Поділіться

Контент

Пов’язані статті

Тижневий огляд криптовалютного ринку Gate Ventures (29 вересня 2025 року)

Як ончейн TCG здатні відкрити новий ринок обсягом 2 мільярди доларів США: огляд ринкового ландшафту та перспективи оцінювання

Тижневий огляд криптовалют від Gate Ventures (22 вересня 2025 року)

Тижневий огляд криптовалютного ринку від Gate Ventures (01 вересня 2025 року)

Gate Ventures: Щотижневий огляд крипторинку (08 вересня 2025 року)