Пошук інвестиційних цілей на довгостроковий період, які можуть витримати биківські та ведмежі ринки

Переслати оригінальний заголовок «Sifting for Gold: Знаходження інвестиційних цілей на довготерміновий період, які витримають биків і ведмедів ринки (видання 2025 року - частина 1)»

Вступ: Ринок альткоінів у спаді - Інвестування на основі фундаментальних принципів все ще працює

Безумовно, цей цикл бичого ринку став найгіршим для альткоїнів.

У відміну від попередніх циклів бичого ринку, коли альткоїни показували сильні цінові результати після початку бичого ринку, що спричинило стрімке падіння домінування BTC, цей цикл бачив стабільний ріст домінування BTC з приблизно 38% з моменту досягнення дна ринку у листопаді 2022 року до теперішнього стабільного значення понад 61%. Це сталося незважаючи на стрімке розширення кількості альткоїнів під час цього циклу, що підкреслює відносну слабкість цін альткоїнів.

Тенденція домінування BTC. Джерело: Tradingview

Оскільки поточний ринковий цикл продовжується до цієї точки, це в значній мірі підтверджує прогнози, зроблені Mint Ventures у їхній статті березня 2024 року під назвою “Підготовка до головного бикового руху: мої думки про етапи цього циклу.” У цій статті автор запропонував:

- Серед чотирьох ключових факторів цього бикового ринку присутні три, а один відсутній:

- Половина BTC (очікування коригування подання та попиту), √

- Полегшення або очікуване полегшення грошової політики, √

- Послаблення регуляторної політики,√

- Інновації в нових моделях активів та бізнес-моделях, ×

У результаті автор порадив знизити очікування щодо цін на альткоїни з попереднього циклу — включаючи платформи з розумним контрактом (L1/L2), геймінг, DePIN, NFT та DeFi. Відповідно, рекомендована стратегія для цього бик-циклу була:

- Виділіть більшу частку коштів на BTC та ETH (з більшою вподобанням для BTC, наголошуючи на BTC як основне інвестиційне вкладення на довготривалий строк).

- Забезпечте контрольоване висвітлення альткоїнов, таких як DeFi, GameFi, DePIN та NFT.

- Шукайте альфа-можливості в емержентних секторах та нових проектах, включаючи Meme монети, штучний інтелект та екосистему BTC.

На момент публікації статті правильність вищезазначених стратегій в цілому підтверджена (за винятком не задовільної продуктивності екосистеми BTC).

Однак варто зауважити, що незважаючи на погану продуктивність більшості альткоїн-проектів під час цього циклу, кілька видатних альткоїнів перевершують БТК та Ефір протягом останнього року. Найбільш відомі приклади - Aave та Raydium, які були підкреслені в звіті Mint Ventures за липень 2024 року під назвою "ЛонгАльткоіни продовжують падати — Час переглянути DeFi?", опубліковано в найнижчій точці ринку для альткоїнов.

З початку липня минулого року Aave досягло піку зростання понад 215% відносно BTC і 354% відносно ETH. Навіть після значного відступу в ціні, Aave залишається в плюсі на 77% відносно BTC і на 251% відносно ETH.

Тенденція обмінного курсу Aave/BTC, джерело: Tradingview

З початку липня минулого року найвище зростання Рея відносно BTC перевищило 200%, а найвище зростання до ETH становило 324%. На даний момент через загальний спад екосистеми Solana та великі негативні наслідки саморозробленого Dex Pump.fun зростання Рея відносно BTC залишається позитивним, і він також значно перевершує ETH.

Тенденція курсу обміну Ray/BTC, джерело: Tradingview

Беручи до уваги, що BTC та ETH (особливо BTC) значно перевершили більшість альткоїнових проектів у цьому циклі, цінова динаміка Aave та Ray виявляється більш вражаючою серед багатьох альткоїнових проектів.

Причина в тому, що, порівняно з більшістю проектів альткоїнів, Aave та Raydium мають кращі фундаментальні показники, як це відображено у тому, що їх базові бізнес-дані досягли рекордних висот у цьому циклі, та вони мають унікальні рови, зі стабільним або швидким розширенням частки на ринку.

Навіть на «альткоіновому ведмежому ринку» ставки на проекти з видатними фундаментальними показниками можуть приносити альфа-прибутки, що перевищують ті, що отримані від BTC та ETH. Це також основна мета нашої інвестиційної дослідницької роботи.

У цьому дослідницькому звіті Mint Ventures визначить високоякісні проекти з міцними фундаментальними засадами серед тисяч зареєстрованих криптопроектів, відстежить їх останній бізнес-перформанс та частку ринку, проаналізує їх конкурентні переваги, оцінить їх виклики та потенційні ризики та надасть певні посилання для їх оцінки.

Що потрібно підкреслити, це:

- Проекти, згадані в цій статті, мають переваги й привабливість у деяких аспектах, але вони також мають різні проблеми і виклики. Після прочитання цієї статті різні люди можуть мати абсолютно різні судження про той самий проект.

- Так само проекти, які не згадуються в цій статті, не означають, що в них "слабкі фундаментальні показники", і це не означає, що "ми до них не оптимістично ставимось". Ви можете рекомендувати проекти, щодо яких ви оптимістично ставитеся, і причини цього.

- Ця стаття є сценічним мисленням двох авторів на момент публікації. Воно може змінитися у майбутньому, а погляди є високосуб'єктивними. Також можуть бути помилки в фактах, даних та логіці мислення. Усі висловлені в цій статті думки не є інвестиційними порадами. Критика та подальші обговорення від колег та читачів вітаються.

Ми проаналізуємо бізнес-статус проекту, ситуацію з конкуренцією, основні виклики та ризики, а також стан оцінки з декількох аспектів. Нижче наведено основний текст.

1. Сектор кредитування: Aave, Morpho, Kamino, MakerDao

DeFi залишається сектором з найбільш успішно реалізованим Product-Market Fit (PMF) в криптовалютній індустрії. У межах DeFi позикова діяльність є одним з найважливіших підсекторів, який характеризується великим попитом користувачів і стабільними прибутками. Цей сектор населений численними високоякісними проектами, як встановленими, так і новими, кожен зі своїми власними сильними і слабкими сторонами.

Для кредитних проектів найважливішими показниками є розмір кредиту (активні кредити) та дохід протоколу (дохід). Крім того, показник витрат протоколу – Токени стимулювання – також повинен бути оцінений.

1.1 Aave: Король кредитування

Aave - один з небагатьох проектів, які успішно пройшли через три криптовалютні цикли, забезпечуючи стабільний бізнес-зріст. Спочатку він завершив своє фінансування через ICO в 2017 році (у той час проект називався Lend і працював як платформа пірингового кредитування). Під час попереднього циклу Aave перевершив тодішню провідну платформу з кредитування - Compound, і з того часу утримав свою позицію як провідний протокол кредитування за обсягом транзакцій.

Стан справ

Основна бізнес-модель Aave полягає в управлінні платформою пул-до-пір-кредитування, заробляючи дохід від відсотків з позик та штрафів за ліквідацію під час ліквідації застави. Крім того, стабільний бізнес Aave, GHO, зараз у своєму другому році роботи і очікується, що забезпечить прямий дохід від відсотків для Aave.

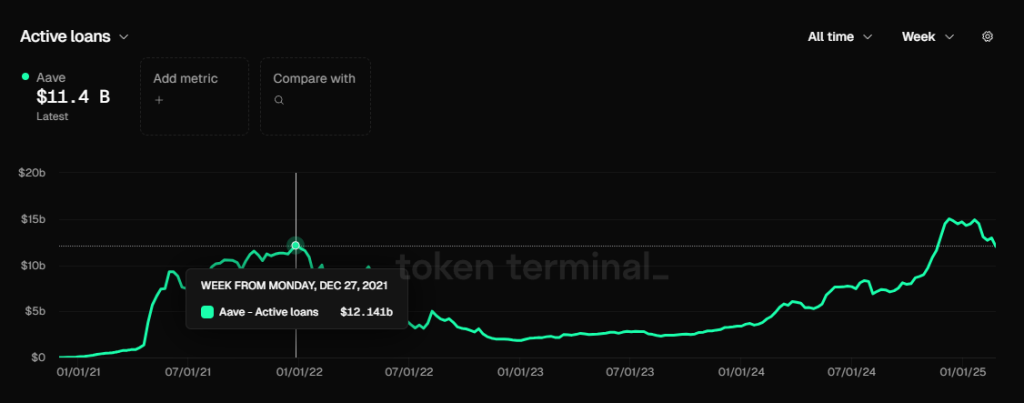

Розмір кредиту (Активні кредити)

Розмір кредиту Aave, джерело даних: Tokenterminal

Розмір кредиту Aave перевищив пік у 12,14 мільярдів у попередньому раунді (листопад 2021 року) з листопада минулого року. Поточний пік припадає на кінець 25 січня, коли обсяг кредитів становив 15,02 мільярда доларів США. Недавно, оскільки ентузіазм до ринкових операцій охололо, розмір кредиту також зменшився і наразі становить близько 11,4 мільярда доларів США.

Дохід протоколу (Дохід)

Дохід протоколу Aave, джерело даних: Tokenterminal

Як і розмір кредиту, дохід Aave від протоколу неухильно перевищував найвищий рівень у жовтні 2021 року з листопада минулого року. За останні три місяці дохід від щотижневого протоколу Aave перевищив 3 мільйони доларів США протягом більшої частини останніх трьох місяців (без урахування процентного доходу GHO). Однак за останні два тижні, коли ринкова спека пішла на спад, а ринкові відсоткові ставки впали, дохід від тижневого протоколу впав до рівня 2 мільйонів доларів США+.

Токенні стимули

Витрати на стимулювання токенів Aave, джерело даних: Aave Analytics

Aave наразі підтримує значну програму стимулювання токенів, з розподілом 822 токенів Aave щодня. З ринковою ціною Aave в $245 це становить приблизно $200,000 щоденних стимулів. Ця відносно висока вартість стимулу в значній мірі пов'язана зі значним зростанням ціни токенів Aave протягом останніх шести місяців.

Проте важливо зауважити, що, на відміну від більшості проєктів, які безпосередньо стимулюють основні користувацькі дії, такі як депозити та позики, інцентиви токенів Aave не пов'язані безпосередньо з цими діями. Замість цього інцентиви спрямовані на Модуль безпеки депозитів (DSM). В результаті дані щодо активності по кредитуванню та позикам в Aave все ще залежать від органічного попиту.

На думку автора, шкала заохочень для модуля безпеки Aave залишається надмірною і може бути зменшена щонайменше на 50%. Однак із майбутнім впровадженням нової економічної моделі Aave, зокрема з впровадженням нового модуля страхування парасольок, токени Aave більше не використовуватимуться як заохочення для цієї мети.

Для отримання додаткових відомостей про нову економічну модель Aave ви можете звернутися до звіту Mint Ventures, опублікованого минулого року з назвою: «Запуск викупів та дивідендів, оновлення модуля безпеки: Глибинний аналіз нової економічної моделі Aave».

Конкуренція

З погляду масштабу кредитування (ланцюжок EVM) частка ринку Aave залишалася відносно стабільною, і з червня 2021 року завжди займала перше місце на ринку. У другій половині 2023 року її частка ринку одного разу впала нижче 50%, але з 2024 року вона відновила свій підйомний тренд і наразі практично стабільна на рівні близько 65%.

Джерело даних: Токен термінал

Конкурентна перевага Aave

За аналізом Ааве автора у липні минулого року основні конкурентні переваги Ааве не змінилися значно, головним чином через чотири аспекти:

Постійне накопичення кредитів безпеки: Більшість нових протоколів кредитування матимуть випадки порушення безпеки протягом першого року після запуску. До цього моменту Aave не мала випадків порушення безпеки на рівні смарт-контракту. Безпечний кредит, накопичений через безризикову та плавну роботу платформи, часто є головним пріоритетом для користувачів Defi при виборі платформи кредитування, особливо китових користувачів з великими коштами. Наприклад, Джастін Сан - довгостроковий користувач Aave.

Дводольовий мережевий ефект: Як і багато інших Інтернет-платформ, Defi позикові є типовим двостороннім ринком. Користувачі, що здійснюють вкладення та позичальники, є постачальниками та попитом один одного. Зростання односторонньої масштабу вкладень та позик стимулюватиме зростання обсягу бізнесу з іншого боку, ускладнюючи наздогнати наступним конкурентам. Крім того, чим більш велика загальна ліквідність платформи, тим плавніше ліквідність входить та виходить з вкладень та позик, тим більш ймовірно, що її будуть вибирати користувачі з великим капіталом, що в свою чергу стимулює зростання бізнесу платформи.

Відмінний рівень управління DAO: протокол Aave повністю реалізував управління на основі DAO. Порівняно з моделлю управління командою, управління на основі DAO має більш повне розкриття інформації та більше повне обговорення спільноти важливих рішень. Крім того, спільнота Aave DAO активна в групі професійних установ з високим рівнем управління, включаючи провідних VCs, університетські блокчейн-клуби, ринкових мейкерів, постачальників послуг управління ризиками, команди розробників сторонніх осіб, фінансові консультантські команди тощо, з різноманітними джерелами та активною участю в управлінні. Судячи з операційних результатів проекту, Aave, як пізніший у сфері послуг пірингового кредитування, має кращий збалансований ріст і безпеку в розвитку продукту та розширенні активів, перевершуючи свого старшого брата Compound. У цьому процесі управління DAO відігравало ключову роль.

Багатоланцюгова екологічна зайнятість: Aave розгортається практично на всіх EVM L1\L2, і TVL в основному знаходиться в голові кожного ланцюга. У версії V4, яка розробляється Aave, ліквідність на багаторівневому ланцюзі буде з'єднана в серії, і переваги міжланцюжкової ліквідності будуть більш очевидними. У майбутньому Aave розшириться на Aptos (перший не-EVM ланцюг), Linea, і повернеться на Sonic (раніше Fantom).

Головні виклики та ризики

Хоча частка ринку Aave залишалася стабільно збільшуватися протягом минулого року, швидкий ріст його нового конкурента Morpho не можна не помітити.

На відміну від Aave, де категорії активів, параметри ризику та управління оракулом централізовано контролюються Aave DAO, Morpho використовує більш відкриту модель: він надає протокол відкритої бази кредитування, який дозволяє бездозвільне створення незалежних ринків кредитування. Користувачі можуть вільно обирати активи для застави, параметри ризику та оракули. Крім того, Morpho ввів Vaults, які управляються спеціалізованими інституціями третіх сторін, такими як Gauntlet. Користувачі можуть безпосередньо внести кошти на ці Vaults, а управляючі установи оцінюють ризики та вирішують, на які ринки кредитування виділити кошти для отримання прибутку.

Цей відкритий та модульний підхід дозволяє екосистемі Morpho швидко проникати на нові або нішеві ринки кредитування. Наприклад, інноваційні проекти стейблкоїнів, такі як Usual та Resolv, вже побудували ринки кредитування на платформі Morpho, що дозволяє користувачам займатися стратегіями з циклічними операціями для заробітку нагород проекту або балів.

Для отримання більше інформації про Morpho, я докладно проаналізую це пізніше.

Крім конкуренції від проектів в екосистемі Ethereum, Aave також стикається з викликами від інших високопродуктивних ланцюгів Layer 1. Якщо екосистеми, подібні до Solana, продовжать вторгатися в домінування Ethereum, Aave, яка сильно спрямована на Ethereum, безсумнівно зіткнеться з обмеженнями зростання.

Крім того, високоциклічний характер криптовалютного ринку безпосередньо впливає на попит користувачів Aave. Під час спадних циклів ринку спекулятивні можливості та простір для арбітражу швидко скорочуються, що призводить до суттєвого зниження обсягу кредитів Aave та доходів протоколу. Це загальна проблема для всіх кредитних протоколів і далі не буде обговорюватися.

Оціночна посилання

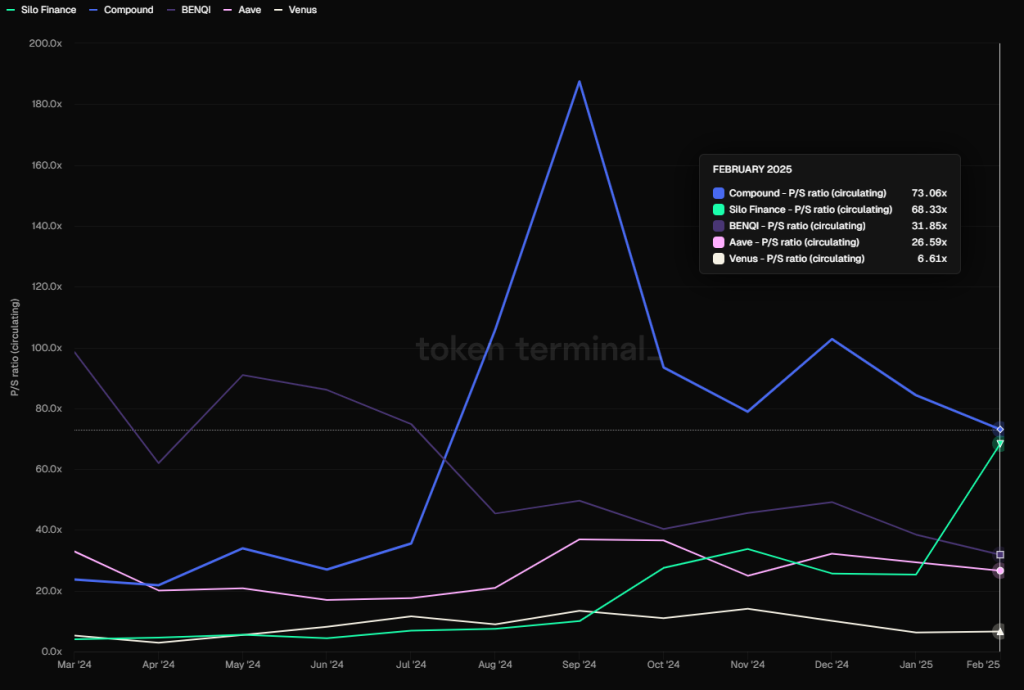

З точки зору оцінки поточне співвідношення ціни до обороту (PS) Aave — розраховане як його повністю розведена ринкова капіталізація, поділена на дохід протоколу — становить 28,23, що розміщує його в медіанному діапазоні за останній рік. Це все ще далеко від значень PS більше 100, побачених під час пікових періодів між 2021 і 2023 роками.

PS основних протоколів кредитування (на основі FDV), джерело даних: Tokenterminal

З горизонтального порівняння індикатор PS Aave набагато нижче, ніж у Compound, Silo, benqi та інших протоколів, і вище, ніж у Venus.

Однак потрібно враховувати, що DeFi схожий на традиційні фінансові компанії тим, що їхні доходи змінюються циклічно. PS часто стрімко знижується на бичому ринку та піднімається на ведмежому ринку.

1.2 Морфо: зірка, яка сходить

Morpho починався як протокол оптимізації доходів на основі Compound і Aave. Спочатку це був паразитичний проєкт на перших двох, але у 2024 році він офіційно запустив базовий протокол інклюзивного кредитування Morpho Blue, який став прямим конкурентом провідних кредитних проєктів, таких як Aave. Бізнес Morpho Blue швидко зростав з моменту його запуску, і йому сприяли нові проекти та нові активи. В даний час Morpho надає послуги на Ethereum і Base.

Стан справ

Morpho має кілька продуктів, зокрема:

1. Оптимізатори Morpho

Початковий продукт Morpho призначений для підвищення ефективності капіталу існуючих протоколів кредитування DeFi, таких як Aave та Compound. Зберігаючи кошти користувачів на цих платформах і отримуючи базовий дохід, відбувається зіставлення однорангових фондів на основі потреб у кредитуванні для оптимізації ефективності використання коштів.

Як перший продукт першого покоління Morpho, Morpho Optimizers накопичив велику кількість користувачів та коштів, що дозволило йому уникнути холодного старту після запуску Morpho Blue. Однак, хоча у Morpho Optimizers ще є багато коштів, оптимізація процентної ставки, яку забезпечує його функція співставлення, була настільки низькою, що її можна практично ігнорувати. Цей продукт більше не є основним напрямком розвитку Morpho, і з грудня минулого року заборонено внесення та позик коштів.

Через надзвичайно низький рівень відповідності поточна оптимізація процентних ставок Оптимізаторами становить лише 0,07%. Джерело: https://optimizers.morpho.org/

2.Morpho Blue (або просто Morpho)

Morpho Blue - це базовий рівень позики без дозволу, який дозволяє користувачам створювати настроювані ринки позик. Користувачі вільно вибирають параметри, такі як заставні активи, позичкові активи, співвідношення ліквідації (LLTV), оракули та моделі відсоткових ставок, щоб створювати незалежні ринки. Дизайн протоколу забезпечує, що не потрібне зовнішнє управління урядом, що дозволяє творцям ринку управляти ризиками та отримувати прибуток на основі їх власних оцінок для задоволення різних потреб ринку.

Після запуску Morpho Blue його стрімкий бізнесовий ріст швидко поклав тиск на провідну кредитну платформу, Aave. У відповідь Aave запровадив програму стимулювання Merit, в рамках якої користувачі, які дотримуються правил стимулювання Aave, отримують винагороду. Натомість адреси, які також використовують Morpho, мають зменшені стимули.

Перед запровадженням Morpho Blue більшість ізольованих проектів у сфері кредитування, що спрямовані на нішеві або інноваційні активи, мали обмежений успіх. До прикладів відносяться Euler та Silo, де більшість капіталовкладень все ще зосереджується навколо централізованих платформ кредитування, таких як Aave, Compound та Spark, які використовують популярні активи blue-chip як заставу.

Однак Morpho Blue успішно пройшов цей шлях, і його успіх походить з декількох чинників:

- Доведений рекорд безпеки. Перед запуском Morpho Blue також надовго зберігалися великі кошти Morpho Optimizers без будь-яких проблем, що надало користувачам Defi довіру до бренду Morpho.

- Це слугує як основний протокол ринку кредитування, управління підтримуваними активами, параметрами активів, вибором оракула та владою управління фондами. Ключові переваги:

- Протокол покращує свободу ринку кредитування та дозволяє швидше реагувати на ринкові вимоги. Емітенти нових активів протоколу природно притягуються до Morpho, щоб створити ринки та пропонувати послуги плеча для своїх активів. Професійні фірми управління ризиками, як от Gaunlet, можуть створювати та управляти власними фінансовими сховищами, заробляючи безпосередньо через комісійні за результатами, а не платити сервісні комісії основним кредитним протоколам (Aave, Compound, Venus).

- Система дозволяє спеціалізоване розділення праці в позикових послугах. Кожен учасник фокусується на своїх основних компетенціях, конкуруючи вільно в екосистемі Morpho Blue, що призводить до більш широкого спектру продуктів. Крім того, завдяки цій моделі зовнішнього виконання, команда уникне витрат, пов'язаних з самостійною обслуговуванням, включаючи часті оновлення протоколу, кодові аудити та плати спеціалізованим постачальникам ризикових послуг.

3. Відсік МетаМорфо

Клітини MetaMorpho - це інструменти управління активами, які спрощують позику, надаючи ліквідність та можливості для отримання прибутку. Користувачі отримують дохід, вкладаючи активи в професійно управляється клітини, кожна з яких оптимізована для конкретних ризикових профілів та стратегій. Ці клітини в основному направляють кошти на позикові ринки, побудовані на основі Morpho Blue.

Діаграма структури продукту Morpho

Після розуміння ситуації з продуктом Morpho давайте розглянемо основні бізнес-дані Morpho.

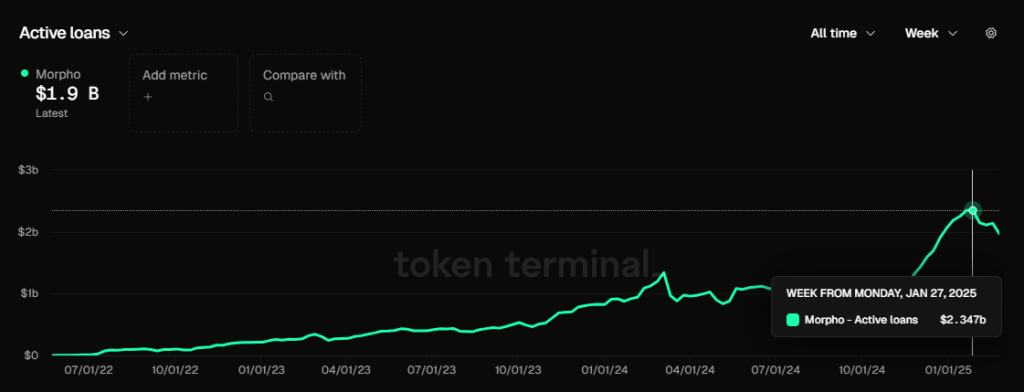

Розмір кредиту (Активні кредити)

Розмір позики Morpho, джерело даних: Tokenterminal

Найбільший загальний розмір позики в Morphp був схожий на Aave, досягнувши $2.35 мільярда наприкінці січня і наразі становить $1.9 мільярда.

Morpho ще не офіційно розпочав збору комісій за протоколом, тому що ще не згенерував доходи від протоколу. Однак ми можемо спостерігати суму його комісії (загальний дохід, зароблений депозитарями від протоколу) та використовувати це для розрахунку доходу протоколу, який Morpho може отримати, якщо у майбутньому ввімкне перемикач комісії за протоколом.

Порівняння комісій між Morpho та Aave, джерело даних: Tokenterminal

У лютому 2025 році Aave заробила загалом 67,12 мільйона доларів США на комісіях, тоді як Morpho заробила 15,59 мільйона доларів США.

У той самий період у лютому 2025 року Aave згенерувала дохід протоколу у розмірі 8,57 мільйона доларів США з 67,12 мільйона доларів, зібраних у виплатах, що означає, що її приблизний коефіцієнт утримання витрат складає 857/6712=12,8% (приблизний розрахунок).

Враховуючи, що Aave — це протокол кредитування, яким керує сам Aave Dao, хоча він несе операційні витрати протоколу, весь дохід від його ринку кредитування може йти до скарбниці проєкту.

Морфо - це базовий протокол, який обслуговує ринок позик. На цій основі також діють багато сторонніх учасників, таких як ринкові творці, оператори Vault і т. д. Тому, навіть якщо Морфо у майбутньому включить перемикач протоколу, відношення до доходів від протоколу, які він може отримати зі зборів, обов'язково буде значно нижчим, ніж у Aave (оскільки його потрібно буде ділити з іншими постачальниками послуг). Я передбачаю, що фактичний коефіцієнт утримання комісій Морфо повинен бути на 30-50% менше, ніж у Aave, тобто 12,8.0.3% (30%~50%) = 3.84%~6.4%.

Ми ділимо (3.84% ~ 6.4%) * 1559, і можемо зробити висновок, що, припускаючи, що Morpho розпочинає збір протоколу, дохід протоколу, який він може отримати від загальної комісії, згенерованої у лютому, становить 15,59 мільйона доларів США, що приблизно між 598,700 та 997,800 доларами США, що становить 7% до 11.6% від доходу протоколу Aave.

Токенні стимули

Morpho в даний час також використовує власний токен Morpho для стимулювання, але, на відміну від Aave, Morpho безпосередньо стимулює поведінку користувачів у відношенні до депозитів та позик, тоді як Aave стимулює страхування депозитів. Тому основні бізнес-дані Morpho не настільки органічні, як у Aave.

Дошка стимулювання токенів Morpho, джерело: https://rewards.morpho.org/

Згідно з інформаційною панеллю Morpho Token Incentive Dashboard, на ринку Ethereum Morpho наразі пропонує приблизну комплексну ставку субсидії 0,2% для запозичень і приблизну комплексну ставку субсидії 2% для депозитної діяльності. На базовому ринку поточна комплексна ставка субсидій Morpho становить приблизно 0,29% для запозичень і приблизно 3% для депозитів.

Однак Morpho постійно робить часті мікрокоригування своїх токенів. З грудня минулого року спільнота Morpho запропонувала три пропозиції щодо поступового зменшення субсидій токенів Morpho на депозити та позикові операції користувачів.

Останнє коригування відбулося 21 лютого, коли Morpho зменшив винагороду токенів на Ethereum та Base на 25%. Після цього коригування очікується, що річні витрати на стимулювання Morpho зараз будуть становити:

Ethereum: 11,730,934.98 MORPHO/рік

База: 3,185,016.06 MORPHO/рік

Усього: 14,915,951.04 MORPHO/рік

На основі сьогоднішньої ринкової ціни Morpho (3 березня 2024 року) це відповідає щорічному бюджету стимулювання у розмірі 31,92 мільйона доларів. Ураховуючи поточний розмір протоколу та генерацію комісій Morpho, ці витрати на стимулювання виявляються досить значними.

Однак очікується, що Morpho продовжить зменшувати свої витрати на стимулювання у майбутньому, з кінцевою метою повного припинення субсидій.

конкуренція

Джерело даних: Токентермінал

За часткою ринку від загальної суми кредиту Морфо складає 10,55%, трохи вище, ніж Spark, але все ще далеко позаду Aave. Ми знаходимося в другому ешелоні ринку кредитування.

Конкурентна перевага Morpho

Моат Morpho в основному походить з наступних двох аспектів:

Добра історія безпеки. Народження протоколу Morpho не занадто пізнє. Він працює майже три роки з моменту запуску продуктів з оптимізації прибутку. До цього часу не виникало жодних серйозних інцидентів з безпекою протоколу, і він накопичив хорошу репутацію за безпеку. Його все більша кількість фондо-поглинаючих даних також підтверджує довіру користувачів до нього.

Зосередьтеся на основних протоколах кредитування. Переваги цього підходу були проаналізовані вище. Це сприяє привертанню більшої кількості учасників до екосистеми, щоб забезпечити більш багатий та швидший ринок позик, покращити професіоналізацію розділу праці та зменшити операційні витрати протоколу.

Основні виклики та ризики

Крім конкуренції з інших протоколів кредитування та екологічного впливу конкуренції L1 між Ethereum та Solana, основним викликом для Morpho є те, що його токен зіткнеться з відносно великим тиском на продаж розблокування протягом наступного року.

Згідно з даними токеноміста, обсяг нових токенів, які Morpho розблокує в наступному році, еквівалентний 98,43% від загальної кількості токенів, що є в обігу на даний момент, що означає, що темпи інфляції токенів у наступному році будуть близькими до 100%. Більшість токенів належать раннім стратегічним інвесторам, раннім учасникам та Morpho Dao. Виведення цієї великої частки токенів може покласти більший тиск на ціни токенів.

Оціночна посилання

Хоча Morpho ще не включив перемикач плати за протокол, ми вже розрахували його дохід після того, як він почне стягувати плату на основі створених ним протокольних зборів. Ґрунтуючись на лютневому зборі за протокол, компанія припускає, що дохід протоколу може становити від 598 700 до 997 800 доларів США.

На основі сьогоднішньої (3.3) повністю розведеної вартості (FDV) у розмірі $2,138,047,873 (дані Coingecko) та вищезазначених даних про дохід, його коефіцієнт ціни до обсягу продажів коливається від 178 до 297. Ця оцінка помітно вища порівняно з іншими основними протоколами кредитування.

PS основних протоколів кредитування (на основі FDV), джерело даних: Tokenterminal

Однак, якщо розрахувати на підставі обігової ринкової вартості, обігова ринкова вартість Morpho сьогодні (3.3) становить 481 361 461 доларів США (дані Coingecko), а його PS складає: 40.2~67. Порівняно з показниками інших протоколів кредитування, він не є занадто дорогим.

PS основних протоколів позикових (на основі MC), джерело даних: Tokenterminal

Звичайно, використання FDV як посилання на капіталізацію ринку є більш консервативним методом порівняння оцінки.

1.3 Каміно: Провідний гравець на Solana

Kamino Finance — це комплексний протокол DeFi на основі Solana. Заснований у 2022 році. Початковим запущеним продуктом став автоматизований інструмент управління централізованою ліквідністю. В даний час він об'єднує функції кредитування, ліквідності, кредитного плеча та торгівлі. Однак кредитування є його основним бізнесом, і більша частина доходу протоколу також припадає на кредитний бізнес. Kamino має широкий спектр комісій. Комісії для кредитного бізнесу включають: комісію на процентний дохід, одноразовий початковий внесок, що стягується при запозиченні, і комісію за ліквідацію. Комісії для бізнесу з управління ліквідністю включають: комісію за депозит, комісію за зняття коштів і комісію за виконання.

Стан справ

Розмір кредиту (Активні кредити)

Основні показники даних Каміно, джерело даних: https://risk.kamino.finance/

Поточний обсяг кредитування Kamino становить 1,27 мільярда доларів США, а найвищий обсяг кредитування склав 1,538 мільярда доларів США, що також сталося наприкінці січня цього року.

Тенденції розміру кредитів Каміно, джерело даних: https://allez.xyz/kamino

Дохід за протоколом (Дохід)

Доходи від протоколу Kamino, джерело: DefiLlama

Січень був найвищим місяцем за доходами протоколу Каміно, що досяг $3,99 мільйона. Проте дохід у лютому також був хорошим, $3,43 мільйона.

Протокол Kamino генерує дохід від позик, джерело: DefiLlama

Частина у видачі позик становить більшість доходів протоколу Kamino. Взявши январь як приклад, частка доходів протоколу від видачі позик становила 89,5%.

Токенні стимули

На відміну від інших протоколів кредитування, які безпосередньо стимулюють користувачів токенами, Kamino використовує нову модель стимулювання, представлену у цьому циклі - «Сезонна система балів». Користувачі заробляють балами проекту, виконуючи визначені стимулюючі дії, встановлені протоколом. У кінці кожного сезону загальні виплачені винагороди в токенах розподіляються на основі частки кожного користувача від загальної кількості набраних балів.

Перша сезонна кампанія Kamino тривала три місяці та розподілила 7,5% від загального обсягу токенів у якості генезисного повітряного капіталу. Друга сезонна кампанія також тривала три місяці та розподілила 3,5% від загального обсягу токенів.

На основі поточної ціни токенів Kamino загальна кількість розподілених токенів KMNO на суму 11% на два сезони оцінюється приблизно в $105 мільйонів USD. Ця значна винагорода за токени була ключовим фактором швидкого росту бізнесу Kamino протягом минулого року.

Наразі третій сезон Kamino ще триває. На відміну від попередніх двох, третій сезон розпочався 1 серпня 2023 року і триває вже понад шість місяців. Незважаючи на його тривалість, зріст протоколу Kamino продовжується незмінним. Якщо аеродроп третього сезону буде масштабним, як у другому, очікується, що його стимулююча вартість буде в діапазоні від 30 до 40 мільйонів доларів США.

Зокрема, однією з основних функцій KMNO є те, що стейкінг KMNO прискорює накопичення балів користувачів протягом сезону, підвищуючи залученість користувачів як з продуктом, так і з самим токеном.

Конкуренція

На блокчейне Solana ключові протоколи кредитування - це Kamino, Solend та MarginFi.

- Каміно: наразі утримує 70%–75% ринкової частки (на основі обсягу кредитів), домінування, яке перевершує позицію Aave на Ethereum.

- Solend: Ще у 2022–2023 роках вона була провідним протоколом, проте у 2024 році її зріст сповільнився, а її частка на ринку впала до менше 20%.

- MarginFi: Зіткнувся з кризою управління у квітні 2024 року, що призвело до значних виведень користувачів, що спричинило падіння його частки на ринку до одиничних цифр.

Загальна заблокована вартість (TVL) Kamino забезпечила друге місце на Solana, відстаючи лише від платформи, спрямованої на стейкінг, Jito. TVL по кредитуванню Kamino також значно перевищила конкурентів, таких як Solend та MarginFi.

Конкурентна перевага Каміно

Швидка ітерація продукту та добрі можливості доставки: Заснований членами команди Hubble у 2022 році, Каміно спочатку був розроблений як перший оптимізатор концентрованого ринку ліквідності Solana. Цей ранній продукт ефективно відповідав потребам користувачів у автоматизованих та оптимізованих рішеннях для ліквідності. На цьому фундаменті, Kamino розширився на кредитування, роботу з кредитами та торгівлю, створивши повноцінний набір продуктів DeFi. Такі інтегровані DeFi проекти, які охоплюють кілька фінансових сценаріїв, є досить рідкісними. Kamino продовжує досліджувати нові бізнес-можливості, зберігаючи міцний розмах у інноваціях продукту.

Позитивні можливості інтеграції екосистеми: Kamino активно будує мережу співпраці всередині та за межами екосистеми Solana. Одним із яскравих прикладів є інтеграція зі стейблкоїном PayPal – Kamino був першим протоколом Solana, який з'явився в мережі та підтримував кредитування PYUSD, і відіграв важливу роль у розширенні активу. Іншим прикладом є співпраця з проєктом стейкінгу Solana Jito для запуску продуктів із кредитним плечем, пов'язаних із JitoSOL, що залучає велику кількість користувачів стейкінгу SOL до входу в екосистему Kamino. Коли Kamino Lend оголосить про своє подальше оновлення до V2 у 2024 році, вона також планує впровадити нові функції, такі як кредитування книги замовлень, підтримка реальних активів (RWA) та відкриті модульні інтерфейси для доступу інших протоколів. Ці ініціативи ще більше вбудують Kamino в базову фінансову інфраструктуру екосистеми Solana. Чим більше інших проектів буде побудовано на базі Kamino, тим більше нового капіталу віддасть перевагу втікати в Kamino, що ускладнює конкурентам похитнути його позиції.

Економії масштабу та мережеві ефекти: Сектор децентралізованого кредитування DeFi проявляє чітку динаміку "все чи нічого", і швидкий ріст Kamino у 2024 році відображає цей мережевий ефект. Вищі рівні TVL та ліквідності роблять позику на Kamino безпечнішою та зменшують розсув, що додатково збільшує довіру інвесторів до використання більших коштів. Більший капіталовкладення посилює конкурентні переваги Kamino за рахунок привертання ліквідності і створення потужного позитивного зворотнього зв'язку.

Надійний досвід управління ризиками: Kamino зберігає відмінний рекорд у сфері безпеки, і до цього часу не було повідомлень про жодні серйозні випадки порушення безпеки або великі втрати в результаті ліквідації. У той же час конкуренти, такі як MarginFi, стикалися з розладами, через що багато користувачів екосистеми перейшли на Kamino.

Основні виклики та ризики

Крім загальних ризиків, з якими стикаються нові протоколи позик, такі як безпека контрактів та дизайн параметрів активів, потенційні проблеми з Kamino включають:

Токеноміка, Інфляційний Тиск та Розподіл Вигод

Модель сезонних балів, яку прийняв Каміно, трохи схожа на Понзі, схожа на Етену. Якщо вартість подальших токенів авіадесанту не відповідає очікуванням, це може призвести до втрати деяких користувачів (звісно, на поточному масштабі було досягнуто мети проекту). Крім того, за даними токеноміста, обсяг KMNO, розблокований у наступному році, також буде досить великим. На основі поточних обігових токенів рівень інфляції становить до 170%. Нарешті, здається, що всі доходи протоколу Каміно зараз йдуть в кишені команди та не розподіляються власникам токенів, ані навіть у скарбницю. Немає ознак того, що децентралізоване управління проектом почнеться в найближчий час. На початкових етапах проекту це нормальне явище. Однак, якщо доходи протоколу не включені в скарбницю, що контролюється DAO проекту, та відсутнє прозоре управління та фінансове планування, які є виключно для основної команди, то очікувана вартість токенів протоколу може подальше знизитися.

Розвиток екосистеми Солани

Хоча розвиток екології Solana в цьому циклі очевидно кращий, ніж у Ethereum, Solana наразі не має виду треку, який очевидно має PMF, крім Meme. Defi все ще є силою серії Ethereum. Те, чи зможе Solana продовжувати розширювати класи активів та місткість та в майбутньому залучати більше коштів, дуже важливо для стелі Kamino.

Оціночний показник

Дохід від протоколу Kamino на 30 днів, джерело даних: https://allez.xyz/kamino/revenue

Ми використовуємо дохід протоколу Kamino за останні 30 днів та його FDV як критерій, і виконуємо обчислення PS на його FDV та MC (на підставі даних ринкової вартості Coingeko), і ми отримуємо:

FDV PS=34, MC PS=4.7, ці множники доходу не високі порівняно з іншими основними протоколами кредитування.

1.4.MakerDAO: Старе Дерево, що розквітає новими квітами?

MakerDAO - найстаріший протокол DeFi на блокчейні Ethereum, заснований в 2015 році, який відзначає свою 10-річчя цього року. Завдяки своєму перевага першопрохідного, стабільна монета MakerDAO DAI (включаючи його оновлену версію, USDS) довгий час була найбільшою децентралізованою стабільною монетою на ринку.

Щодо бізнес-моделі, основний дохід MakerDAO отримує з різниці між стабільними виплатами, які здійснюються за генерацію DAI, та DAI. Ця модель дуже схожа на різницю відсоткових ставок протоколу кредитування: позичання DAI від протоколу вимагає сплати комісій; надання зайвої ліквідності (через sUSDS та sDAI) протоколу може приносити відсотки.

З операційної точки зору, процес отримання DAI через Забезпечена позиція заборгованості(CDP) — шляхом внесення ETH для виготовлення DAI — досить схожий на внесення ETH в Aave для позики USDC. З цієї причини, в ранніх аналізах DeFi, багато вважали, що протоколи CDP, такі як MakerDAO, є типом кредитного протоколу. Після свого недавнього ребрендингу на Sky, MakerDAO також запустив окремий кредитний протокол під назвою Spark, що ще більше утвердило його присутність у секторі кредитування. Тому тепер MakerDAO можна вважати частиною кредитної екосистеми, тому вона включена в цей розділ для аналізу.

Статус бізнесу

Розмір кредиту (активні кредити)

Для протоколу стейблкоїна найважливішим показником є розмір стейблкоїна, концепція, яка також відповідає розміру кредитування протоколу.

Джерело:Офіційний веб-сайт Sky

Кредитна шкала MakerDAO наразі становить близько 8 мільярдів доларів США, що все ще далеко від позначки в 10,3 мільярда доларів США в минулому циклі.

Розмір позики Spark становить близько 1,6 мільярда доларів США, що вище, ніж у старому кредитному протоколі Compound, але трохи нижче, ніж у вище згаданого Mophro.

Джерело даних: Токентермінал

Дохід від протоколу (Дохід)

Концепція MakerDAO, що відповідає до доходів протоколу кредитування, повинна бути сумою доходів протоколу, мінус витрати на відсотки, сплачені за sDAI та sUSDS. З рисунка нижче ми бачимо, що серед поточних доходів протоколу MakerDAO дохід від стабільності становить 421 мільйон доларів США, що становить переважну більшість його доходів. Інші, такі як внески за здійснення та внески модуля стабільності цін, мало чого вносять до доходів.

Історичний дохід MakerDAO Джерело: офіційний сайт sky

Серед комісій за стабільність очікується, що DAI, випущений протоколом через Spark, згенерує щорічну комісію за стабільність у розмірі 140 мільйонів доларів США. DAI, згенерований безпосередньо USDC, також може отримати комісію за стабільність у розмірі 125 мільйонів доларів США. Ці дві частини становлять 2/3 від комісії за стабільність. Решта комісій за стабільність походить від DAI, згенерованого RWA (71,83 мільйонів доларів США) та DAI, згенерованого заставою криптовалюти (78,61 мільйонів доларів США).

Склад зобов'язань MakerDAO та щорічний дохід Джерело: офіційний сайт sky

Для стимулювання генерації стабільних внесків у такому масштабі очікується, що MakerDAO сплатить вартість депозиту (економія на збереженні) у розмірі 246 мільйонів доларів США на рік. Віднімаючи ці дві цифри, щорічний дохід протоколу MakerDAO становить приблизно 175 мільйонів доларів США, з середнім щотижневим доходом протоколу у розмірі 3,36 мільйона доларів США.

Звісно, MakerDAO також оголосила свої операційні витрати протоколу, які становлять цілком $96,6 мільйона за один рік роботи протоколу. Після вирахування операційних витрат з доходу протоколу можна отримати «чистий прибуток» у розмірі приблизно US$78,4 мільйона, який також є основним джерелом коштів для викупу MKR та SKY.

Token Incentives

Однією з причин попереднього оновлення бренду MakerDAO було те, що вже не було зайвих резервів MKR для стимулювання нових додатків бізнесу. Наразі токени-стимули MakerDAO використовуються головним чином для поошрення депозитів USDS. Протягом п'яти місяців, що минули з моменту запуску плану стимулювання наприкінці вересня 2024 року, було випущено загалом 274 мільйони стимулів SKY, що еквівалентно приблизно 17,4 мільйонам доларів США, а річна сума стимулів становить приблизно 42 мільйони доларів США.

джерело:Офіційний веб-сайт Sky

конкуренція

На сьогоднішній день частка ринку стейблкоїна MakerDAO становить 4,57%. Стейблкоїни є однією з найчіткіших доріжок для попиту на криптовалюту. Як встановлений стейблкоїн, MakerDAO сформував певний роверт, включаючи брендовий ефект та перевагу першопрохідника. Це було дуже очевидно в битві за ліквідність на Curve в останньому циклі. DAI, як один із 3CRVs, може отримати велику кількість стимулів, випущених іншими проектами стейблкоїнів, щоб збудувати популярність без будь-якої операції.

Однак, в конкуренції на треку стейблкоїна ситуація з MakerDAO не є оптимістичною. Ми також можемо побачити з ринковою часткою на зображенні нижче, що ринкова частка MakerDAO (рожевий блок) не зросла, а зменшилася під час цього циклу.

Частка ринку десяти найбільш стабільних монет Джерело: Токентермінал

Автор вважає, що основним фактором, що викликає цей феномен, є те, що DAI, яка є третьою за розміром стабільною валютою, втратила (або ніколи справді не мала) свою функцію як засіб розрахунку. Наразі користувачі утримують USDT і утримують DAI з абсолютно різних метою: утримання USDT в основному використовується як засіб розрахунку, тоді як мета утримання DAI полягає в збільшенні кредитного ризику та одержанні доходу. З цього погляду, крім факту, що обидві прив'язані до долара США, вони, здається, не мають багато спільного.

Стейблкоїни з функцією розрахунків мають дуже хороші мережеві ефекти. Нажаль, DAI в основному не має функції розрахунку, що ускладнює формування мережевого ефекту.

Відображаючи випуск в масштабах, частка ринку DAI поступово зменшується. DAI ще не повернувся до випуску на своєму найвищій точці в 2021 році, тоді як масштаб випуску USDT продовжує зростати і зараз подвоївся порівняно з кінцем 21 року.

Потолок стейблкоїнів, які використовуються лише як засоби доходу, обмежений, а масштабний ріст залежить від продовження стимуляції доходів і ґрунтується на багатьох зовнішніх умовах (таких як відносно високі процентні ставки на облігації США). Як сформувати довгостроковий органічний ріст - ключ до того, чи може MakerDAO вирости нові квіти зі старого дерева на ринку стабільних валют.

Основні виклики та ризики

Крім викликів, які ми проаналізували вище, MakerDAO стикається з конкуренцією від новачків.

Новачок на ринку стабільних монет Ethena зазнав стрімкого зростання, досягнувши 60% ринкового обсягу MakerDAO менше ніж за рік з моменту запуску. Подібно до MakerDAO, основний продукт Ethena також є стабільною монетою, що приносить дохід, але у Ethena є значна перевага - її дохідна база, отримана від арбітражу криптовалютних постійних контрактів, пропонує значно вищі доходи, ніж доходи від активів у реальному світі, гарантовані U.S. Treasury RWA (Real World Asset). У середньостроковій та довгостроковій перспективі, якщо ставки на U.S. Treasury і надалі знижуватимуться, ймовірно, USDE (стабільна монета Ethena) буде мати сильнішу конкурентну перевагу над DAI.

Крім того, можливості управління MakerDAO викликали обурення. Незважаючи на те, що команда MakerDAO витрачає щорічно 97 мільйонів доларів, її управління виявилося неефективним і недостатньо прозорим. Найбільш відомим прикладом цієї неефективності є рішення переіменувати MakerDAO як Sky, а потім переглянути рішення про повернення до бренду Maker - процес, який виглядав неорганізованим і не послідовним, майже як дитяча гра.

Оціночна посилання

На основі протокольних доходів у розмірі 175 мільйонів доларів США поточний PS MKR становить приблизно 7,54, що все ще є відносно дешевим порівняно з його головним конкурентом Ethena (22). Історично PS MKR також був нижчим.

PS про стабільні монетні проекти, крім MakerDAO. Джерело: Tokenterminal

2: Сектор рідкісного стейкінгу - Лідо та Джіто

Рідке стейкінг є одним з внутрішніх секторів у криптопросторі. Порівняно з традиційним стейкінгом, рідкий стейкінг пропонує кращу ліквідність та композиційність, що забезпечує міцний попит. Він також відіграє важливу роль в екосистемах ланцюжків Proof-of-Stake (PoS). Наразі на двох найважливіших ланцюжках PoS — Ethereum та Solana — найбільші протоколи TVL є рідкими стейкінговими протоколами. Ці два протоколи, Lido та Jito, є об'єктом наступного аналізу.

Найбільш критичною метрикою для оцінки проектів з рідкісним стейкінгом є активи, які були стейкнуті. Для проектів з рідкісним стейкінгом ця величина еквівалентна їх TVL (Загальна заблокована вартість). Оскільки протоколи з рідкісним стейкінгом включають додаткову третю сторону — операторів вузлів — крім кінцевих користувачів, частина прибутку протоколу розподіляється серед цих операторів вузлів. Тому порівняно з оцінкою загального доходу протоколу, оцінка валового прибутку протоколу може бути більш відповідною метрикою для протоколів з рідкісним стейкінгом. Крім того, важливо оцінити метрики витрат протоколу, особливо його токенів-стимулів.

2.1 Лідо: Навігація по Ethereum з обережністю

Статус бізнесу

Бізнес Лідо був запущений наприкінці 2020 року після відкриття ETH стейкінгу. Протягом шести місяців Лідо успішно встановив себе як провідний постачальник рідкісного стейкінгу в мережі Ethereum. Раніше Лідо був також найбільшим постачальником рідкісного стейкінгу в мережі Luna та другим за розміром в мережі Solana. Лідо розширило свої послуги на майже всі основні мережі PoS. Однак починаючи з 2023 року, Лідо розпочало стратегічне скорочення, і наразі рідкий стейкінг ETH залишається єдиною активною послугою Лідо. Бізнес-модель Лідо досить проста: стейкнутий ETH користувачів розподіляється між різними операторами вузлів, і Лідо збирає 10% від винагороди за стейкінг як дохід протоколу.

Активи застосовані

Наразі через Lido застосовується понад 9,4 мільйона ETH, що становить приблизно 8% обігового постачання ETH. Це робить загальну вартість активів (TVL) Lido понад $20 мільярдів, позиціонуючи його як найбільший протокол за TVL в усьому екосистемі DeFi. На піку загальна вартість активів Lido наближалася до $40 мільярдів.

Джерело даних: Токентермінал

Флуктуації в масштабі залучених активів, розрахованих в ETH, набагато менше. З початку 2024 року загальний масштаб ETH, залученого Лідо, практично не змінився. Флуктуації в масштабі залучених активів Лідо більше відбуваються через коливання ціни ETH.

Розмір активів, застосованих Лідо, обчислений в ETH. Джерело:ДеФіллама

Застежені активи Лідо продовжують зростати, головним чином через поступове збільшення ставки застави в мережі Ethereum (від 0 до 27%). Як провідний постачальник послуг з ліквідної застави, Лідо насолоджувався дивідендами зростання загального ринкового обсягу.

Валовий прибуток

Lido вилучає 10% від доходів застави як дохід протоколу. На даний момент 50% доходу протоколу виділяється операторам вузлів, а 50% належить DAO, тобто 5% - це валовий прибуток. З наведеної нижче діаграми ми бачимо, що валовий прибуток протоколу Lido загалом стабільно зростав. Протягом останнього року щотижневий валовий прибуток протоколу Lido коливався в межах від 750 000 до 1,5 мільйона доларів США.

Джерело даних: Токентермінал

Можна побачити, що дохід протоколу Lido сильно пов'язаний з масштабом залучених активів, який визначається їхньою структурою комісій. Зміни в щотижневому доході протоколу Lido також в основному зумовлені коливаннями ціни ETH.

Інцентиви токенів

Протягом перших двох років запуску протоколу (2021-2022) Lido витратив велику кількість токенів LDO для стимулювання ліквідності своїх stETH та ETH. Протягом двох років витратив понад 200 мільйонів доларів США на токен-стимули, що також зробило Lido в стані забезпечити ліквідність ETH та здобути поточне провідне положення в ліквідному стейкінгу на мережі Ethereum.

Після цього витрати Lido на стимули в токенах значно знизилися, і за останній рік на стимули в токенах витрачено менше 10 мільйонів доларів. Основний напрямок стимулів в токенах спрямований на розвиток екосистеми. Lido практично не потребує стимулів в токенах для збереження поточної частки ринку.

Джерело даних: Tokenterminal

Конкуренція

Серед проектів з рідкісним стейкінгом в мережі Ethereum кілька конкурентів можуть зрівнятися з Lido. Наразі другий за розміром проект з рідкісним стейкінгом, Rocket Pool, має обсяг застосованого активу, що менше 10% від Lido.

Серед новіших проектів той, що створює деякий конкурентний тиск на Lido, - проект Liquid Restaking ether.fi. Однак обсяг зареєстрованого активу ether.fi наразі становить лише близько 20% від Lido. Більше того, із запуском токену EigenLayer зростання зареєстрованого активу ether.fi значно сповільнилося, що зменшує ймовірність того, що ether.fi стане серйозним викликом для домінування Lido в стейкінгу Ethereum.

ДжерелоДюна

Протягом свого довгострокового розвитку Lido встановив значний ровер на основі наступних факторів:

- Ефект мережі, спричинений великою ліквідністю та композабельністю stETH (wstETH). Крім сильної ліквідності, згаданої раніше, stETH приймається як застава всіма основними протоколами кредитування та стабільних монет, що надає йому неперевершену перевагу у композабельності серед LSTs (Liquid Staking Tokens). Цей фактор композабельності значно впливає на вибір нових стейкерів.

- Накопичення кредитів безпеки та визнання бренду: З моменту запуску Lido зберіг високий рівень безпеки без серйозних інцидентів. Разом з його довгостроковим лідерством на ринку ця репутація зробила Lido першовибірним вибором для китових інвесторів та установ при виборі сервісів стейкінгу. Наприклад, Джастін Сан і Mantle (перш ніж розробляти власний mETH) є помітними прикладами великих користувачів, які використовували послуги Lido.

Основні виклики та ризики

Основним викликом для Лідо є вимоги до децентралізації в мережі Ethereum.

У ланцюгах PoS стейкери відіграють ключову роль у формуванні консенсусу. Екосистема Ethereum особливо присвячена децентралізації, що робить її більш суворою щодо домінування Lido. Коли обсяг активів, заложених у Lido, досяг 30% від загальної кількості вкладених ETH в Ethereum, неодноразово виникали побоювання щодо необхідності обмеження зростання Lido. Фонд Ethereum також активно коригує свої механізми стейкінгу, щоб запобігти появі надто домінуючих суб'єктів стейкінгу.

Для додатків, найбільшим викликом для середньо- та довгострокової Лонг є те, що єдиною громадською ланкою, яку вони використовують для розвитку свого бізнесу, є те, що вона не підтримує або навіть обмежує їхній бізнес. Хоча Лонг виявила цей ризик досить рано і почала фокусуватися виключно на Ethereum, припинивши підтримку всіх інших ланцюжків у 2023 році, результати досі були обмежені.

З іншого боку, хоча ставка стейкінгу Ethereum наразі трохи менше 30% (28%), це залишається значно нижче, ніж у інших провідних ланцюгах PoS, таких як Solana (65%), Cardano (60%) і Sui (77%). Однак команда Ethereum історично виступала проти перенадмірного стейкінгу ETH і запропонувала обмежити ставку стейкінгу на рівні 30%. Ця політика додатково обмежує потенційний ріст Lido на ринку стейкінгу.

Нарешті, неосяжний виступ Ethereum під час цього ринкового циклу також важко вплинув на Lido. Як протокол, концепція та бізнес-метрики якого тісно пов'язані з ціною ETH, Lido також зазнав значних труднощів у цьому циклі.

Оціночна посилання

Протягом минулого року PS LDO перебував на історично низькому рівні, особливо в останні шість місяців його PS був нижче 20.

Варто відзначити, що протягом цього року існує можливість того, що дохід протоколу буде конвертуватися в дохід $LDO. Починаючи з 2024 року, у спільноті було багато пропозицій щодо розподілу доходів протоколу (5% частини, призначеної для DAO) власникам $LDO. Однак основна команда чітко заперечила це з прагматичної точки зору і не змогла пройти кілька голосувань у процесі управління. Тим не менш, при значно спрощеному регуляторному середовищі та досягненні протоколом бухгалтерського прибутку починаючи з 2024 року (де дохід протоколу перевищує всі витрати, включаючи зарплати команди), основна команда офіційно включила в обговорення посилання на протокол доходів безпосередньо на $LDOу своїх цілях на 2025 рік. Цей розвиток свідчить про те, що до 2025 року ми можемо побачити, як власники $LDO почнуть отримувати частку від доходу від стейкінгу протоколу.

Економіка протоколу Лідо (синьо-фіолетова лінія на малюнку - це "чистий прибуток" протоколу) Джерело: Дюна

2.2 Джито: Загробити мовчки на Solana

Стан бізнесу

Jito є провідним постачальником рідкісного стейкінгу в мережі Solana і також виступає як інфраструктура MEV (Максимально видобувана вартість) Solana. У 2024 році Jito розширила свої послуги, включивши рестейкінг, хоча поточний масштаб рестейкінгу все ще відносно невеликий, із TVL (Загальна заблокована вартість) трохи більше 100 мільйонів доларів. Крім того, джерела доходів для сегмента рестейкінгу залишаються дещо невизначеними. Наразі основний бізнес Jito продовжує акцентувати увагу на своїх послугах з рідкісного стейкінгу та послугах MEV.

Служба стейкингу ліквідності, надана Jito на Solana, схожа на ту, що у Lido на мережі Ethereum. SOL, розміщений користувачами, бере участь в заставі Solana через операторів вузлів, і 10% доходу користувача виділяється як дохід протоколу.

Раніше команда Jito Labs збирала 5% всіх прибутків MEV. Однак після запуску NCN (Node Consensus Networks) та впровадження JIP-8У кінці січня 2024 року після пропозиції Jito розподіл доходів від MEV був скоригований. Скоригований розподіл доходів виглядає наступним чином: Jito DAO отримає 2,7%, заставка JTO Vault отримає 0,15%, а jitoSOL та інші учасники LST отримають 0,15%.

Коли користувачі проводять транзакції в Solana, комісія за газ, яку вони платять, може бути розподілена на три категорії: базові комісії, пріоритетні комісії та підказки MEV. Серед них базову комісію потрібно оплатити, а пріоритетна комісія та підказка MEV є необов'язковими платежами. Основна мета - збільшити пріоритет транзакції. Відмінність полягає в тому, що мета пріоритетної комісії - збільшити пріоритет транзакції на фазі ланцюжка. Це уніфіковане налаштування рівня протоколу Solana і належить верифікатору (тобто поручнику); а MEV-підказка - це окремий протокол між користувачем і постачальником послуг MEV. Мета полягає в отриманні вищого пріоритету транзакції в постачальника послуг MEV, щоб його транзакцію можна було сконструювати першою (а потім завантажити в ланцюжок). Конкретний розподіл визначається постачальником послуг MEV.

На даний момент служба MEV Jito повертає 94% зібраних комісій верифікаторам, 3% вилучається лабораторією Jito, і 3% виділяється протоколу Jito. У попередніх комісійних зборах мережі Solana частка базових комісій була відносно невеликою і може бути ігнорована, а пріоритетна комісія еквівалентна підказці MEV.

Мережа Solana REV (тобто загальна сума, сплачена користувачами) Джерело:Блокворки

Порівняно з позицією Лонг на Ethereum, Jito має практично монопольне господарство в сфері послуг MEV в екосистемі Solana, що дозволяє йому отримувати більшу вартість від доходів MEV (аналогічно тому, як Flashbots домінує в галузі послуг MEV у екосистемі Ethereum).

Далі давайте розглянемо конкретні дані Jito:

Активи стейкнуті

Наразі обсяг ставок активів Jito (через ліквідне стейкінг) перевищує 2,5 мільярда доларів США.

Джерело даних: Токентермінал

Обчислено в термінах SOL, сума SOL, яку відклав Jito, становить 15,82 мільйона, що становить приблизно 3% від загальної кількості SOL у обігу. Протягом минулого року відкладений SOL показав сталий лінійний зріст.

Джито офіційний веб-сайт

У сфері MEV Жито має практично монополію в Solana. Понад 94% з 394 мільйонів SOL, які зараз стейкуються, використовують сервіс MEV компанії Жито.

Джерело:Офіційний веб-сайт Jito

Валовий прибуток

Поточний дохід Jito має дві частини. Вони беруть 10% від доходу, отриманого від ліквідності, і 3% від доходу MEV. На даний момент Jito розподіляє 4% від свого доходу від ліквідності мережевим операторам, тому валовий прибуток від його доходу від ліквідності складає 60% від доходу. Оскільки автор не знайшов окремого джерела даних для валового прибутку Jito, ми використовуємо дохід Jito для аналізу, як показано на малюнку нижче:

Джерело даних: Токентермінал

Видно, що дохід Jito повністю пов'язаний з популярністю мережі Solana. Його дохід зріс на порядок з 24 жовтня, а щотижневий дохід перевищив 1 мільйон доларів США. У цій частині доходу є два значні максимуми: 20 листопада та 20 січня дохід протоколу Jito за той тиждень становив 4 мільйони доларів США та 5,4 мільйона доларів США відповідно, що відповідало двом великим спекуляційним бумам у мережі. Однак дохід Solana також швидко впав після нещодавнього холоду в мережі Solana.

Щодо частини MEV, це може бути через те, що розподіл доходів від mev був тільки що запущений. Автор не знайшов статистики по цій частині на поточних основних сайтах статистики та Dune, але ми можемо зробити розрахунок на основі загального доходу JitoMEV. На зображенні нижче показано загальний дохід Jito від MEV:

Джито загальний дохід MEV Джерело:Офіційний веб-сайт Jito

Загальний дохід MEV Jito відповідає тенденції доходу Jito в частині стейкингу ліквідності. У піку 20 січня цього року загальний дохід MEV становив 100 000 SOL. Після жовтня 2024 року середній щоденний дохід MEV становитиме близько 30 000 SOL, з найнижчим значенням 10 000 SOL.

Ми вимірювали дохід протягом цього періоду на основі згодованої ставки доходу 3%. Найвищий дохід за один день становив 3 000 SOLs, що було приблизно 840 000 доларів США за ціною на той час. Найвищий тижневий дохід становив 14 400 SOLs, що приблизно 3,7 мільйона U.пропозиція JIP-8Є передбачення в , зацікавлені читачі можуть прочитати його самі).

У цілому, крім поточного доходу від стейкінгу ліквідності, дохід від MEV приблизно може збільшити масштаб доходів Jito ще на 50%;

З точки зору масштабу валового прибутку валовий прибуток від прибутку вкладення у ліквідність становить приблизно 600 000 доларів США на тиждень в середньому, тоді як валовий прибуток від прибутку MEV становить до 95% (лише 0,15%, що виділено jitoSOL, не вважається валовим прибутком, а частина, що введена в DAO та JTO Vault, може бути врахована як валовий прибуток). Відповідний валовий прибуток становить приблизно 1 мільйон доларів США на тиждень, що може збільшити валовий прибуток Jito близько на 150%, а річний валовий прибуток становить приблизно 85 мільйонів доларів США.

Слід зауважити, що дохід та валовий прибуток Jito тісно пов'язані з популярністю мережі Solana. Після того, як нещодавний бум торгівлі мемами в мережі Solana спад, її одноденний дохід впав до близько 10% від піку, і дані сильно коливалися.

Токенні стимули

Незалежно від того, чи йдеться про стейкінг ліквідності чи MEV, Jito не надає токенів для стимулювання свого бізнесу. Те, що вважається токенами-стимулами, є лише одноразовим роздачею 10% токенів при запуску.

конкуренція

Рестейкінг ще не створив справжню PMF, тому ми головним чином проаналізуємо конкуренцію Jito з точки зору ліквідності стейкінгу та MEV.

На ринку стейкінгу ліквідності Solana бізнес був офіційно запущений лише в 2023 році, але був першим, хто прибув і зараз перебуває в провідному положенні. Попередні лідери Marinade та Lido колись займали понад 90% всього ринку стейкінгу ліквідності Solana, але їх перегнала Jito з-за власних причин.

Частка ринку стейкінгу ліквідності Solana Джерело:Дюна

З початку 2023 року на ринок рідинного стейкінгу Solana прийшло більше гравців, включаючи Blazestake, Jupiter та інших, які почали приєднуватися до битви, хоча частка ринку Jito залишалася незмінною. Однак починаючи з жовтня 2024 року, продукти рідинного стейкінгу SOL на основі обміну (в основному bnSOL від Binance та bbSOL від Bybit) призвели до зниження частки ринку Jito, в основному через те, що централізовані біржі мають природні переваги у зберіганні активів. Вони перетворили свої фінансові продукти SOL зі стейкінгу на рідинний стейкінг, що надає користувачам покращений досвід, тим самим швидко збільшуючи свою частку на ринку. Як ми можемо побачити на рисунку 1 вище, приріст часток від bnSOL та bbSOL є відносно "незалежними" і не зачіпають частку ринку певних протоколів LST.

Зараз понад 90% стейкінгу Solana все ще є власним стейкінгом, менше 10% є рідкісним стейкінгом, що показує значний потенціал росту порівняно з приблизно 38% Ethereum. Звичайно, для звичайних користувачів участь у власному стейкінгу Solana набагато простіше, ніж участь у власному стейкінгу Ethereum, тому частка рідкісного стейкінгу Solana може не досягти рівня Ethereum. Однак рідкісний стейкінг все ще надає відносно кращу ліквідність та композитність. У майбутньому Jito продовжуватиме користуватися загальним зростанням масштабу рідкісного стейкінгу Solana.

Частка ринку стейкінгу Солани Джерело:Дюна

У сфері MEV Jito, яка займає понад 90% ринкової частки, майже немає конкурентів. Ця частина ринкового простору в основному залежить від майбутньої активності Solana на ланцюгу.

Загалом, Jito має відносно стійкий лідерство в галузі стейкінгу ліквідності та MEV мережі Solana. Раніше, коли робоча група ETP SEC консультувалася з питань стейкінгу ETF, вона запросила Jito, що також підтвердило це.

Головні виклики та ризики

Поточний бізнес та дохід Jito високо залежать від популярності мережі Solana, тому основні ризики, з якими зіштовхується Jito, також походять з цього. Після TRUMP та LIBRA ентузіазм ринку щодо Meme швидко охолив, ціна SOL також стрімко впала, а дохід бізнесу Jito також стрімко зменшився. Чи зможе бізнес Jito в майбутньому відновити свій потік в основному залежить від популярності мережі Solana.

У сфері стейкінгу ліквідності конкуренція з централізованих бірж може вплинути на частку ринку Jito.

З інвестиційної точки зору, ще одним можливим ризиком є те, що оборотний коефіцієнт токенів JTO менше 40%. У грудні минулого року була розблокована велика частина у розмірі 15%, і вона буде продовжувати розблоковуватися лінійно протягом наступних двох років. Темп інфляції досягне 62% в наступному році. Також потенційним ризиковим фактором є продажовий тиск від ранніх інвесторів.

джерело:від tokennom

Оціночна посилання

З останньою популярністю Solana повне обігове оцінювання JTO стрімко впало і зараз складає близько 33. Це оцінювання ще не враховує дохід MEV, який почався нещодавно. Якщо врахувати дохід MEV, повне обігове оцінювання JTO буде скорочено до близько 22.

Джерело даних: Tokenterminal

Крім того, очікується, що JTO прискорить процес виплати доходів. Наразі 0,15% доходів від протоколу MEV виділяється на стейкерів JTO, а в майбутньому, з ростом доходів, стейкери JTO можуть отримувати більший відсоток розподілу прибутку.

Відмова:

- Ця стаття перепечатана з [MintVentures]. Перенесіть оригінальний заголовок «Gold Rush in the Sand: Finding Long-term Investment Targets Through Bulls and Bears (2025 Edition Part 1)», авторське право належить оригінальному автору [Алекс Сю, Лоуренс Лі], якщо у вас є які-небудь зауваження стосовно репринту, будь ласка, зв'яжіться Gate Learnteam, команда якнайшвидше вирішить його відповідно до відповідних процедур.

- Попередження: Погляди та думки, висловлені в цій статті, представляють лише особисті погляди автора й не є жодною інвестиційною порадою.

- Інші мовні версії статті перекладені командою Gate Learn і не згадуються в Gate.com, перекладений матеріал не може бути відтворений, розповсюджений або плагіатований.

Поділіться

Контент

Пов’язані статті

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Що таке Coti? Все, що вам потрібно знати про COTI

Все, що вам потрібно знати про Blockchain

Що таке Стейблкойн?

Що таке Gate Pay?