Не зберігайте свої гроші в банку

Любий сину,

Не зберігай гроші в банку. Це здається надійним, та насправді — це триступеневе шахрайство.

Шахрайство 1: твій дохід забирають.

Усі долари завжди мають безризикову дохідність, яка називається казначейськими облігаціями. Казначейський цінний папір — це долар, вкладений у короткострокову державну облігацію, що надає безкоштовну дохідність 4,2%.

Жодних додаткових ризиків. Це просто гроші, надруковані для тебе.

Втім, замість того, щоб виплачувати тобі цю дохідність, банки залишають її собі, якщо ти користуєшся депозитним рахунком. Про ці відсотки тобі ніхто не розповість. Інвестувати гроші в казначейські облігації тобі не запропонують. Ба більше — банки активно лобіюють уряд США, щоб їхні клієнти не мали доступу до цієї дохідності.

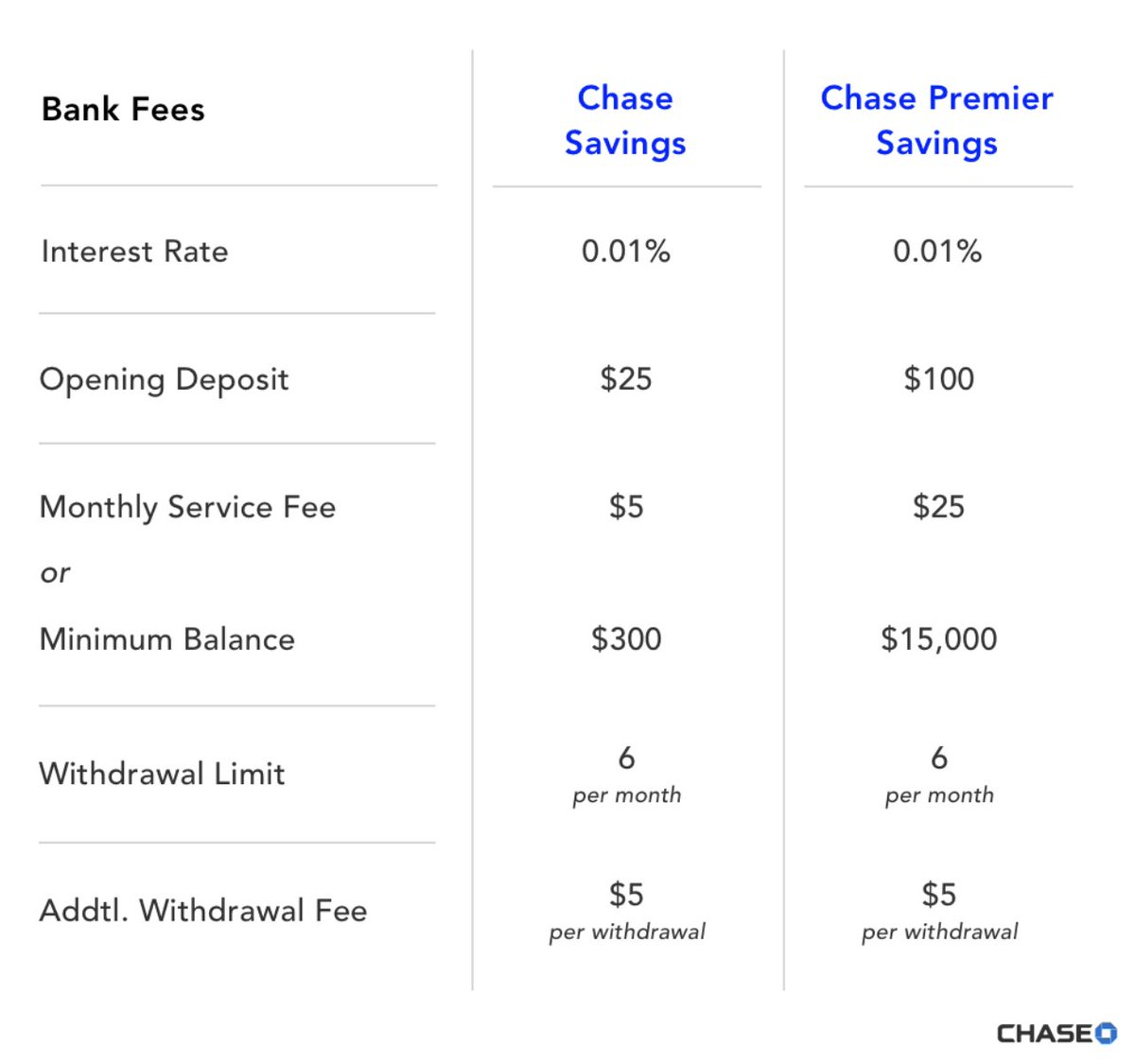

Вони залишають собі 4,19%, тобі дають лише 0,01%. Ось такі «Преміальні заощадження»!

Заможні люди обходять банки: вони тримають кошти у казначейських облігаціях, а не на депозитних рахунках. А середній клас та фінансово неосвічені щодня втрачають свій дохід, навіть не підозрюючи, що банк його привласнює.

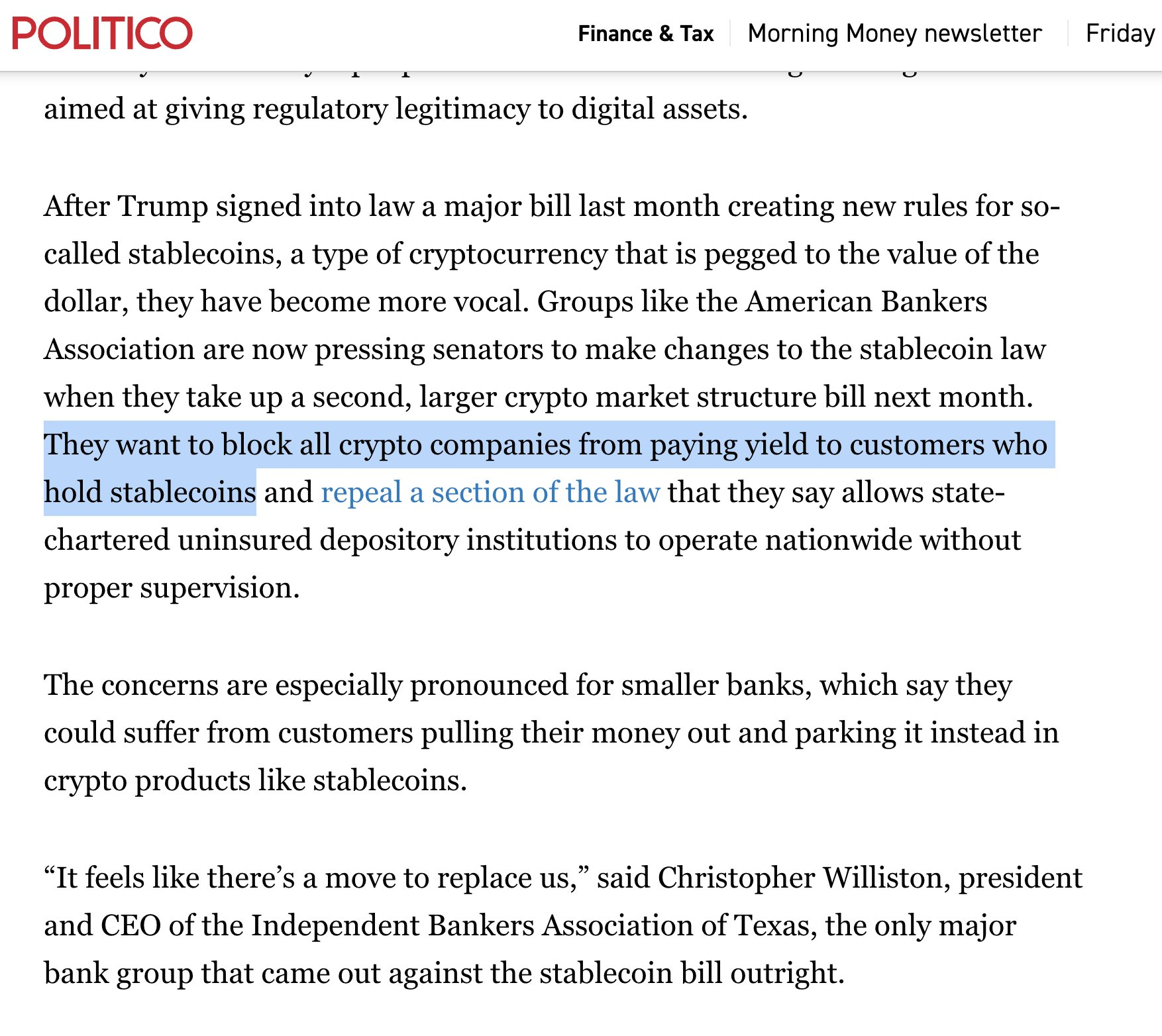

Банківське лобі також подбає, щоб ти не отримав безкоштовну дохідність, вкладаючи у стейблкоїни. Вони поширюють FUD: мовляв, якщо їм не дозволити отримувати прибуток із депозитних рахунків, уся фінансова система зазнає краху!

Значення дохідності змінюється, тому уважно слідкуй за заявами голови ФРС. Поки дохідність позитивна — тримай долари у короткострокових казначейських облігаціях та грошових ринках, а не на банківських рахунках.

Шахрайство 2: дохідність не справжня.

Тепер ти готовий дізнатися наступну таємницю.

Дохідність — ілюзорна.

Адже ці 4,2%, які ти начебто зараз отримуєш, не компенсують втрати купівельної спроможності. Це лише «номінальна дохідність». Щороку купівельна спроможність твого долара знижується. Це називається інфляцією — очікуваний результат навіть у стабільні часи, а під час криз — ще більший.

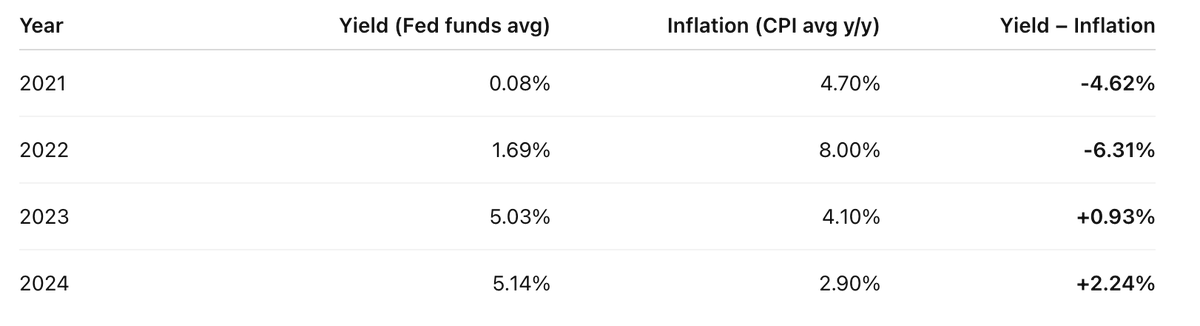

Реальна дохідність за останні 4 роки виглядала ось так:

Дохідність грошового ринку за вирахуванням ІСЦ — результат невтішний щороку.

Тобто у двох із чотирьох останніх років ти більше втратив, ніж заробив.

Насправді все навіть гірше.

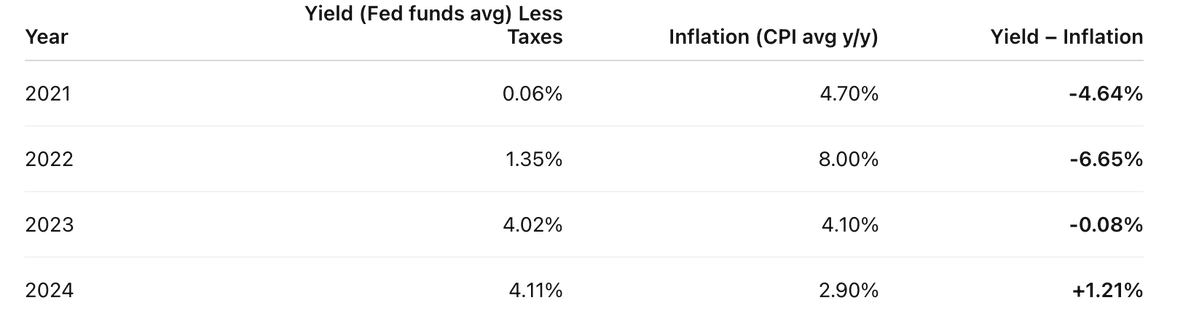

Адже всі ці «фейкові» відсотки оподатковуються як дохід.

Припустимо, твоя ставка податку — 20%. Ти спершу платиш 20% із всієї ілюзорної дохідності. Тож фактична дохідність виглядала наступним чином:

Перш ніж втратити на інфляції, ти платиш ще й податок — володіння доларами обертається подвійним оподаткуванням.

Реальна дохідність — це дохідність мінус інфляція.

Тобі нав’язують думку, ніби інфляція — це природне явище, як гравітація чи фізика. Насправді ж, це конструкція сучасної держави і банківської системи.

Інфляція — це податок, такий як інші. Але цей — прихований.

Я знаю, ти не уникаєш сплати податків — суспільні блага важливі, ти дбаєш про загальний добробут. Але приховані податки? Податок, що б’є по середньому класу і заощадженням для майбутнього — чи це справедливо? Ти прагнеш прогресу — твоя сім’я заслуговує більшого.

Вчися у багатих: вони уникають податку на заощадження, вкладаючи більшість свого капіталу в активи, а не долари. І це підводить до третього, найпідступнішого рівня шахрайства.

Шахрайство 3: гроші не справжні.

Добре, я трохи перебільшую. Долари реальні, але вони тимчасові. Підходять для короткострокових витрат, але нездатні зберегти твої статки у майбутньому. Це засіб обміну, а не засіб накопичення вартості.

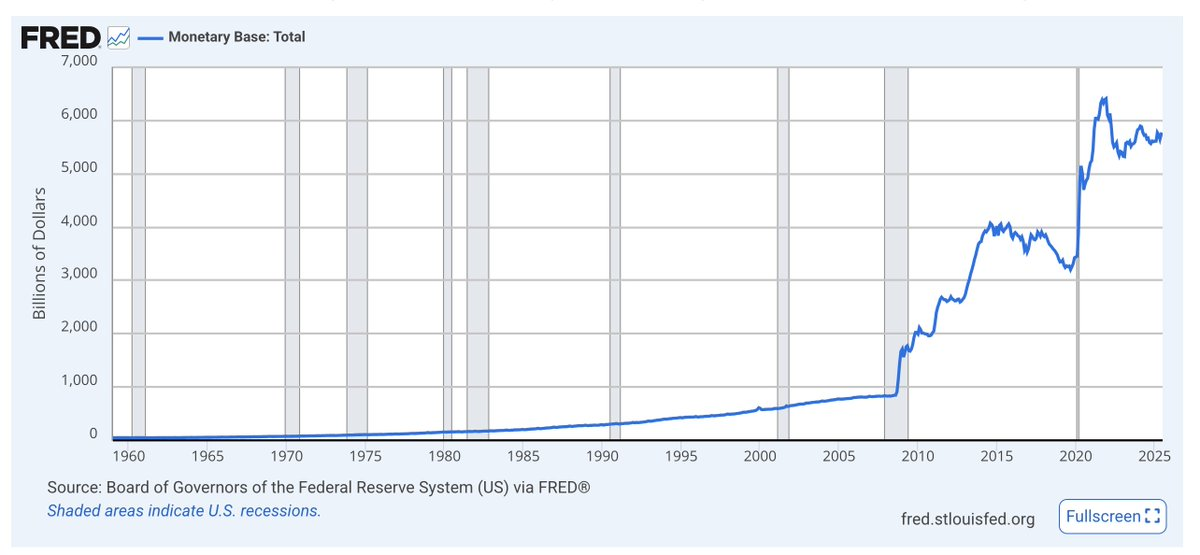

Базова грошова маса — M0 — це фізична готівка та банківські резерви. Подивись, як вона вибухає під час криз. Тенденція — до зростання.

Долари не мають довгострокового дефіциту. Їхня кількість весь час збільшується. Твоя частка грошової бази зменшується набагато швидше, ніж може компенсувати дохідність, адже емісія безперервна.

Обсяг емісії долара практично не висвітлюють. Економісти акцентують на інфляції та купівельній спроможності. Але збільшення грошової маси руйнує вартість долара щодо активів у довгостроковій перспективі. Чим більше доларів випускають — тим менше ти реально володієш.

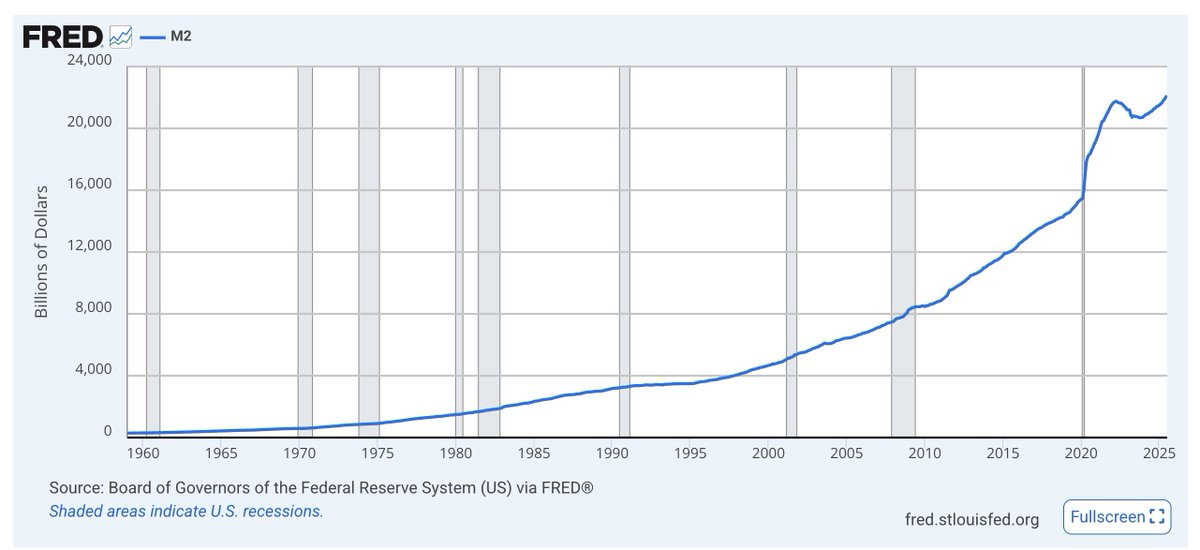

M2: M1 + заощадження, близькі до готівки → також сплески під час криз і тренд зростає, зростає, зростає.

Не втручайся у дискусії економістів — просто аналізуй графіки. Уряди випускатимуть долари як економічний і політичний мастильний матеріал незалежно від політичної сили. Долари — не для накопичення.

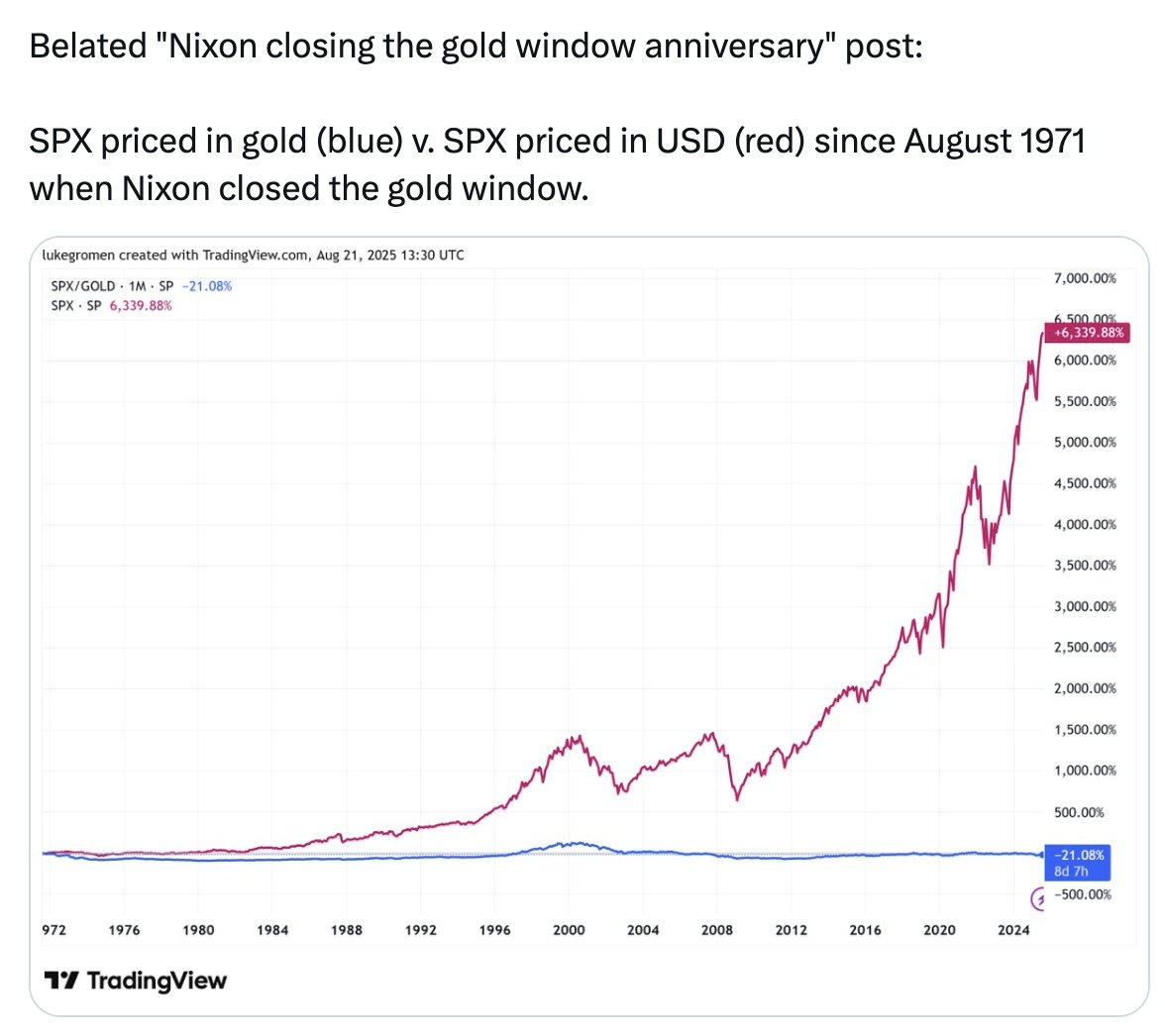

Поглянь на синю лінію на цьому графіку.

- S&P500 — найпродуктивніший ринок капіталу у світі з 1971 року зріс на 6 339%, якщо рахувати у доларах. Але якщо рахувати у золоті — довгостроковому активі з фіксованою пропозицією — S&P500 показав втрату -21%.

За 54 роки зберігати статки у золоті було вигідніше, ніж у 500 найбільших та найуспішніших американських компаніях.

Цей графік не означає, що варто інвестувати у золото. Він показує, що те, що називають грошима, те, з чим пов’язане все в нашому світі, долари на банківському рахунку — це не цілком гроші. Вони не зберігають вартість. Не робили цього вже давно й не робитимуть надалі.

Гроші, які нам нав’язують, не є засобом накопичення вартості.

Ось так виглядає триступеневе шахрайство.

Шахрайство 1: твій дохід викрадають.

Шахрайство 2: дохідність не справжня.

Шахрайство 3: гроші не справжні.

Тож як діяти замість цього?

Долари зберігай лише для короткострокових витрат — поточних оплат, податків, резервного фонду. Отримуй дохідність через казначейські облігації.

Довгострокову частину статків зберігай у портфелі активів, здатних зберігати цінність у часі — акції, нерухомість, а також біткоїн, ефір та трохи золота. Останні три мають обмежену пропозицію і не схильні до інфляції. Такі активи здаються ризикованими через волатильність, але волатильність — це не ризик. Відстій коливання ринків.

Деяку частину середньострокових резервів також тримай у казначейських облігаціях — коли ціни на довгострокові активи падають, поверни готівку у них. Ось у чому мистецтво інвестування — Баффет влучно казав: будь жадібним, коли всі бояться, і обережним, коли всі жадібні. Не поспішай вкладатися — чекай на значні падіння, плануй у роках і десятиліттях.

Роби це якомога більше через криптовалютні інструменти та біржі. Уникай надмірного ризику, залишайся на один-два кроки позаду. Так ти будеш на вістрі, коли криптовалюти трансформують традиційні фінанси.

У школі тобі цього не розкажуть.

Вивчай це сам. Давай собі раду. Захищай майбутнє.

Але не зберігай гроші в банку. Формуй статки через активи. Зберігай у криптовалютах.

Відмова від відповідальності:

- Цю статтю перепубліковано з [RyanSAdams]. Всі права належать оригінальному автору [RyanSAdams]. Якщо маєте зауваження щодо перепублікації, звертайтеся до команди Gate Learn, і питання буде вирішено оперативно.

- Відмовлення від відповідальності: погляди та думки, викладені у статті, належать виключно автору і не є інвестиційною порадою.

- Переклад статті іншими мовами здійснює команда Gate Learn. Якщо не зазначено інакше, копіювання, розповсюдження чи плагіат перекладів суворо заборонено.

Поділіться

Контент

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?