DeFi's Growing Focus on Token Value Accrual

DeFi protocols are under growing pressure to reward token holders with a share of their revenue, and major players like Aave, Ethena, and Hyperliquid are already exploring ways to pilot value-accrual mechanisms for their native tokens.If you have spent 8-9 figs in growth and don’t see revenue scale at least linearly, buyback isn’t a bad thing.

A key driver behind this shift? Donald Trump’s election win that shifted to a friendlier regulatory environment for DeFi

Here’s a breakdown of the latest tokenomics updates for Aave, Athena, Jupiter, and Hyperliquid, including their buyback plans and fee switch changes.

AAVE

Aave just rolled out a major tokenomics revamp, focusing on buybacks, fee distribution, and better incentives for tokenholders. According to Aave Chan Initiative (ACI) founder Marc Zeller, this is one of the biggest proposals in Aave’s history.

Buybacks & Fee Switch

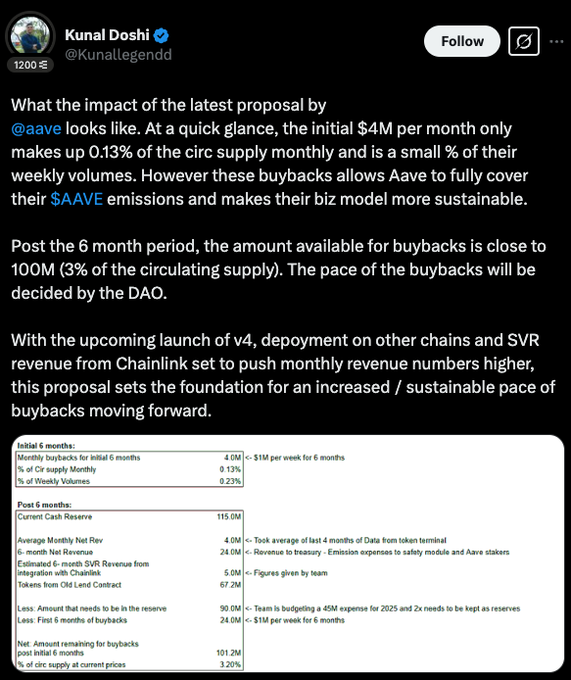

- Aave kicked off a six-month buyback program, setting aside $1M per week (~$4M monthly) to help cover AAVE emissions and make the protocol more sustainable.

- After six months, the buyback pool could hit $100M (~3% of circulating supply), with the DAO deciding how fast to deploy it.

The goal? Keep emissions in check while strengthening Aave’s treasury.

New Treasury & Governance Moves

- Aave is setting up the Aave Finance Committee (AFC) to handle treasury funds and liquidity strategies.

- The plan also finalizes the transition away from LEND, reclaiming 320,000 AAVE (~$65M) for potential future use.

Umbrella: Aave’s New Risk Management System

- Aave spends $27M a year on liquidity costs, so they’re introducing Umbrella, a system to optimize capital efficiency and reduce risks.

- It’ll be integrated across multiple blockchains, including Ethereum, Avalanche, Arbitrum, Gnosis, and Base.

Anti-GHO: New Rewards for Stablecoin Holders

- Anti-GHO, a new reward mechanism, will replace the old discount model for GHO holders.

- The tokens can be burned 1:1 against GHO debt or converted into StkGHO, directly linking incentives to Aave’s revenue.

- It’s still in development and might be part of a future “Aavenomics Part Two” update.

What’s Next?

With Aave v4, more chain deployments, and extra revenue streams from Chainlink’s SVR, this update lays the groundwork for bigger and more sustainable buybacks in the future.

Jupiter

Jupiter has started using 50% of its protocol fees to buy back and lock JUP tokens for three years as of February 17, 2025.

- This initiative aims to reduce circulating supply, enhance long-term stability, and boost engagement within the Solana ecosystem.

- In February, Jupiter executed its first buyback, acquiring 4.88 $JUP for $3.33M.

- Currently, Jupiter’s Litterbox Trust buyback program has surpassed 10M $JUP (~$6M).

What’s Next?

Annualized, the $3.33M number means $35M+ in annual buyback volume. Taking a more aggressive number, Jupiter’s revenue for 2024 is $102M, meaning that it will translate to $50M+ in buyback volume.

Hyperliquid

Hyperliquid’s $HYPE has a 1B token supply and no fundraising, meaning no investor allocation. The distribution is as follows:

- 31.0%: Airdropped to early users (fully liquid).

- 38.888%: Reserved for future emissions and community rewards.

- 23.8%: Team allocation, locked for 1 year, with most vesting between 2027–2028.

- 6.0%: Hyper Foundation.

- 0.3%: Community grants.

- 0.012%: HIP-2.

The team-to-community ratio is 3:7, and the largest non-team holder is the Assistance Fund (AF), holding 1.16% of the total supply and 3.74% of the circulating supply.

Revenue Model & Buybacks

Hyperliquid’s revenue primarily comes from trading fees (spot and derivatives) and HIP-1 auction fees. Since Hyperliquid L1 doesn’t charge gas fees yet, gas-related revenue is excluded.

Revenue Allocation:

- 46% of perpetual trading fees go to HLP holders (supply-side rewards).

- 54% is used for HYPE buybacks through the Assistance Fund (AF).

Additional revenue streams include HIP-1 auction fees and spot trading fees (USDC portion), both currently allocated to HYPE buybacks.

In short, Hyperliquid implements a dual deflationary strategy for HYPE:

- Buyback — the Assistance Fund (AF) uses a portion of revenue to repurchase HYPE tokens from the market, the tokens are held by AF instead of being burned

- Burn — all spot trading fees paid in HYPE (such as HYPE-USDC pairs) are burned + all gas fees on HyperEVM (once fully live on mainnet) will be paid in HYPE and burned

Buyback Impact & Staking

- There are a lot of publicly available data sources on Hyperliquid fee — but using an estimation of data as of March 2025, we can predict a ~2.5M HYPE or ~$35M monthly buyback volume driven by the AF using 54% of perps volume.

- HYPE staking launched on December 30, 2024, offering an annual yield of ~2.5% based on PoS rewards, modeled after Ethereum’s system.

- Currently, 30M user-owned tokens (excluding the team/foundation’s 300M tokens) are staked.

What’s Next?

Hyperliquid could introduce a fee-sharing model where a portion of on-chain transaction fees goes directly to $HYPE holders, creating a more sustainable and rewarding ecosystem — although one can argue that the current model creates more flywheel both on the upside and the downside.

Hyperliquid earns fees from trading and HIP-1 auctions, with future revenue sources like HyperEVM transactions. Instead of using all fees for buybacks or incentives, a portion could be:

- Distributed to $HYPE holders based on their holdings or staked amounts.

- Rewarding long-term stakers, encouraging deeper participation.

- Held in a community treasury, letting governance decide its use.

Possible Distribution Models:

- Direct Fee Sharing — a portion of trading fees is converted to USDC (or kept as HYPE) and periodically distributed, like dividends.

- Staking-Boosted Rewards — only staked $HYPE earns a share, rewarding long-term commitment.

- Hybrid Model — a mix of fee redistribution and HYPE buybacks to balance price support and incentives.

Ethena

Ethena Labs is now one of the top 5 DeFi protocols by TVL, bringing in over $300M in revenue. With this growth, Wintermute’s fee switch proposal has been approved by Ethena’s Risk Committee.

Right now, 824M ENA ($324M) are staked, making up 5.5% of the total supply, but stakers only earn point rewards and unclaimed ENA airdrops—they don’t get a cut of Ethena’s revenue.

Turning on the fee switch would give stakers direct exposure to revenue and strengthen DAO governance by aligning incentives with ENA holders.

Ethena makes money mainly by capturing perp market funding rates. Right now, 100% of earnings go to USDe stakers and the reserve fund. Over the last three months, monthly revenue has averaged $50M.

What Needs to Happen Before the Fee Switch?

The Risk Committee set five key benchmarks to make sure Ethena is in a solid position before sharing revenue.

Current Progress on These Metrics:

- USDe Supply Target: 6B ❌ – Just 9% away from the goal.

- Cumulative Revenue: $250M+ ✅ – Passed this mark in January, now at $330M.

- Exchange Integration: Binance/OKX ❌ – No timeline yet, but Binance now holds 4M USDe.

- Reserve Fund Ratio ≥ 1% of USDe Supply ✅ – With $61M in reserves, Ethena can support 6.1B USDe.

- sUSDe vs sUSDS APY Spread ≥ 5% ❌ – Spread has tightened due to the market downturn but could expand again.

What’s Next?

Ethena is close to hitting its targets, but the fee switch will stay on hold until all benchmarks are met. In the meantime, the team is focused on growing USDe supply, securing more exchange integrations, and monitoring market conditions.

Once everything is in place, ENA stakers could start benefiting from revenue sharing.

Final Thoughts:

The shift toward value accrual for tokenholders is accelerating across major DeFi protocols. Aave, Ethena, Hyperliquid, and Jupiter are all implementing buyback programs, fee switches, and new incentive structures to make their tokens more valuable beyond speculation.

This trend reflects a broader industry move toward sustainable tokenomics, where projects focus on real revenue distribution instead of inflationary incentives.

Aave is leveraging its deep reserves to support buybacks and governance improvements, Ethena is working toward enabling direct revenue sharing for stakers, Hyperliquid is optimizing its buyback and fee distribution models, and Jupiter is locking repurchased tokens to stabilize supply.

As regulatory conditions become more favorable and DeFi continues to mature, protocols that successfully align incentives with their communities will thrive.

Disclaimer:

- This article is reprinted from [Marco Manoppo]. All copyrights belong to the original author [Marco Manoppo]. If there are objections to this reprint, please contact the Gate Learn team, and they will handle it promptly.

- Liability Disclaimer: The views and opinions expressed in this article are solely those of the author and do not constitute any investment advice.

- The Gate Learn team does translations of the article into other languages. Copying, distributing, or plagiarizing the translated articles is prohibited unless mentioned.

Share

Related Articles

In-depth Explanation of Yala: Building a Modular DeFi Yield Aggregator with $YU Stablecoin as a Medium

Sui: How are users leveraging its speed, security, & scalability?

Dive into Hyperliquid

What is Stablecoin?

Arweave: Capturing Market Opportunity with AO Computer