Кредит в стейблкоинах без обеспечения

Пользователи глобального рынка необеспеченного потребительского кредитования — медлительные, наивные и финансово неграмотные.

Переход необеспеченного потребительского кредитования на инфраструктуру стейблкойнов меняет отраслевые механизмы, открывая возможности новым участникам для получения доли прибыли.

Крупный рынок

В США основным видом необеспеченного заимствования выступает кредитная карта — повсеместная, ликвидная и мгновенно доступная кредитная линия, позволяющая получать займы в момент покупки без залога. Общий объём задолженности по кредитным картам стабильно растёт и сейчас достигает примерно 1,21 трлн долларов США.

Устаревшие технологии

Последняя крупная инновация в сфере кредитных карт возникла в 1990-х, когда Capital One внедрила риск-ориентированное ценообразование — прорыв, изменивший структуру потребительского кредитования. С тех пор, несмотря на развитие необанков и финтеха, структура индустрии кредитных карт практически не изменилась.

Стейблкойны и ончейн-кредитные протоколы формируют новую основу: программируемые деньги, прозрачные рынки и финансирование в режиме реального времени. Вместе они способны разорвать привычный цикл, переосмыслив процессы выдачи, финансирования и возврата кредитов в цифровой, глобальной экономике.

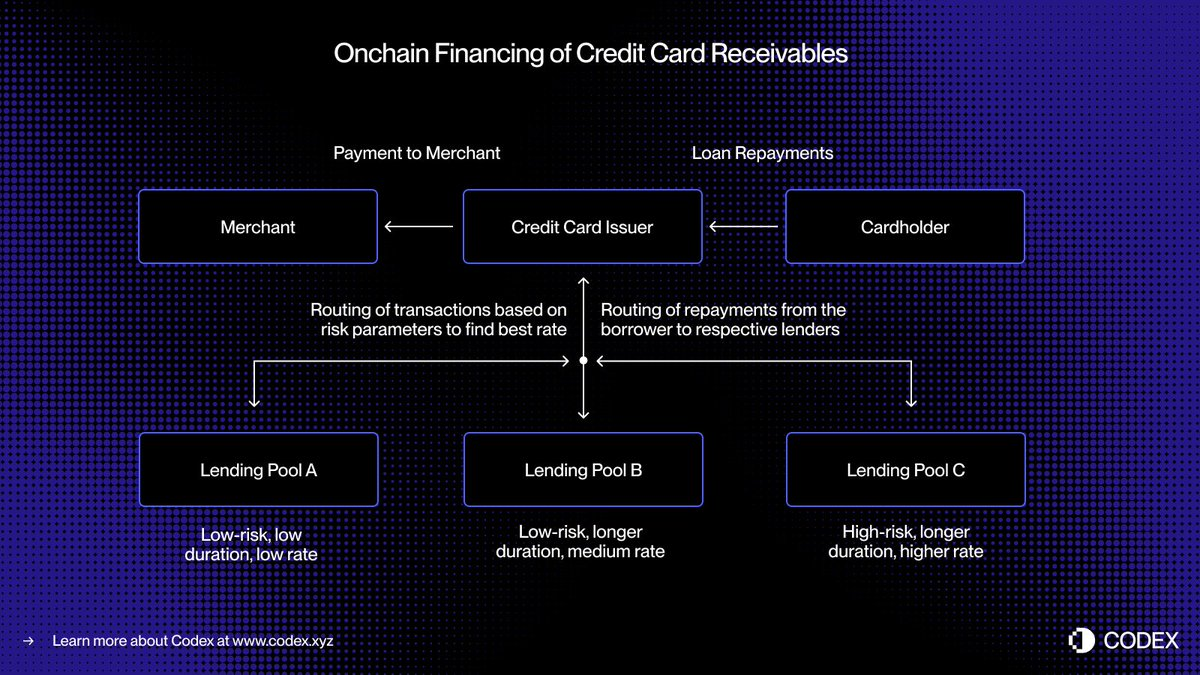

- В современной системе оплаты кредитными картами существует задержка между авторизацией сделки и окончательным расчётом, когда эмитент переводит средства продавцу через карточную сеть. Перевод финансирования ончейн позволяет токенизировать требования и обеспечивать их финансирование в реальном времени.

- Допустим, потребитель совершает покупку на сумму $5 000. Транзакция мгновенно авторизуется. Прежде чем произвести расчёт через Visa или Mastercard, эмитент токенизирует требование ончейн и получает $5 000 в USDC из децентрализованных кредитных пулов. После расчёта эмитент переводит эти средства продавцу.

- Когда заёмщик возвращает долг, средства автоматически поступают ончейн-кредиторам через смарт-контракты — и снова в реальном времени.

Данный подход обеспечивает ликвидность и прозрачность финансирования в реальном времени, а также автоматический возврат, снижая риски и устраняя множество ручных процессов, которые до сих пор лежат в основе потребительского кредитования.

От секьюритизации к кредитным пулам

Долгое время рынок потребительского кредитования опирался на депозиты и секьюритизацию для масштабного финансирования. Банки и эмитенты карт объединяют тысячи требований в обеспеченные активами ценные бумаги (ОАЦБ, ABS) и продают их институциональным инвесторам. Такая модель обеспечивает высокую ликвидность, но вносит сложность и непрозрачность.

Займодатели «Buy Now, Pay Later» (например, Affirm и Afterpay) уже показали, как может меняться андеррайтинг. Вместо предоставления общей кредитной линии они оценивают каждую покупку отдельно в момент её совершения, различая, например, диван за $10 000 и кроссовки за $200.

- Андеррайтинг на уровне отдельных транзакций формирует стандартизированные требования — каждое с конкретным заёмщиком, сроком и профилем риска, что идеально подходит для финансирования в реальном времени через ончейн-кредитные пулы.

- Ончейн-кредитование способно развивать эту концепцию, создавая специализированные кредитные пулы, ориентированные на конкретные профили заёмщиков или категории товаров. Например, один пул может финансировать небольшие сделки для заёмщиков с высоким кредитным рейтингом, а другой — специализироваться на финансировании путешествий для клиентов с рейтингом ниже среднего.

- Со временем такие кредитные пулы могут превратиться в высокотаргетированные рынки с динамическими ставками и прозрачными метриками эффективности, доступными всем участникам.

Программируемость открывает путь к более эффективному распределению капитала, выгодным условиям для потребителей и глобальному рынку необеспеченного потребительского кредитования с прозрачностью и мгновенной аудитируемостью.

Формирование ончейн-стека кредитования

Переосмысление необеспеченного кредитования для ончейн-эпохи — это не просто перенос кредитных продуктов в блокчейн, а построение всей кредитной инфраструктуры с нуля. Помимо эмитентов и процессинговых компаний, традиционная экосистема кредитования опирается на сложную сеть посредников:

- Понадобятся новые системы кредитного скоринга. Традиционные рейтинги, такие как FICO и VantageScore, можно перенести в блокчейн, однако децентрализованные системы идентификации и репутации способны занять ещё более значимое место.

- Кредиторы также должны будут проходить оценку надёжности — ончейн-аналог рейтингов S&P, Moody’s или Fitch для анализа качества андеррайтинга и исполнения кредитных обязательств.

- И наконец, важная, хотя и малозаметная часть кредитования — взыскание задолженности — также нуждается в развитии. Обязательства в стейблкойнах требуют механизмов принудительного исполнения и возврата, сочетающих ончейн-автоматизацию и оффчейн-юридические процедуры.

Стейблкойн-карты уже объединили фиатные и ончейн-расходы. Кредитные протоколы и токенизированные фонды денежного рынка переопределили сбережения и доходность. Перевод необеспеченного кредитования ончейн завершает этот треугольник, позволяя потребителям брать займы без препятствий, а инвесторам — прозрачно финансировать кредиты на базе открытой финансовой инфраструктуры.

Отказ от ответственности:

- Статья перепечатана с сайта [haonan]. Все права принадлежат оригинальному автору [haonan]. При наличии возражений относительно перепечатки просьба обращаться к команде Gate Learn для оперативного рассмотрения вопроса.

- Отказ от ответственности: мнения и взгляды, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Перевод статьи на другие языки осуществляется командой Gate Learn. За исключением специальных случаев, копирование, распространение или плагиат переведённых материалов запрещены.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое стейблкоин?

Что такое USDe? Раскрываются множественные методы заработка USDe

Что такое USDT0

Глубокое объяснение Yala: построение модульного агрегатора доходности DeFi с устойчивой монетой $YU в качестве средства обмена

Новый стейблкоин USDT0 от Tether: В чем его отличие от USDT?