Карнавал и вызовы, связанные с токенизацией казначейских облигаций США

Комментарий переводчика: По мере того как токенизация реальных активов (RWA) набирает обороты, государственные облигации США становятся самой динамичной и значимой категорией благодаря своей высокой ликвидности, стабильности, привлекательной доходности, все большему интересу со стороны институциональных игроков и оптимальной совместимости с токенизационными технологиями.

Вы можете спросить, сопряжена ли токенизация таких активов с юридической сложностью. На практике — нет: официальным реестром акционеров управляет трансфер-агент (реестродержатель), а блокчейн выполняет функции учетной системы, заменяя устаревшие решения.

Чтобы раскрыть структуру основных токенов на базе государственных облигаций США, в статье анализируются три аспекта: обзор токена (с деталями протокола и параметрами выпуска), особенности регулирования и эмиссии, а также сценарии применения на блокчейне. Крайне важно: токены государственных облигаций США — это цифровые ценные бумаги, которые подпадают под федеральное законодательство о ценных бумагах и соответствующее регулирование. Правовой статус напрямую влияет на объемы выпуска, число держателей и возможности применения на блокчейне — все эти элементы тесно связаны. Кроме того, вопреки распространенному мнению, токены государственных облигаций США сталкиваются с существенными ограничениями. Рассмотрим, как трансформируется этот сектор и куда он движется.

Токенизация всего

«Любая акция, любая облигация, любой фонд, любой актив могут быть токенизированы».

— Ларри Финк, CEO BlackRock

Принятие в США закона GENIUS вызвало глобальный — и в частности южнокорейский — интерес к стейблкоинам. Но действительно ли стейблкоины — это высшая точка развития блокчейн-финансов?

Стейблкоины — это токены на публичных блокчейнах, привязанные к фиатным валютам. По своей сути они представляют собой денежные инструменты, ищущие реальные сферы применения. Как отмечается в отчете Hashed Open Research и 4Pillars, такие токены используют в трансграничных переводах, расчетах, платежах и других сферах. Однако сегодня самой горячей темой о «настоящем потенциале стейблкоинов» становятся реальные активы (RWA).

RWA — это материальные и традиционные активы, такие как сырье, акции, облигации или недвижимость, которые токенизируются и торгуются на блокчейне.

Почему именно RWA вышли на первый план после стейблкоинов? Потому что блокчейн не просто преобразует деньги — он способен глубоко изменить инфраструктуру традиционных финансовых рынков.

Несмотря на активное внедрение финтеха для розницы, основные финансовые рынки до сих пор функционируют на инфраструктуре, сформированной еще полвека назад.

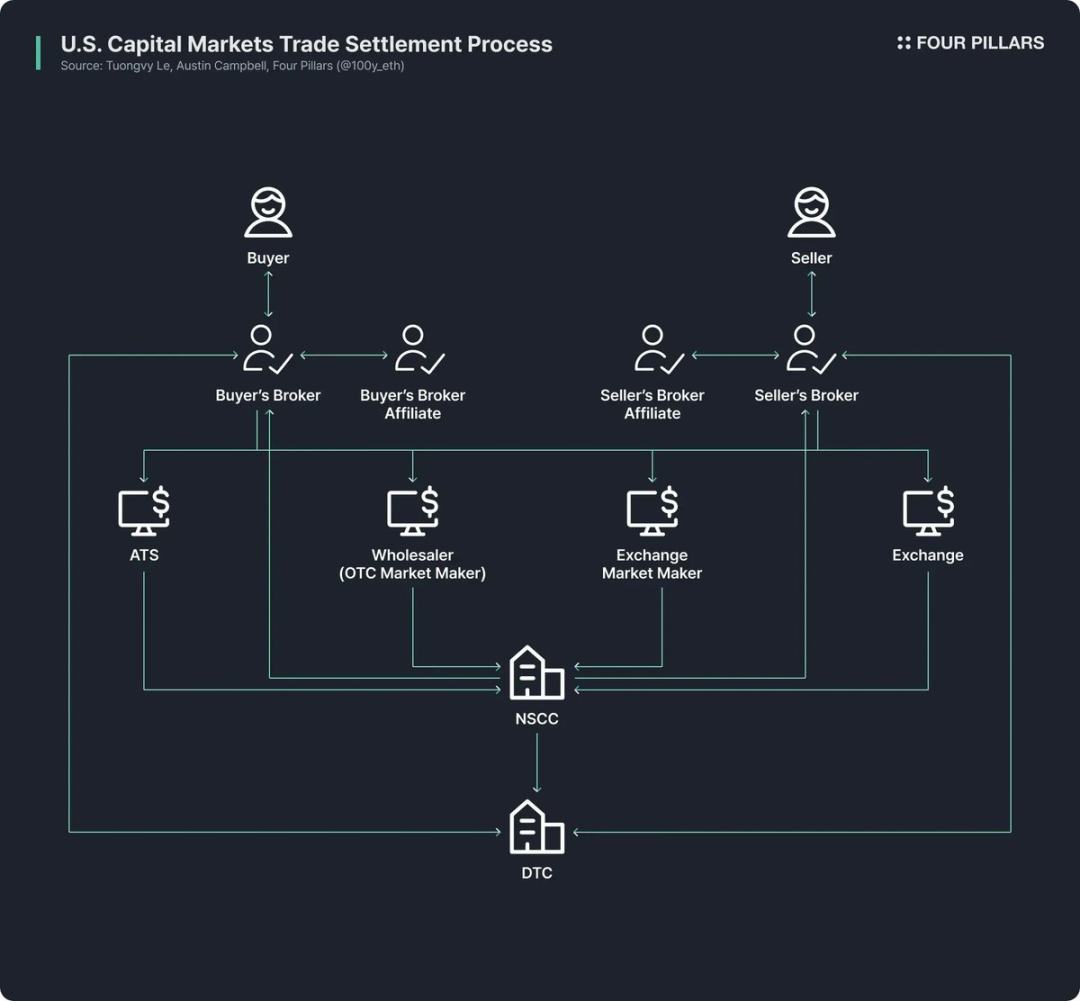

Современная структура американских рынков акций и облигаций берет начало в реформах, последовавших за «кризисом бумажного документооборота» в конце 1960-х и регуляторной перестройкой 1970-х годов. Были созданы акты о защите инвесторов в ценные бумаги, внесены поправки в законы о ценных бумагах, а также учреждены такие институты, как Depository Trust Company (DTC) и National Securities Clearing Corporation (NSCC). На протяжении более пятидесяти лет эта сложная инфраструктура страдала от избыточных посредников, задержек расчетов, непрозрачности и высоких затрат на соблюдение нормативных требований.

Блокчейн способен принципиально преобразовать эти системы, обеспечивая рынкам эффективность, прозрачность и доступность. Внедрение блокчейна открывает возможности мгновенного клиринга, программируемых финансов через смарт-контракты, прямого владения без посредников, новой степени прозрачности, экономии на издержках и дробных инвестиций.

В результате государственные органы, финансовые институты и корпорации начали активно внедрять токенизацию финансовых активов. Вот важные примеры:

- Robinhood разрабатывает собственный блокчейн для торговли акциями и инициировал обращение в SEC о формировании федеральных правил для токенизации RWA.

- BlackRock вместе с Securitize запустили BUIDL — токенизированный фонд денежного рынка с активами $2,4 млрд.

- Член SEC Пол Аткинс выразил публичную поддержку токенизации акций, а специальная рабочая группа SEC по криптовалютам ввела регулярные раунды встреч и круглых столов по проблематике RWA.

(Источник: rwa.xyz)

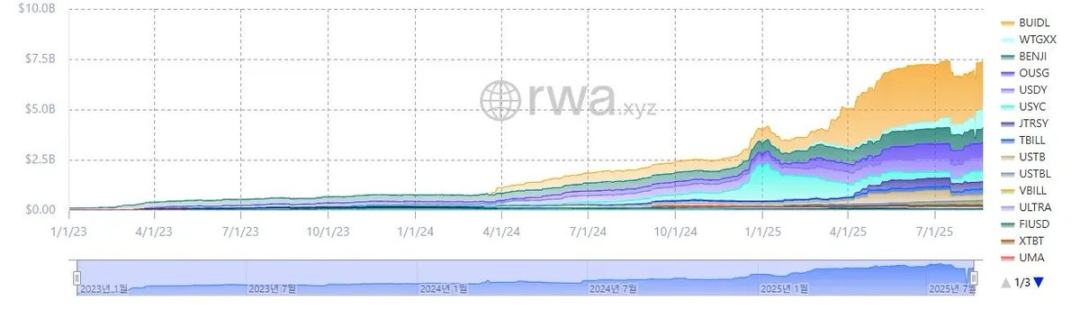

Без учета рыночного ажиотажа, рост сегмента RWA — объективная реальность. На 23 августа 2025 года объем выпуска RWA составлял $26,5 млрд — плюс 112% за год, 253% за два года и 783% за три года. Токенизированные активы охватывают широкий спектр: лидеры — казначейские облигации США и частные кредиты, далее идут сырьевые товары, институциональные фонды и акции.

Казначейские облигации США

(Источник: rwa.xyz)

В секторе RWA токенизация казначейских облигаций США — на сегодняшний день самое активное направление. На 23 августа 2025 года объем этого рынка достиг около $7,4 млрд — что соответствует взрывному росту на 370% в годовом выражении.

Крупнейшие мировые финансовые институты и ведущие платформы децентрализованных финансов (DeFi) быстро присоединяются к этому рынку. Лидирует фонд BUIDL от BlackRock с активами $2,4 млрд; протоколы DeFi, такие как Ondo, создают на базе BUIDL и обеспеченных WTGXX токенов новые фонды, например OUSG, с активами примерно $700 млн.

Почему именно казначейские облигации США составляют крупнейший и наиболее токенизированный сегмент RWA? Причины следующие:

- Абсолютная ликвидность и стабильность: казначейские облигации США — крупнейший в мире ликвидный инструмент, признанный практически безрисковым и пользующийся мировым доверием.

- Глобальная доступность: токенизация снижает барьеры для иностранных инвесторов, расширяя их доступ к рынку казначейских бумаг США.

- Масштабное институциональное принятие: ведущие игроки — BlackRock, Franklin Templeton, WisdomTree — задают стандарт и доверие с помощью токенизированных фондов на базе облигаций.

- Привлекательная и стабильная доходность: казначейские бумаги США стабильно обеспечивают доходность порядка 4%.

- Минимальные преграды для токенизации: несмотря на отсутствие специального регулирования RWA, действующие нормы позволяют реализовывать базовые сценарии токенизации казначейки.

Как токенизируются казначейские облигации США

Каким образом казначейские обязательства США переводятся в цифровой формат на блокчейне? Несмотря на кажущуюся юридическую сложность, по действующему законодательству о ценных бумагах процедура довольно проста (структура выпуска различается по токену; далее разобран типовой пример).

Ключевой момент: существующие «RWA-токены на базе казначейских облигаций США» представляют не сами облигации, а фонды или фонды денежного рынка, инвестирующие в казначейские бумаги.

Исторически фонды казначейских облигаций США как публичные инвестиционные инструменты обязаны назначать SEC-регистрированного трансфер-агента (реестродержателя). Эти организации или сервис-провайдеры, определяемые эмитентом, ведут реестр собственности инвесторов и отвечают за его юридическую достоверность.

Фонд выпускает токены, представляющие доли, напрямую на блокчейне, а трансфер-агент (реестродержатель) ведет официальный реестр акционеров с помощью блокчейна.

Поскольку в США нет особого регулирования RWA, держатели токенов еще не имеют полного юридически признанного права на долю в фонде. В то же время, трансфер-агенты обычно администрируют доли по данным реестра токенов в блокчейне. В отсутствии форс-мажорных случаев владение токеном предоставляет косвенные права на участие в фонде.

Ведущие протоколы и подходы к анализу RWA

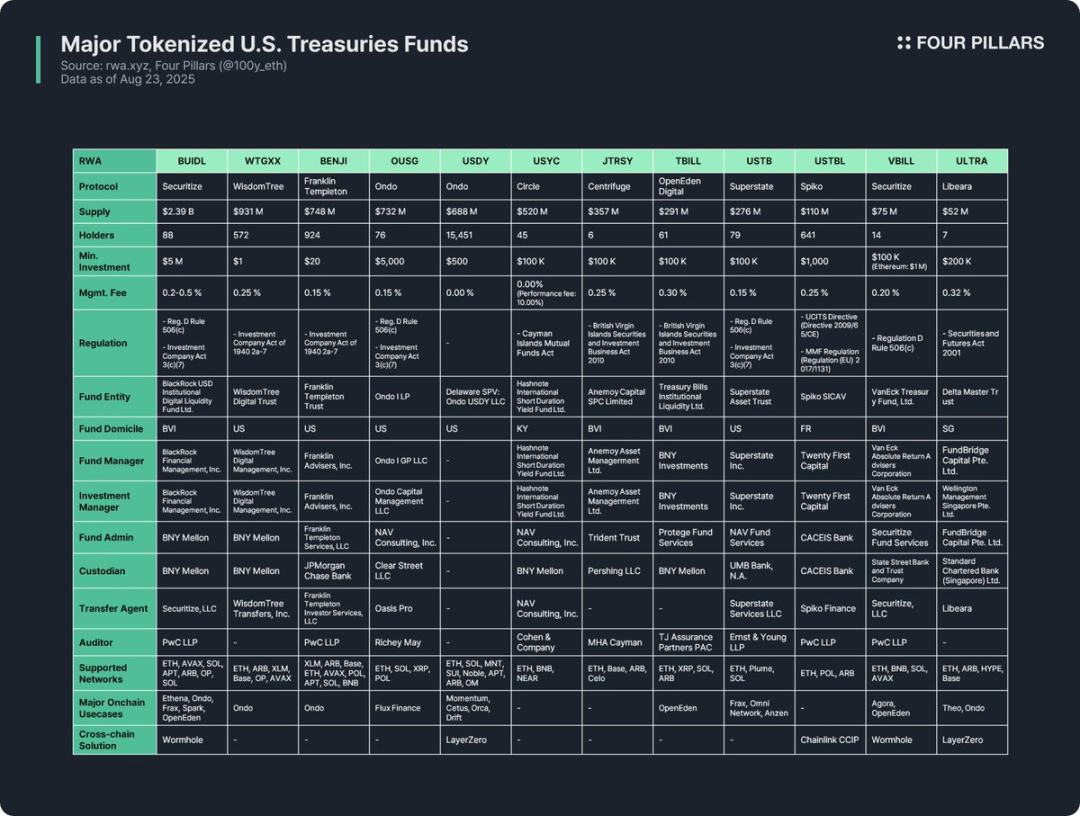

Токенизированные фонды казначейских облигаций США доминируют в индустрии RWA — множество протоколов выпускают соответствующие токены. В этом материале рассматриваются 12 ведущих токенов по трем ключевым направлениям:

(1) Обзор токена

Включает информацию о самих протоколах, объемах эмиссии, количестве держателей, минимальном размере инвестиций и управляющих комиссиях. Протоколы различаются по типу фонда, способу токенизации и потенциалу применения на блокчейне; оценка эмитента помогает быстро понять суть токена.

- Объем эмиссии отражает размер актива и рыночный спрос.

- Количество держателей указывает на правовой статус и специфику блокчейн-применения. Низкие значения чаще обусловлены требованием законодательства: токены доступны только кошелькам из белого списка квалифицированных инвесторов и крайне редко интегрируются в DeFi в массовом сегменте.

(2) Регуляторные рамки и структура эмиссии

Проясняет юридические нормы и все основные звенья управления фондом.

Исследование 12 RWA-токенов на базе казначейских фондов США показало, что регуляторные режимы группируются по юрисдикции фонда и категории инвестора:

- Regulation D Rule 506(c) + Investment Company Act Section 3(c)(7):

Наиболее распространенная модель. Regulation D Rule 506(c) разрешает открытую рекламу при обязательном аккредитовании и верификации инвесторов. Раздел 3(c)(7) освобождает частные фонды от регистрации в SEC при условии, что все инвесторы — квалифицированные покупатели, а фонд сохраняет частный статус. Эта комбинация расширяет пул допустимых инвесторов и снимает обременительную отчетность. Примеры: BUIDL, OUSG, USTB, VBILL.

- Investment Company Act of 1940, Section 2a-7:

Регулирует SEC-регистрированные фонды денежного рынка, которые должны поддерживать стабильную стоимость акций фонда, инвестировать только в высоколиквидные краткосрочные инструменты и обеспечивать ликвидность. В отличие от частных моделей, такие фонды могут размещать акции среди розничных инвесторов с небольшими порогами входа. Примеры: WTGXX, BENJI.

- Cayman Islands Mutual Funds Act:

Применим для открытых фондов, зарегистрированных на Каймановых островах, с минимальной инвестицией $100 000. Пример: USYC.

- BVI Securities and Investment Business Act, 2010 (Professional Funds):

Регулирует инвестиционные фонды Британских Виргинских островов. Professional Funds работают с непубличными инвесторами при минимальном взносе $100 000. Для привлечения инвесторов из США — обязательное соответствие Regulation D Rule 506(c). Примеры: JTRSY, TBILL.

- Прочие режимы:

Фонды подчиняются местным законам по юрисдикции регистрации. Например, USTBL от французской Spiko действует согласно директиве UCITS и регламенту ЕС о фондах денежного рынка; ULTRA от сингапурской Libeara — по закону Securities and Futures Act 2001.

В структуре фонда ключевыми участниками являются:

- Юрлицо фонда: аккумулирует капитал инвесторов (часто U.S. trust, структура BVI или Кайманов)

- Управляющая компания фонда: отвечает за всю операционную деятельность

- Инвестиционный управляющий: управляет инвестициями и портфелем (может отличаться от управляющего фондом)

- Администратор: ведет бухгалтерию, рассчитывает чистую стоимость активов фонда (NAV), готовит отчеты для инвесторов

- Кастодиан: хранит облигации, денежные средства и прочие активы

- Трансфер-агент (реестродержатель): ведет реестр акционеров, официально регистрируя право собственности

- Аудитор: независимая аудиторская компания, которая защищает интересы инвесторов внешним аудитом

(3) Применение на блокчейне

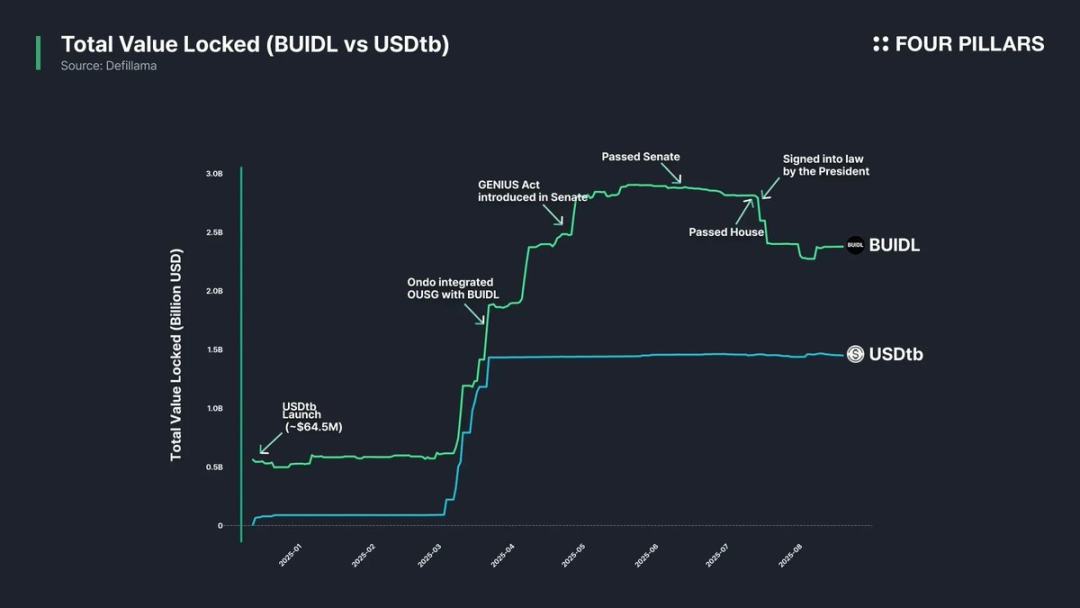

Основное преимущество токенизированных фондов казначейских облигаций — в их потенциале применения на блокчейне. Сейчас строгие требования по соблюдению нормативных требований и белому списку ограничивают прямую интеграцию с DeFi, но ряд протоколов используют альтернативные подходы: например, платформы DeFi Ethena и Ondo применяют BUIDL как обеспечение для выпуска стейблкоинов или включают его в розничные портфели. BUIDL стал крупнейшим облигационным токеном благодаря тесной интеграции с ведущими DeFi-протоколами.

Мультисетевая инфраструктура имеет критическое значение. Большинство токенизированных облигационных фондов выпускаются на нескольких блокчейн-сетях, что дает инвесторам больше гибкости. Хотя уровень ликвидности здесь может отличаться от стейблкоинов, развитые межсетевые возможности способствуют удобству и быстроте переводов между сетями.

Основные выводы

После анализа 12 ведущих RWA-токенов на базе фондов казначейских облигаций США выделяются следующие выводы и ограничения:

- Ограниченный потенциал применения на блокчейне: токены RWA — это по-прежнему цифровые ценные бумаги, которым подчиняются реальные нормы регулирования. Все облигационные токены доступны только для KYC-идентифицированных и кошельков из белого списка — этого достаточно для блокировки доступа в открытый DeFi.

- Небольшое число держателей: из-за регуляторных порогов большинство облигационных токенов имеют ограниченное число владельцев. Розничные фонды вроде WTGXX и BENJI демонстрируют более высокие цифры, но большинство предъявляет требования к аккредитованным, квалифицированным или профессиональным инвесторам и зачастую имеют менее десяти держателей.

- Преобладание B2B-использования: в этих условиях токены фондов казначейских облигаций в DeFi не используются розничными инвесторами напрямую, зато широко интегрируются крупными DeFi-протоколами. Например, Omni Network использует USTB от Superstate для казначейского управления, а Ethena использует BUIDL для обеспечения USDtb, что косвенно расширяет возможности розничных пользователей.

- Фрагментация регулирования: эмитенты выпускают токены из разных юрисдикций, применяя разные правовые механизмы. BUIDL, BENJI, TBILL, USTBL работают в разных правовых рамках, из-за чего меняются требования к инвесторам, минимальные пороги и сценарии использования. Регуляторная фрагментация усложняет просвещение инвесторов и тормозит единообразное внедрение в DeFi, ограничивая возможности применения на блокчейне.

- Отсутствие регулирования RWA: специальный законодательный режим для RWA не существует. Хотя трансфер-агенты ведут реестры на блокчейне, право собственности, зафиксированное в блокчейне, пока не тождественно владению реальными ценными бумагами. Для преодоления этого разрыва необходимы четкие регуляторные нормы.

- Ограниченные межсетевые решения: несмотря на то что почти все облигационные токены поддерживают мультисетевой выпуск, реальных межсетевых интеграций пока крайне мало. Требуется дальнейшее развитие для предотвращения фрагментации ликвидности и повышения удобства пользователей.

Отказ от ответственности:

- Данная статья опубликована повторно с ресурса [Foresight News] и защищена авторским правом исходного автора [@100y_eth]. Для повторной публикации обращайтесь в команду Gate Learn, которая рассматривает подобные запросы по установленным правилам.

- Заявление: указанные мнения отражают точку зрения исключительно автора и не являются инвестиционной рекомендацией.

- Перевод на другие языки выполняет команда Gate Learn. Копирование, распространение или плагиат переведенных материалов запрещены без ссылки на Gate.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году