Зафиксировать прибыль или увеличить позицию: доступное руководство по анализу недавних изменений на рынке с макроэкономической позиции

Рынок находится в фазе неопределенности: ведущие криптовалюты удерживаются на высоких уровнях, движения преимущественно боковые, а долгожданный массовый рост альткоинов не реализовался. В то же время DAT-активы и криптоакции демонстрируют лучшие результаты на традиционных финансовых площадках. В профессиональном сообществе усиливается консенсус, что нынешний бычий рынок формируется преимущественно за счет привлечения традиционного капитала — этот взгляд я полностью разделяю. В отличие от предыдущих циклов, нынешний поток капитала отличается высокой зависимостью от макроэкономических условий, сниженным уровнем готовности к риску, большей концентрацией капитала, менее выраженными эффектами перераспределения богатства и отсутствием ярко выраженной ротации между секторами. В условиях трансформации макросреды анализ этих изменений позволяет принимать более обоснованные решения. В целом, считаю, что с учетом изменения политического подхода Пауэлла в ФРС, именно ближайшие данные по американскому рынку труда будут определять уверенность в снижении ставки в сентябре, что напрямую скажется на стоимости рискованных активов.

Как выступление Пауэлла изменило расстановку сил

В последние месяцы макроэкономическая дискуссия концентрировалась вокруг вопроса, готова ли ФРС под руководством Пауэлла пойти на существенное снижение процентных ставок, ожидаемое администрацией Трампа, уже в этом году. Откуда этот напор со стороны Трампа — почему Белый дом готов даже рисковать независимостью Федрезерва и его авторитетом, прибегая к исполнительным механизмам для воздействия на монетарную политику? Как отмечалось в предыдущих анализах, стратегия Белого дома сегодня строится на возвращении промышленности в страну, однако этот путь сталкивается с двумя фундаментальными трудностями:

Внутренние производственные затраты слишком высоки для конкуренции с мировыми игроками;

Значительный государственный долг практически не оставляет пространства в бюджете для стимулирования промышленного возврата;

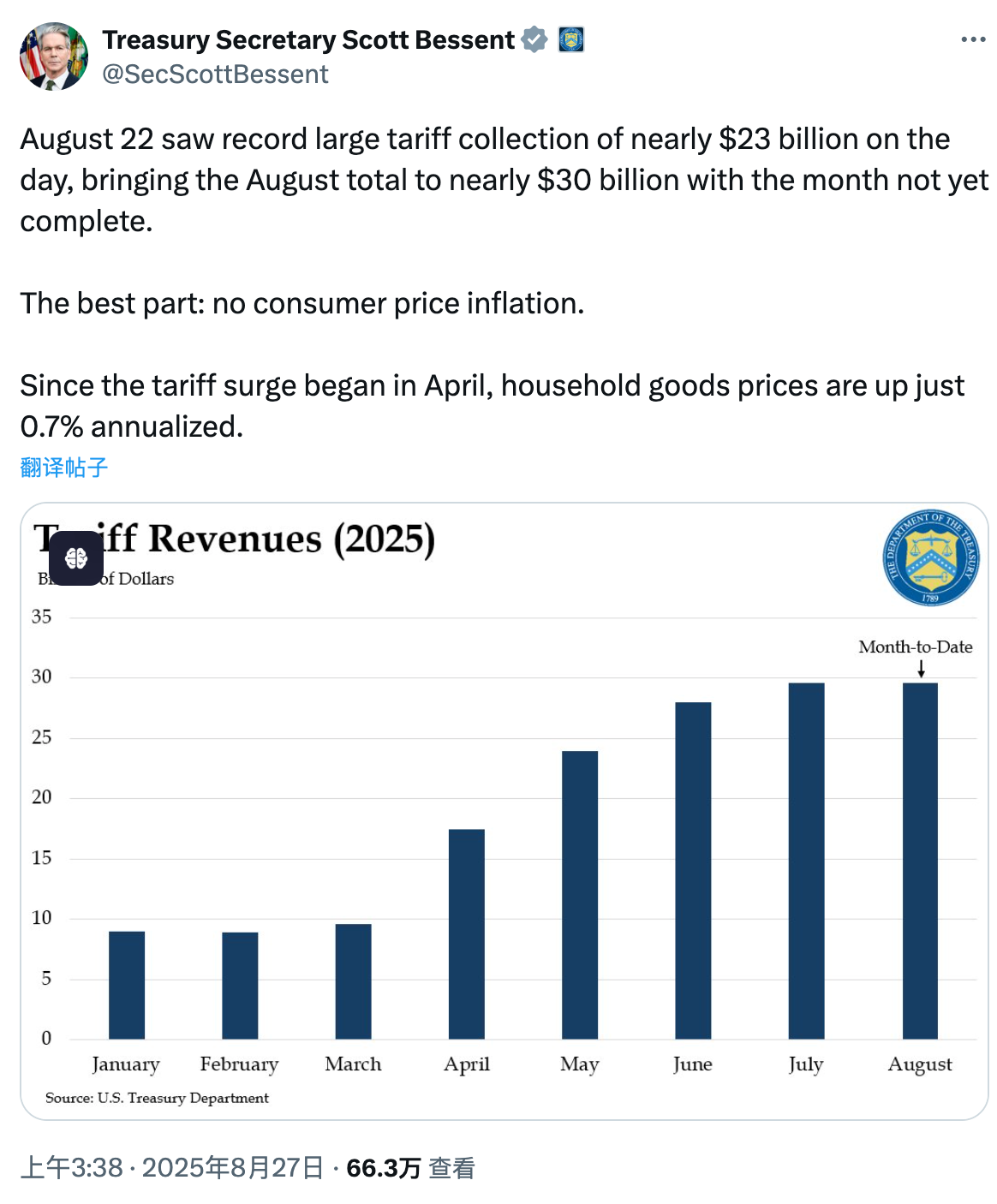

Во время президентства Трампа процесс реформ, как правило, строился в два этапа. Сначала — ускоренное выполнение предвыборных обязательств и упрочение собственной позиции, например, предоставление Dogecoin широких полномочий и корректировка регулирования криптовалют. После укрепления политических позиций последовало введение масштабных тарифов — что было необходимо, ведь рост тарифов вызывает опасения импортируемой инфляции и внутриполитическое сопротивление. После наращивания политического капитала и длительных переговоров тарифная стратегия Трампа была реализована и начала приносить результаты. По данным министра финансов Бессента, к 22 августа тарифы обеспечили почти 100 млрд долларов бюджетного профицита за последние полгода, а по итогам года этот показатель может достичь 300 млрд долларов. Зафиксированы и крупные инвестиционные соглашения: 550 млрд долларов поступило из Японии, а сделки по энергетике с ЕС достигли 600 млрд и 750 млрд долларов соответственно.

Внутренние издержки — зарплаты, логистика — не подлежат оперативному снижению (для этого потребовался бы кризис масштаба Великой депрессии), однако тарифная политика Трампа существенно изменила конкурентную обстановку и распределение капитала внутри страны. Это подготовило почву для следующего шага — снижения ключевой ставки ФРС.

Что даст снижение ставки? Прежде всего два эффекта. Первый — снижение долговой нагрузки: в период руководства Йеллен казначейство США нарастило выпуск краткосрочных государственных облигаций, и эту стратегию продолжил Бессент. Такой подход позволяет смягчить долговое бремя за счет контроля над краткосрочными ставками, которые находятся под прямым влиянием ФРС: спрос на эти бумаги высок, стоимость заимствований остается низкой. Минус — укорочение среднего срока долга и рост краткосрочных обязательств, отсюда острая дискуссия о потолке госдолга. Снижение ставки приведет к снижению расходов на обслуживание текущего краткосрочного долга. Второй момент — удешевление финансирования для малого и среднего бизнеса (МСП), что простимулирует развитие цепочек поставок. В отличие от корпораций, МСП зависят от кредитования для пополнения оборотных средств, а высокие ставки подавляют их инвестиционный спрос. После корректировки конкуренции с помощью тарифов необходимо быстро поддержать рост МСП, чтобы закрыть дефицит предложения и сдержать инфляционные риски. В целом, давление Трампа на снижение ставки ФРС вполне реально и весьма сильное.

От прямого вмешательства в дела Федрезерва до открытых нападок на прогрессивного и склонного к «ястребиной» политике члена совета ФРС Кук — все эти действия подчеркивают напор администрации. Выступление Пауэлла на глобальном симпозиуме центральных банков в Джексон-Хоуле стало свидетельством успешности этой стратегии давления. Для рынков главным потрясением стало то, что Пауэлл, известный защитник независимости ФРС, на этот раз фактически продемонстрировал уступчивость по отношению к жесткой линии Белого дома. Несколько ключевых тезисов из его речи подтверждают смену курса:

- Пауэлл указал, что основной макроэкономический риск для США сместился с инфляции на рынок труда;

- Он подчеркнул, что инфляционный эффект от тарифов проявится не сразу и не приведет к инфляционной спирали;

- Анонсирована корректировка монетарной политики — эффективная нижняя граница теперь не рассматривается как обязательное экономическое условие.

Говоря проще, сейчас ФРС меньше опасается инфляционных эффектов тарифов и больше концентрируется на угрозе падения занятости в условиях спада, а также допускает, что снижение ставки может проходить без жестких ограничений. «Эффективная процентная ставка» — это тот уровень, ниже которого дальнейшее снижение не влияет на экономику. Этот разворот полностью вписывается в политическую стратегию Трампа и вновь разогревает ожидания дополнительного смягчения денежно-кредитной политики.

Что это значит для рынка криптовалют

Криптовалютный рынок традиционно считается опережающим индикатором глобального спроса на риск. После комментариев Пауэлла криптоактивы резко выросли, но затем быстро снизились, что свидетельствует о частичной закладке ожиданий снижения ставки в текущие цены. Рыночная логика стала более рациональной, и для оценки глубины возможного снижения ставок теперь необходимы дополнительные подтверждения.

Если говорить о масштабах возможной коррекции, особого внимания заслуживает ETH — ключевой актив. На мой взгляд, пока ETH находится в краткосрочном восходящем канале, настрой инвесторов остается устойчивым и риски ограничены. На следующей неделе ключевым фактором станет статистика по рынку труда; данные о занятости вне сельского хозяйства, которые выйдут в пятницу, вполне могут вызвать высокую волатильность рынка. Если отчет окажется хуже ожиданий, вероятность снижения ставки ФРС в сентябре резко возрастет; сильные данные, напротив, укажут на устойчивость рынка труда и снизят вероятность снижения ставки, что может усилить давление на крипторынок. В любом случае, эта политика похожа на реакцию рынка на публикации индекса CPI в 2023 г.

Отказ от ответственности:

- Статья опубликована повторно с ресурса [TechFlow], все авторские права принадлежат исходному автору [@ Web3Mario]. В случае возникновения вопросов по данной публикации обращайтесь в команду Gate Learn; ваш запрос будет рассмотрен оперативно согласно установленным процедурам.

- Отказ от ответственности: Все мнения, приведенные в публикации, отражают позицию автора и не являются инвестиционной рекомендацией.

- Другие языковые версии статьи подготовлены командой Gate Learn. За исключением случаев прямого упоминания Gate, перепечатка, распространение и копирование этого перевода строго запрещены.

Пригласить больше голосов

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году