Исследования Gate Ventures: Восход длинных активов и как ликвидность на блокчейне может нарушить CEX

TL;DR

В этой статье мы исследуем, как ликвидность в блокчейне, движимая технологическими инновациями, постепенно меняет конкурентный ландшафт между децентрализованными биржами (DEX) и централизованными биржами (CEX). От эволюции AMM до vAMM, Peer-to-Pool и, наконец, до ончейн ордер-буков, эти механизмы решают основные проблемы, такие как проскальзывание, непостоянные потери и ценообразование, обеспечивая при этом лучший торговый опыт для пользователей.

Мы подчеркиваем, что глубокая ликвидность является ключевым фактором, определяющим, могут ли CEX оставаться конкурентоспособными по сравнению с DEX. Успех $Trump еще раз демонстрирует растущее изобилие ончейн ликвидности, поддерживаемое растущим разнообразием поставщиков ликвидности. Мы анализируем тренды модульности и специализации в LP хранилищах, инновации, которые улучшают поддержку ликвидности как для длиннохвостых, так и для основных активов. Изучая успешные примеры, такие как Hyperliquid и Elixir, мы показываем, как ончейн ликвидность стала критическим двигателем роста DeFi и в конечном итоге может подорвать доминирование CEX на рынке торговли.

Введение

Биржи на протяжении долгого времени были краеугольным камнем капитальных рынков, однако централизованные биржи (CEX) всегда подвергались жесткой критике. Во-первых, их операции противоречат основным ценностям блокчейна: децентрализации и прозрачности. Во-вторых, такие проблемы, как чрезмерные сборы за листинг, эксплуатируемые проекты через сброс токенов и неправомерное использование пользовательских активов, слишком распространены. В прошлом, из-за недостаточно развитой инфраструктуры на блокчейне, пользователям нужна была эффективная, удобная и недорогая торговая платформа — что делало CEXs предпочтительным выбором. Однако по мере того, как инфраструктура на блокчейне созревает — с улучшением ключевых компонентов, таких как автоматизированные маркет-мейкеры (AMM), оракулы, высокопроизводительные блокчейны, кросс-чейн мосты и аудиты безопасности — торговая активность на CEXs постепенно вернется на блокчейн.

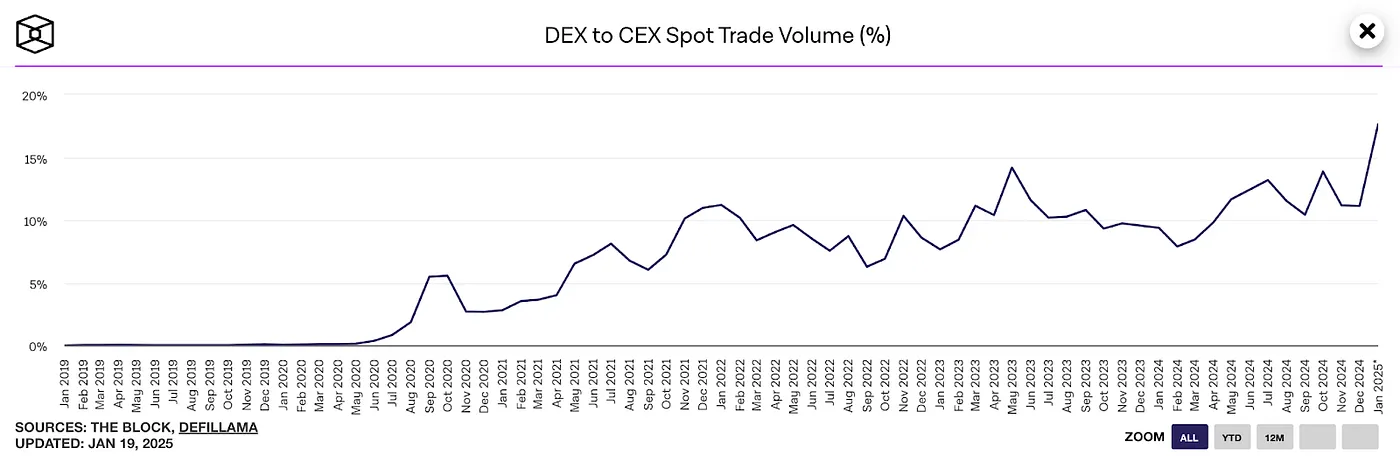

Объем спотовой торговли DEX на CEX, источник: The block

Как показано на графике выше, соотношение объема спотовой торговли DEX к CEX достигло исторического максимума в 20% в январе 2025 года.

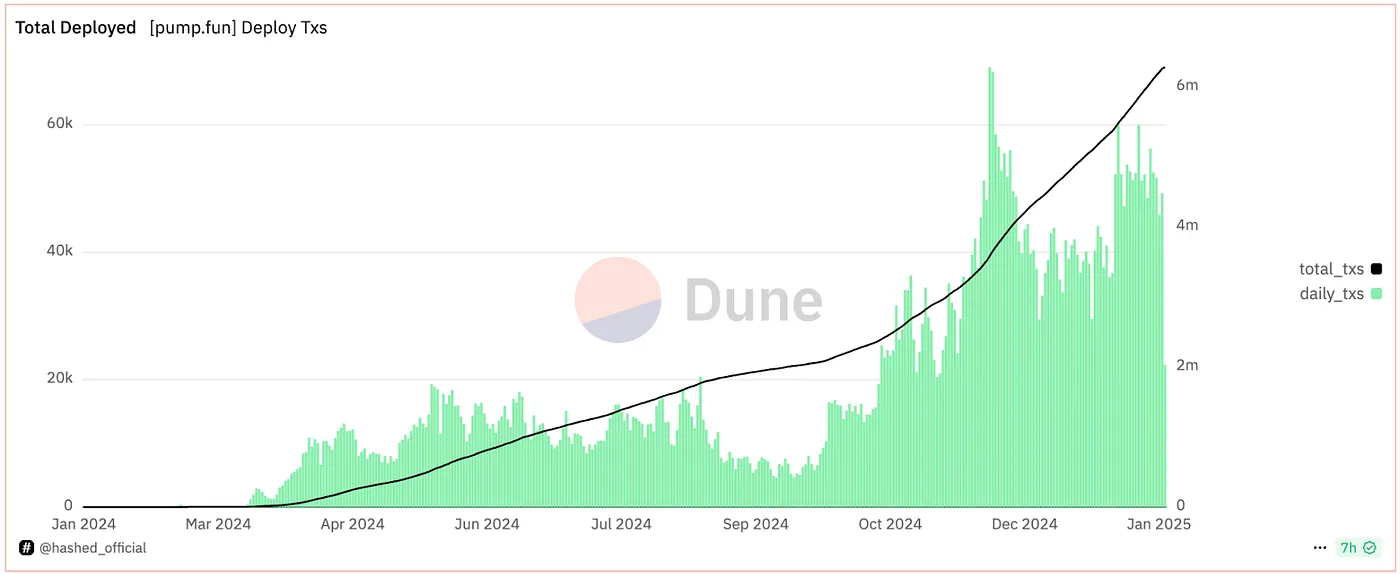

Статистика выпуска токенов Pump.fun, источник: Hashed

Беря Pump.fun в качестве примера, количество запусков токенов на его платформе запуска на блокчейне ежедневно снова и снова достигает новых высот. Если достижение Hyperliquid в размере 10 миллиардов долларов FDV через запуски на блокчейне можно считать успешным испытанием, то более знаковым событием было успешное размещение токена Трампа на блокчейне. В течение 24 часов Трамп достиг FDV в 70 миллиардов долларов с ликвидностью на блокчейне, превышающей 700 миллионов долларов — всё это произошло полностью на блокчейне. Более того, цена его токена была значительно менее подвержена влиянию централизованных бирж, которые не могли манипулировать ценами, получая бесплатные токены.

В ответ основатель Bybit заметил:

"Будущее Web3 и децентрализованной торговли уже наступило. В 2025 году мы сосредоточимся на создании ончейн-версии Bybit, улучшении пользовательского опыта кошелька само-хранения Bybit Web3 и дальнейшем усилении нашей ончейн-инфраструктуры."

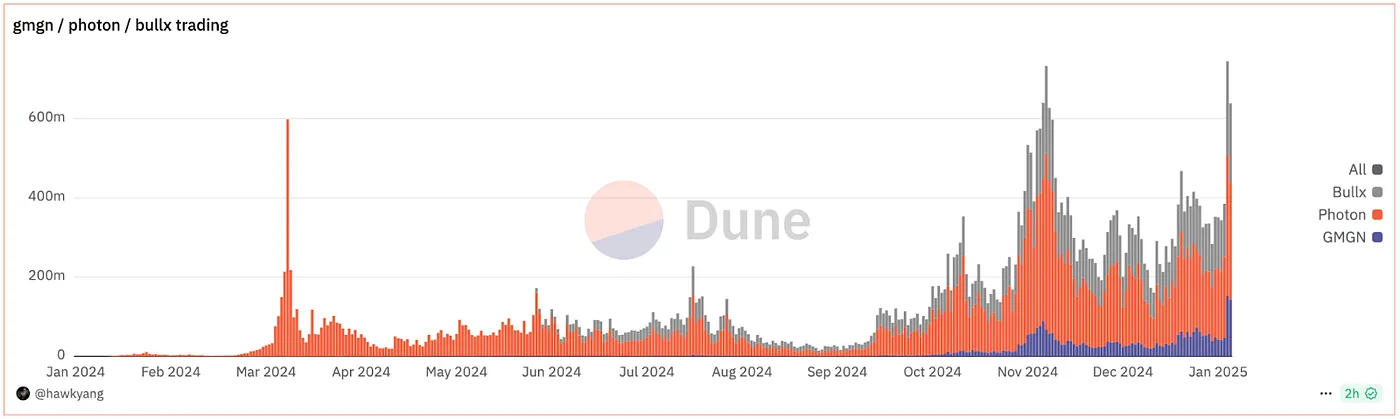

Статистика торгового бота на блокчейне

В то же время инструменты торговли на блокчейне быстро развиваются. Платформы такие как DEXX, GMGN, Photon и BullX — все это инструменты торговли на блокчейне и кросс-платформенные — захватили значительную долю рынка благодаря таким функциям, как торговля в один клик и комплексная аналитика на блокчейне. Во время торговой лихорадки $Trump эти инструменты поглотили часть торгового потока, а объемы транзакций достигли рекордных уровней. Бенефициарами этого роста стали GMGN, который быстро увеличил свою долю на рынке, в то время как Moonshot даже поднялся на вершину чарта загрузок App Store в США, привлекая 200 000 новых пользователей за один день.

По сути, эти инструменты - это фронтенд-приложения, которые создают удобные интерфейсы агрегации ликвидности, одновременно предоставляя защиту от MEV и аналитические данные в блокчейне — функции, которые не являются фокусом централизованных бирж. Именно поэтому DEX могут захватывать большинство торговых потоков. В эпоху, когда выпуск активов в блокчейне становится всё более популярным, такие инструменты упрощают сложные процессы торговли в блокчейне и непосредственно решают проблемы пользователей. Тот, кто контролирует трафик Gate, будет в хорошей позиции, чтобы стать следующей «Binance» в блокчейне.

Механизм LP Vault: Ядро ликвидности DEX

За этими инструментами на стороне клиента скрывается огромный объем ликвидности. Успех $Trump еще больше подчеркнул центральную роль ликвидности в экосистеме на блокчейне. Если вы создаете DEX на блокчейне, одной из первых задач является создание собственных пулов ликвидности, а также использование существующей ликвидности на блокчейне. Короче говоря, глубина ликвидности напрямую определяет, может ли DEX конкурировать с CEX. Без достаточной поддерживающей ликвидной среды на блокчейне успех $Trump был бы невозможен. Пулы ликвидности, как основное решение по ликвидности на блокчейне, сами прошли через несколько этапов улучшения и инноваций.

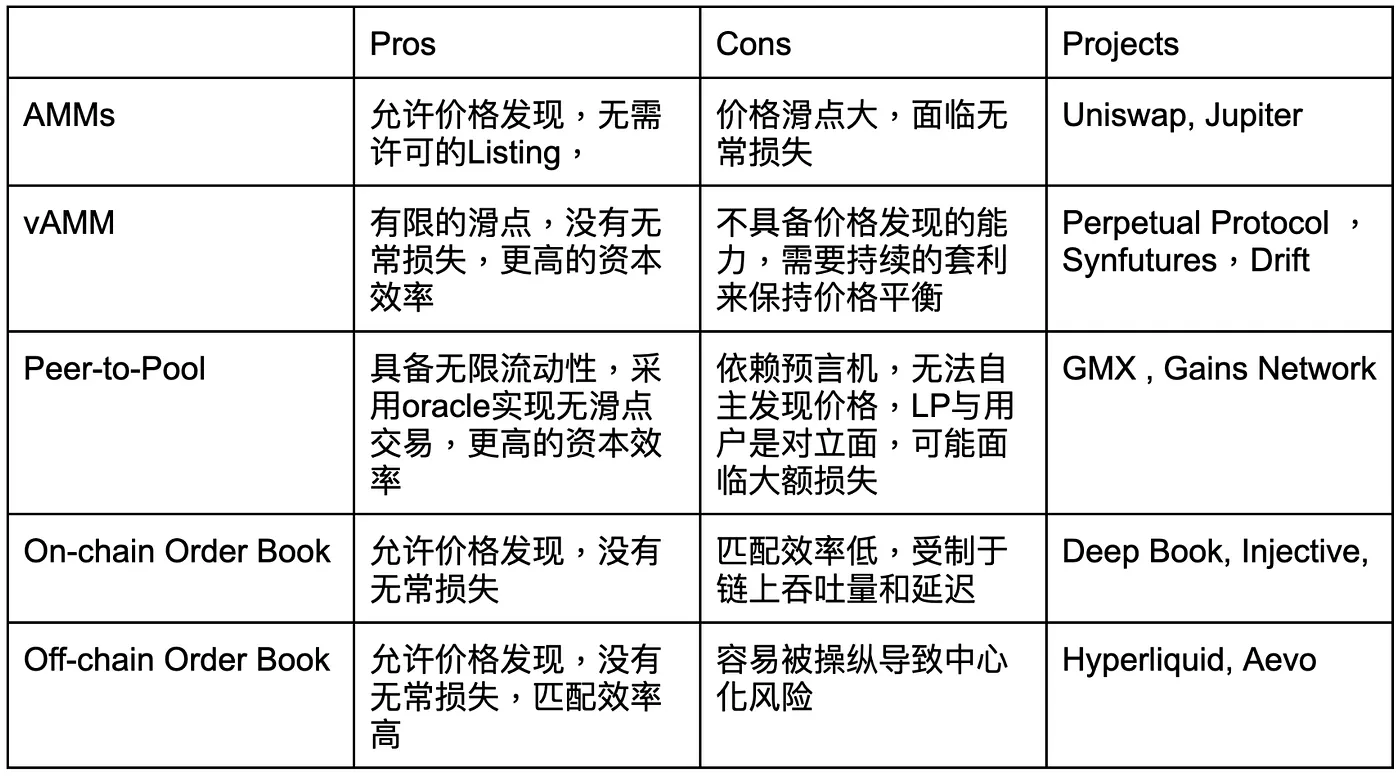

Ликвидностные решения в сети — от модели AMM, которая запустила великую эпоху DeFi, до vAMM, торговли от пир к пулу, ончейн ордер-буков и даже оффчейн ордер-бук продуктов — все они сосредоточены на оптимизации ликвидности. Эти подходы постоянно стремятся найти наилучший баланс между глубиной ликвидности, пользовательским опытом (удобством и безопасностью) и стоимостью.

В эпоху AMM цены на активы определялись по формуле x * y = k. С введением концентрированных диапазонов ликвидности в Uniswap V3, поставщики ликвидности (LP) смогли точно настроить ценовые диапазоны, в которых их капитал активен. Это значительно увеличило эффективность капитала, в некоторых случаях до 1 000 раз. Однако эта модель также принесла новые вызовы, такие как большое проскальзывание цен и временные убытки, превышающие доходы от сборов LP.

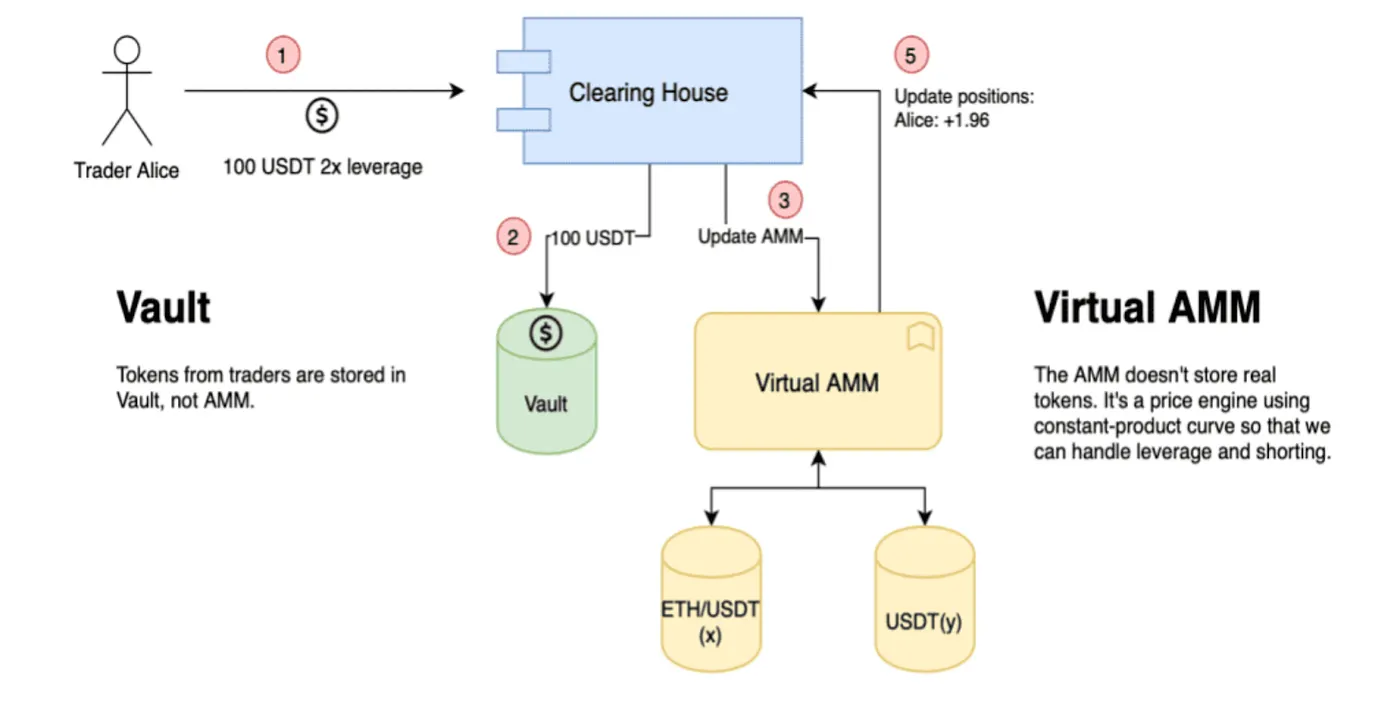

Механизм vAMM

В 2019 году Perpetual Protocol представил совершенно новое решение для ликвидности — vAMM (виртуальный автоматизированный маркет-мейкер). Этот механизм симулирует рыночную глубину с помощью виртуальных ликвидных пулов. Пользователи вносят стейблкоины, такие как USDT, в пул хранилища, в то время как AMM работает с виртуальными активами на основе классической ценовой кривой x * y = k. В рамках этой системы прибыль одного пользователя напрямую соответствует убытку другого пользователя, что эффективно решает проблему временных убытков, присущую традиционным AMM.

Однако, поскольку vAMM не связаны с фактической торговлей активами, их ценообразование сильно зависит от обновлений оракулов, не имея возможности проводить реальное открытие цен активов. Это означает, что vAMM могут только следовать за рыночными ценами, а не генерировать их независимо, что стало ключевым фактором, ограничивающим их масштабируемость. С точки зрения профессиональных маркет-мейкеров, контроль над открытием цен является одним из самых критически важных элементов, определяющих, сможет ли механизм добиться широкого принятия. Отсутствие этой возможности стало серьезным узким местом для развития vAMM.

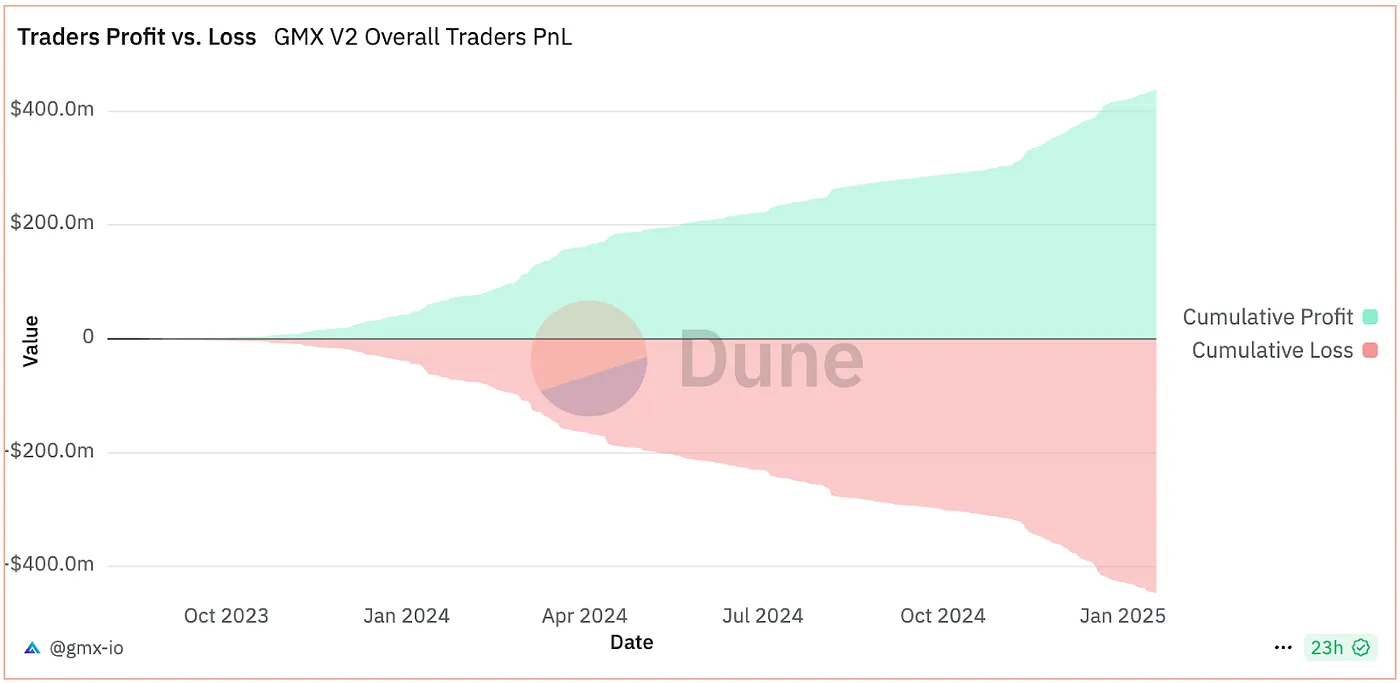

Прибыль от GMX LP Vault

Дизайн vAMM несколько похож на модель P2P. Позже GMX инновационно представил механизм ликвидности Peer-to-Pool, который передает торговый риск коллективным держателям LP. В этой модели, поскольку трейдеры (в среднем) склонны терять больше, чем зарабатывать, хранилище GMX LP — выступающее как контрагент для всех трейдеров — все еще может генерировать доход. Однако, несмотря на свои теоретические преимущества неограниченной ликвидности и торговли без проскальзывания, его самым большим ограничением, как и у vAMM, является неспособность проводить независимое ценообразование. Этот недостаток стал потолком для его роста, ограничивая дальнейшую масштабируемость.

В целом, все три вышеупомянутые модели (AMM, vAMM и P2P) функционируют в форме пулов хранилищ. AMM имеют возможность независимо определять цены, в то время как модели vAMM и P2P, решая проблемы проскальзывания и временных убытков, могут только отслеживать индексы цен без автономного ценообразования. Это значительно ограничивает их потенциал для расширения.

С другой стороны, модель ордербука представлена в двух вариантах: на блокчейне и вне блокчейна. Основной компромисс заключается между риском централизации и эффективностью. Например, полностью on-chain протокол Injective координирует ликвидность от нескольких протоколов, чтобы предоставить лучший опыт обмена. Тем временем, Hyperliquid зависит от внеблокчейных маркет-мейкеров для обеспечения ликвидности в своем ордербуке, что похоже на модель маркет-мейкинга традиционных CEX. Хотя внеблокчейн подход обеспечивает высокую эффективность ликвидности, он также наследует некоторые признаки централизации.

Gate Ventures

Тенденция диверсификации и специализации LP Vault

Ликвидность является одним из ключевых факторов, определяющих, смогут ли децентрализованные биржи (DEX) успешно конкурировать с централизованными биржами (CEX). От AMM до внебиржевых ордеров, различные механизмы представили уникальные инновации в предоставлении ликвидности. Например, AMM предоставляют ликвидность через пулы пар токенов; vAMM ввели пулы с единственным активом (таким как USDC); в модели Peer-to-Pool хранилища LP выступают контрагентами для всех трейдеров; на цепочечных ордерных книгах агрегируется ликвидность по нескольким парам токенов, в то время как внебиржевые ордерные книги полагаются на высокочастотных количественных маркет-мейкеров в качестве поставщиков ликвидности.

Не только структура LP пулов продолжает эволюционировать и внедрять инновации, но и состав поставщиков ликвидности тихо меняется. Согласно исследованию Банка международных расчетов (BIS), хотя механизмы LP функционируют в демократическом порядке, появление различных форматов LP — таких как AMM с регулируемым диапазоном и специализированные LP хранилища — привело к специализации в предоставлении ликвидности. Данные показывают, что большинство ликвидности теперь поставляется небольшой группой «софистицированных» LP с профессиональной экспертизой и капитальными преимуществами, которые составляют 65%–85% доли рынка. В отличие от этого, розничные LP участвуют на значительно более низком уровне, и их доходность значительно ниже, чем у профессиональных LP.

LP Vault в Hyperliquid, источник: Hyperliquid

Как показано на приведенной выше диаграмме, средняя годовая доходность официальных LP-казначей является 25,81%, но профессиональные HF-казначеи (казначеи высокочастотной торговли) имеют даже больший потенциал и более широкие возможности для роста. В настоящее время инновации в цепочечной ликвидности делают значительные шаги вперед, причем DEX находятся в самом центре этого прогресса.

В дополнение к Hyperliquid, который перенес внебиржевых маркет-мейкеров (MMs) на цепь и использовал высокопроизводительные блокчейны уровня 1 для экспоненциального улучшения торгового опыта, многие другие инновации, основанные на механизмах LP, стабильно появляются. Эти достижения не только усиливают глубину и эффективность ликвидности, но и предоставляют пользователям более богатые функции и превосходный опыт, что дополнительно ускоряет рост экосистемы DEX.

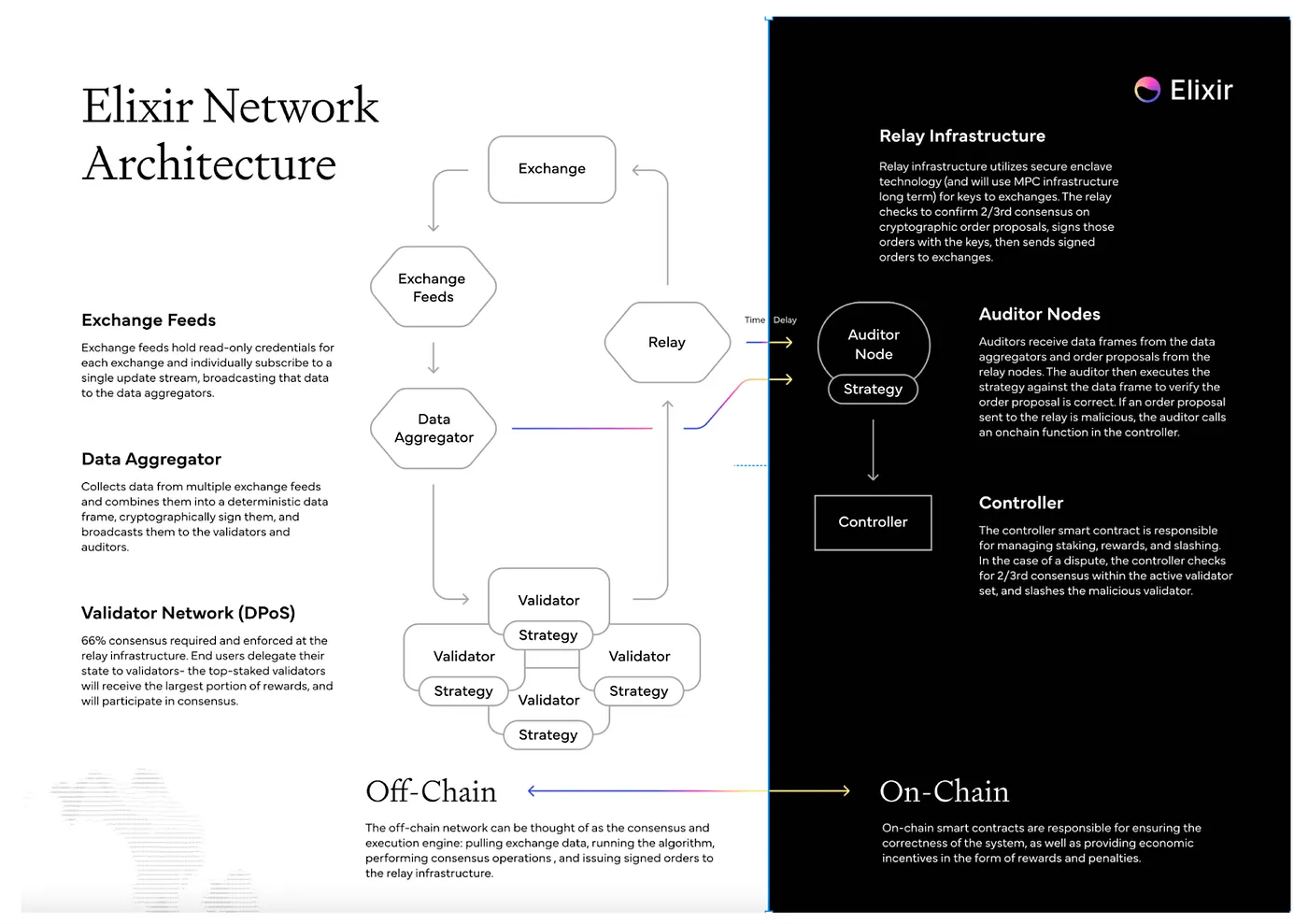

Эликсир Рабочий процесс, источник: Эликсир

Мы наблюдали, что Elixir стимулирует инновации с помощью своей модульной механики LP. Elixir использует кастомизированный вариант алгоритма Авелланеды-Стойкова для распределения ликвидности в ордер-букках децентрализованных бирж. Используя эти нейтральные стратегии, Elixir может предоставлять ликвидность для долгих активов по всей цепочке. Пользователи могут использовать эту алгоритмическую платформу, чтобы действовать как более профессиональные LP, не ограничиваясь одной DEX. В настоящее время проекты, такие как Injective, dYdX и Bluefin, уже интегрированы в его экосистему.

В оффчейн-компоненте Elixir система сначала извлекает данные заказов с бирж. После того как агрегатор данных проверяет их действительность, они отправляются валидаторным узлам. Валидаторные узлы запускают алгоритмы для генерации заказов, в то время как аудиторы на блокчейне отвечают за проверку подписей этих заказов. Наконец, заказы отправляются на соответствующие биржи для исполнения.

По сравнению с Hyperliquid, Elixir предлагает более прозрачную модель маркет-мейкинга (MM) благодаря наличию валидаторов аудита на цепочке. Однако эта прозрачность также связана с компромиссами по эффективности, которые остаются одной из ее основных проблем. В отличие от этого, LP-казна Hyperliquid обладает высокой эффективностью, но не имеет масштабируемости. Модульный дизайн LP Elixir, с другой стороны, способен обеспечивать ликвидность на всех ордерных книгах, демонстрируя более сильную адаптивность.

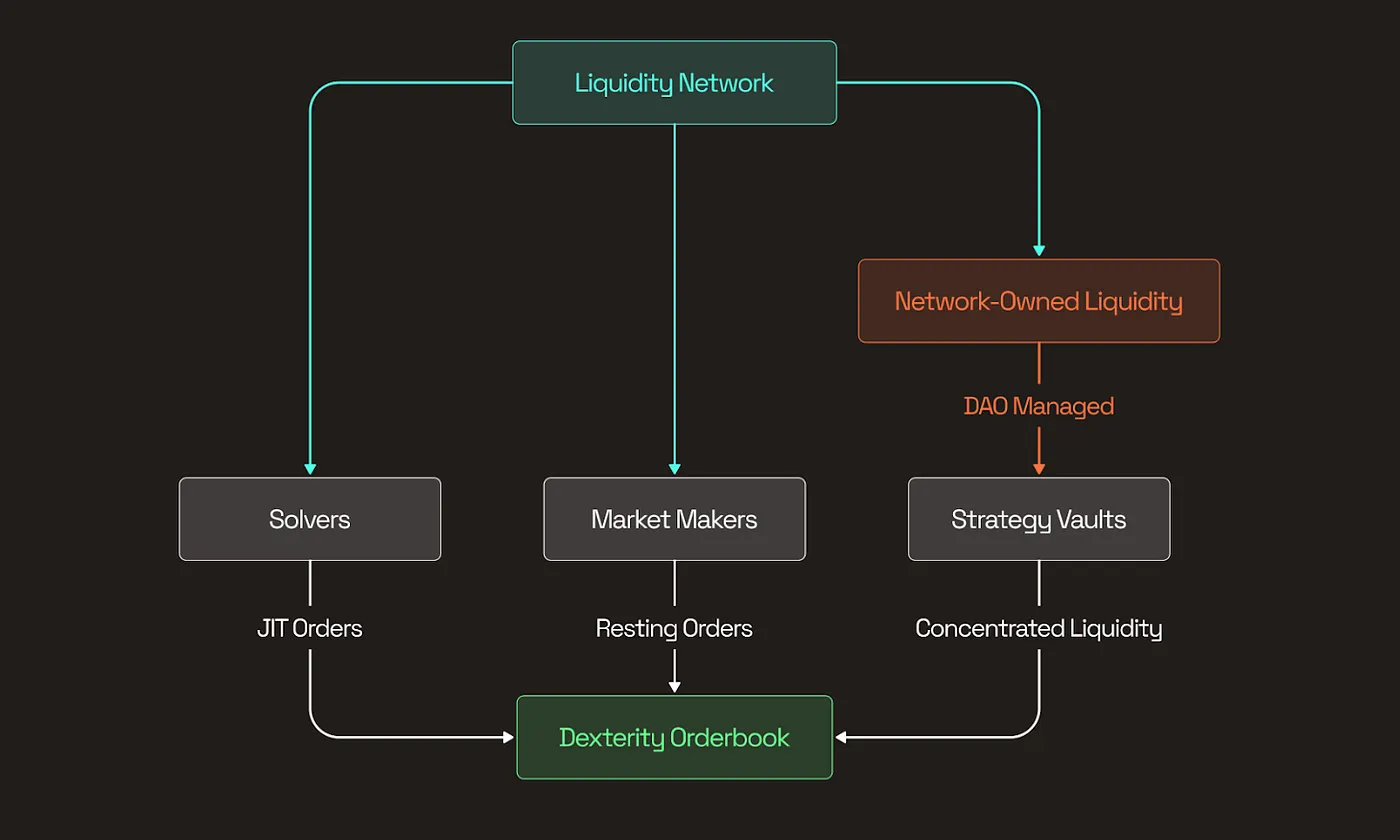

Структура Spicenet, источник: документация Spicenet

Elixir - это высокоинновационный проект, который разрабатывается с 2021 года и направлен на предоставление нового и обобщенного решения для ончейн-ордеров. В настоящее время многие проекты достигли атомного уровня инноваций в архитектуре ликвидности. Например, Spicenet и Liquorice интегрировали Solvers, маркет-мейкеров (MMs) и сети ликвидности (NOL) для обеспечения глобальной ликвидности с низким проскальзыванием для ордеров.

NOL (Сеть Ликвидности) по сути функционирует как хранилища LP для пользователей. Пользователи и LP могут распределять средства в различные стратегические хранилища в зависимости от своих собственных предпочтений по риску и целям доходности. Эти хранилища сосредоточены на определенных областях, таких как спотовая торговля, торговля фьючерсами или ликвидность кросс-ордеров. Таким образом, они могут смягчить LVR (Риск Волатильности Ликвидности), когда стимулы для маркет-мейкинга недостаточны, обеспечивая большую стабильность и эффективность ликвидности.

Тренды развития ликвидности

LP-склад является одним из самых фундаментальных и атомарных компонентов ликвидности на цепочке и в настоящее время проходит через волну модульных инноваций. Интегрируя несколько фронтальных DEX, LP-склады обеспечивают более плавный и менее подверженный проскальзыванию торговый опыт. Хотя традиционная модель AMM, с ее простотой и легкостью запуска, хорошо работает для первоначального предоставления ликвидности — особенно для мемов и других низколиквидных активов — она больше не достаточна для удовлетворения повышенных стандартов ликвидности, необходимых для основных активов в сегодняшнюю эпоху DeFi. Поскольку торговля мигрирует с CEX на DEX, чувствительность пользователей к проскальзыванию и их требования к качественному исполнению торговых операций с основными активами лишь возросли. Инновации LP-складов появляются как ключевое решение этой проблемы, при этом глубина ликвидности напрямую определяет исход конкуренции между CEX и DEX.

Текущая тенденция в ликвидности на блокчейне показывает, что активы с длинным хвостом обычно полагаются на AMM LP для первоначальной ликвидности, но по мере роста их рыночной капитализации они постепенно переходят к торговле на основе ордеров. Для DEX с ордерной книгой составы ликвидности становятся более разнообразными, включая не только AMM LP, но и LP хранилища, поддерживающие алгоритмических маркет-мейкеров вне сети (таких как Hyperliquid) или инновационных маркет-мейкеров на блокчейне (таких как Elixir). Кроме того, эти DEX интегрируют сторонних традиционных маркет-мейкеров через открытые API для дальнейшего повышения эффективности ликвидности.

LP-кошельки эволюционируют в сторону профессионализации и модульности. Эти специализированные LP-кошельки не только значительно увеличивают глубину ликвидности в сети, но и доминируют в доле предоставления ликвидности в сети. Их инновации обеспечивают пользователей более качественными торговыми опытами и предлагают необходимую поддержку для устойчивого роста DEX. В совокупности эти достижения способствуют процветанию экосистемы в сети и уменьшают разрыв между DEX и CEX.

Отказ от ответственности

Данное содержание не является предложением, запросом или рекомендацией. Вы всегда должны искать независимые профессиональные советы перед принятием любого инвестиционного решения. Обратите внимание, что Gate и/или Gate Ventures могут ограничивать или запрещать некоторые или все услуги для пользователей из ограниченных регионов. Пожалуйста, прочитайте соответствующее пользовательское соглашение для получения более подробной информации.

О Gate Ventures

Gate Ventures является венчурным капиталом Gate, сосредоточенным на инвестициях в децентрализованную инфраструктуру, экосистемы и приложения, которые изменят мир в эпоху Web3. Gate Ventures сотрудничает с мировыми лидерами отрасли, чтобы поддержать команды и стартапы с инновационным видением и возможностями, переопределяя взаимодействие общества и финансов.

Официальный веб-сайт: https://www.gate.com/ventures

Спасибо за ваше внимание.

Пригласить больше голосов