10 de outubro Red Friday: a causa principal do colapso do Stream xUSD — versão detalhada

Stream xUSD apresenta-se como um “fundo de investimento tokenizado” sob o disfarce de uma stablecoin DeFi, alegando operar estratégias delta-neutras. Atualmente, Stream enfrenta dificuldades em circunstâncias duvidosas. Nos últimos cinco anos, diversos projetos adotaram esta abordagem, procurando lançar o seu próprio token recorrendo a receitas de investimentos delta-neutros. Entre os casos de sucesso destacam-se MakerDAO, Frax, Ohm, Aave e Ethena.

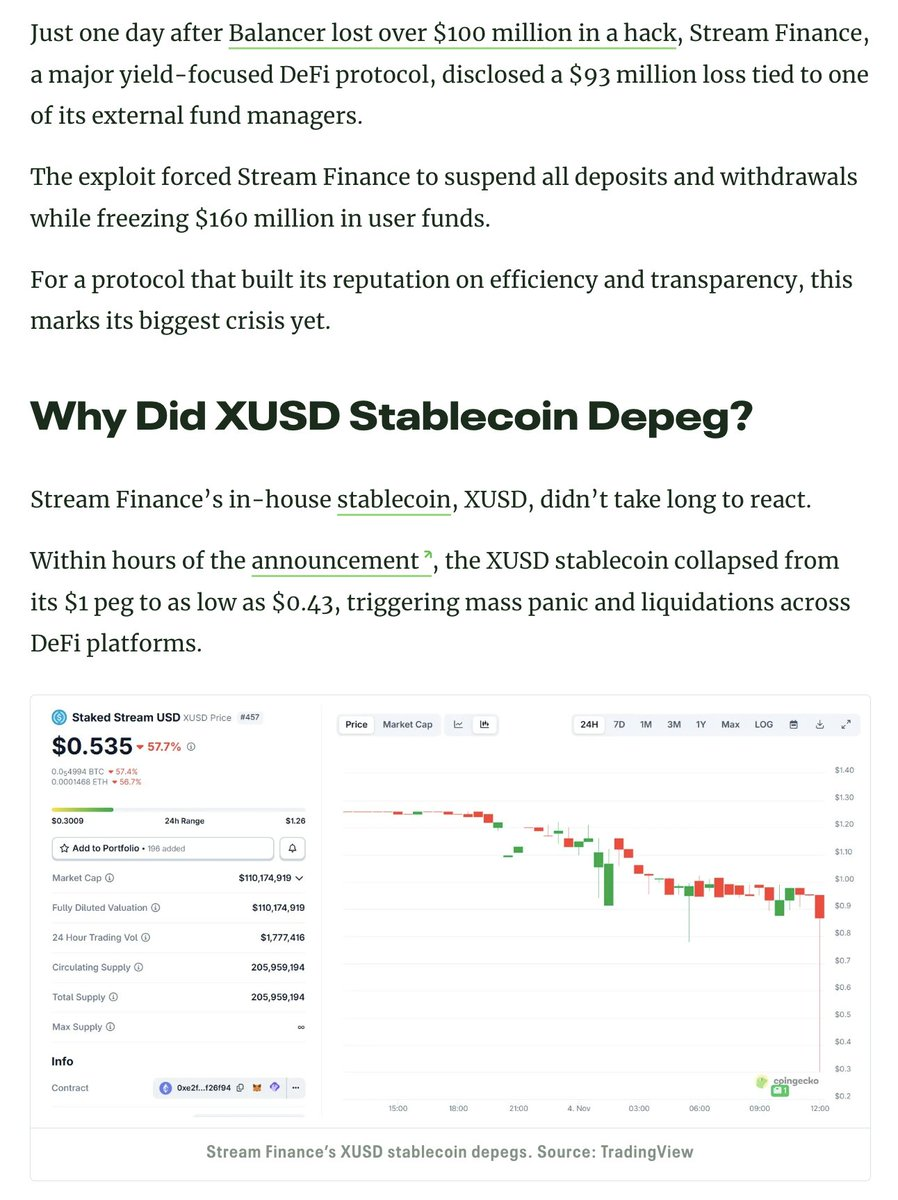

Ao contrário de vários concorrentes genuinamente DeFi, Stream nunca demonstrou transparência relativamente às suas estratégias e posições. Apenas 150 M$ dos 500 M$ de TVL declarados estavam acessíveis on-chain em plataformas como @ DeBankDeFi. Ficou claro que Stream investiu em estratégias de negociação fora da blockchain, geridas por traders proprietários, dos quais alguns falharam, originando um alegado prejuízo de 100 milhões de dólares.

1. Conforme reportado por @ CCNDotComNews

O ataque ao Balancer DEX, de 120 M$, ocorrido na segunda-feira, não influenciou este caso.

Segundo rumores (não confirmados, pois Stream não divulga informação), terão estado envolvidas estratégias de negociação off-chain baseadas na “venda de volatilidade”. Em finanças quantitativas, “venda de volatilidade” (short volatility ou short vol) consiste na adoção de estratégias que lucram quando a volatilidade de mercado diminui, se mantém estável ou quando a volatilidade realizada é inferior à volatilidade implícita nos instrumentos financeiros. Se o preço do ativo subjacente não oscila de forma relevante (baixa volatilidade), as opções podem expirar sem valor e o vendedor retém o prémio como lucro. Contudo, esta abordagem envolve riscos elevados, já que um aumento súbito de volatilidade pode provocar perdas significativas — frequentemente descritas como “apanhar moedas à frente de um rolo compressor”.

2. Mais sobre venda de volatilidade

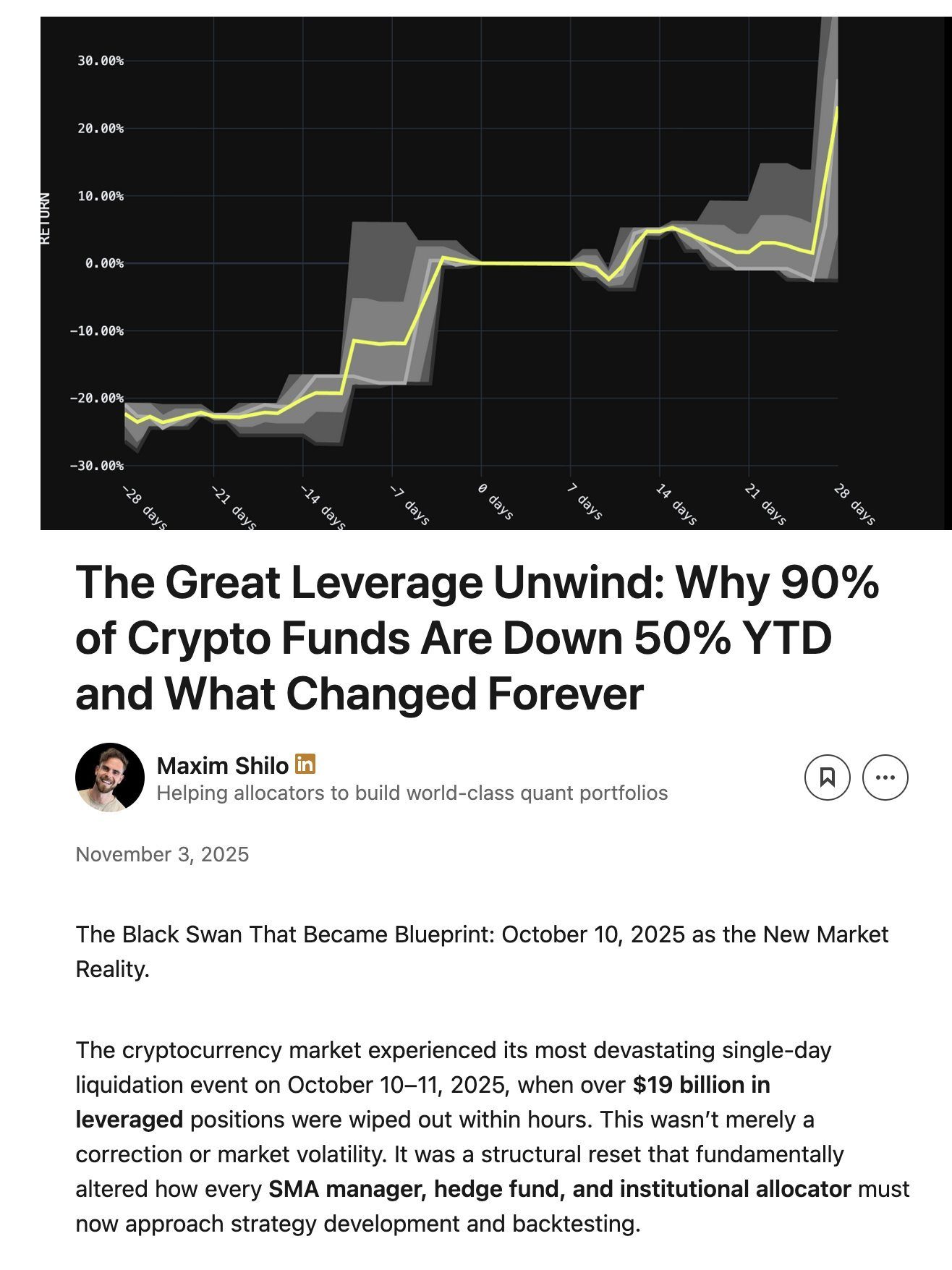

Assistimos a um “pico de volatilidade” já no dia 10 de outubro, na Sexta-feira Vermelha. Um risco sistemático de alavancagem acumulou-se nos mercados de criptomoedas, impulsionado pela euforia em torno de Donald Trump em 2025. Quando Trump anunciou novas tarifas na sexta-feira, 10 de outubro, à tarde, todos os mercados entraram em pânico, que se estendeu ao sector das criptomoedas. Em momentos de pânico, compensa ser o primeiro a vender o que está garantido, originando uma liquidação em cascata.

Com o risco de alavancagem acumulado ao longo do tempo e levado ao extremo, os mercados de futuros perpétuos não dispunham de liquidez suficiente para liquidar todas as posições alavancadas de forma eficiente. Neste contexto, os sistemas Automated Deleverage (ADL) foram ativados, socializando as perdas entre participantes lucrativos do mercado, agravando ainda mais um cenário já caótico.

3. O que é automated deleverage:

A volatilidade resultante deste episódio foi um acontecimento raro na última década dos mercados de criptomoedas. Embora não inédito, quedas semelhantes ocorreram nos primórdios do setor, em 2016. A ausência de dados robustos desse período levou a maioria dos traders algorítmicos a basear estratégias em dados recentes de “volatilidade suavizada”. Sem picos recentes, até posições alavancadas com cerca de 2x foram liquidadas.

Maxim Shilo apresenta uma análise pertinente sobre o impacto do evento nos traders algorítmicos e sobre as mudanças permanentes esperadas no trading de criptomoedas após a Sexta-feira Vermelha:

4. Shilo sobre o impacto do dia 10 de outubro no trading algorítmico cripto

Estão agora a emergir as primeiras consequências dos eventos da Sexta-feira Vermelha, com Stream diretamente afetada.

Um fundo delta-neutro, por definição, não pode gerar perdas. Se há prejuízo, não é delta-neutro. Stream prometeu neutralidade, mas investiu secretamente em estratégias proprietárias, opacas e fora da blockchain. O conceito de delta-neutralidade é complexo; só à posteriori se avalia com clareza. Muitos especialistas considerariam estas estratégias demasiado arriscadas para serem verdadeiramente delta-neutras, pois podem falhar — como aconteceu.

Ao perder o capital nestes negócios, Stream tornou-se insolvente.

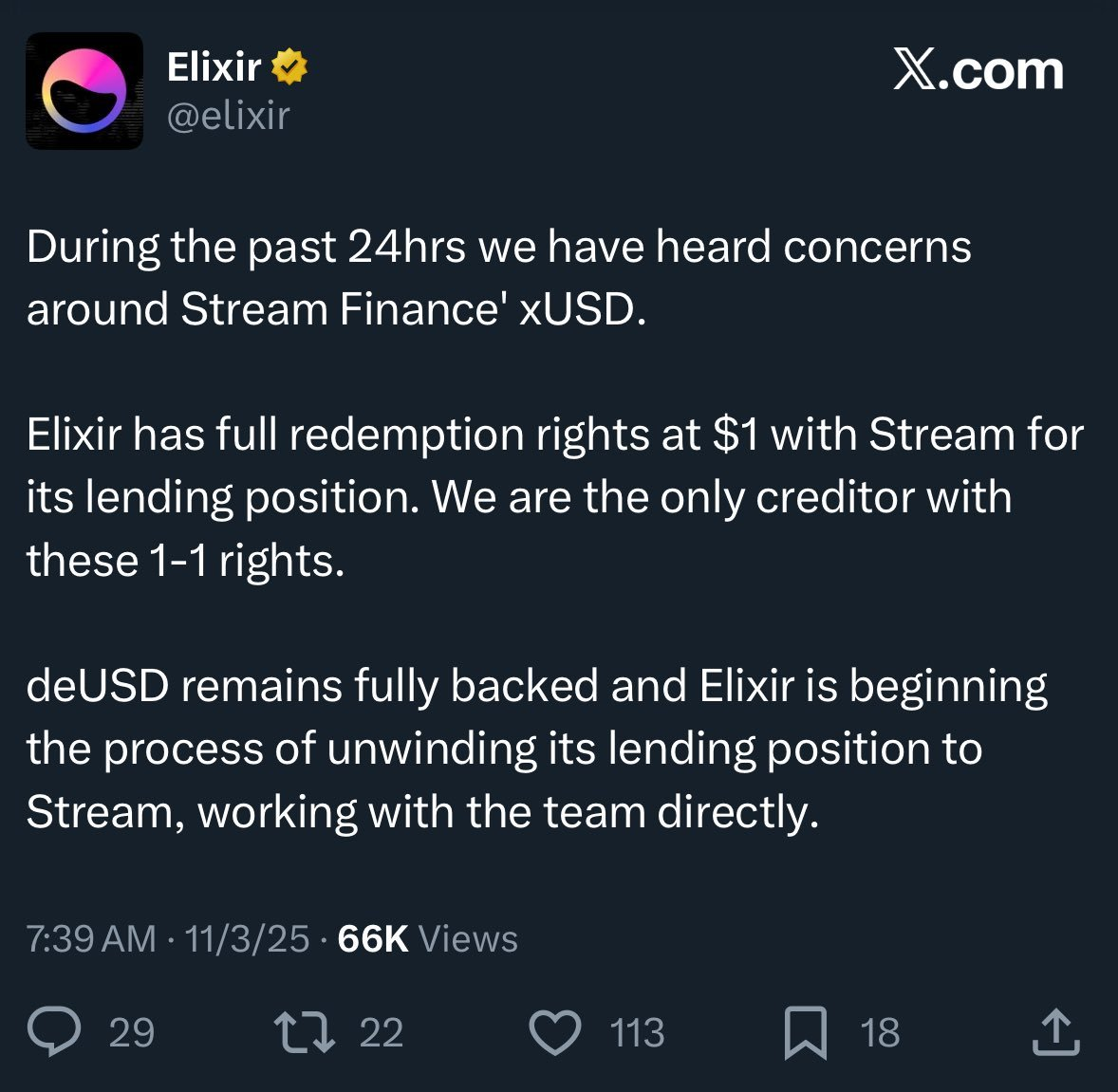

O DeFi é arriscado e perder parte do capital pode ser aceitável. É possível recuperar 100% do valor em dólares e uma queda pontual de 10% não compromete se houver uma rentabilidade anual de 15%. Contudo, neste caso, Stream alavancou-se ao máximo através de estratégias de empréstimo “recursive looping” com Elixir, outra stablecoin.

5. O que é recursive looping

6. Como Stream se alavancou e quanto

Para agravar, Elixir reivindica “senioridade” com base num acordo off-chain para recuperar o seu capital caso Stream entre em incumprimento. Isto garante a Elixir um reembolso superior, enquanto os restantes investidores DeFi em Stream recebem menos — ou nada.

Face à ausência de transparência, ao recurso a recursive looping e a estratégias proprietárias, desconhecem-se os prejuízos reais dos utilizadores Stream. O stablecoin Stream xUSD está atualmente cotado a 0,60 $ por dólar.

Como não foi comunicado aos utilizadores DeFi, muitos encontram-se profundamente insatisfeitos com Stream e Elixir: não só perderam dinheiro, como os prejuízos foram socializados para garantir lucros a investidores americanos com origem em Wall Street.

Este episódio afeta também os protocolos de empréstimo e os seus curadores:

“Quem pensava que emprestava na Euler contra posições colateralizadas, estava na verdade a conceder empréstimos não colateralizados por procuração” -Rob de @ infiniFi.

Além disso, como Stream não tinha transparência nem dados on-chain sobre posições e resultados, perante estes acontecimentos, os utilizadores suspeitam de apropriação indevida dos lucros por parte da equipa de gestão. Os stakers de Stream xUSD dependem de “oráculos” auto-reportados pela Stream para calcular lucros, sem possibilidade de verificação independente da correção ou justiça dos cálculos.

Como ultrapassar este problema?

Incidentes como o da Stream são evitáveis, sobretudo num setor emergente como o DeFi. A máxima “alto risco, alta recompensa” aplica-se, mas exige primeiro o entendimento do risco: nem todos são equivalentes — alguns podem ser desnecessários. Existem protocolos reputados de yield farming, lending e stablecoin-como-fundo-tokenizado que comunicam de forma transparente os seus riscos, estratégias e posições.

@ StaniKulechov da @ aave aborda o papel dos curadores DeFi e os riscos excessivos nesta publicação:

7. Stani sobre os recentes episódios de materialização de risco em DeFi

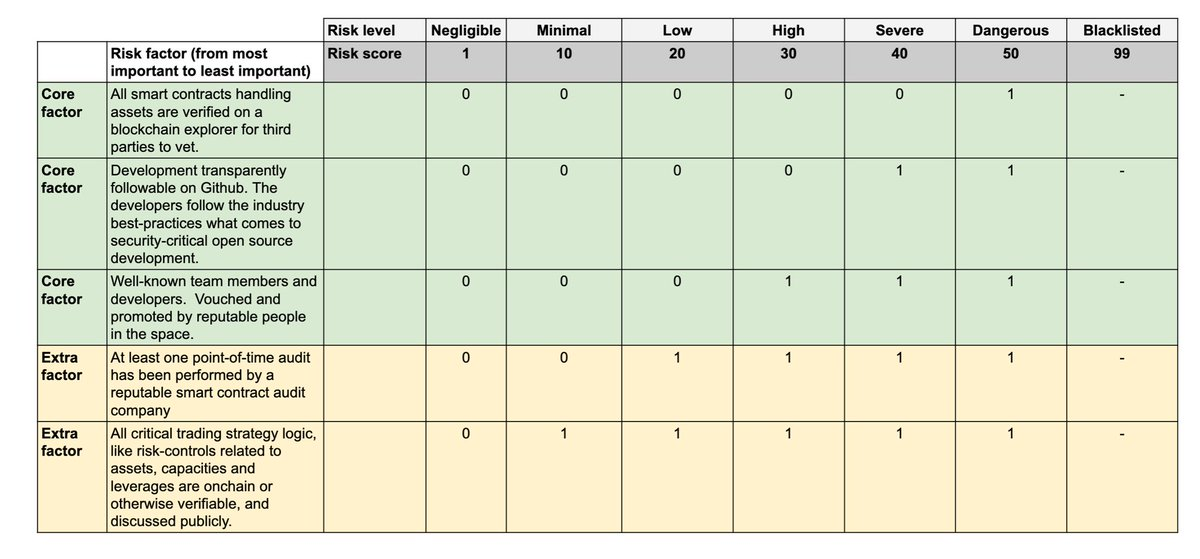

Para tornar mais evidente a distinção entre “good vaults” e “bad vaults”, a Trading Strategy passou a publicar o seu Vault Technical Risk Score nos relatórios de vaults DeFi.

8. Leia o anúncio sobre o Vault Risk Framework aqui:

O risco técnico corresponde à probabilidade de perder dinheiro investido num vault DeFi devido a falhas na execução técnica. O Vault Technical Risk Framework disponibiliza uma ferramenta simples para classificar vaults DeFi consoante o grau de risco. O score de risco técnico não elimina riscos de mercado — como operações mal sucedidas ou contágio — mas assegura que terceiros possam avaliar esses riscos.

Com melhor informação para os utilizadores DeFi, o capital tenderá para os intervenientes responsáveis e episódios como o da Stream terão impacto mais limitado no futuro.

Aviso Legal:

- Este artigo foi republicado a partir de [TradingProtocol]. Todos os direitos de autor pertencem ao autor original [TradingProtocol]. Caso pretenda apresentar objeção a esta republicação, contacte a equipa Gate Learn, que tratará do caso prontamente.

- Declaração de responsabilidade: As opiniões e pontos de vista expressos neste artigo são da exclusiva responsabilidade do autor e não representam qualquer aconselhamento de investimento.

- As traduções deste artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação contrária, é proibida a cópia, distribuição ou plágio das versões traduzidas.

Partilhar

Artigos relacionados

O que é o Gate Pay?

O que é o DyDX? Tudo o que precisa saber sobre a DYDX

O que é Uniswap?

O que é Axie Infinito?

Aptos: Um lar para DeFi's de Alto Desempenho