A DeFi da Solana está subvalorizada? A batalha entre Estaca de Alto Rendimento e Protocolos de Empréstimo com Dificuldades

Recentemente, o gigante financeiro tradicional Franklin Templeton lançou um relatório de pesquisa sobre o ecossistema DeFi da Solana, afirmando que, embora o setor DeFi da Solana tenha superado em muito o Ethereum em termos de crescimento do volume de transações e receita do protocolo, seus tokens associados permanecem severamente subvalorizados. Os dados mostram que, em 2024, os principais projetos DeFi da Solana tiveram uma taxa de crescimento média de 2.446% (em comparação com os 150% do Ethereum), enquanto sua relação entre capitalização de mercado e receita era de apenas 4,6x (enquanto a do Ethereum era de 18,1x), tornando-o uma oportunidade de investimento de valor em comparação.

No entanto, enquanto o mercado se maravilha com as DEXs Solana dominando 53% do volume de negociação global, outro lado do ecossistema está passando por turbulências. Após o frenesi das moedas MEME, o volume de negociação on-chain despencou mais de 90%. Enquanto isso, os nós validadores que oferecem rendimentos de staking de 7% a 8% agem como um buraco negro sugando liquidez, deixando os protocolos de empréstimo lutando sob compressão de rendimento. Esse paradoxo de avaliação desencadeou uma reavaliação do cenário DeFi de Solana, levando-o a uma encruzilhada crítica – deve continuar a se posicionar como o "Crypto Nasdaq", ou deve tomar o caminho mais arriscado de se transformar em um campo de batalha de protocolo financeiro de espectro completo? A próxima votação do SIMD-0228, uma proposta para reduzir a inflação, pode determinar a direção final desta revolução ecossistémica.

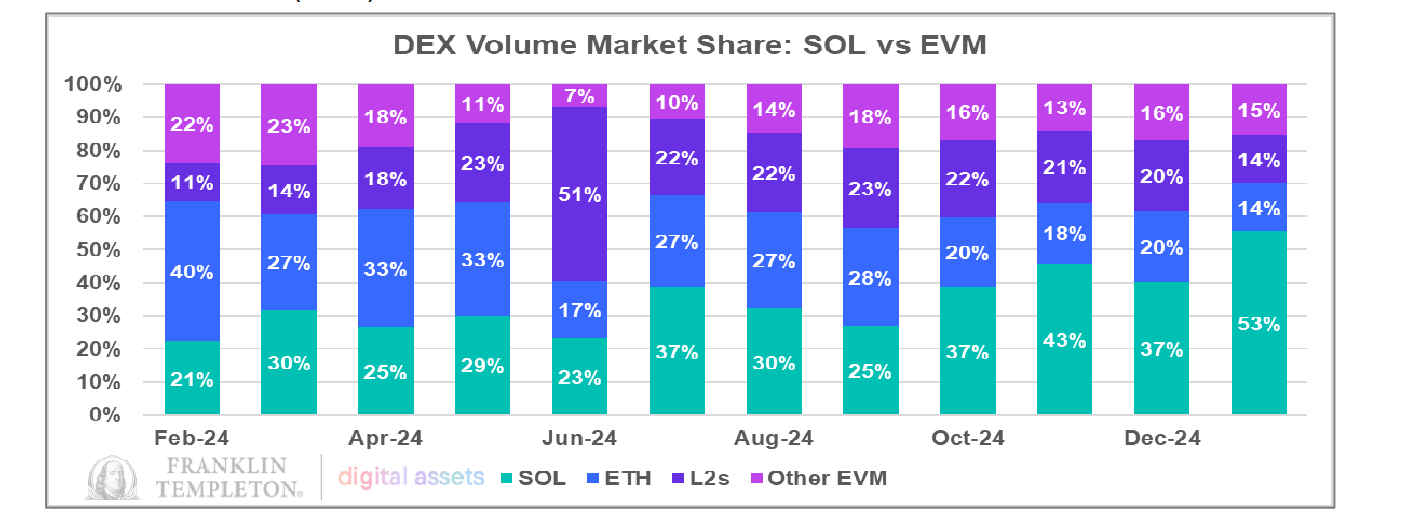

O Volume de Negociação da DEX da Solana Representa Agora Metade do Mercado

O relatório da Franklin Templeton baseia principalmente a sua argumentação em torno da quota de mercado da DEX da Solana. Na verdade, ao longo do último ano, o volume de negociação da DEX da Solana alcançou de facto marcos impressionantes.

Em janeiro, o volume de negociação da DEX da Solana ultrapassou não apenas o volume da DEX da Ethereum, mas também o volume de negociação combinado de todas as DEXs baseadas na Ethereum Virtual Machine (EVM), atingindo 53% da quota de mercado total.

Uma comparação dos principais projetos DeFi na Solana e no Ethereum destaca ainda mais essa tendência. Em 2024, os cinco principais projetos DeFi na Solana registaram uma taxa média de crescimento de 2.446%, enquanto os principais projetos DeFi da Ethereum cresceram apenas 150%. Em termos de rácio de capitalização de mercado para receita, a média da Ethereum é de 18,1x, enquanto a da Solana é apenas de 4,6x. Do ponto de vista, os projetos DeFi da Solana parecem ter uma vantagem em termos de receita e volume de negociação. No entanto, isso significa necessariamente que o DeFi da Solana está subvalorizado? E será que o crescimento do DeFi na Solana se tornará a tendência dominante no futuro? Para responder a estas perguntas, é necessária uma compreensão mais profunda das características únicas do ecossistema de ambas as redes.

Escolher uma Identidade de Ecossistema: Hub de Negociação ou Banco Universal?

Uma comparação dos protocolos DeFi da Ethereum e Solana revela um contraste acentuado: na Ethereum, os cinco principais projetos DeFi são predominantemente focados em estaca e empréstimos.

No entanto, na Solana, os cinco principais projetos classificados pelo TVL são principalmente agregadores ou DEXs, tornando a negociação o tema dominante na rede.

Desta perspetiva, se ambos os ecossistemas fossem comparados a instituições financeiras, o Ethereum assemelhar-se-ia a um banco, enquanto o Solana seria mais semelhante a um centro de negociação de títulos. Um especializa-se em serviços financeiros baseados em crédito, enquanto o outro está focado na negociação, destacando as suas diferenças fundamentais na posição.

No entanto, ambas as redes enfrentam agora desafios significativos. Ethereum, que depende muito de protocolos baseados em crédito, luta com a retenção de valor. Entretanto, a Solana, que prospera com a atividade comercial, está a passar por uma acentuada queda na liquidez de mercado.

Para resolver esse desequilíbrio, expandir o setor de empréstimos da Solana pode ser uma estratégia viável. No entanto, essa transição será longa e difícil. Desde janeiro, o TVL da Solana caiu 40%, embora essa queda seja em grande parte devido à queda do preço do SOL, em vez de uma saída significativa de fundos da rede.

Desde que Trump lançou o seu token pessoal, o volume de negociação da DEX da Solana tem estado numa tendência contínua de queda. Em 18 de janeiro, o volume de negociação da DEX atingiu um máximo histórico de $35 bilhões, mas em 7 de março, havia caído para apenas $2 bilhões.

Depois que a loucura do MEME desaparece, o capital compete pelos rendimentos de Estaca

Ao contrário da queda dos preços do SOL e do arrefecimento do mercado da moeda MEME, o número de tokens estacados on-chain tem, na verdade, continuado a aumentar nas últimas semanas. Tome Jito, o protocolo mais bem classificado por TVL, por exemplo - o volume de SOL estacado tem aumentado consistentemente, atingindo 16,47 milhões de SOL. Olhando para os influxos de capital, Jito tem mantido um influxo líquido de tokens nas últimas semanas. Desde 1 de janeiro de 2025, os influxos líquidos de estaca do SOL cresceram 12% ao ano. Claramente, este crescimento de TVL é impulsionado principalmente pela estaca em vez da atividade de negociação.

No entanto, este crescimento de ativos não tem fluído para os protocolos de empréstimo - em vez disso, tem continuado a concentrar-se nas recompensas de estaca de validação. Mesmo que os rendimentos de estaca para os validadores tenham vindo a diminuir, ainda assim atraem a maioria do TVL da SOL.

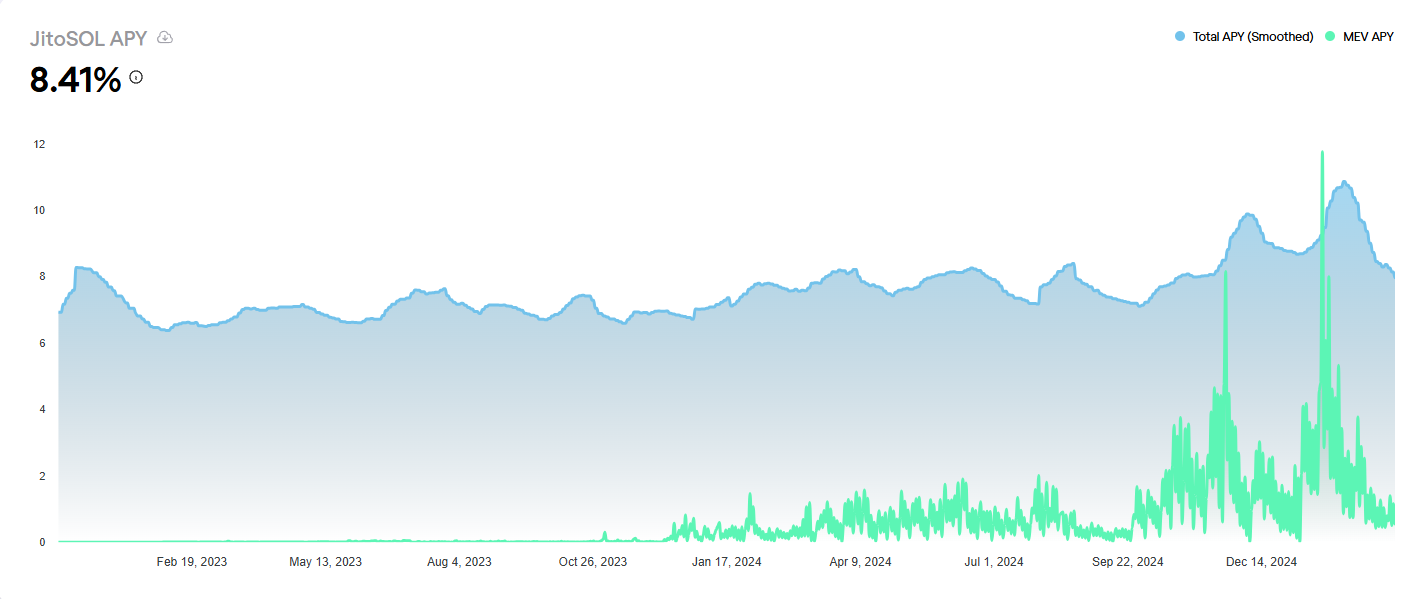

De acordo com os dados da Jito, desde fevereiro, a APY da JitoSOL tem estado numa tendência de queda contínua, refletindo a diminuição das transações agrupadas e das receitas de taxas de prioridade em toda a rede. Em 7 de março, a APY da JitoSOL caiu para 8,41%. No entanto, continua a ser pelo menos 3 pontos percentuais mais alta do que outras opções de rendimento de estaca na Kamino.

8% Rendimentos do Validador Suprimem a Liquidez DeFi, Proposta SIMD-0228 Visa Quebrar o Impasse

Na Solana, os rendimentos da estaca do validador permaneceram em torno de 7%-8%, consistentemente mais altos do que os retornos da maioria dos outros protocolos DeFi. Isso explica por que uma grande parte do capital na Solana prefere estacar com validadores em vez de participar de protocolos de empréstimo como o Kamino.

Recentemente, Solana introduziu a proposta SIMD-0228, que tem como objetivo ajustar dinamicamente as taxas de inflação, reduzindo a emissão anual de SOL em 80%. Ao mesmo tempo, planeia reduzir os retornos de estaca, incentivando o capital a fluir para outros setores DeFi. (Leitura relacionada: Revolução da Inflação Solana: A Proposta SIMD-0228 Provoca Controvérsia na Comunidade - Risco Oculto do "Efeito de Espiral Negativa" por trás do Corte de Emissão de 80%.

De acordo com simulações baseadas na proposta, os rendimentos da estaca cairiam para 1,41%, marcando uma queda de 80% nos retornos se os volumes de estaca permanecerem inalterados. Como resultado, a maioria do capital pode sair da estaca do validador, deslocando-se para produtos DeFi de maior rendimento.

No entanto, há uma falha lógica nesta abordagem - a melhor maneira de incentivar o movimento de capital para o DeFi deve ser aumentar os rendimentos nos protocolos DeFi, em vez de reduzir as recompensas de estaca. Quando o capital sai da estaca do validador, não é garantido que permaneça no ecossistema Solana. Dado o desejo natural do capital por rendimentos mais elevados, é mais provável que flua para oportunidades melhores noutros lugares.

Uma comparação com os maiores projetos de TVL da Ethereum, como Aave e Lido, mostra que os rendimentos de ativos mainstream variam entre 1,5% -3,7% APY. Em contraste, o Kamino da Solana ainda mantém uma vantagem de rendimento.

No entanto, para o capital em grande escala, outro fator crucial é a profundidade da liquidez. O Ethereum continua a ser o maior centro de liquidez entre todas as blockchains — em 7 de março, o TVL do Ethereum ainda representa 52% do mercado total, dominando metade da indústria. Entretanto, a Solana detém uma quota de TVL de apenas 7,53%. O maior projeto de TVL na Solana, Jito, tem $2,32 biliões em TVL, o que apenas se classificaria em 13.º lugar dentro do ecossistema do Ethereum.

Atualmente, o DeFi da Solana ainda depende de altos rendimentos para atrair liquidez. Por exemplo, SVM e a plataforma de re-estaca Solayer lançaram recentemente a estaca nativa de SOL, oferecendo um rendimento direto de aproximadamente 12%. No entanto, a análise da PANews sugere que esses altos rendimentos ainda são principalmente derivados de estratégias de estaca de validadores.

Se o SIMD-0228 for implementado, os protocolos DeFi que dependem das recompensas de estaca de validadores podem enfrentar um êxodo de liquidez e potenciais riscos de liquidação. Afinal, muitos produtos de alto rendimento dependem fundamentalmente das receitas de estaca de validadores.

Na evolução do ecossistema DeFi da Solana, enquanto o volume de negociação da DEX atingiu brevemente o topo, provando o potencial explosivo de sua arquitetura técnica, a relação inversa entre os rendimentos de estaca e o crescimento de DeFi paira sobre o ecossistema como a Espada de Dâmocles. A proposta SIMD-0228 visa cortar este nó górdio, mas um reset forçado dos rendimentos de estaca poderia desencadear um efeito borboleta em cadeia mais complexo do que o esperado. A presidente da Fundação Solana, Lily Liu, também expressou preocupações sobre a proposta no X, afirmando que "SIMD-0228 está muito inacabado" e poderia introduzir uma maior incerteza.

De uma perspetiva estratégica de longo prazo, a Solana precisa de mais do que apenas um realinhamento das curvas de rendimento – requer uma revisão fundamental de seu mecanismo de captura de valor. Somente quando o staking do validador muda de uma fortaleza de rendimento para um hub de liquidez, ou quando os protocolos de empréstimo desenvolvem estratégias de rendimento que vão além do simples staking, a Solana pode realmente completar seu loop de valor DeFi. Afinal, a verdadeira prosperidade do ecossistema não vem do empilhamento de números em pools de stakes, mas do capital fluindo continuamente por meio de empréstimos, derivativos e estratégias composáveis – um ciclo de movimento perpétuo que pode ser a "conjetura de Goldbach" final para os assassinos do Ethereum resolverem.

Aviso legal:

Este artigo é republicado de [PANews]. Copyright pertence ao autor original [Frank, PANews]. Se houver alguma preocupação com relação a esta republicação, entre em contato com oAprender Gateequipa, e a equipa lidará prontamente com o assunto de acordo com o processo relevante.

Aviso: As opiniões expressas neste artigo representam apenas as opiniões pessoais do autor e não constituem qualquer conselho de investimento.

Outras versões deste artigo em outros idiomas foram traduzidas pela equipe Gate Learn. A menos que creditado explicitamente aGate.io, as versões traduzidas podem não ser copiadas, distribuídas ou reproduzidas.

Partilhar

Conteúdos

Volume de Negociação DEX da Solana Representa Agora Metade do Mercado

Escolher uma Identidade de Ecossistema: Hub de Negociação ou Banco Universal?

Depois que a Frenesi MEME desaparece, o Capital Compete pelos Rendimentos de Estaca

8% Rendimentos do Validador Suprimem a Liquidez do DeFi, a Proposta SIMD-0228 Pretende Quebrar o Impasse

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI