Investigação aprofundada: O caminho a seguir: Quando irá a Fed finalizar o Quantitative Tightening e que consequências poderá ter para o mercado cripto?

Introdução

Em dezembro de 2024, o total de ativos da Federal Reserve diminuiu para cerca de 6,8 mil milhões $, aproximando-se do objetivo de aperto quantitativo (QT). Com o Fed próximo do fim do QT e uma possível transição para flexibilização quantitativa (QE), que consequências poderão ter estas alterações de política para o mercado cripto? Este artigo analisa sistematicamente três dimensões centrais: as lições retiradas de episódios anteriores de QT e QE, os quatro fatores fundamentais que influenciam as decisões do Fed e a relação entre as mudanças na política do Fed e a capitalização do mercado cripto.

1. Crises de Liquidez e “QE Ilimitado”: Lições dos Ciclos QT e QE Passados

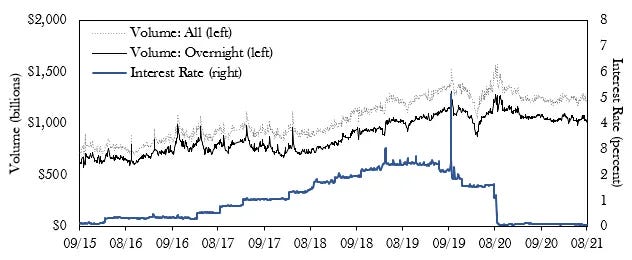

1.1 Crise de Liquidez do Mercado de operações de recompra overnight em 2019

A Federal Reserve iniciou a subida das taxas em dezembro de 2015 e lançou o QT em outubro de 2017. Contudo, em meados de 2019, surgiram riscos de liquidez, levando o Fed ao primeiro corte de taxas desde 2008, em julho de 2019. Apesar desta medida, a procura por operações de recompra overnight disparou em setembro de 2019, superando o limite superior da taxa-alvo definida pelo Fed.

Para estabilizar os mercados financeiros, o Fed: 1) retomou aquisições de obrigações do Tesouro dos EUA, 2) aumentou a frequência e o montante das operações de recompra overnight e a prazo, e 3) efetuou dois cortes sucessivos de taxas (setembro e outubro de 2019). Estas medidas puseram termo ao QT, marcando o regresso do QE.

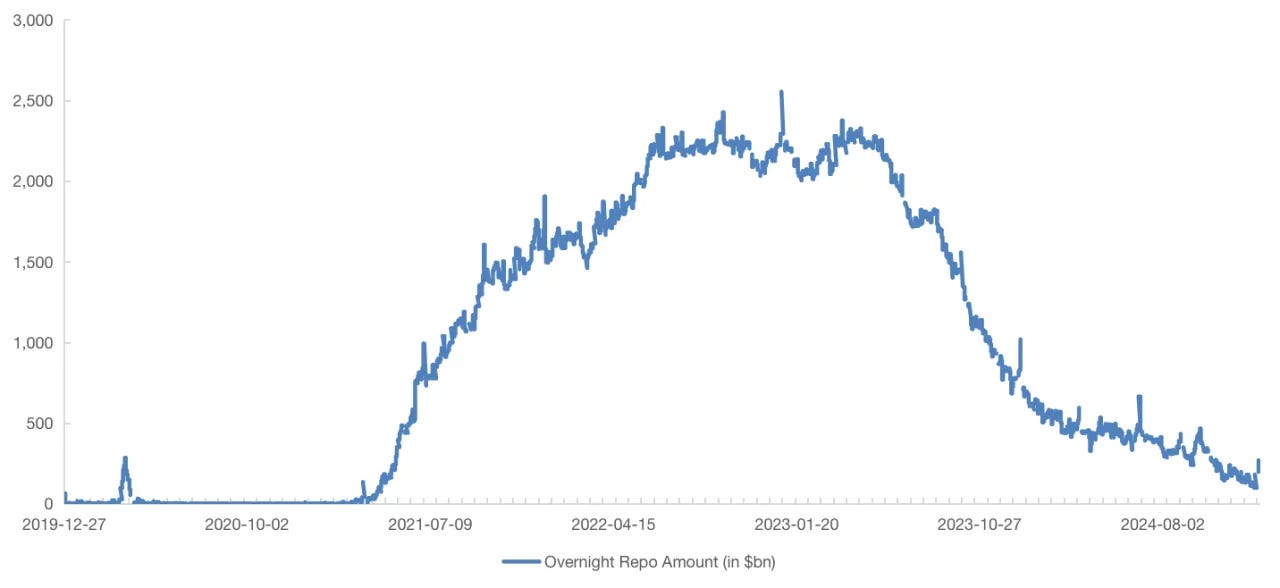

Taxa de operações de recompra overnight ultrapassa o teto da política em setembro de 2019

Fed reinicia ferramenta de operações de recompra após crise de liquidez de setembro de 2019

Apesar do corte das taxas pelo Fed em julho de 2019, não conseguiu evitar a crise de liquidez no mercado de operações de recompra, sendo criticado por restrições de política e questionado na sua independência. O Fed reconheceu, também, que no Ample Reserve Framework a ligação entre as taxas de referência e as reservas se debilitou. Torna-se necessário, assim, avaliar o mercado e os riscos de um aperto excessivo considerando múltiplos fatores.

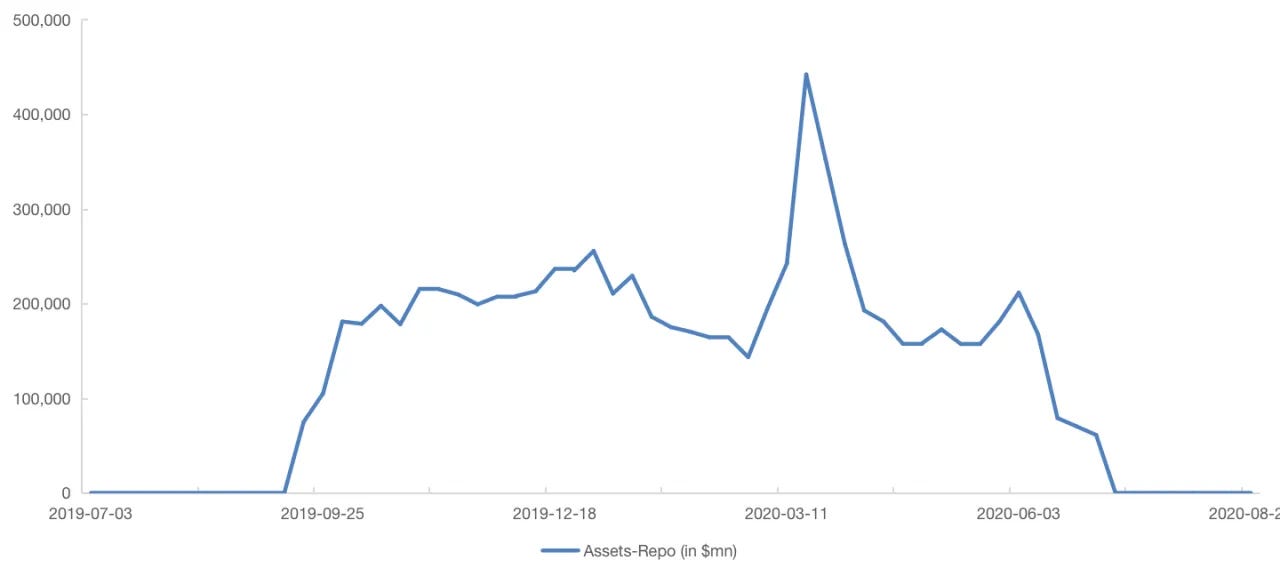

1.2 “QE Ilimitado” em 2020

A pandemia de COVID-19, no início de 2020, trouxe perturbações económicas sem precedentes, como quedas abruptas do emprego e do consumo. Para enfrentar os riscos financeiros crescentes, o Fed cortou a taxa de referência a zero, lançou um novo programa de QE sem limite de compras, adquirindo obrigações do Tesouro dos EUA e títulos hipotecários (MBS), e acionou várias ferramentas de liquidez para estabilizar os mercados.

Contudo, estas medidas resultaram em consequências indesejadas: menor flexibilidade na política monetária, bolhas imobiliárias e aumento das pressões inflacionistas. Estas consequências levaram o Fed a adotar uma postura mais restritiva.

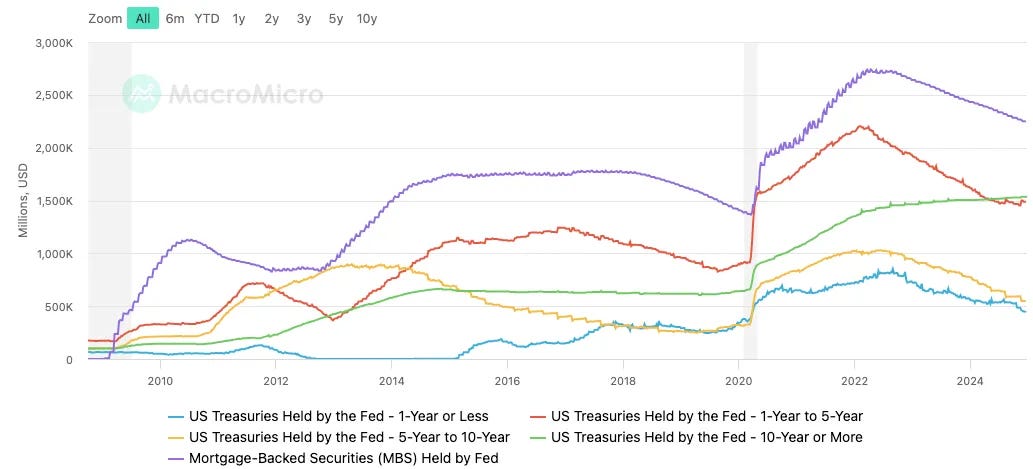

O balanço expandiu-se rapidamente, ultrapassando o volume inicial de ativos

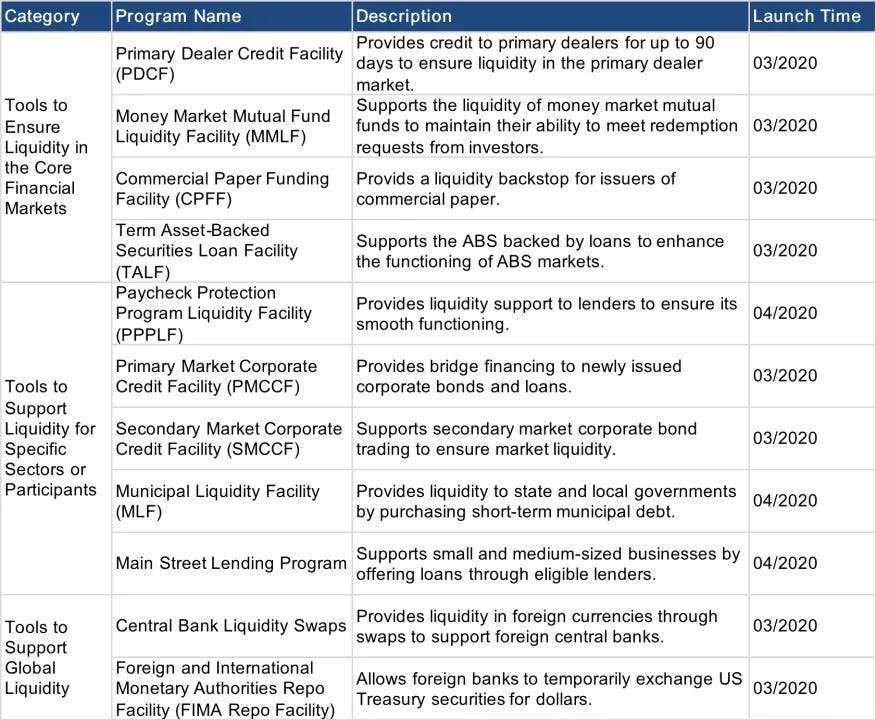

Lista de instrumentos de mitigação de liquidez após a pandemia

1.3 Adiamento do Fim do QT vs. Início Cego do QE: Reflexão sobre Duas Abordagens

A crise de liquidez de 2019 evidenciou a resposta tardia do Fed na decisão do momento certo para terminar o QT; já a reação à pandemia em 2020 revelou a tendência do Fed para agir cegamente em função das circunstâncias económicas imediatas. Desde que anunciou o atual ciclo de QT em junho de 2022, o Fed tem atuado de forma ordenada e preventiva. Controla riscos, garante reservas e evita flutuações abruptas induzidas por políticas desordenadas. Sob esta orientação, privilegia a gestão das expectativas de mercado e testa reações através de “micro operações”.

O objetivo do QT é eliminar ativos e liquidez excedentes do QE, controlando simultaneamente o declínio das taxas para gerir a curva de rendimentos. Policymakers como Powell, Williams e Logan sublinham que cortes nas taxas e QT são processos independentes. Ao aproximar-se da taxa neutra através do QT, o Fed reforça a flexibilidade da política monetária e reserva margem para decisões futuras.

2. Quatro Fatores-Chave que Assinalam o Fim do QT

Torna-se fundamental analisar as potenciais ações do Fed para travar o QT ou iniciar o QE a partir de quatro dimensões: ON RRP, BTFP, diferença SOFR-IORB e o rácio de reservas totais/ativos bancários totais.

2.1 Overnight Reverse Repurchase Agreements (ON RRP)

O ON RRP é uma ferramenta fundamental nos passivos do Fed, envolvendo dealers primários, fundos de mercado monetário, bancos, Federal Home Loan Banks e entidades patrocinadas como Fannie Mae e Freddie Mac. Os fundos de mercado monetário são os principais utilizadores. Quando estas instituições não bancárias dispõem de excesso de liquidez e poucas alternativas de investimento, recorrem ao Fed para obter uma taxa de operações de recompra invertida segura, embora modesta. Contudo, desde meados de 2023, estas entidades têm transferido depósitos para obrigações do Tesouro dos EUA, provocando uma descida contínua nos saldos ON RRP.

Com o esgotamento do ON RRP, um QT adicional irá consumir diretamente reservas. O Fed deverá travar ou abrandar o QT quando as reservas se aproximarem do limiar de “reservas amplas”. Atualmente, o saldo ON RRP caiu para cerca de 268,7 mil milhões $, registando uma queda de 90% face ao pico de dezembro de 2022. O Fed provavelmente já discute o fim do QT ou até a hipótese de QE moderado.

Dimensão do ON RRP aproxima-se do mínimo

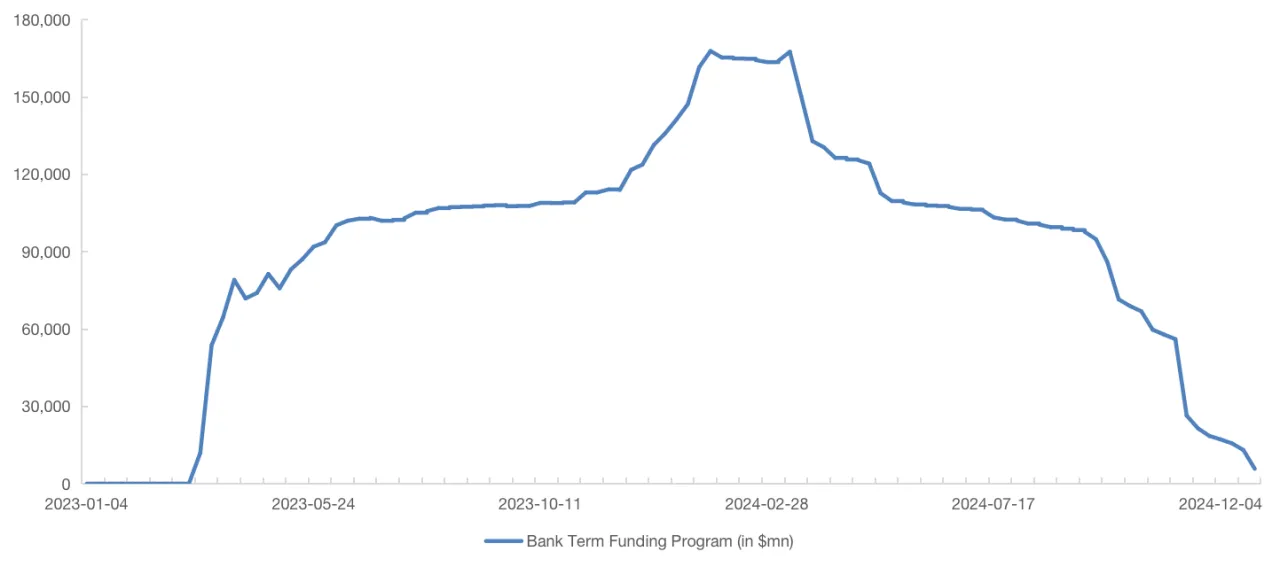

2.2 Bank Term Funding Program (BTFP)

O BTFP foi criado pelo Fed em março de 2023 para mitigar riscos em bancos regionais ou de menor dimensão, mediante empréstimos de um ano. Como a rentabilidade das reservas e das obrigações supera a taxa do BTFP, os bancos exploraram oportunidades de arbitragem. Com o término do programa previsto para março de 2024, a redução do saldo BTFP acelerou o ritmo de redução de ativos do Fed. O fim do BTFP retira aos bancos o acesso a fundos baratos, o que pode abrandar o QT.

Por outro lado, se as pressões de liquidez aumentarem, o Fed tenderá a evitar o relançamento total do QE num quadro inflacionista, preferindo recorrer a instrumentos de mitigação alternativos — reabrindo o BTFP ou mecanismos semelhantes — para viabilizar um QE moderado.

BTFP reduz-se para apenas 5,78 mil milhões $ em dezembro de 2024

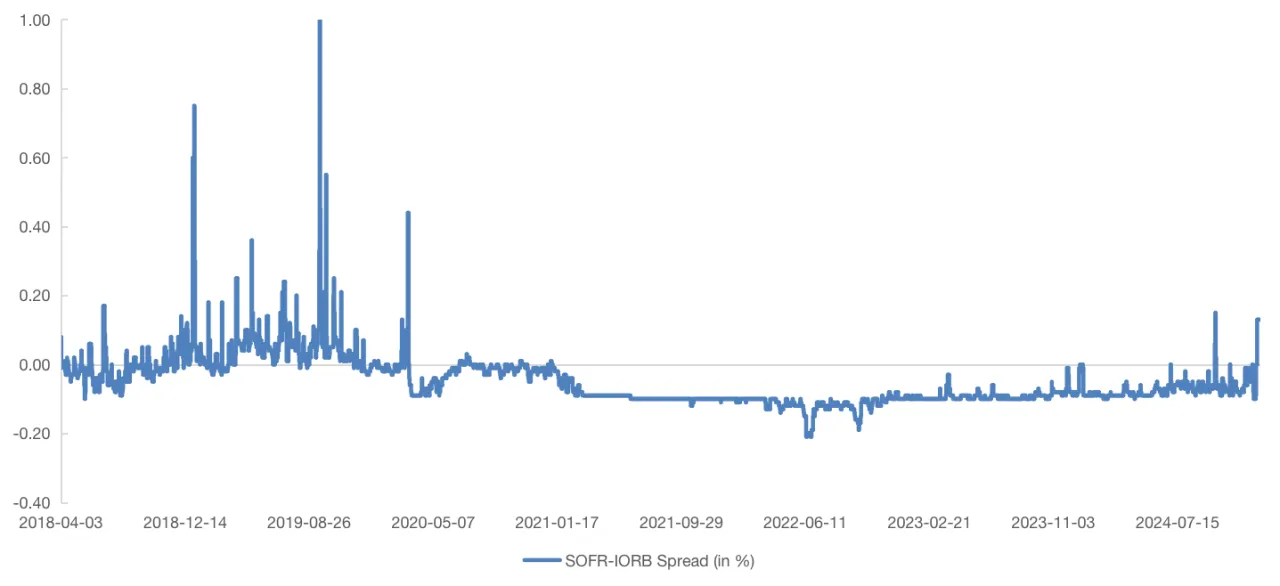

2.3 Diferença SOFR-IORB

A evolução das taxas de mercado reflete diretamente o grau de adequação das reservas. Quando as reservas escasseiam, os bancos tornam-se mais cautelosos na gestão de liquidez, elevando as taxas do mercado monetário. O Secured Overnight Financing Rate (SOFR), baseado em operações de recompra sobre obrigações do Tesouro dos EUA, é especialmente sensível à pressão de liquidez. Historicamente, picos na diferença SOFR-IORB em 2019 sinalizaram restrição significativa de liquidez.

Desde 2021, a diferença SOFR-IORB oscilou em torno de -0,1%. Desde o quarto trimestre de 2023, contudo, assistiu-se a picos crescentes, atingindo +0,15% e +0,13% em outubro e dezembro de 2024. Isto sinaliza insuficiência de reservas no sistema bancário dos EUA, sobretudo face ao fim do BTFP e à redução do seu impacto sobre a liquidez das obrigações do Tesouro. A volatilidade observada na diferença SOFR-IORB decorre cada vez mais da liquidez e reservas internas do sistema bancário.

Diferença SOFR-IORB subiu significativamente no último ano, rompendo diversos patamares

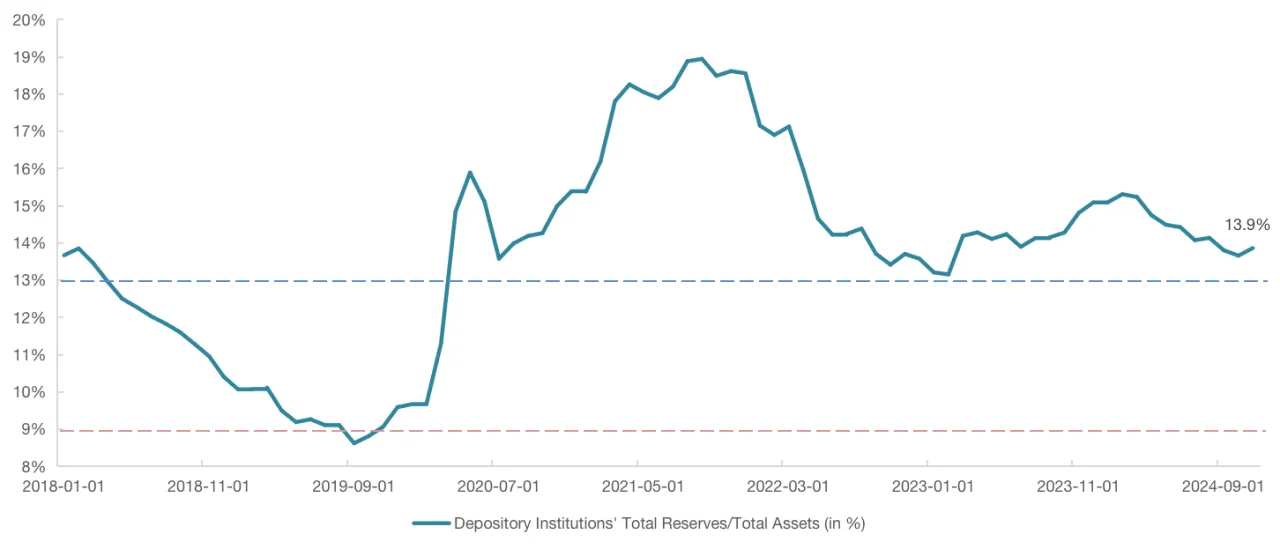

2.4 Níveis de Adequação de Reservas

A adequação das reservas é um critério central para o fim do QT. Se o Fed optar por cessar o QT ou expandir moderadamente o balanço, poderá garantir “reservas amplas” e antecipar pressões de emissões de obrigações no 1.º trimestre de 2025. De acordo com o presidente do Fed Nova Iorque, a curva de procura por reservas é não linear e a adequação mede-se pelo rácio reservas/ativos bancários. O limite entre “reservas abundantes” e “reservas amplas” está nos 12%-13%; já o limiar entre “reservas amplas” e “escassez” situa-se nos 8%-10%.

Em março de 2019, quando o Fed anunciou o abrandamento do QT, o rácio reservas/ativos já tinha descido para cerca de 9,5%, baixando ainda mais em setembro desse ano. Desde o início do QT atual, em junho de 2022, o rácio manteve-se entre 13% e 15%, descendo gradualmente desde o início de 2024. Se o Fed travar o QT quando as reservas se aproximarem do limiar “amplo”, o foco das atenções será saber se o rácio descende abaixo dos 13% ou mesmo dos 12%.

Rácio reservas/ativos entre 13% e 15% desde 06/2022, com tendência descendente

2.5 Síntese

A análise a ON RRP, BTFP, diferença SOFR-IORB e relação reservas/ativos mostra que: os instrumentos de mitigação do Fed para mitigar o QT — ON RRP e BTFP — diminuíram fortemente. Um QT adicional drenará reservas, aproximando o rácio reservas/ativos dos 12%-13%. O declínio das reservas pressiona as taxas de mercado, alarga a diferença SOFR-IORB e pode levar o Fed a travar o QT ou adotar QE moderado. O cenário macroeconómico aproxima-se assim da decisão de interromper o QT e iniciar QE.

Para definir o timing crítico para travar o QT ou começar QE, importa acompanhar o rácio reservas/ativos e a diferença SOFR-IORB. Se a diferença continuar a disparar, mesmo com reservas amplas, pode indicar necessidade de correção urgente. Dado o efeito retardado das decisões de política (a crise de liquidez só ocorreu 6 meses após o abrandamento do QT, com influência reduzida), é prudente admitir que o Fed possa iniciar as discussões em janeiro, delinear o plano para março e implementar as mudanças entre maio e julho.

3. O Impacto das Alterações de Política QT/QE do Fed no Mercado Cripto

3.1 Indicador de Liquidez Financeira: Barómetro da Influência do Fed no Mercado

A influência da Federal Reserve sobre a liquidez do sistema financeiro decorre de três fontes: títulos detidos ou empréstimos concedidos pelo Fed, a Treasury General Account (TGA) e as operações de recompra overnight. O aumento do TGA ou das operações de recompra overnight indica drenagem de liquidez; a descida representa injeção. O resultado “passivos do Fed — TGA — operações de recompra overnight” serve de indicador para a liquidez do sistema financeiro dos EUA, acompanhando de perto a evolução das reservas bancárias.

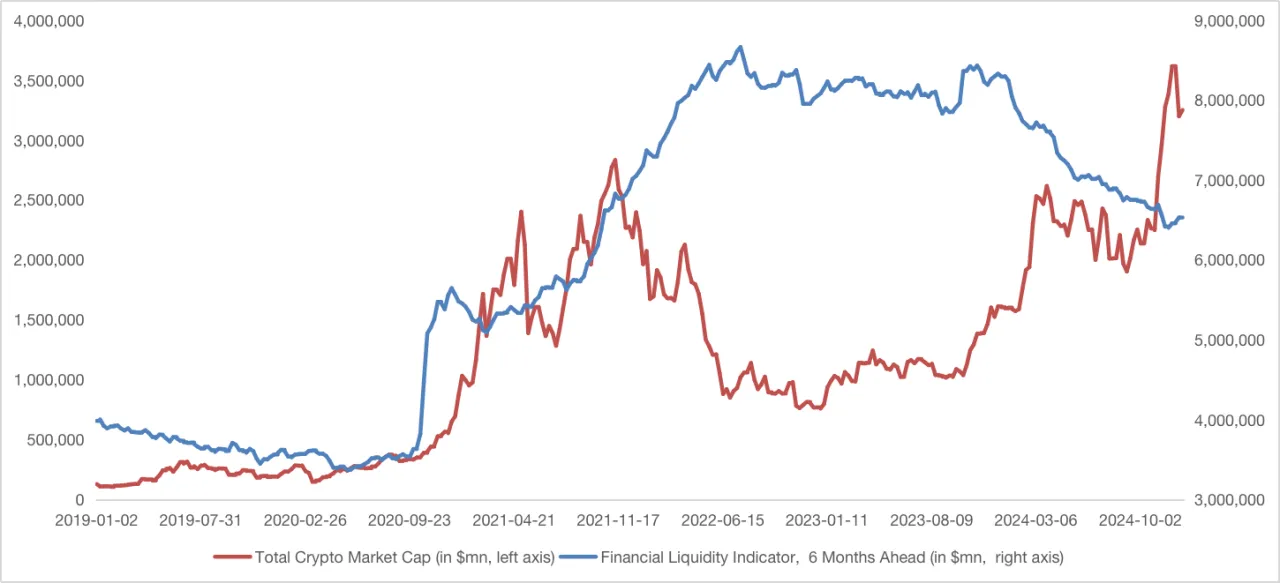

3.2 Indicador de Liquidez Financeira vs. Capitalização Total do Mercado Cripto

Comparando o indicador de liquidez financeira (com uma antecipação de 6 meses) com a capitalização do mercado cripto, verifica-se uma forte correlação entre o início do QE em 2020 e o final de 2021. A partir daí, surge um desfasamento relevante.

O desempenho do mercado cripto depende de políticas macro e de fatores próprios — inovação tecnológica, evolução das aplicações, dinâmica do halving do Bitcoin. Em 2022, o mercado enfrentou choques violentos como hacks DeFi, colapso da Terra, detenção dos desenvolvedores Tornado Cash, queda dos preços das ASIC mineradoras e falência da FTX, provocando queda da capitalização.

Desde 2024, fatores políticos e a entrada de ETFs cripto estabilizam e impulsionam a capitalização do mercado. Apesar do Fed manter o QT, a resiliência da economia dos EUA e as expectativas monetárias mitigam os receios sobre a redução das reservas.

3.3 Perspetivas: Indicador de Liquidez Financeira e Capitalização Cripto

A relação entre o indicador de liquidez financeira e a capitalização total do mercado cripto permite retirar várias conclusões:

1. Resposta Retardada das Criptomoedas ao QE:

Após o início do QE em 2020, o mercado cripto só arrancou em alta na segunda metade do ano, com mais de 6 meses de atraso. Tal deve-se à maturação lenta dos canais de liquidez que então sustentavam o setor, além da dinâmica provocada pelo DeFi Summer. Com a consolidação dos canais financeiros para cripto, espera-se que a resposta do mercado a futuras injeções de liquidez do QE seja muito mais rápida, encurtando significativamente o intervalo entre QE e mudanças na capitalização do mercado.

2. Impacto das Expectativas de Política:

Com respostas atrasadas à procura real do mercado, o Fed passou a concentrar-se na gestão das expectativas. Por exemplo, o discurso agressivo de Powell em dezembro fez cair a capitalização cripto, mesmo com o abrandamento do QT. No futuro, alterações nas expectativas sobre QT/QE terão impacto imediato e mais intenso no mercado cripto, mesmo que a nova liquidez não chegue logo aos ativos (nomeadamente altcoins).

3. Mudança de Sentimento e de Apetite pelo Risco:

Desde 2023, o aumento do apetite pelo risco explica grande parte do desfasamento entre tendências cripto e níveis de reservas. Com a recuperação económica global, a procura por ativos de risco como cripto e ações manteve-se forte mesmo com queda das reservas. Contudo, futuras alterações nos indicadores económicos dos EUA podem inverter esta tendência e pressionar negativamente o mercado. Se a probabilidade de “hard landing” na economia americana aumentar, o cripto poderá cair mesmo num cenário de reservas crescentes ou de transição para QE.

4. Síntese

Em suma, a decisão do Fed de travar o QT e iniciar QE moderado dependerá da suficiência das reservas e das necessidades de liquidez do mercado. O acompanhamento rigoroso destes indicadores permite antecipar futuros movimentos da política do Fed. Com reservas cada vez menores e a diferença SOFR-IORB a alargar, o Fed pode já estar a considerar travar o QT ou lançar QE moderado.

Comparativamente a há quatro anos, o mercado cripto está hoje muito mais conectado aos canais institucionais, via ETFs, stablecoins e oferta diversificada de ativos do mundo real (RWA). Assim, as alterações de política do Fed devem provocar respostas mais rápidas e eficazes por parte do setor cripto. No entanto, como o desempenho do mercado cripto não reflete diretamente a liquidez do sistema financeiro americano, é essencial monitorizar os dados económicos e a evolução das políticas fiscais. Todos estes fatores irão moldar a dinâmica de mercado, abrindo espaço a novas oportunidades de inovação em cenários voláteis.

Sobre a Gate Ventures

A Gate Ventures, ramo de capital de risco da Gate, especializa-se em investimentos em infraestruturas descentralizadas, software intermediário (middleware) e aplicações que irão transformar o mundo na era Web 3.0. Trabalhando com líderes do setor a nível global, a Gate Ventures apoia equipas e startups com ideias e competências capazes de redefinir as interações sociais e financeiras.

Site: https://ventures.gate.io/

Twitter: https://x.com/gate_ventures

Medium: https://medium.com/@gate_ventures

Artigos relacionados

Resumo Semanal de Criptomoedas Gate Ventures (01 de setembro de 2025)

A Gate Ventures e o The Blockchain Center de Abu Dhabi vão lançar a Falcon Gate Ventures, um fundo de 100 milhões $ destinado a promover a inovação global no setor Web3

Resumo Semanal de Cripto Gate Ventures (18 de agosto de 2025)

Resumo Semanal Gate Ventures sobre Criptomoedas (25 de agosto de 2025)

Resumo Semanal de Criptomoedas Gate Ventures (22 de setembro de 2025)