Gate Ventures Research Insights: Stablecoins Sintéticos Baseados em Estratégia – Legos Financeiros Fundados em Taxas de Juro

TL;DR

As stablecoins sempre ocuparam uma posição central na indústria cripto. O desenvolvimento inicial assentou nas stablecoins algorítmicas, como a AMPL da Ampleforth e UST (LUNA) da Terra. Estes projetos procuraram libertar-se da dependência de reservas em USD, recorrendo a mecanismos algorítmicos para criar stablecoins indexadas ao USD e impulsionar a adoção no universo cripto e DeFi, com o intuito de alcançar utilizadores tradicionais fora da cadeia. A Ampleforth apostou numa unidade de liquidação inteiramente nativa do mundo cripto—sem manter o peg 1:1 ao USD—enquanto a TerraUSD (UST) promoveu uma paridade estável ao dólar, facilitando pagamentos e proteção de valor em escala global.

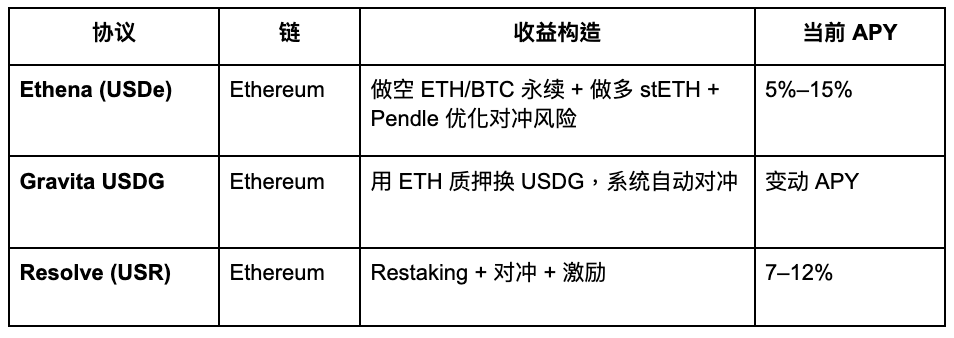

Com a entrada da Ethena, as stablecoins DeFi passaram a oferecer não só estabilidade de preço, mas também fontes de rendimento. Surgiu uma nova geração de “stablecoins baseadas em estratégias”, que encapsulam estratégias de hedge ou produtos de rendimento de baixo risco em tokens negociáveis denominados em $1. A USDe da Ethena assemelha-se a uma quota de fundo, gerando retornos através de uma estratégia delta-neutro—long stETH, short perpetuais—com distribuição do rendimento aos detentores sob a forma de sUSDe. A sua natureza semelhante ao modelo de fundos de investimento faz com que reguladores como a BaFin, na Alemanha, classifiquem estas stablecoins como valores mobiliários.

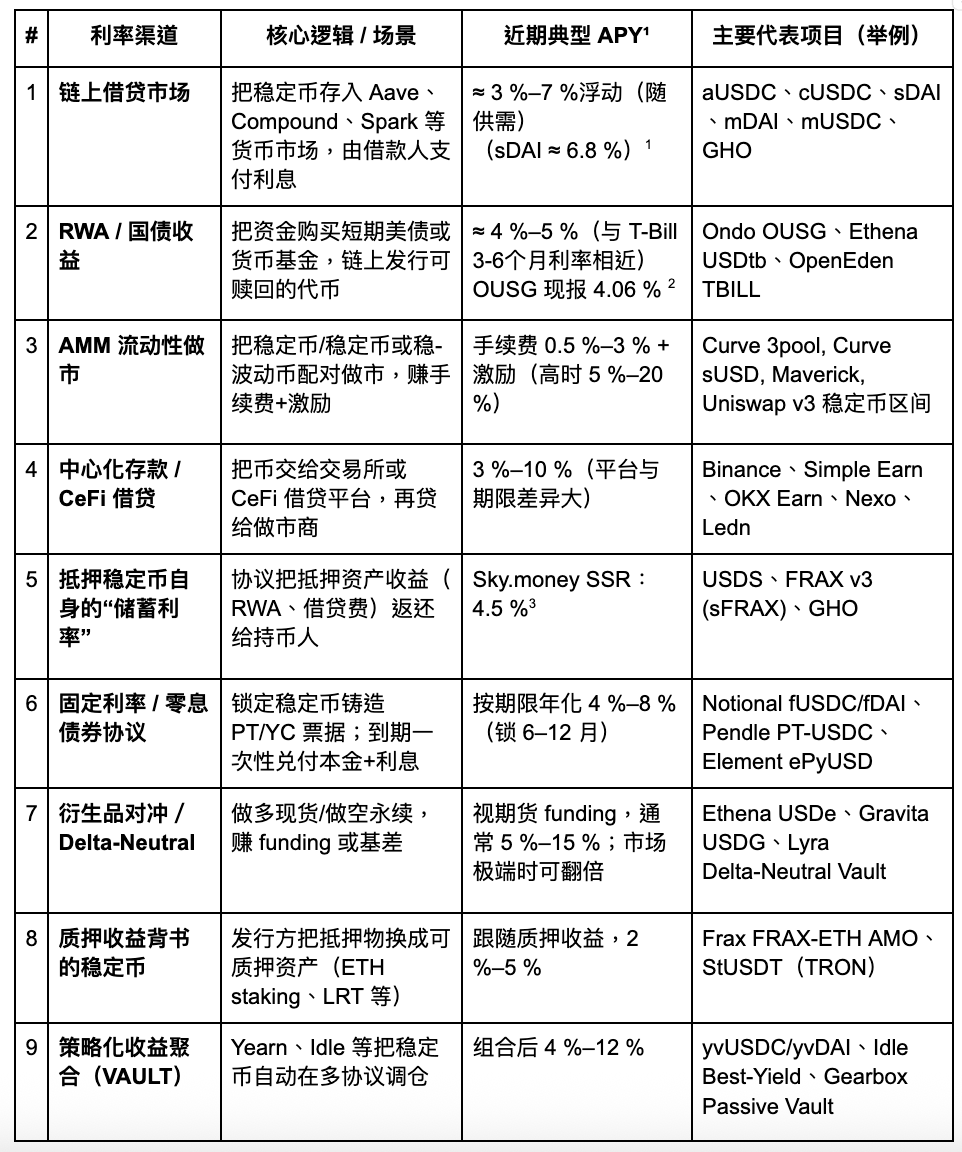

Este relatório categoriza os mecanismos de rendimento das stablecoins em nove grupos: empréstimos on-chain, ativos do mundo real (RWA), formação de mercado em AMM, depósitos CeFi, taxas de poupança de protocolo (como DSR), notas de taxa fixa, coberturas de derivados, rendimentos de staking e cofres de estratégias. Atualmente, a maioria destes canais gera entre 3 e 8 % anuais, podendo atingir dois dígitos em períodos excecionais (ex.: desindexação do USDC, picos de taxas de financiamento).

Apesar do carácter aparentemente comoditizado das stablecoins orientadas por estratégias, as diferenças críticas residem na sustentabilidade do rendimento, transparência e conformidade regulatória. Stablecoins sustentadas por RWA, como USDY e OUSG, lideram em matéria de compliance e já contam com reconhecimento regulatório, embora o potencial ascendente seja limitado pela estrutura de mercado dos Títulos do Tesouro dos EUA. Stablecoins ligadas a derivados, como USDe, oferecem maior flexibilidade e potencial de rendimento, mas dependem fortemente do open interest dos contratos perpétuos, tornando-as mais sensíveis à volatilidade.

A Pendle destaca-se como referência de infraestrutura nesta tendência. Fragmenta ativos de rendimento em tokens de principal fixo (PT) e rendimento variável (YT), permitindo a criação de mercados on-chain de taxas de juro e “hedging de spreads” padronizado, bem como transferências de rendimento. À medida que mais projetos de stablecoin recorrem à Pendle para gerir fluxos de caixa, o seu TVL, volume de negociação e sistema de incentivos devem continuar a crescer.

No futuro, prevê-se que as stablecoins baseadas em estratégias evoluam para modelos modulares, transparentes e orientados para a conformidade. Projetos com fontes de rendimento diferenciadas, mecanismos sólidos de resgate e liquidez profunda formarão a próxima base dos “fundos monetários on-chain”. Importa notar, contudo, que a classificação destes produtos enquanto valores mobiliários poderá trazer desafios relevantes de compliance.

Stablecoins Baseadas em Estratégia

As stablecoins de rendimento agregam múltiplos canais de receita: protocolos de empréstimo, mineração de liquidez, arbitragem de mercado neutro, rendimentos de Títulos do Tesouro dos EUA RWA, opções estruturadas, cestos de stablecoins e staking. Eis um sumário das principais estratégias:

Gate Ventures

Analisaremos o estado atual e os catalisadores dos canais de rendimento mais inovadores, visando avaliar o potencial futuro.

Mercados de Empréstimos On-Chain

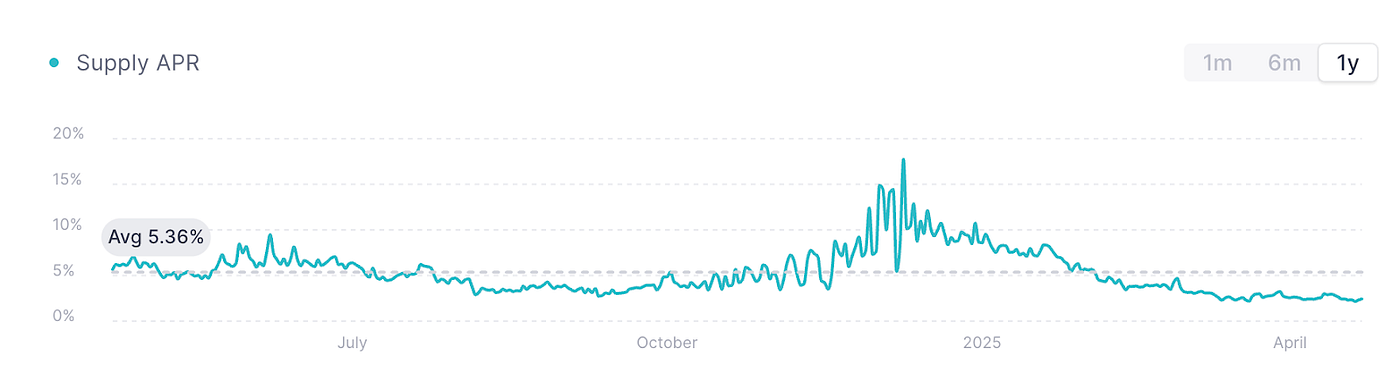

AAVE V3 USDC, fonte: AAVE

O gráfico acima ilustra as taxas de empréstimo de USDC na AAVE V3 (mainnet Ethereum), referência habitual dos mercados on-chain. Com o abrandamento do sentimento de mercado e menor procura de capital, a atividade de empréstimos caiu intensamente, mantendo taxas próximas dos 2 % desde o início do ano.

AAVE apresentou ainda a stablecoin nativa GHO, sustentada por sobrecolateralização e taxas definidas pela procura do mercado. As stablecoins mais conhecidas na AAVE podem gerar rendimento apenas pela via do empréstimo—limitando a eficiência do capital. O GHO apresenta atualmente taxas entre 2 e 4 %, variando consoante os ciclos de mercado. Em “bull market”, as taxas podem disparar até 10–20 %, com elevada volatilidade. A Pendle oferece liquidação antecipada desses juros em cenários de grande oscilação.

Mercados RWA (Títulos do Tesouro dos EUA)

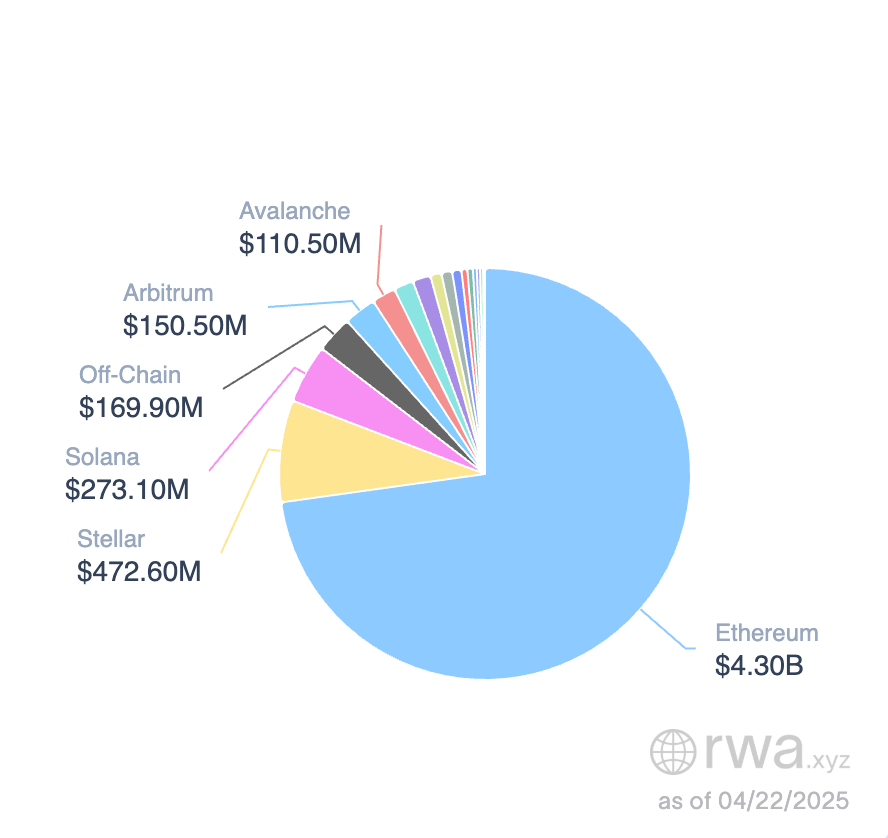

Stablecoins no mercado RWA, fonte: RWA.xyz

As stablecoins colateralizadas por Títulos do Tesouro dos EUA registam forte crescimento, com mercado avaliado em 5,9 mil milhões. O ecossistema Ethereum representa mais de 80 % da quota. A BUILD da BlackRock está à frente das stablecoins sustentadas por Títulos do Tesouro dos EUA (32 %, cerca de 1,9 mil milhões), seguida pela USYC da Circle (490 milhões) e BENJI da Franklin Templeton.

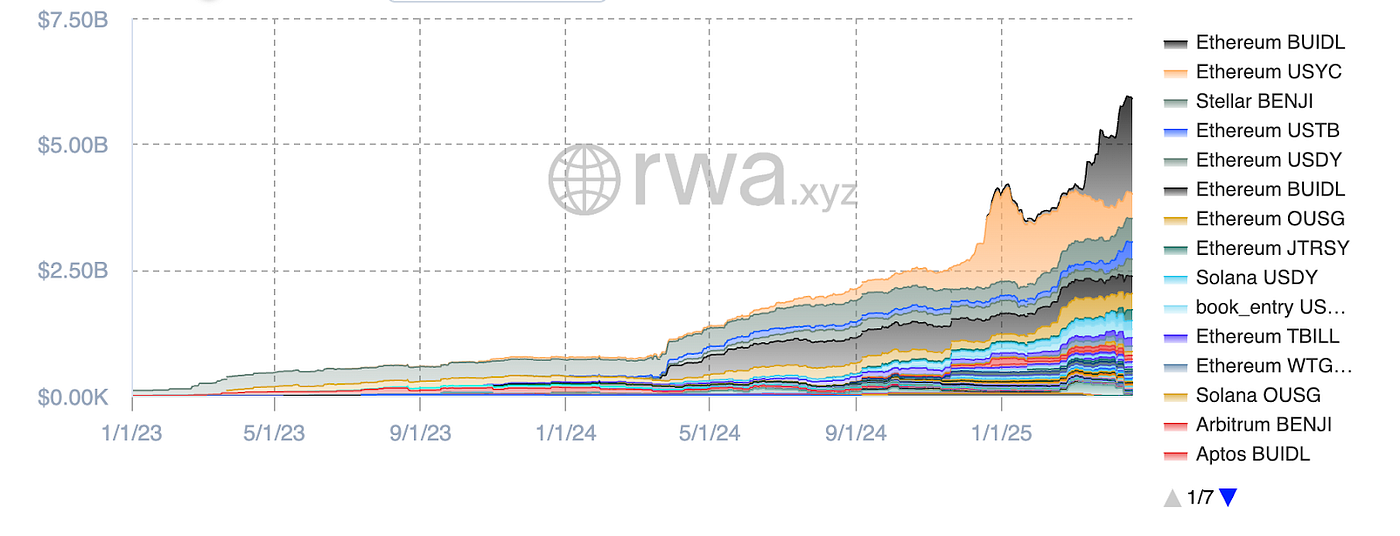

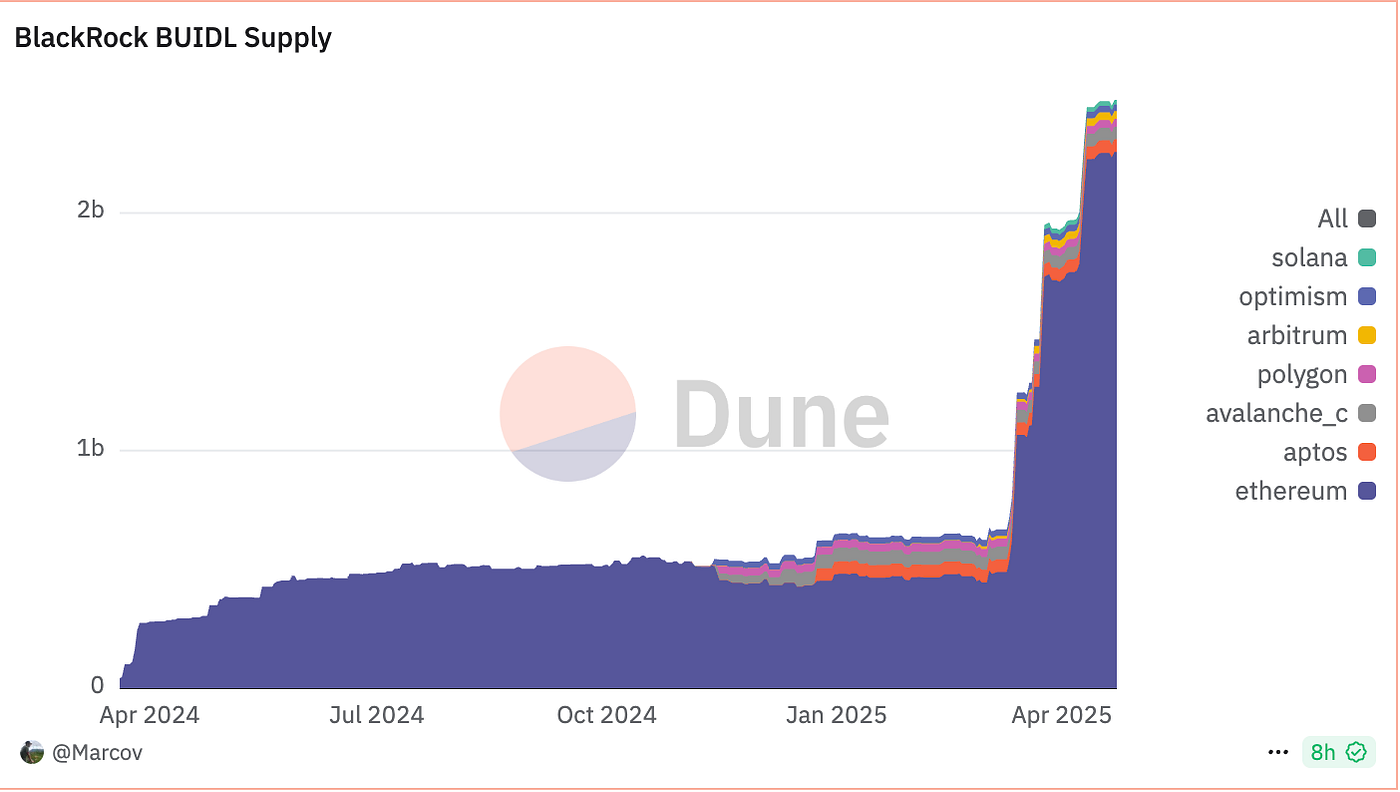

Oferta BUIDL, fonte: Dune

Apesar de indexada a $1, a BUIDL não é destinada a uso diário, funcionando como quota de fundo que referencia Títulos do Tesouro dos EUA de curto prazo, cash e acordos overnight repo. Utilizadores investem via USDC/USD, cada BUIDL equivalendo a $1 de principal, com rendimento mensal atribuído via Rebase. Anchorage Digital Bank NA, BitGo, Coinbase e Fireblocks estão entre os investidores iniciais.

O fornecimento de BUIDL regista forte expansão, com subscrição mínima de 5 milhões. A 1 de maio de 2025, existiam 48 clientes e o AUM alcançou 2,47 mil milhões. A Ondo Finance reporta APY próximo dos 4 %, alinhado com as taxas dos Títulos do Tesouro dos EUA a 3–6 meses.

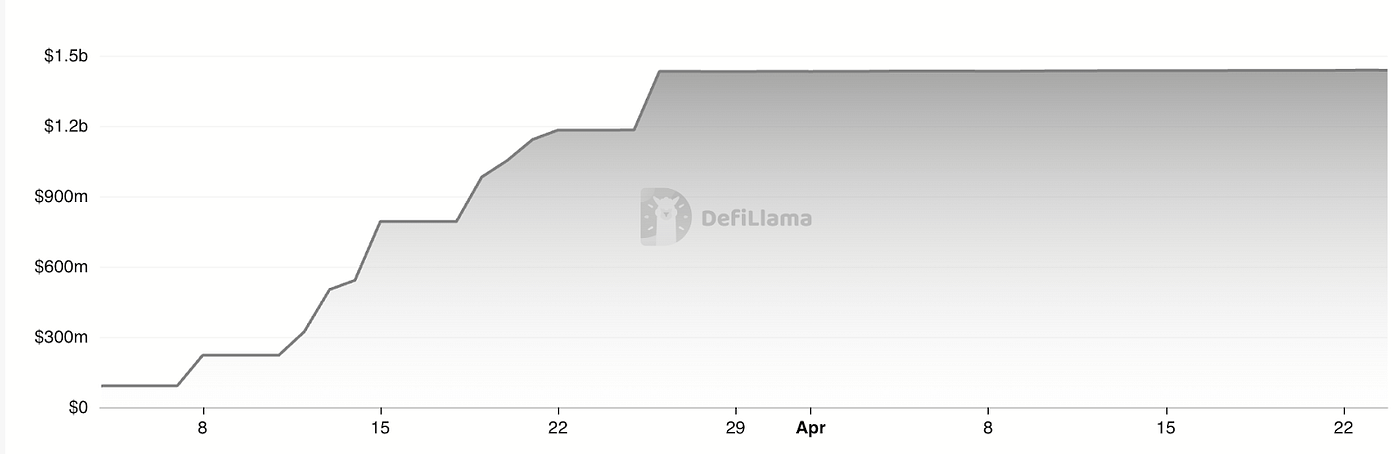

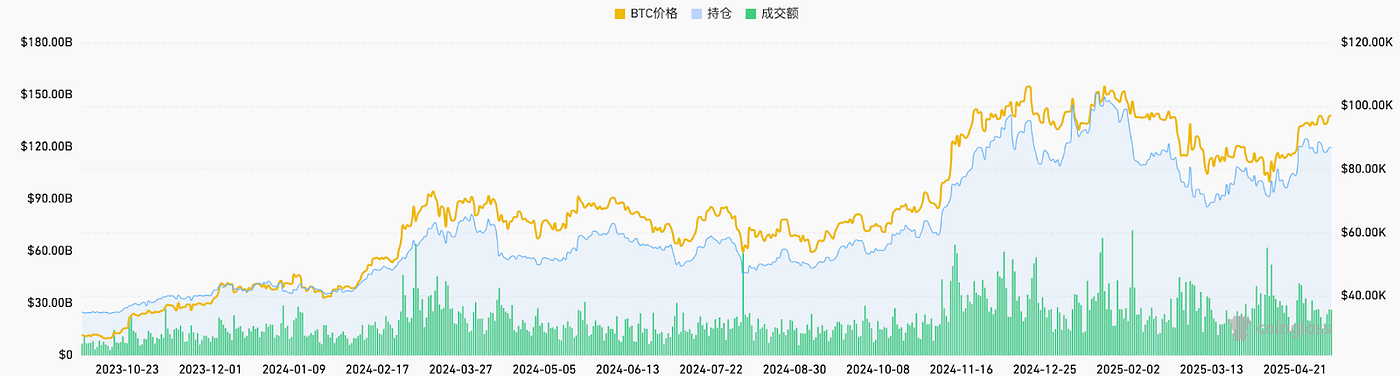

TVL USDtb, fonte: Defillama

O USDtb da Ethena segue o modelo de fundo monetário, com fundos BUIDL tokenizados como base, e—ao contrário do OUSG ou do BUIDL—possui transferibilidade irrestrita. O AUM ronda 1,43 mil milhões; a parceria com a Bybit promove liquidez consistente.

O mercado de stablecoins RWA cresce rapidamente, com cerca de 5,9 mil milhões. A Ethena, via USDtb, aponta nova direção: se reguladores dos EUA permitirem modelos “interest-separated stablecoin”, o mercado poderá equiparar-se ao dos fundos monetários dos EUA, com capacidade de 6 biliões.

No curto prazo, contudo, os rendimentos dos Títulos do Tesouro dos EUA estão sob pressão descendente. Como a procura de stablecoins depende das taxas de juro, não da utilização em pagamentos, é expectável uma diminuição dos retornos; no entanto, a longo prazo, o potencial do segmento permanece elevado.

Taxa de Poupança Nativa de Stablecoin

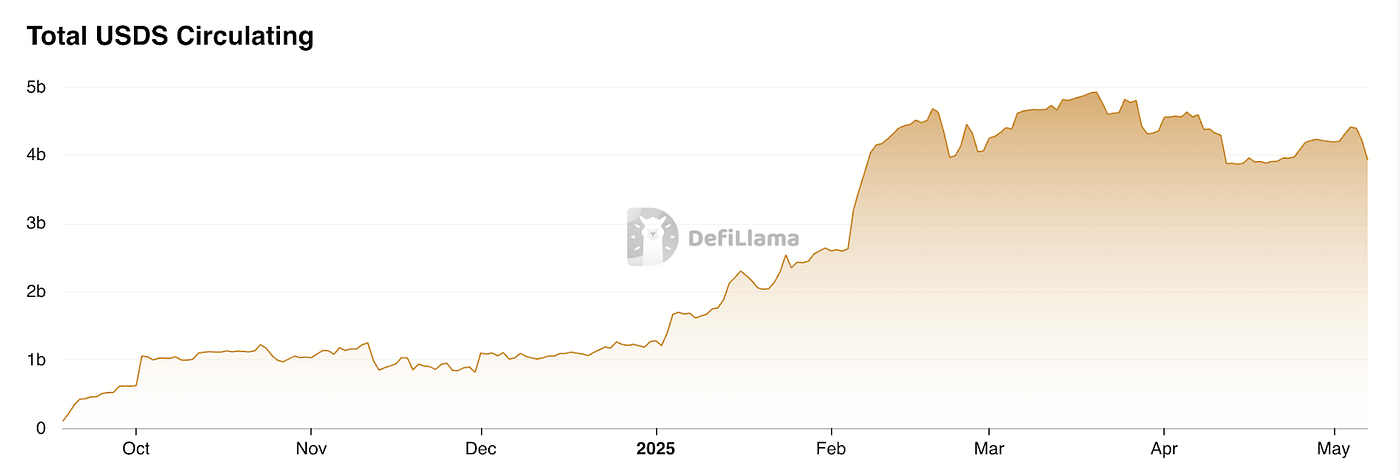

O DSR (Dai Savings Rate) da MakerDAO evoluiu para o SSR (Stablecoin Savings Rate) da Sky.money, permitindo que detentores de USDS recebam receitas do protocolo a uma taxa anualizada, com juros distribuídos em tempo real, sem bloqueios ou comissões, podendo levantar livremente.

A MakerDAO/Sky.money produz rendimento a partir dos lucros gerados. Para estimular o uso de USDS em DeFi, a Sky.money atribui parte da receita do protocolo aos detentores de USDS. Atualmente, o SSR oferece cerca de 4,5 % APY.

Crescimento USDS, fonte: Defillama

Este modelo funciona como stablecoin-dividendo de protocolo. Em mercados desfavoráveis, a Sky.money direciona receitas do token nativo para o USDS, promovendo adoção—mas pode prejudicar o suporte do preço do token. Em “bull market”, a partilha moderada do rendimento permite crescimento global e valorização tanto do token quanto do protocolo. Por ser limitada a um protocolo específico, a Sky.money precisa de escala e influência para posicionar o USDS como unidade de conta generalizada—um desafio substancial que reflete a ambição do projeto.

Cobertura de Derivados e Rendimentos de Staking

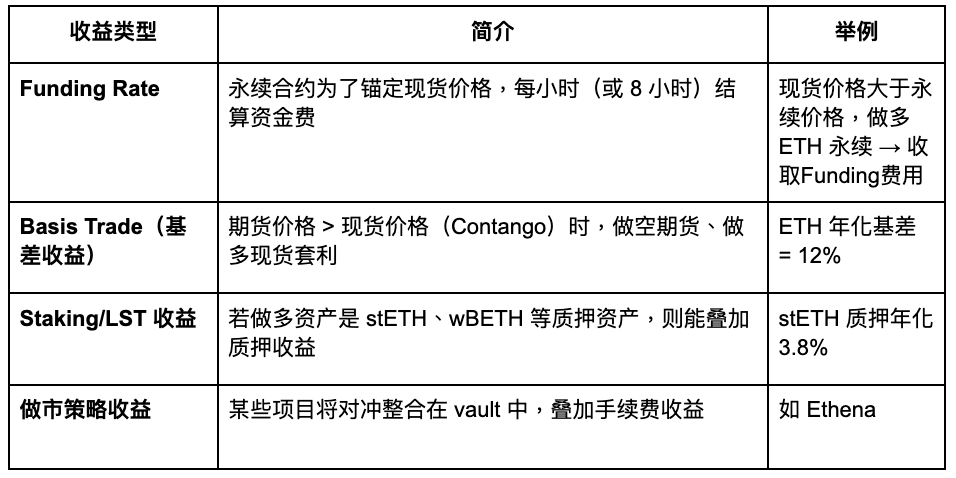

Os rendimentos delta-neutro resultam de estratégias com derivados, que mantêm posições “long” e “short” compensatórias, neutralizando o risco direcional e beneficiando de taxas de financiamento ou spreads entre “spot” e futuros. O instrumento central são os futuros perpétuos. Exemplos de estratégias incluem:

Gate Ventures

Projetos representativos:

Gate Ventures

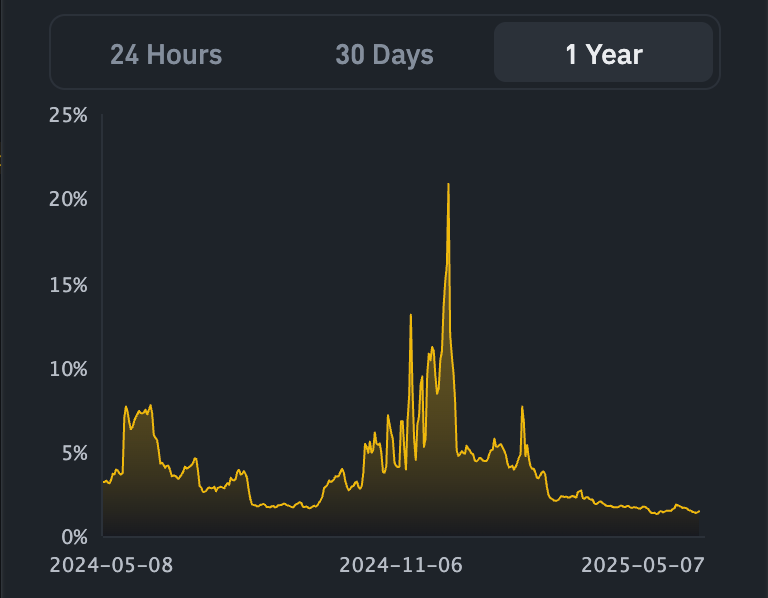

APY USDe, Fonte: Exponential.FI

APR USR, fonte: Resolve

Os gráficos mostram a evolução das taxas de USDe e USR. A USDe foi lançada como primeira stablecoin delta-neutro; a USR seguiu com taxas superiores para captar utilizadores, mas mantém grande similaridade com Ethena.

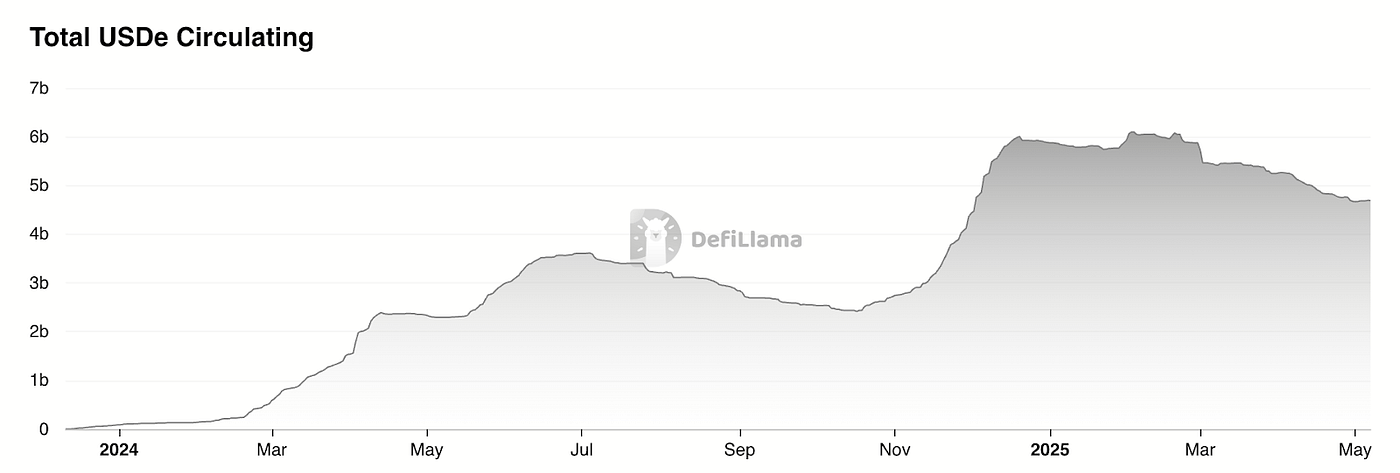

TVL USDe, fonte: Defillama

Dados da Defillama evidenciam que o market cap da stablecoin da Ethena decresceu cerca de 20 % pós-airdrop, essencialmente devido à descida dos rendimentos USDe. O setor enfrenta o problema “DeFi Lego”—existe falta de procura fora da cadeia, funcionando como “wrapper” para arbitragem de taxas de financiamento.

Stablecoins delta-neutro são cunhadas por:

- Compra de “spot” equivalente ao dólar (ou LST)

- Abertura de posição “short” de igual valor em contratos perpétuos

Cunhar $1 em stablecoin = $1 em “spot” + $1 em “short”. Assim, a escala limita-se ao OI disponível nos mercados perpétuos.

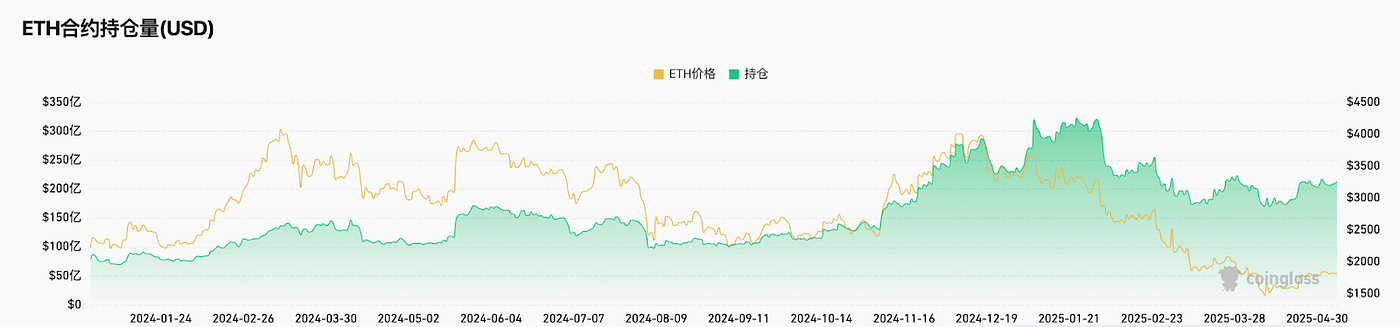

OI Ethereum, fonte: Coinglass

A Coinglass revela OI ETH agregado de cerca de 20 mil milhões nas principais exchanges, impondo um teto conservador de 4 mil milhões para a USDe.

OI de todos os tokens, fonte: Coinglass

A nível global, os mercados de hedge de contratos poderiam atingir 120 mil milhões. Admitindo 20 % endereçáveis, teríamos 24 mil milhões.

O mercado potencial total para hedge de taxas de contrato é de 24 mil milhões. Para USDe centrado em ETH, o potencial é de cerca de 4–8 mil milhões. Atualmente, o supply USDe em circulação ronda 4,6 mil milhões e está em queda—o que sugere que se aproxima do limite teórico.

Cofres de Estratégias

Idle Best-Yield, por exemplo, opera estratégias automatizadas em Ethereum e Polygon, realocando para maximizar os rendimentos de stablecoin. O HLP da Hyperliquid é outro exemplo de pool de rendimento orientado por estratégia, com ganhos provenientes de fluxos contrapartida de mercado neutro. Modelos multi-estratégia podem atingir rendimentos superiores, mas acarretam riscos acrescidos.

Binance Lança LDUSDT

É aconselhável máxima cautela: estes ativos funcionam como quotas de subscrição de fundos hedge. Segundo Binance, o LDUSDT não é stablecoin, mas sim um novo ativo de margem para participantes do Simple Earn USDT. É um “wrapper” do USDT, utilizável como margem de contrato e apto a obter APY do Simple Earn. O rendimento subjacente advém do mercado de empréstimos Binance.

APR simple earn, fonte: Binance

USDe da Ethena pode ser considerada stablecoin de estratégia inovadora. O surgimento destas stablecoins reflete uma tendência mais conservadora do mercado cripto, mas marca avanço. Enquanto modelos anteriores dependiam de crescimento subsidiado, atualmente dependem de rendimento orgânico diversificado para maior sustentabilidade. Importa sublinhar que, sem incentivos, os rendimentos não superam os dos Títulos do Tesouro dos EUA.

Por outro lado, a sinergia DeFi permanece por explorar, deixando as stablecoins como ferramentas “DeFi Lego” internas, sem adoção significativa fora da cadeia. A listagem de stablecoins sintéticas em exchanges é vital para a adoção Web3 massificada. A Ethena avança rapidamente—Bybit e Bitget já listaram pares, e a Gate celebrou parceria estratégica. Todavia, o volume diário USDE/USDT global mantém-se abaixo dos 100 milhões.

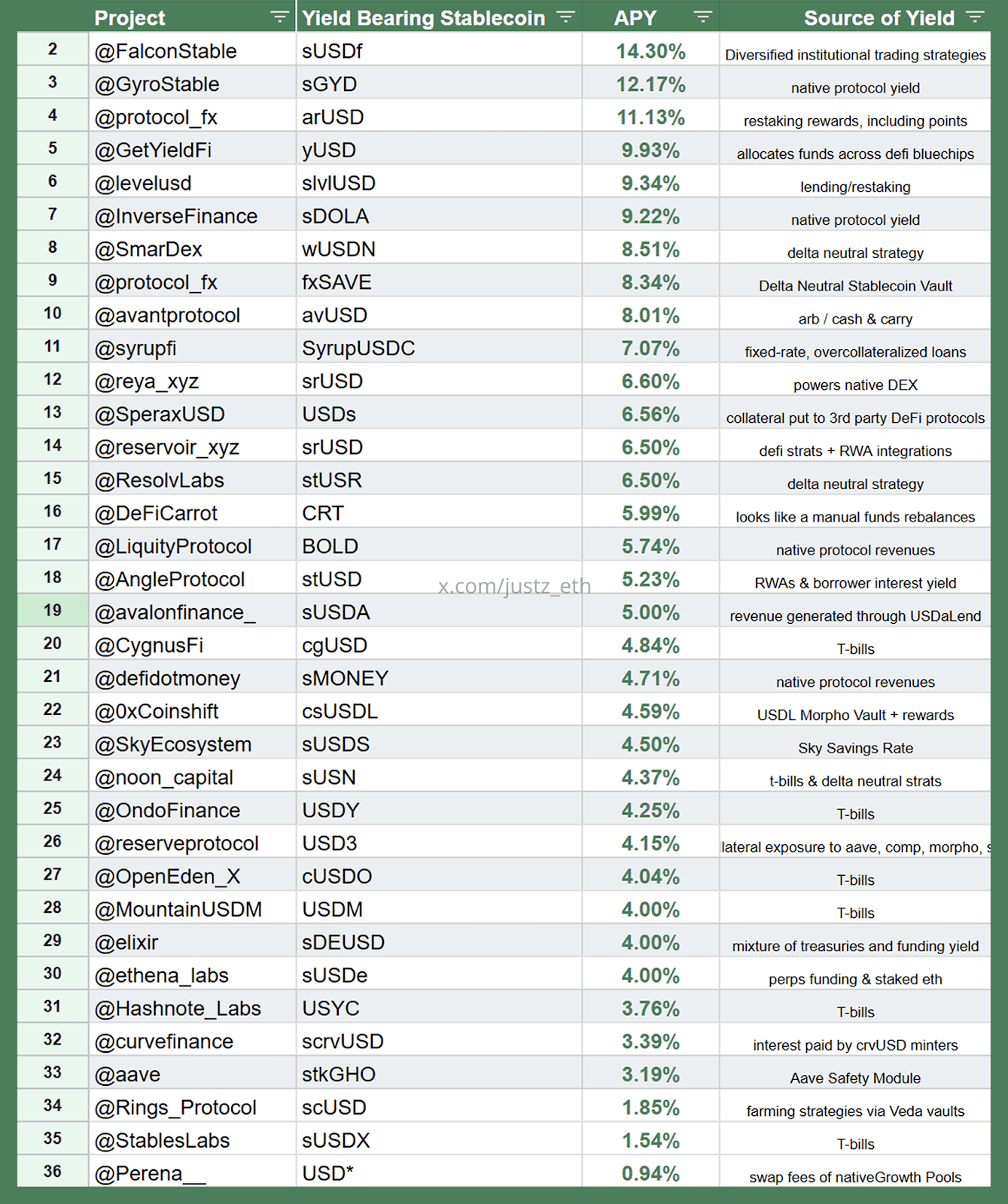

Panorama dos Projetos de Stablecoin

Panorama das Stablecoins Sintéticas Baseadas em Estratégia, fonte: justz_eth

O gráfico apresenta stablecoins sintéticas baseadas em estratégia, detalhando fontes e estratégias de rendimento.

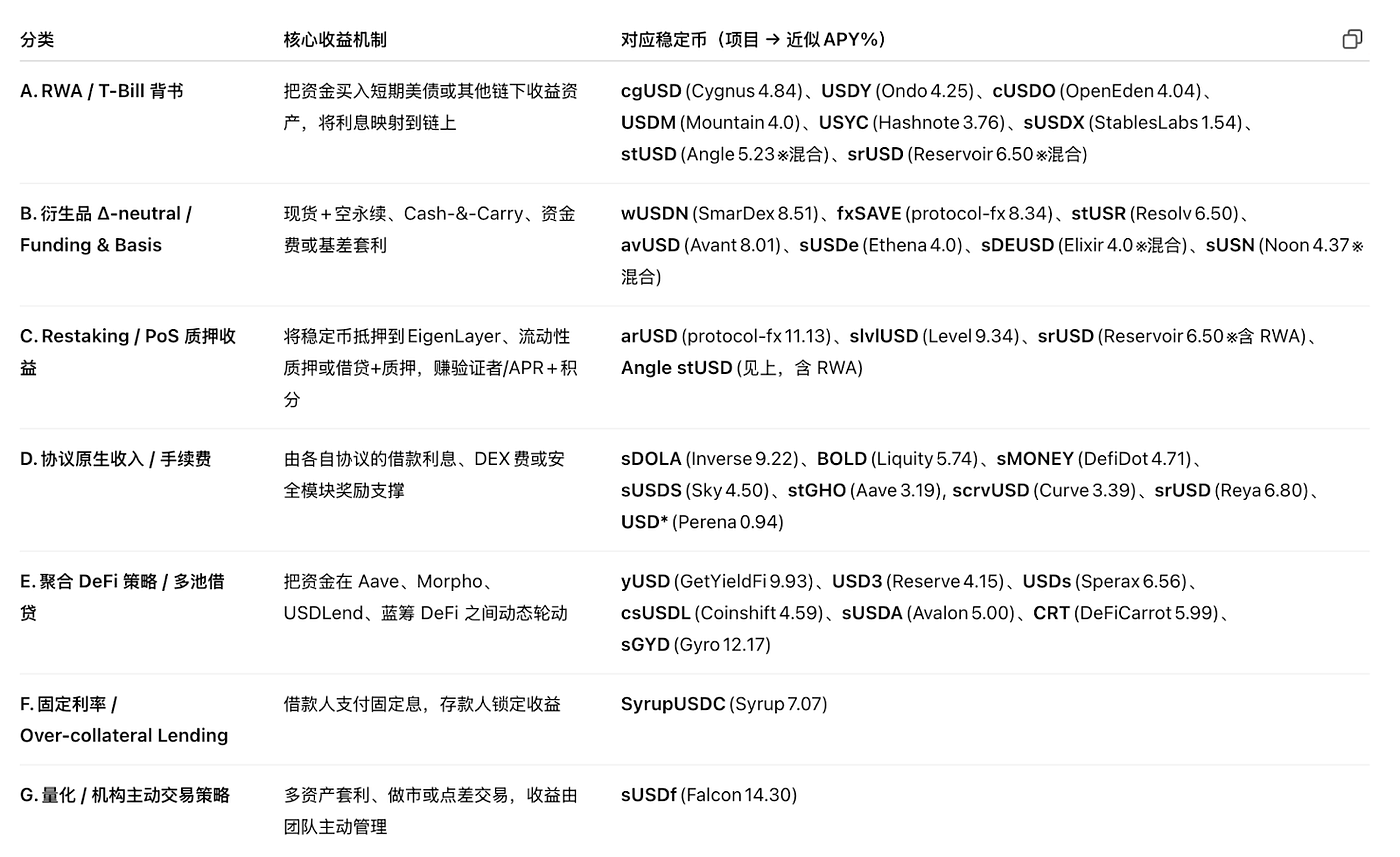

Classificação de Estratégias, fonte: justz_eth

A maioria dos projetos de stablecoin populares ancora o rendimento dos ativos sintéticos nas categorias estratégicas descritas. TVL pode estar inflacionado, e alguns projetos beneficiam de acordos especiais com grandes detentores (“whales”)—pelo que a prudência é imprescindível. Em essência, estas stablecoins assemelham-se a quotas de fundos hedge e enfrentam claros riscos jurídicos de classificação como valores mobiliários.

Stablecoins colateralizadas por Títulos do Tesouro dos EUA dominam o mercado, e a adoção real depende do quadro legal e do suporte bancário—o que torna este segmento o mais promissor. Outras abordagens (taxas de empréstimo, restaking, taxas sem risco de contrato, rendimento de protocolo, etc.) apresentam limites rígidos e devem ser abordadas com moderação.

Novos Conceitos de Taxa

Eis propostas para fundadores:

- Inovação de ativos. O BTC, elo vital entre TradFi e Web3, tem market cap de vários triliões. Adotar base rates em stablecoins apoiadas por BTC—criando stablecoin do ecossistema BTC—pode ser mais simples do que noutras cadeias, apesar de infraestrutura limitada. Arbitragem de taxas de contratos off-chain pode ser ponto de partida, mas continua a ser estratégia de hedge fund.

- Inovação de estratégia. Qualquer estratégia de arbitragem pode alimentar stablecoins: MEV on-chain, divergência IV-RV, arbitragem de volatilidade temporal, rendimentos GameFi, taxas de segurança EigenLayer AVS ou receitas DePIN podem ser canalizadas para modelos de rendimento, criando mecanismos de taxa inovadores.

No essencial, estas continuam a ser stablecoins sintéticas baseadas em estratégia, sem lastro real. A capacidade de mercado depende da escala da estratégia subjacente e do mercado de referência, que, atualmente, é reduzido. À medida que DeFi cresce, esta vertente apresenta potencial—estratégias cripto-nativas respondem rapidamente às dinâmicas dos mercados on-chain.

Guerras das Stablecoins: Pendle em Ascensão

As taxas fixas representam inovação nos modelos de rendimento, permitindo retornos previsíveis em linha com obrigações zero cupão na TradFi—emitidas abaixo do valor nominal, resgatadas pelo par, com rendimento resultante da diferença de preço. Na DeFi, Pendle recria este modelo ao tokenizar rendimento futuro, tornando possível:

- Bloquear rendimento fixo: adquirir tokens de principal e manter até à maturidade, garantindo retorno.

- Especular nas taxas: adquirir tokens de rendimento para apostar em variações.

- Maximizar eficiência de capital: vender rendimento futuro para liquidez imediata, mantendo a titularidade do principal.

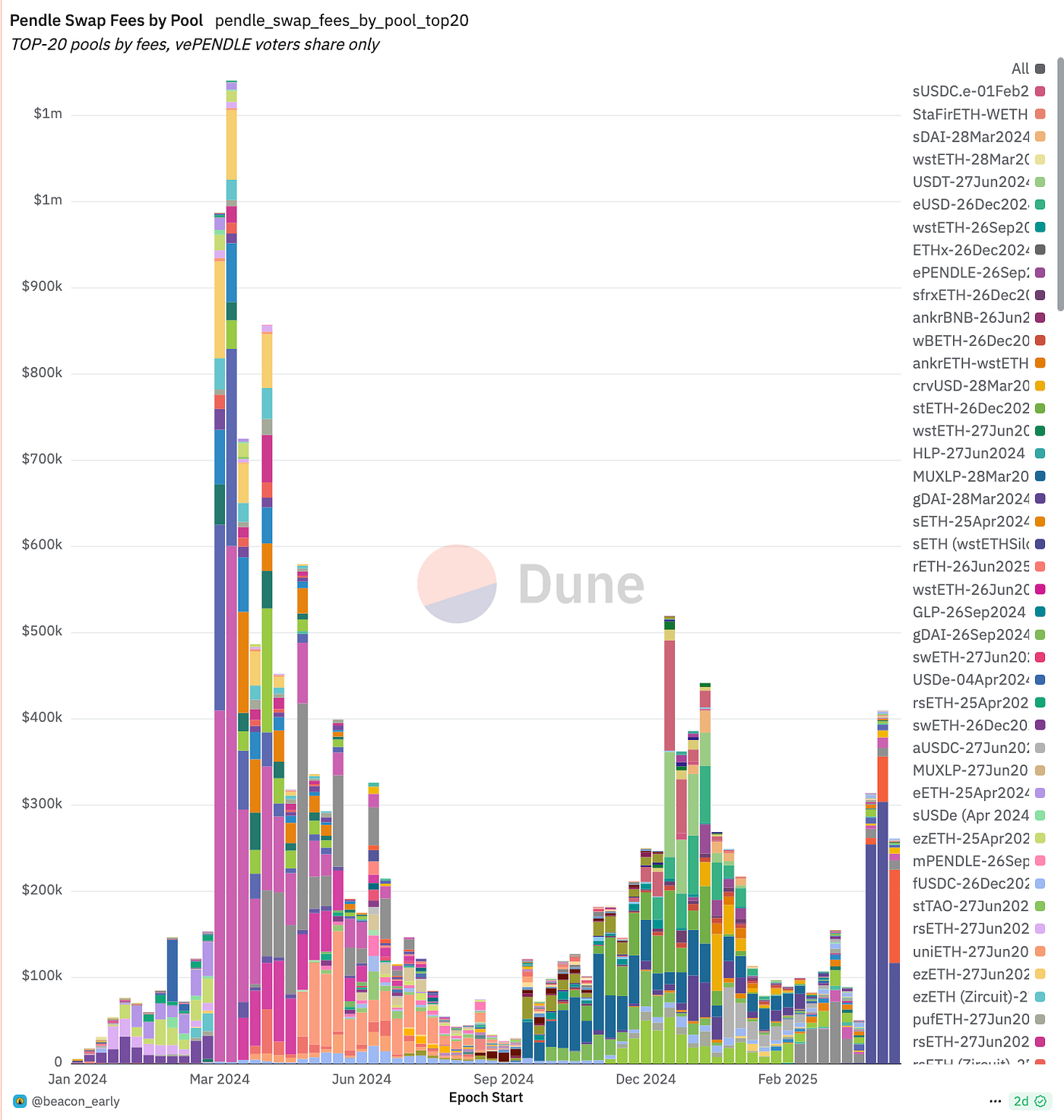

Pendle Snapshot, fonte: pendle

Pendle é protocolo DeFi especializado na tokenização de rendimento—dividindo ativos em tokens de principal e rendimento para negociação. Facilita mercados de rendimento, oferece ferramentas de hedging para emissores de stablecoin e viabiliza taxas fixas.

A última vaga LRT e lançamento EigenLayer pressionaram o token Pendle. Com a ascensão das stablecoins baseadas em estratégia, o TVL da Pendle disparou. Evolui agora para “yield swap layer” do setor, onde emissores de stablecoins vendem rendimento futuro para hedging imediato, e gestores de ativos ou traders compram e fazem formação de mercado desses fluxos. Com o lançamento de moedas híbridas delta-neutro/RWA, a Pendle regista aumentos consideráveis de TVL, volume, receitas de protocolo e adoção vePENDLE, consolidando posição dominante no nicho.

Fonte:

- https://defillama.com/yields/pool/13392973-be6e-4b2f-bce9-4f7dd53d1c3a?utm_source=chatgpt.com

- https://ondo.finance/ousg?utm_source=chatgpt.com

- https://defillama.com/yields/pool/c8a24fee-ec00-4f38-86c0-9f6daebc4225?utm_source=chatgpt.com

Declaração de responsabilidade:

Este conteúdo não constitui uma oferta, solicitação ou recomendação. Consulte sempre aconselhamento profissional independente antes de tomar decisões de investimento. Gate e/ou Gate Ventures pode restringir ou proibir serviços em determinadas regiões; verifique os acordos de utilizador aplicáveis para mais informações.

Sobre a Gate Ventures

A Gate Ventures é a divisão de capital de risco da Gate, dedicada ao investimento em infraestruturas descentralizadas, ecossistemas e aplicações inovadoras que marcam a era Web3. Gate Ventures colabora com líderes da indústria global para potenciar equipas e startups disruptivas, redefinindo interações sociais e financeiras.

Site: https://ventures.gate.com/

Twitter: https://x.com/gate_ventures

Medium: https://medium.com/gate_ventures

Partilhar

Conteúdos

Resumo

Stablecoins Baseados em Estratégias

Mercados de Empréstimos On-Chain

Ativos do Mundo Real (RWA) - Títulos do Tesouro

Taxa de Poupança Nativa de Stablecoin

Cobertura com Derivados e Rendimentos de Staking

A Binance lança o LDUSDT

Panorama dos Projetos de Stablecoins

Novos Conceitos de Taxas

Guerras das Stablecoins: Pendle como Beneficiário

Fonte:

Sobre a Gate Ventures

Artigos relacionados

Resumo Semanal de Criptomoedas Gate Ventures (29 de setembro de 2025)

Resumo Semanal de Criptomoedas Gate Ventures (22 de setembro de 2025)

A Gate Ventures e o The Blockchain Center de Abu Dhabi vão lançar a Falcon Gate Ventures, um fundo de 100 milhões $ destinado a promover a inovação global no setor Web3

Resumo Semanal de Criptomoedas Gate Ventures (01 de setembro de 2025)

Resumo Semanal de Criptomoedas Gate Ventures (08 de setembro de 2025)