A destruição constitui o último recurso da Uniswap.

UNI valorizou quase 40% durante a noite, impulsionando todo o setor DeFi.

Este movimento foi desencadeado pela revelação da decisão final da Uniswap. O fundador Hayden Adams apresentou uma proposta que incide sobre o controverso “fee switch”—um tema debatido sete vezes nos últimos dois anos e amplamente conhecido entre a comunidade Uniswap.

Esta proposta distingue-se pelo envolvimento direto de Hayden. Além do fee switch, contempla queimas de tokens, a fusão entre Uniswap Labs e Uniswap Foundation, e outras medidas adicionais. Alguns grandes investidores já manifestaram apoio, e os mercados de previsão atribuem atualmente uma probabilidade de aprovação de 79%.

7 Falhanços em 2 Anos: O Desafio Permanente do “Fee Switch”

O fee switch é uma função habitual em DeFi. Por exemplo, a Aave ativou-o com sucesso em 2025, recorrendo a um modelo de recompra e distribuição para canalizar receitas do protocolo em recompras de AAVE, elevando o preço de 180 USD para 231 USD—um ganho anualizado de 75%.

Outros protocolos—Ethena, Raydium, Curve, Usual—também implementaram fee switches com êxito, proporcionando modelos de tokenómica sustentáveis ao setor.

Com tantos casos comprovados, porque continua a Uniswap a falhar na aprovação do seu próprio?

a16z Relaxa, Mas os Verdadeiros Obstáculos da Uniswap Começam

Este ponto remete para a a16z—um interveniente crucial.

As votações na Uniswap exigiam tradicionalmente quórum mínimo, cerca de 40 milhões UNI; enquanto a a16z detinha perto de 55 milhões UNI, exercendo influência decisiva.

A a16z opôs-se sistematicamente às propostas de fee switch.

Em julho de 2022, abstiveram-se em duas votações preliminares, limitando-se a expressar preocupações no fórum. Em dezembro de 2022, pools como ETH-USDT e DAI-ETH foram submetidos a votação em cadeia com fee rate de 1/10; a a16z votou “não” com 15 milhões UNI. O resultado foi 45% de apoio—suficiente para maioria, insuficiente para quórum mínimo. A a16z declarou no fórum: “Não podemos apoiar propostas que ignorem fatores legais e fiscais.” Foi a primeira oposição pública.

A posição manteve-se nas votações seguintes. Em maio e junho de 2023, a GFX Labs apresentou duas propostas sobre taxas; a de junho obteve 54% de apoio, mas foi reprovada devido aos votos “não” (15 milhões UNI) da a16z e à ausência de quórum mínimo. A situação repetiu-se em março de 2024—cerca de 55 milhões UNI a favor, mas a oposição da a16z levou à derrota. Entre maio e agosto de 2024, os proponentes tentaram criar uma entidade DUNA no Wyoming para mitigar riscos jurídicos. As partes interessadas adiaram indefinidamente a votação prevista para 18 de agosto devido a “novos problemas de partes não identificadas”—presume-se que levantados pela a16z.

Qual o receio da a16z? O risco jurídico é central.

A a16z considera que ativar o fee switch pode transformar UNI num valor mobiliário. Segundo o Howey Test norte-americano, se os investidores esperam “lucros gerados por terceiros”, o ativo pode ser classificado como valor mobiliário. O fee switch alimenta essa expectativa—partilha de receitas com detentores de tokens, à semelhança de valores mobiliários tradicionais. Miles Jennings, sócio da a16z, foi direto: “Uma DAO sem entidade legal expõe os membros a responsabilidade pessoal.”

As questões fiscais são igualmente complexas. Se as taxas forem para o protocolo, o IRS pode exigir imposto corporativo, com retroativos estimados em até 10 milhões USD. As DAO, como organizações descentralizadas, carecem de entidade legal e estrutura financeira—quem paga e como permanece sem resposta. Sem solução clara, ativar o fee switch expõe todos os participantes da governação a risco fiscal.

UNI continua a ser a maior posição cripto da a16z, com cerca de 64 milhões de tokens—suficiente para influenciar votações isoladamente.

Contudo, com a eleição de Trump e mudanças na SEC, o setor cripto atravessa uma fase de estabilidade política, reduzindo o risco jurídico da Uniswap e suavizando a postura da a16z. Este obstáculo tende a desaparecer, aumentando as probabilidades de aprovação da proposta.

Permanecem, porém, desafios estruturais. O fee switch da Uniswap continua a gerar controvérsia.

Não Se Pode Ter Tudo Ao Mesmo Tempo

Para entender estas novas controvérsias, importa esclarecer sucintamente o funcionamento do fee switch.

Na vertente técnica, a proposta ajusta a estrutura de taxas. Na V2, mantém-se nos 0,3%, divididos em 0,25% para LPs e 0,05% para o protocolo. A V3 é mais flexível: as taxas do protocolo correspondem a um quarto a um sexto das taxas dos LPs. Por exemplo, num pool de 0,01%, o protocolo recebe 0,0025% (25%); num pool de 0,3%, recebe 0,05% (17% aproximadamente).

A Uniswap estima receita anual entre 10 milhões USD e 40 milhões USD, com picos em mercado em alta que podem atingir 50–120 milhões USD. A proposta prevê ainda a queima de 100 milhões UNI (16% da oferta) e um mecanismo contínuo de queima.

Com o fee switch, UNI deixa de ser “token de governação sem valor” e passa a ativo gerador de receita.

Isto beneficia os detentores de UNI, mas evidencia o dilema. O fee switch transfere rendimento dos LPs para o protocolo.

As taxas dos traders permanecem, mas parte dos lucros dos LPs é redirecionada para o protocolo. Quanto maior a receita do protocolo, menor o rendimento dos LPs.

Perante a escolha entre LPs e receita do protocolo, a Uniswap privilegia claramente o protocolo.

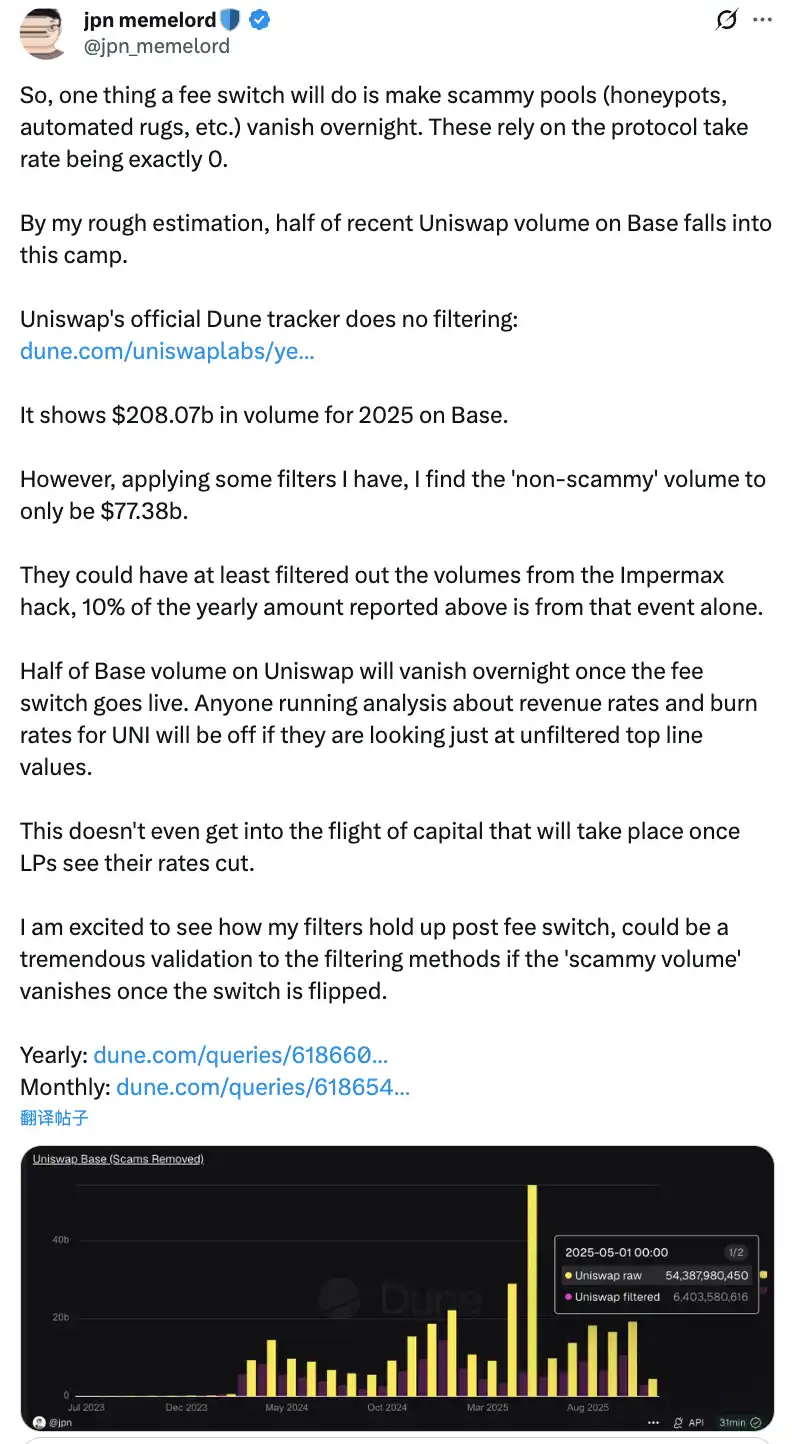

Membros da comunidade antecipam que ativar o fee switch pode reduzir para metade o volume de negociação da Uniswap na rede Base em poucas horas.

Esta redistribuição poderá ter impacto negativo real. No curto prazo, os rendimentos dos LPs podem cair entre 10% e 25%, conforme a divisão das taxas. Pior, modelos apontam para uma migração de 4–15% da liquidez para concorrentes.

Para mitigar estes efeitos, a proposta inclui métodos compensatórios inovadores—como internalizar MEV via PFDA, atribuindo rendimento adicional aos LPs (0,06 USD–0,26 USD por cada 10 000 USD negociados). Hooks da V4 permitem ajustar taxas de forma dinâmica e criar novas fontes de receita. A proposta sugere ainda uma implementação faseada, com pilotos em pools estratégicos e ajustes de dados em tempo real.

O Dilema do Fee Switch

Não se sabe se a proposta conseguirá acalmar os LPs e ser aprovada. O envolvimento direto de Hayden pode não ser suficiente para superar o impasse na Uniswap.

A concorrência imediata é intensa—principalmente na rede Base, face à Aerodrome.

Após a proposta da Uniswap, Alexander, CEO da Dromos Labs, comentou ironicamente no X: “Nunca pensei que, na véspera do nosso maior dia, o principal concorrente cometesse um erro destes.”

Aerodrome Ultrapassa a Uniswap na Base

Nos últimos 30 dias, o volume de negociação da Aerodrome totalizou 20 465 milhões USD, representando 56% da quota da Base; a Uniswap registou 12–15 mil milhões USD, equivalente a 40–44%. Aerodrome lidera com vantagem de 35–40% em volume e também em TVL: 473 milhões USD face aos 300–400 milhões USD da Uniswap.

Esta diferença resulta sobretudo dos rendimentos dos LPs. Para ETH-USDC, a Uniswap V3 oferece rendimentos de 12–15% (via taxas), enquanto a Aerodrome garante 50–100%+ através de incentivos AERO—três a sete vezes superior. Em 30 dias, a Aerodrome distribuiu 12,35 milhões USD em recompensas, utilizando votação veAERO para orientar a liquidez. A Uniswap depende principalmente de taxas orgânicas e incentivos pontuais, em escala bem inferior.

Como salientou um membro da comunidade: “A Aerodrome vence na Base porque os LPs só querem retorno por dólar. A Aerodrome cumpre.”

Os LPs não permanecem na Uniswap pela marca, mas sim pelos retornos. Em novas L2 como Base, a Aerodrome, DEX nativa, utiliza modelos ve(3,3) otimizados e grandes incentivos para consolidar vantagem competitiva.

Se a Uniswap ativar o fee switch e reduzir ainda mais os rendimentos dos LPs, a liquidez deverá migrar rapidamente para a Aerodrome. Os modelos apontam para uma saída de 4–15%; na Base, poderá ser ainda maior. Menos liquidez significa mais deslizamento, menos volume de negociação e um ciclo negativo.

A Nova Proposta Irá Salvar a Uniswap?

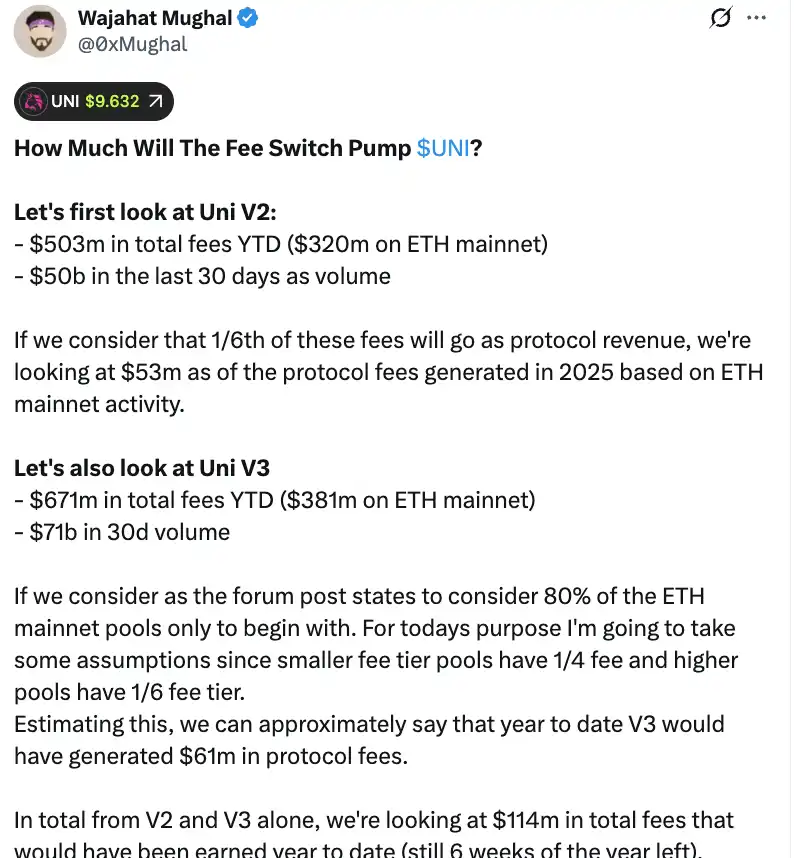

Em termos quantitativos, o fee switch pode gerar receitas expressivas para o protocolo. Segundo a análise de Wajahat Mughal, os resultados das V2 e V3 já são impressionantes.

Desde o início de 2025, a V2 gerou 503 milhões USD em taxas, com 320 milhões USD da rede principal Ethereum e 50 mil milhões USD em volume de negociação mensal. Com split de 1/6, a rede principal poderá gerar 53 milhões USD em receita protocolar este ano. A V3 superou: 671 milhões USD em taxas, 381 milhões USD da rede principal, 71 mil milhões USD em volume de negociação mensal. Com pools de baixa taxa a 1/4 e alta taxa a 1/6, a V3 pode gerar 61 milhões USD em receita protocolar em 2025.

Juntas, V2 e V3 já proporcionaram 114 milhões USD em receita protocolar este ano, com seis semanas por contabilizar. Fundamentalmente, isto não reflete toda a capacidade de receita da Uniswap. Exclui 20% dos pools V3, redes não-Ethereum (em especial Base, que rivaliza com a rede principal), volumes da V4, leilões de taxas, UniswapX, aggregator hooks e receitas do sequenciador Unichain. Incluindo todas as fontes, a receita anualizada pode facilmente superar 130 milhões USD.

O plano para queimar 100 milhões UNI (avaliados em mais de 800 milhões USD) irá redefinir a tokenómica da Uniswap. Após a queima, a avaliação totalmente diluída desce para 7,4 mil milhões USD, capitalização de mercado para 5,3 mil milhões USD. Com receita anual de 130 milhões USD, a Uniswap poderá recomprar e queimar 2,5% da oferta circulante por ano.

Isto coloca o rácio preço/lucro da UNI em cerca de 40x—não é barato, mas com novos motores de crescimento poderá baixar. Como refere um membro da comunidade: “Pela primeira vez, a UNI parece realmente valer a pena manter.”

Permanecem dúvidas. Primeiro, o volume de negociação de 2025 está inflacionado por mercado em alta. Se as condições recuarem, volumes e receitas de taxas diminuem. Usar dados de mercado em alta para avaliações de longo prazo é enganador.

Segundo, persistem dúvidas sobre os detalhes da queima e recompra. Será automatizado como na Hyperliquid, ou diferente? Frequência, sensibilidade ao preço e impacto de mercado são fundamentais—má execução pode gerar volatilidade e expor os detentores de UNI.

Com concorrentes como Aerodrome, Curve, Fluid e Hyperliquid a oferecer incentivos elevados, cortes nos rendimentos dos LPs podem acelerar a saída de liquidez da Uniswap. Bons números são irrelevantes sem liquidez—o pilar do sistema; projeções tornam-se vãs.

O fee switch reforça inequivocamente o valor da UNI, mas só o tempo e o mercado dirão se conseguirá realmente “salvar” a Uniswap e recuperar a sua liderança em DeFi.

Disclaimer:

- Este artigo é republicado de [BlockBeats] com direitos de autor do autor original [律动小工]. Para objeções à republicação, contacte a equipa Gate Learn, que responderá às suas preocupações conforme os procedimentos aplicáveis.

- Disclaimer: As opiniões aqui expressas são exclusivas do autor e não constituem aconselhamento de investimento.

- As versões noutras línguas são traduzidas pela equipa Gate Learn e não podem ser copiadas, distribuídas ou reproduzidas sem referência explícita à Gate.

Partilhar

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI