Olá

Os ICO regressaram e as launchpads estão a posicionar-se para garantir uma parte significativa do mercado.

Em outubro, a Coinbase adquiriu a Echo e lançou a sua plataforma de venda de tokens no início deste mês, enquanto em setembro a Kraken associou-se à Legion. Em simultâneo, a Binance mantém uma relação próxima com a Buidlpad e a PumpFun está a apostar nos lançamentos de moeda utilitária através da Spotlight.

Estes avanços surgem numa fase em que o interesse e a confiança dos investidores nos ICO estão a recuperar.

A Umbra Privacy angariou 156 milhões de dólares na MetaDAO para um pedido de 750 000 dólares, enquanto a Yieldbasis foi subscrita 98 vezes em menos de um dia na Legion. O Aria Protocol na Buidlpad foi subscrito 20 vezes, com mais de 30 000 utilizadores a participarem.

À medida que os ICO começam a captar capital em múltiplos do valor solicitado, é fundamental filtrar o ruído.

Na nossa edição de 9 de novembro, Saurabh explicou a evolução da formação de capital no setor cripto. Abordou como novas estruturas de financiamento, como o modelo de investimento da Fyiling Tulip e os ICO da MetaDAO, procuram resolver a tensão entre equipas, investidores e utilizadores. Cada novo modelo afirma conseguir equilibrar melhor estes interesses.

Embora o sucesso destes modelos ainda esteja por comprovar, observamos as launchpads a abordar a tensão entre investidores, utilizadores e equipas de formas distintas. Estão a estruturar a curadoria da tabela de capitalização, permitindo que as equipas escolham os investidores para as vendas públicas de tokens.

No artigo de hoje, explico por que razão e de que forma está a acontecer a curadoria de investidores.

Nishil

GigaStar: A Economia dos Criadores Encontra o Investimento

Os criadores podem agora partilhar uma percentagem das receitas futuras com os seus fãs e investidores. A GigaStar torna isto possível!

- Desenvolva a sua marca de criador, angarie fundos e mantenha a propriedade intelectual

- Os investidores têm acesso aos “Channel Revenue Tokens (CRT)”, que representam direitos de participação nas receitas

- Resultados recorde: canais multimilionários angariados, milhares de investidores aderiram

Se é criador ou investidor e pretende antecipar-se ao crescimento da creator economy, a GigaStar é a ponte.

Descubra a GigaStar!

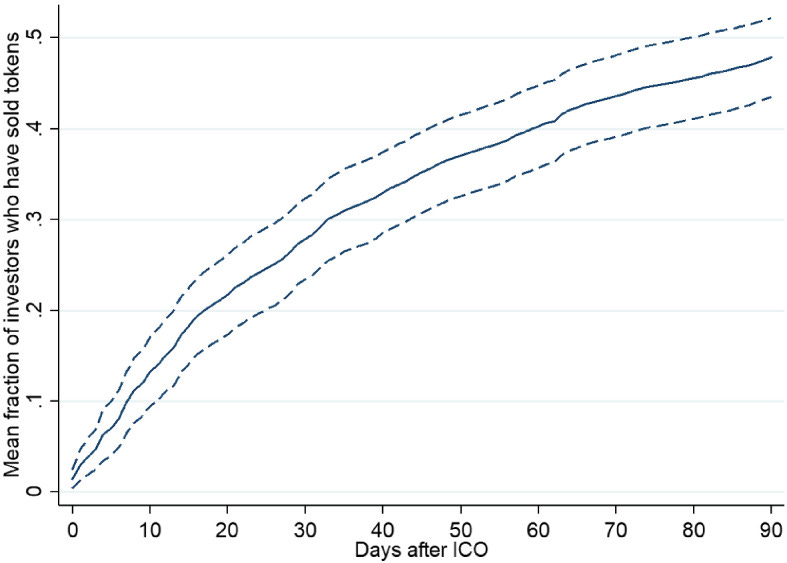

Entre 2017 e 2019, o investimento em ICO era, na maioria dos casos, por ordem de chegada, com investidores a apressarem-se para entrar a uma avaliação inferior, geralmente para obter lucros rápidos no lançamento. Dados de investigação sobre mais de 300 lançamentos de ICO demonstram que 30 % dos investidores saíram do ICO no primeiro mês.

Apesar de os retornos rápidos serem sempre tentadores para os investidores, os projetos não têm de aceitar todas as wallets que investem capital. As equipas sérias devem poder selecionar os participantes do seu ICO, filtrando investidores comprometidos com resultados de longo prazo.

Veja o testemunho de Ditto, da Eigencloud, sobre a transição das vendas FCFS para um sistema de vendas centrado na comunidade.

O problema deste ciclo de ICO foi que enfrentou um problema de mercado de “lemons”. Foram lançados demasiados ICO, muitos deles fraudes ou scams, dificultando a distinção entre projetos sólidos e projetos duvidosos.

As launchpads não conseguiram avaliar criteriosamente todos os lançamentos, conduzindo a uma baixa confiança dos investidores nos ICO. O resultado foi uma abundância de ICO, mas com falta de capital disposto a apoiar.

Atualmente, verifica-se uma inversão desta tendência.

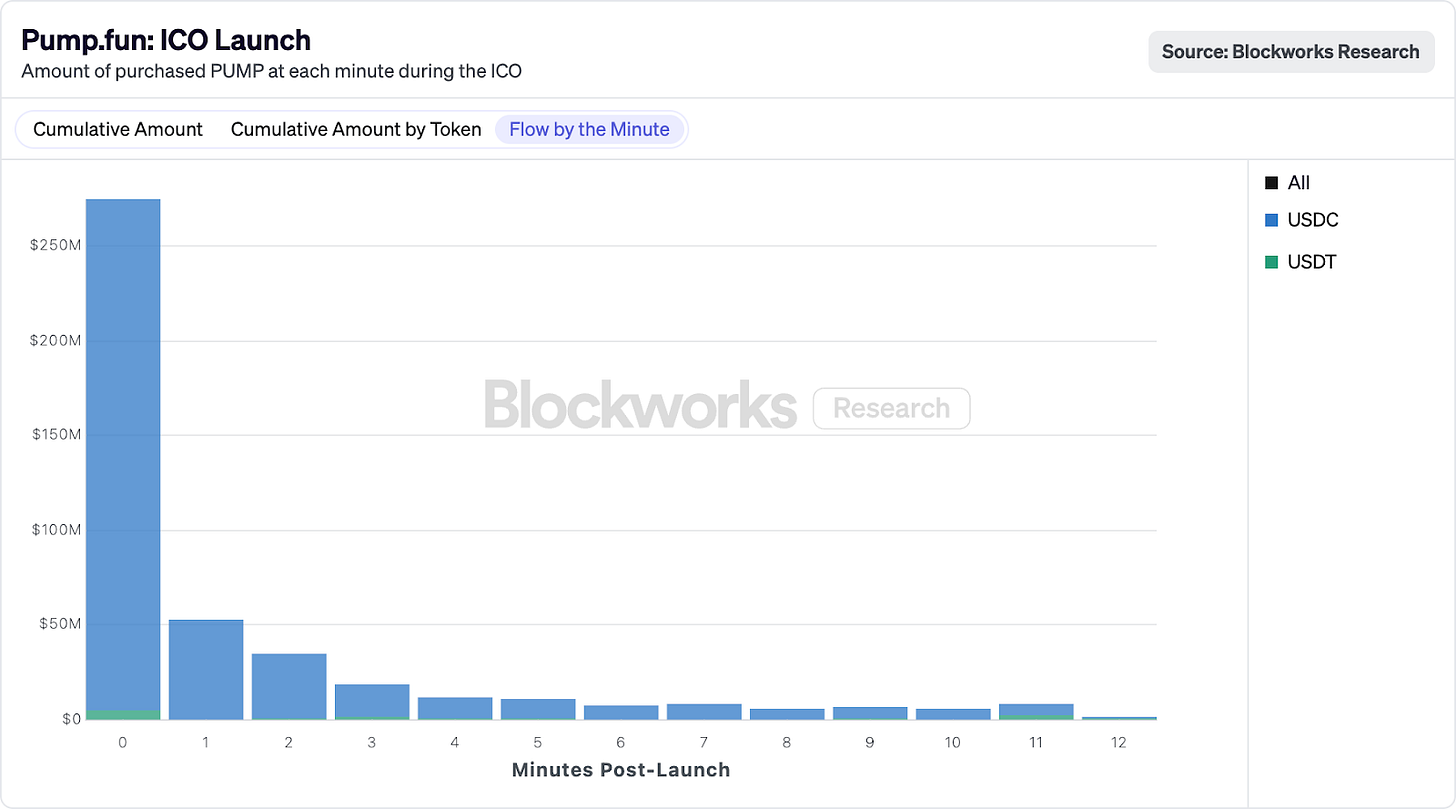

A Echo, plataforma de angariação de fundos criada por Cobie, arrecadou 200 milhões de dólares em mais de 300 projetos desde o lançamento. Por outro lado, em angariações independentes, assistimos a milhões angariados em minutos. A Pump.fun liderou um ICO bem-sucedido, angariando 500 milhões de dólares em menos de 12 minutos, e a Plasma arrecadou 373 milhões de dólares para um pedido de 50 milhões de dólares na venda pública de XPL.

Esta mudança reflete-se não só nos lançamentos de tokens, mas também nas launchpads. Novas plataformas como Legion, Umbra e Echo prometem maior transparência, mecanismos mais claros e estruturas mais cuidadas para fundadores e investidores. Estão a eliminar a assimetria de informação, permitindo aos investidores identificar bons projetos e proteger-se melhor contra fraudes. Os investidores têm agora acesso transparente à avaliação, ao montante angariado e aos detalhes dos projetos em que investem.

Este fator trouxe novamente capital para os investimentos em ICO, com projetos a serem subscritos muito acima do valor solicitado.

As novas launchpads também se dedicam à curadoria de uma comunidade de investimento alinhada com a visão de longo t ermo do projeto.

ermo do projeto.

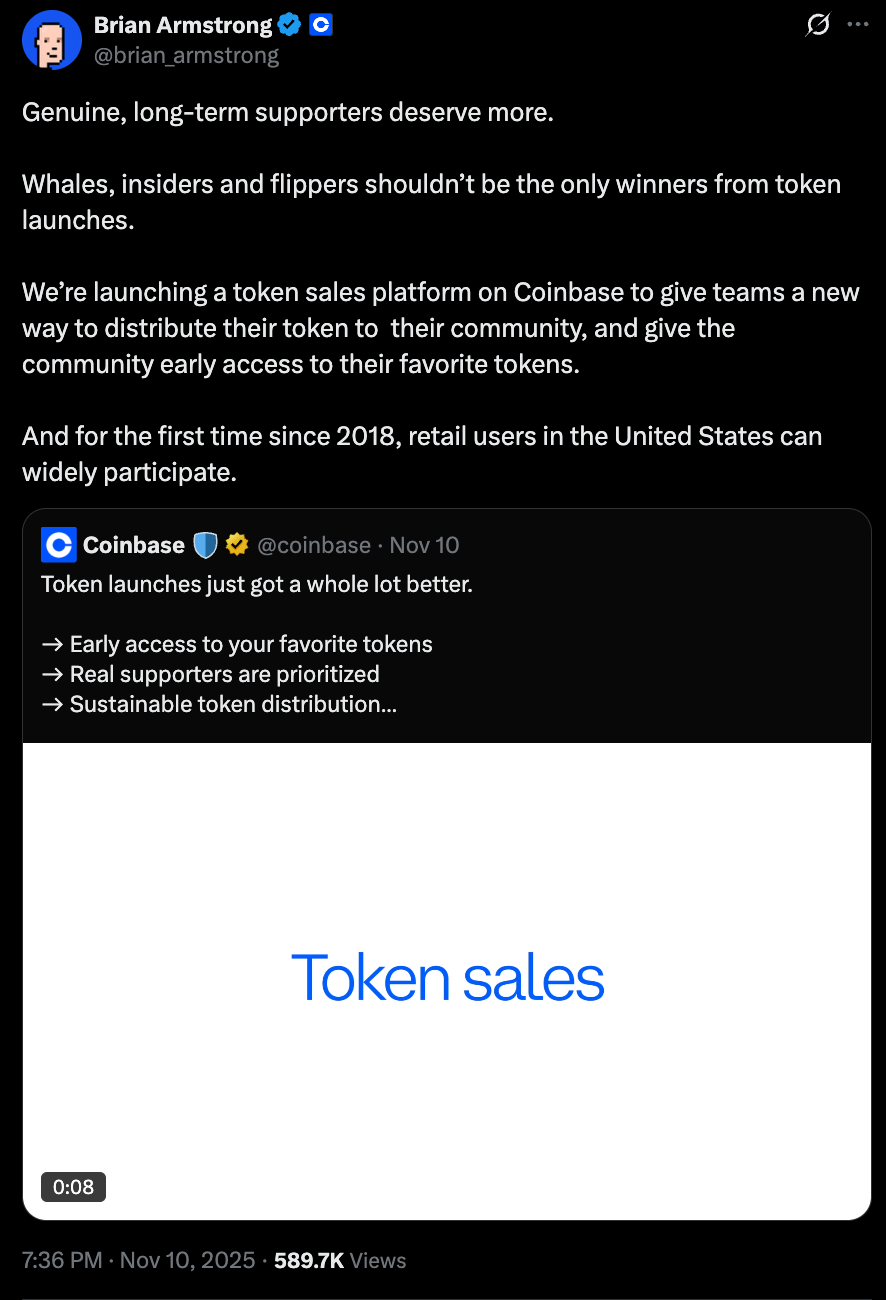

Após a aquisição da Echo pela Coinbase, anunciaram a sua plataforma de vendas de tokens, com especial atenção à avaliação dos utilizadores de acordo com o seu alinhamento. Atualmente, monitorizam os padrões de venda de tokens dos utilizadores. Participantes que vendem nos 30 dias após a venda recebem uma alocação reduzida, estando previstas novas métricas de alinhamento para breve.

@ brain_armstrong

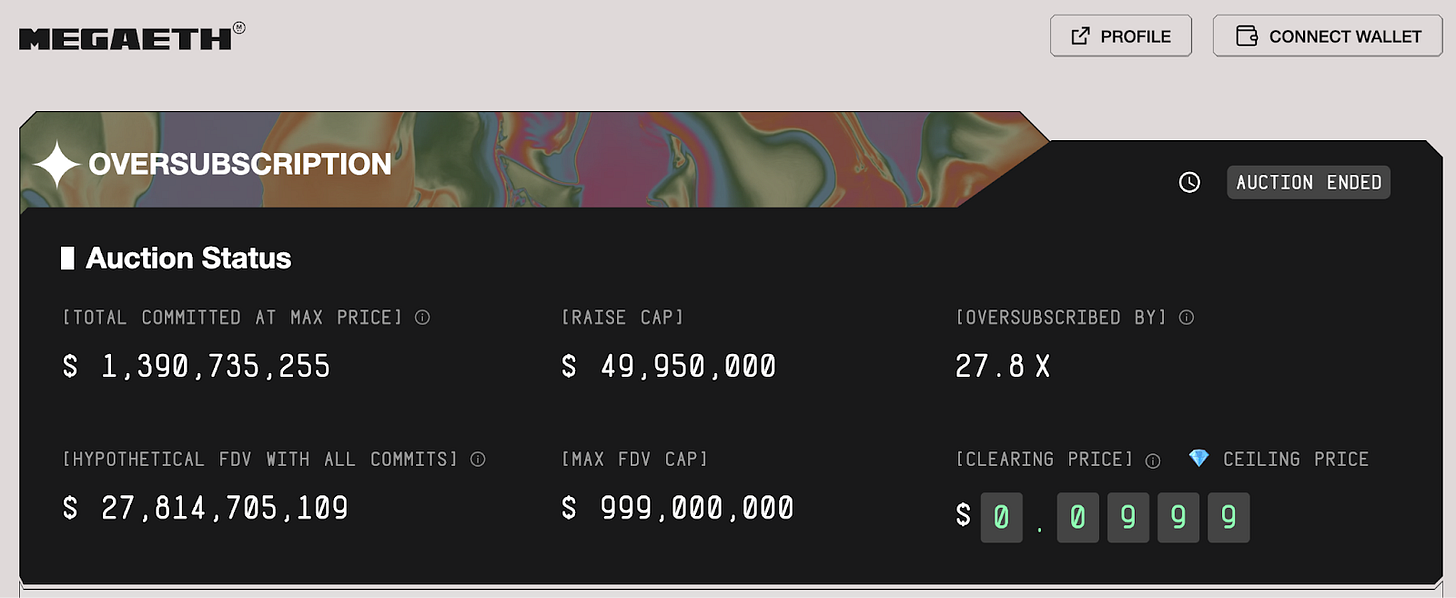

Esta transição para uma visão centrada na comunidade nas alocações de tokens é evidente na seleção do airdrop da Monad e nas alocações dos ICO da MegaETH, que privilegiaram membros da comunidade.

Ler: Speed without Shortcuts

A MegaETH foi subscrita cerca de 28 vezes. Solicitou aos utilizadores que ligassem os seus perfis sociais e wallets com histórico on-chain para curar uma lista de detentores de tokens considerados mais alinhados com o projeto.

Esta é a mudança que observamos: com capital novamente abundante para participar em ICO, os projetos precisam de escolher a quem alocar. As novas launchpads respondem a este desafio.

Launchpads de Nova Geração

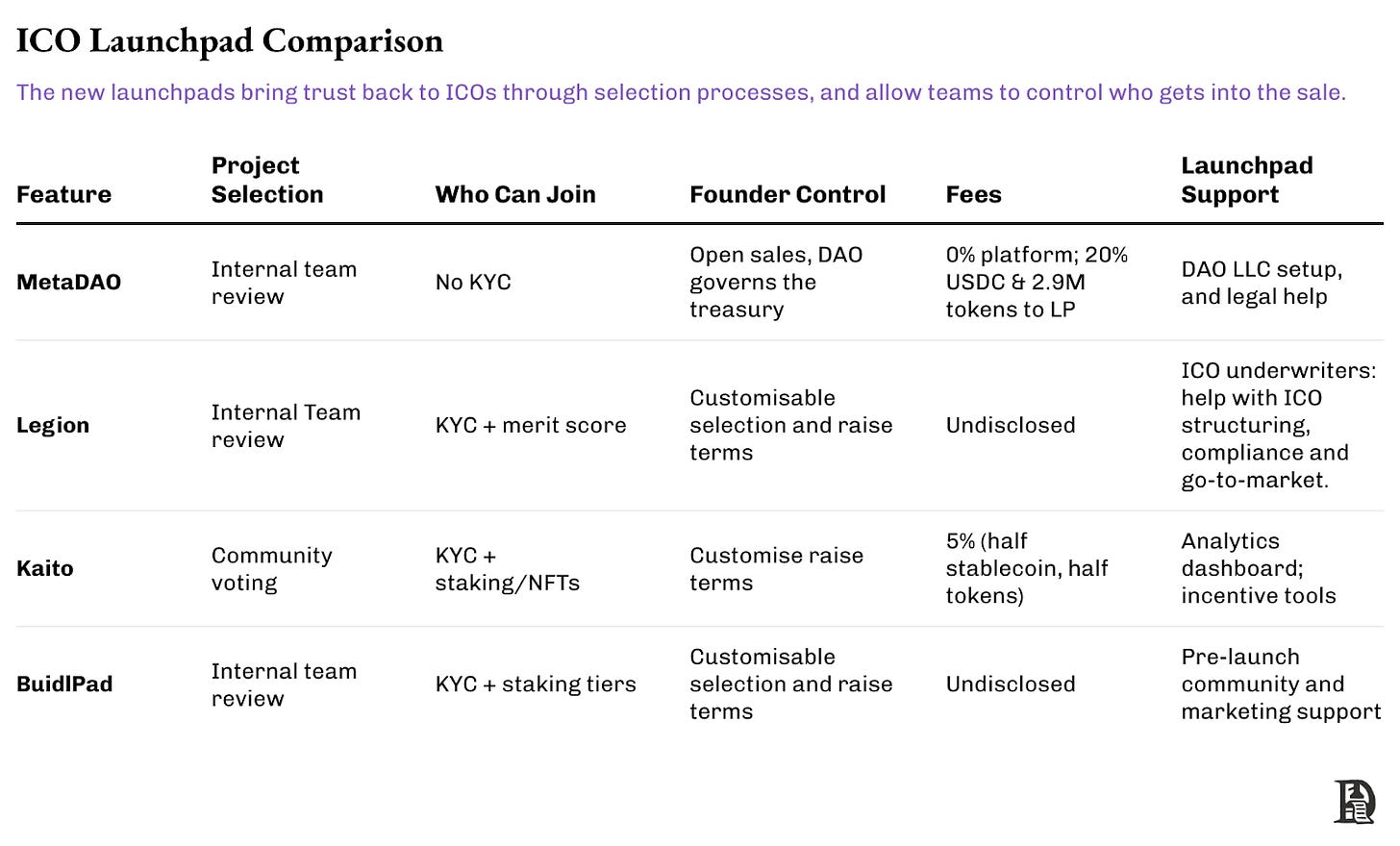

Legion, Buidlpad, MetaDAO e Kaito surgem agora como novos modelos de launchpad. O primeiro passo é avaliar os projetos de ICO para garantir a confiança dos investidores na plataforma; o segundo é avaliar os investidores participantes, assegurando que a alocação é curada de acordo com os critérios do projeto.

Com enfoque em alocações baseadas no mérito, a Legion apresenta o sistema mais completo para classificar um membro da comunidade. A plataforma já realizou 17 lançamentos de tokens, com a maior taxa de subscrição a rondar as 100 vezes num lançamento recente.

Para garantir que os tokens chegam aos destinatários certos numa venda subscrita, cada participante recebe uma Legion Score que considera o histórico on-chain, a atividade em protocolos, credenciais de desenvolvedor (como contribuições no GitHub), influência social, alcance de rede e declarações qualitativas sobre a contribuição pretendida para o projeto.

Os fundadores que lançam na Legion podem definir as métricas de alocação, seja envolvimento de desenvolvedores, alcance social, participação de Líder de Opinião Chave (KOL) ou educação comunitária, atribuindo pesos conforme desejado.

A Kaito adota uma abordagem mais focada, atribuindo alocação a ‘yappers’, participantes ativos em discussões no Twitter. A participação é ponderada e depende da reputação de voto do utilizador, influência nas discussões, montantes de $KAITO em staking e raridade do NFT de gênese. Os fundadores podem escolher entre estes perfis preferenciais de apoiantes.

O modelo da Kaito permite aos projetos garantir participantes influentes nas redes sociais como investidores iniciais. Esta estratégia é útil para projetos em que a visibilidade inicial é determinante.

Na Buidlpad, o foco principal reside na alocação baseada em capital. Quanto maior o montante investido por um utilizador para participar numa venda de tokens, maior a quantidade de tokens atribuída. No entanto, esta abordagem deixa a participação aberta às wallets com capital.

Para equilibrar este sistema, a Buidlpad introduziu o “Sistema de Equipa”, que recompensa a participação comunitária e as contribuições qualitativas. Atividades como criação de conteúdo, educação e divulgação social valem pontos na classificação e recompensas extra.

A mais inovadora destas quatro launchpads é a MetaDAO. As tesourarias criadas através dos ICO da MetaDAO são geridas por um sistema de governança de mercado denominado Futarchy. A Futarchy consiste na negociação de futuros do token subjacente, baseada em decisões de governança, e não no preço.

Todo o capital angariado permanece numa tesouraria on-chain, onde mercados condicionais validam cada despesa. As equipas apresentam propostas de utilização dos fundos e os detentores de tokens apostam se essas ações irão criar valor. Só se o mercado concordar é que a transação se concretiza.

A participação dos investidores nos ICO da MetaDAO é sem permissão e aberta, com alocação proporcional ao capital investido. Contudo, a curadoria comunitária e de alinhamento dos detentores de tokens ocorre após o ICO. Cada proposta é um mercado na Futarchy, permitindo aos traders vender o token se a proposta for aprovada ou comprar mais. Assim, forma-se uma base de detentores alinhada com as decisões tomadas.

Embora a alocação curada seja o tema central deste artigo, do ponto de vista do fundador há muitos outros fatores a considerar antes de lançar um ICO, como critérios de seleção de projetos, flexibilidade do fundador, taxas da plataforma e apoio pós-lançamento. Eis uma tabela comparativa para uma visão rápida de todos os aspetos relevantes.

A Web3 pode unir utilizadores, traders e contribuidores através de incentivos distribuídos com base em sistemas de reputação verificável. Sem mecanismos para afastar maus atores ou integrar os perfis certos, grande parte das vendas comunitárias de tokens continuará pouco desenvolvida, composta por crentes e não-crentes. As launchpads atuais oferecem às equipas a possibilidade de melhorar as suas economias de tokens e iniciar o percurso de forma sólida.

Os projetos necessitam de ferramentas que identifiquem os utilizadores adequados no ecossistema e os recompensem pelas contribuições efetivas. Isso abrange utilizadores influentes, com comunidades ativas, bem como fundadores ou builders que criam aplicações e experiências úteis para os demais. Estes são exemplos de perfis que impulsionam o ecossistema e devem ser incentivados a permanecer a longo prazo.

Se o atual dinamismo se mantiver, a próxima geração de launchpads poderá ajudar a resolver os desafios de desenvolvimento inicial da comunidade no setor cripto, um problema que os airdrops não conseguiram solucionar.

Terminamos por esta semana. Até à próxima edição.

Continue a acompanhar as novidades,

Nishil

Aviso Legal:

- Este artigo foi republicado a partir de [Token Dispatch]. Todos os direitos de autor pertencem ao autor original [Nishil Jain]. Caso existam objeções a esta republicação, contacte a equipa Gate Learn, que tratará do assunto com brevidade.

- Declaração de responsabilidade: As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.