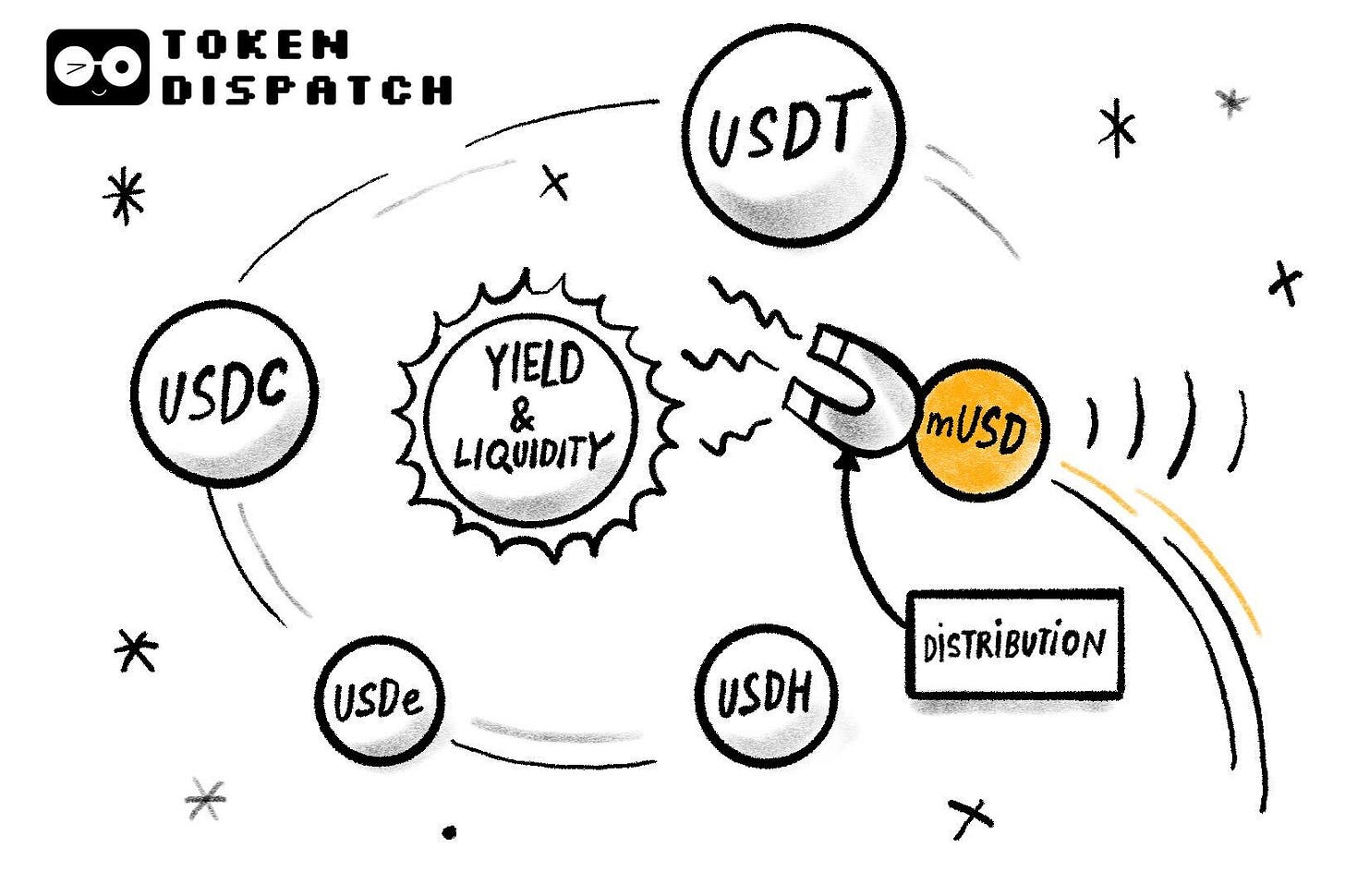

Ultimamente, cada semana parece um déjà vu — mais um lançamento de stablecoin, mais uma tentativa de redirecionar valor. Primeiro, assistimos à disputa para emitir a USDH da Hyperliquid; depois, analisámos a tendência crescente de verticalização para captar rendimento em obrigações do Tesouro dos EUA. Agora, surge a mUSD nativa da MetaMask. O que une todas estas estratégias? Distribuição.

Distribuição transformou-se numa estratégia fundamental, não apenas em cripto, mas em múltiplos setores, para construir um modelo de negócio sólido. Se tem uma comunidade de milhões, por que não tirar partido disso distribuindo um token diretamente aos utilizadores? Nem sempre resulta. A Telegram tentou esse caminho com TON, ostentando meio mil milhões de utilizadores, mas nenhum migrou para on-chain. Facebook tentou com Libra, convencida de que os seus milhares de milhões de contas podiam servir de base para uma nova moeda. Ambos pareciam casos de sucesso garantido, mas fracassaram na prática.

Talvez por isso a mUSD da MetaMask, com as orelhas de raposa e o símbolo ‘$’ no topo, tenha captado a minha atenção. À primeira vista, é outra stablecoin — garantida por bilhetes do Tesouro dos EUA de curto prazo, sob custódia regulada, emitida através de uma estrutura da Bridge.xyz com o M0 protocol.

Mas o que poderá distinguir a mUSD da MetaMask num mercado de stablecoins de 300 mil milhões $, hoje dominado por um duopólio restrito?

O seu cripto está parado? Não deixe!

Com EarnPark, coloque o seu BTC, ETH e stablecoins a render com estratégias comprovadas e rendimento real em blockchain.

Sem trading. Sem stress. Ganhos inteligentes e automáticos.

- Rendimento de estratégias DeFi e institucionais

- Transparente, em blockchain e totalmente não custodial

- Levantamento em qualquer altura — sem bloqueios

É como ter uma equipa de rendimento a trabalhar para si, 24 horas por dia.

Experimente EarnPark e comece a ganhar →

A MetaMask entra num espaço competitivo, mas traz um argumento único que nenhum rival consegue igualar: distribuição. Com 100 milhões de utilizadores anuais em todo o mundo, a MetaMask possui uma base difícil de superar. A mUSD será ainda a primeira stablecoin lançada nativamente numa carteira autocustodial que permite compras com moeda fiduciária, swaps e pagamentos em loja através do MetaMask Card. Os utilizadores deixam de precisar de procurar em exchanges, fazer bridges entre redes ou adicionar tokens personalizados.

A Telegram nunca conseguiu alinhar produto e comportamento dos utilizadores. A MetaMask consegue. A Telegram ambicionou transferir utilizadores de mensagens para uma blockchain de finanças descentralizadas. A MetaMask, por seu turno, melhora a experiência ao integrar uma stablecoin nativa na app.

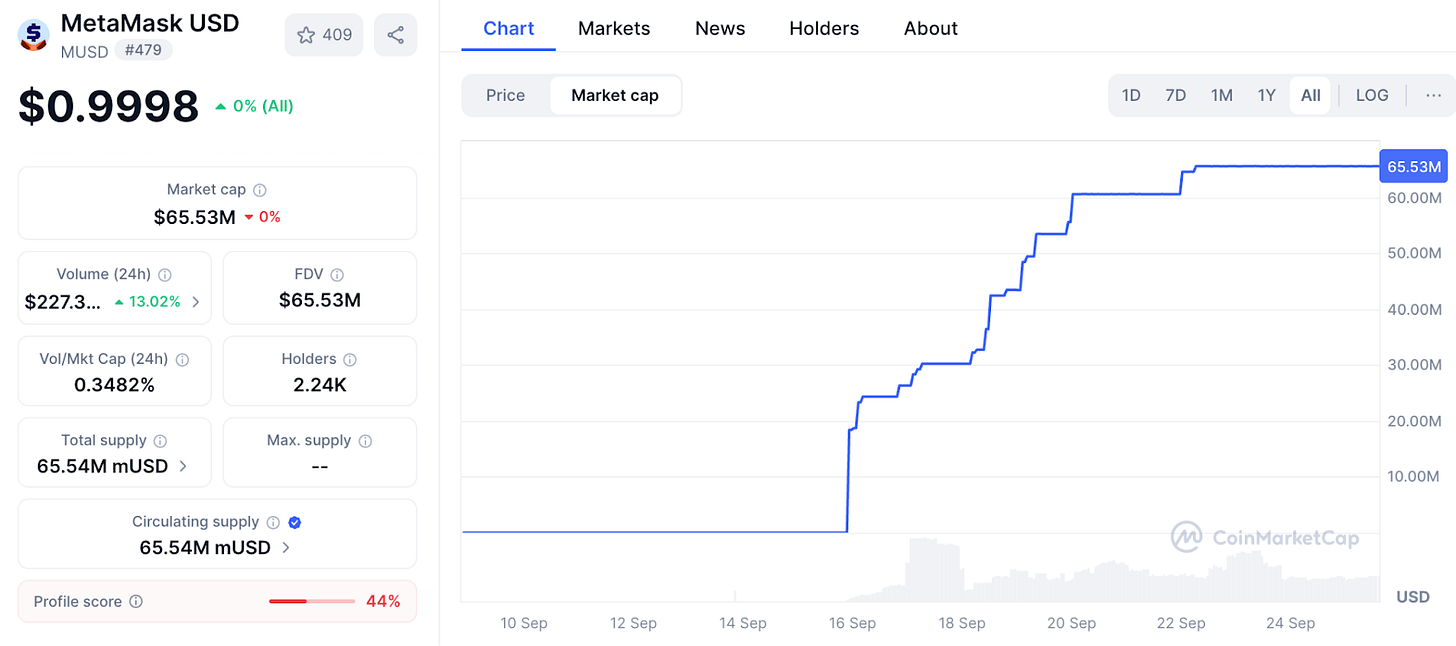

Os números confirmam uma adoção acelerada.

A capitalização de mercado da mUSD na MetaMask subiu de 25 mil milhões $ para 65 mil milhões $ em menos de uma semana. Quase 90 % está na Linea, a Layer 2 da ConsenSys, provando que a interface da MetaMask canaliza liquidez eficazmente. Este tipo de alavancagem é o que as exchanges já usaram: quando a Binance converteu automaticamente depósitos em BUSD em 2022, a circulação aumentou de imediato. Quem controla o ecrã controla a moeda. Com mais de 30 milhões de utilizadores ativos mensais, a MetaMask tem mais ecrãs do que qualquer outra plataforma Web3.

@ coinmarketcap

É esta distribuição que diferencia a MetaMask dos projetos pioneiros que falharam em criar uma stablecoin sustentável.

O plano ambicioso da Telegram desmoronou, em parte, por questões regulatórias. A MetaMask protegeu-se ao associar-se à Bridge, emissora da Stripe, e garantindo cada token com bilhetes do Tesouro de curto prazo. Cumpre a regulação, e o novo GENIUS Act nos EUA dá-lhe enquadramento legal desde o início. A liquidez será fundamental. A MetaMask está a lançar pares mUSD no DeFi da Linea, apostando que a sua rede interna lidera a adoção.

No entanto, distribuição não garante sucesso. O maior desafio da MetaMask virá dos incumbentes, especialmente num mercado já dominado por gigantes.

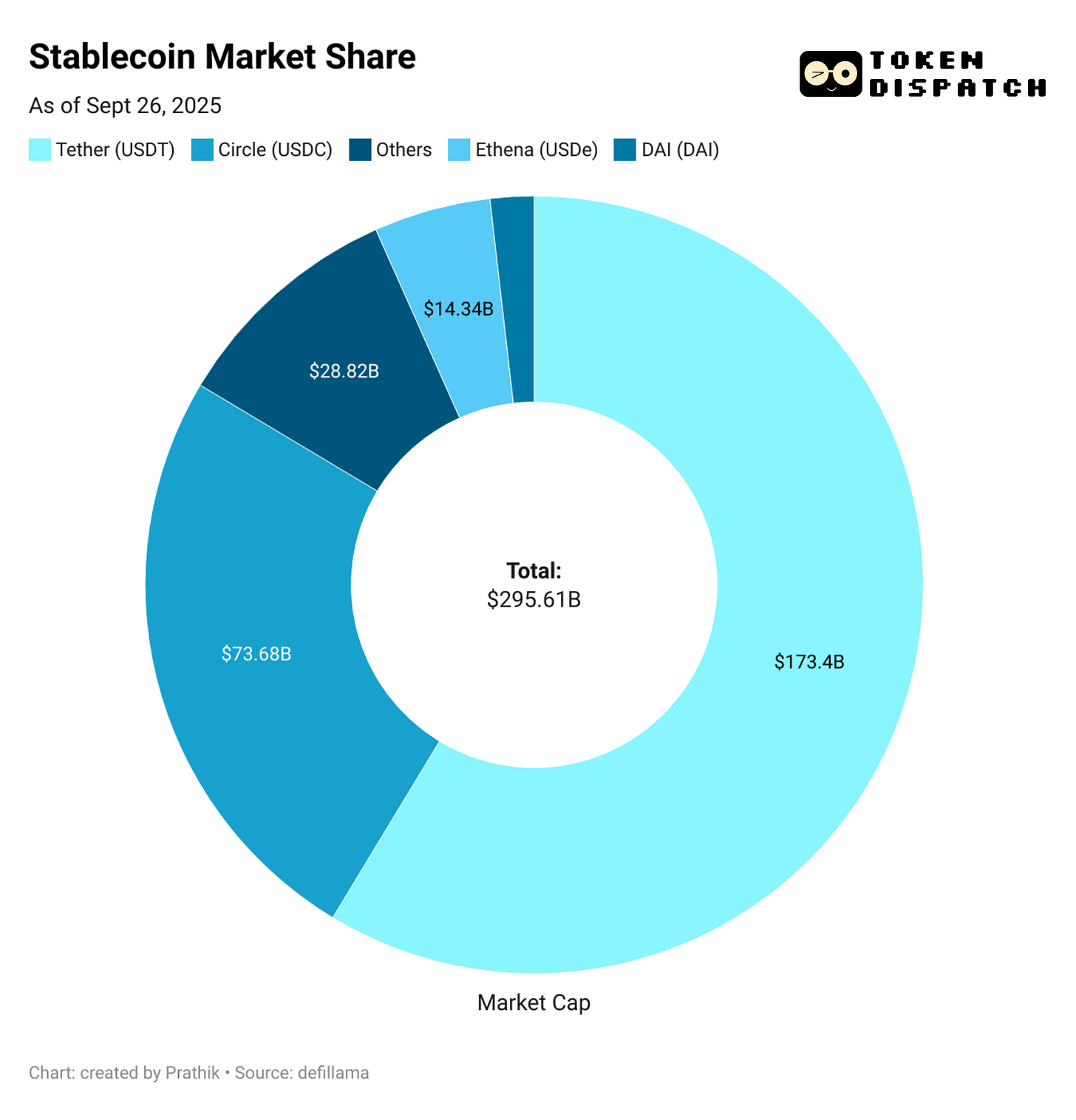

Entre o USDT da Tether e o USDC da Circle, quase 85 % das stablecoins já estão contabilizadas. Em terceiro lugar surge a USDe da Ethena, com 14 mil milhões $ em emissão, atraída pelo rendimento. A USDH da Hyperliquid acaba de chegar, desenhada para reinvestir depósitos de exchange no seu próprio ecossistema.

Isto leva-me à questão: O que pretende realmente a MetaMask com a mUSD?

Ser concorrente direto do USDT e USDC parece improvável. A liquidez, as listagens e os hábitos dos utilizadores favorecem os incumbentes. Talvez a mUSD não precise de competir de frente. Tal como previ que USDH da Hyperliquid beneficiaria o seu ecossistema ao canalizar mais valor para a comunidade, a mUSD será uma aposta para captar mais valor dos utilizadores já existentes.

Leia: Minting Control 🏦

Cada vez que um novo utilizador faz entrada de fundos via Transak, cada vez que alguém troca ETH pela nova stablecoin na MetaMask, e cada vez que usa o MetaMask Card numa loja, a mUSD será a primeira opção. Assim, a stablecoin integra-se como escolha padrão na rede.

Lembro-me de quando tinha de fazer bridge de USDC entre Ethereum, Solana, Arbitrum e Polygon, consoante a necessidade com as stablecoins.

A mUSD elimina toda a complexidade de bridging e swapping.

Outro ponto crucial: o rendimento.

Com mUSD, a MetaMask vai captar o rendimento dos bilhetes do Tesouro que garantem a moeda. Cada mil milhões $ em circulação geram dezenas de milhões $ em juros anuais para a ConsenSys. A carteira deixa de ser centro de custos e passa a gerar lucros.

Se mil milhões $ em mUSD tiverem garantia equivalente em bilhetes do Tesouro dos EUA, pode render 40 milhões $ anuais em juros. Para referência, a MetaMask arrecadou 67 milhões $ em receitas no ano passado com taxas.

Isto poderá desbloquear outra fonte passiva relevante de receita para a MetaMask.

Há, porém, um aspeto que me inquieta. Sempre vi as carteiras como utilitários neutros de assinatura e envio. A mUSD desfoca essa linha e transforma a ferramenta, antes neutra, numa unidade geradora de receitas, beneficiando dos meus depósitos.

A distribuição torna-se, assim, tanto vantagem como risco. Pode tornar a mUSD a escolha automática ou levantar dúvidas sobre enviesamento e bloqueio. Se a MetaMask ajustar os fluxos para que as suas rotas de coin sejam mais baratas ou apareçam primeiro, pode comprometer a abertura das finanças descentralizadas.

Há ainda o tema da fragmentação.

Se cada carteira descentralizada lançar o seu próprio dólar, podem surgir várias moedas tipo ecossistema fechado em vez do duopólio intercambiável USDT/USDC existente.

Não sei para onde isto caminha. A MetaMask fecha o ciclo de compra, investimento e gastos em mUSD ao integrá-lo com o cartão. O crescimento da primeira semana mostra que consegue superar barreiras iniciais. O domínio dos incumbentes, contudo, prova o desafio de passar dos milhões para os milhares de milhões.

O destino da mUSD da MetaMask poderá situar-se entre essas duas realidades.

Por hoje, termina esta análise aprofundada.

Até para a semana.

Até lá … mantenha-se curioso,

Prathik

Token Dispatch é uma newsletter diária sobre criptomoedas, selecionada e elaborada por bots humanos. Se pretende contactar a comunidade de mais de 200 000 subscritores da Token Dispatch, explore as oportunidades de parceria connosco 🙌

📩 Preencha este formulário para enviar os seus dados e agendar uma reunião direta connosco.

Declaração de responsabilidade: Esta newsletter contém análise e opiniões do autor. O conteúdo tem fins informativos e não constitui aconselhamento financeiro. Negociar cripto envolve riscos substanciais — o seu capital está em risco. Faça a sua própria pesquisa.

Declaração de responsabilidade:

- Este artigo foi republicado de [TOKEN DISPATCH]. Todos os direitos de autor pertencem ao autor original [Prathik Desai]. Em caso de objeções à republicação, contacte a equipa Gate Learn, que resolverá a situação rapidamente.

- Isenção de responsabilidade: As opiniões e pontos de vista deste artigo são exclusivamente do autor e não constituem qualquer aconselhamento de investimento.

- As traduções para outros idiomas são feitas pela equipa Gate Learn. Exceto indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.