Gate Ventures Insights de Pesquisa: A Ascensão de Ativos Longo e Como a Liquidez On-Chain Pode Disruptar CEX

TL;DR

Neste artigo, exploramos como a liquidez on-chain, impulsionada pela inovação tecnológica, está gradualmente reformulando o cenário competitivo entre as exchanges descentralizadas (DEXs) e as exchanges centralizadas (CEXs). Desde a evolução dos AMMs até os vAMMs, Peer-to-Pool e, finalmente, os Livros de Ordens on-chain, esses mecanismos abordam desafios centrais como deslizamento, perda impermanente e descoberta de preços, enquanto proporcionam uma melhor experiência de negociação para os usuários.

Enfatizamos que a liquidez profunda é o fator-chave que determina se os CEXs podem permanecer competitivos em relação aos DEXs. O sucesso do $Trump demonstra mais uma vez a crescente abundância de liquidez on-chain, impulsionada por uma diversidade crescente de provedores de liquidez. Analisamos as tendências de modularização e especialização nos cofres de LP, uma inovação que está melhorando o suporte à liquidez tanto para ativos de cauda longa quanto para ativos principais. Ao examinarmos casos de sucesso como Hyperliquid e Elixir, mostramos como a liquidez on-chain se tornou um motor crítico do crescimento do DeFi e pode, em última análise, perturbar a dominância dos CEX no mercado de trading.

Introdução

As trocas têm sido há muito tempo a pedra angular dos mercados de capitais, mas as trocas centralizadas (CEXs) sempre enfrentaram críticas pesadas. Primeiro, suas operações vão contra os valores centrais da blockchain de descentralização e transparência. Em segundo lugar, problemas como taxas de listagem excessivas, projetos sendo explorados através de despejos de tokens e a apropriação indevida de ativos dos usuários são muito comuns. No passado, devido à infraestrutura on-chain subdesenvolvida, os usuários precisavam de uma plataforma de negociação eficiente, conveniente e de baixo custo—tornando as CEXs a escolha preferida. No entanto, à medida que a infraestrutura on-chain amadurece—com componentes-chave como formadores de mercado automatizados (AMMs), oráculos, blockchains de alto desempenho, pontes cross-chain e auditorias de segurança melhorando— a atividade de negociação nas CEXs migrará gradualmente de volta para on-chain.

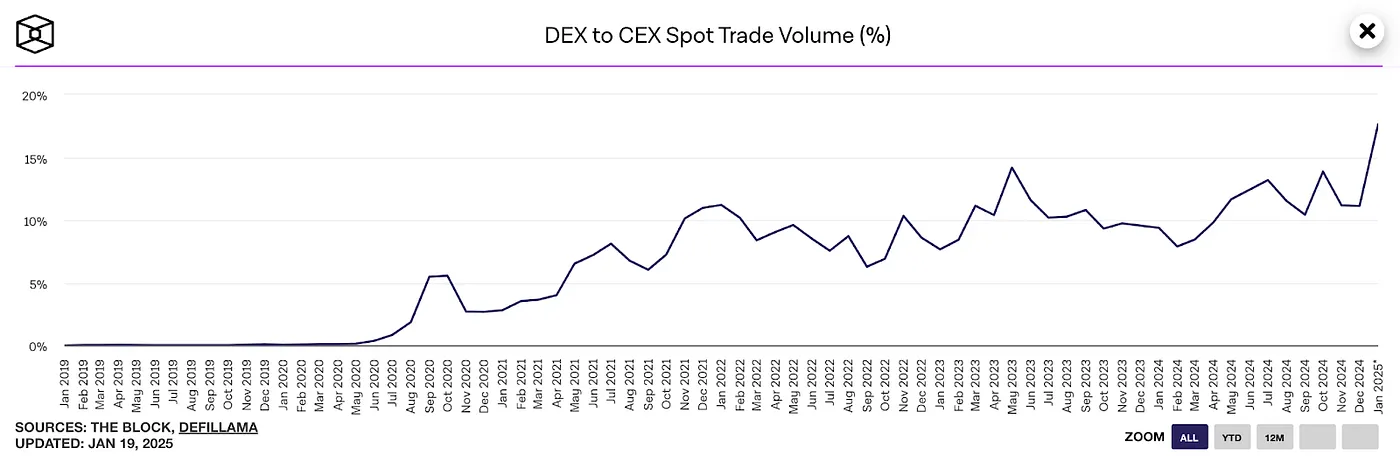

Volume de Negociação Spot de DEX para CEX, fonte: The block

Como mostrado no gráfico acima, a razão do volume de negociação à vista de DEX para CEX atingiu um recorde histórico de 20% em janeiro de 2025.

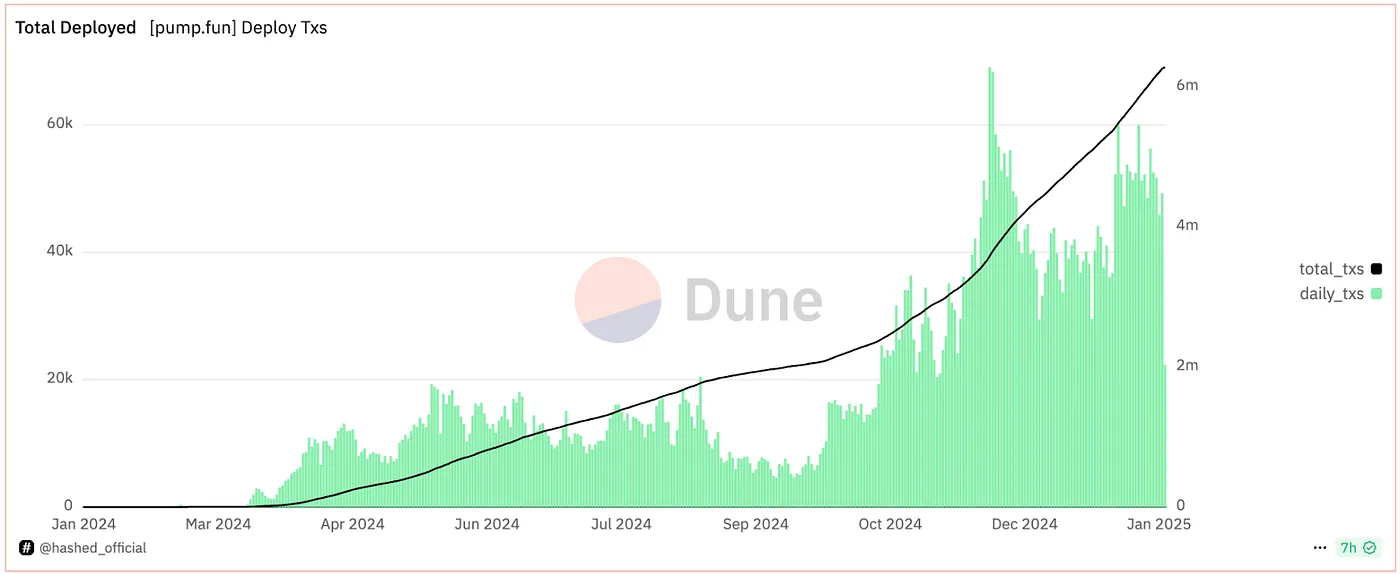

Estatísticas de emissão de tokens Pump.fun, fonte: Hashed

Tomando Pump.fun como exemplo, o número diário de lançamentos de tokens na sua plataforma de lançamento on-chain atingiu repetidamente novos máximos. Se a conquista da Hyperliquid de alcançar uma FDV de $10 bilhões através de lançamentos on-chain pode ser considerada um teste bem-sucedido, então o evento mais icônico foi a emissão bem-sucedida do token Trump on-chain. Em 24 horas, Trump alcançou uma FDV de $70 bilhões com liquidez on-chain superior a $700 milhões—tudo isso aconteceu inteiramente on-chain. Mais importante, o preço do seu token foi muito menos influenciado por exchanges centralizadas, que não conseguiram manipular os preços adquirindo tokens gratuitos.

Em resposta, o fundador da Bybit comentou:

"O futuro do Web3 e do comércio descentralizado já chegou. Em 2025, iremos focar na construção de uma versão on-chain do Bybit, melhorar a experiência do utilizador da carteira de auto-custódia Web3 do Bybit e reforçar ainda mais a nossa infraestrutura on-chain."

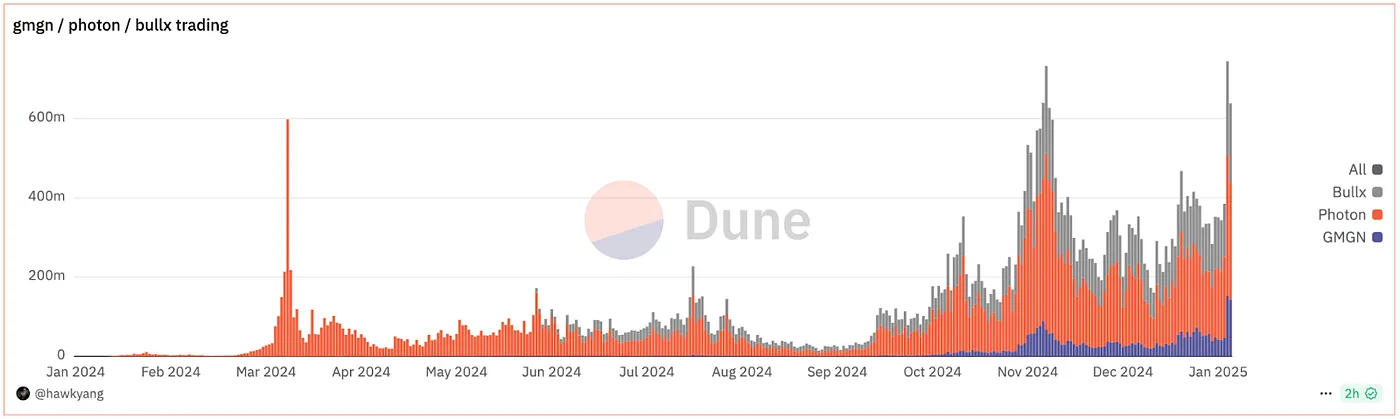

Estatísticas do Bot de Negociação On-chain

Ao mesmo tempo, as ferramentas de negociação on-chain têm crescido rapidamente. Plataformas como DEXX, GMGN, Photon e BullX—todas ferramentas de negociação on-chain e multiplataforma—capturaram uma parte notável do mercado graças a recursos como negociação com um clique e análises on-chain abrangentes. Durante a frenesi de negociação $Trump, essas ferramentas absorveram parte do fluxo de negociação, com volumes de transação atingindo máximos históricos. Os beneficiários desse aumento incluíram GMGN, que rapidamente expandiu sua participação no mercado, enquanto Moonshot até subiu para o topo da tabela de downloads da App Store dos EUA, atraindo 200.000 novos usuários em um único dia.

Essencialmente, estas ferramentas são aplicações de front-end que constroem interfaces de agregação de liquidez amigáveis ao utilizador, enquanto também fornecem proteção Anti-MEV e análises on-chain—características que não são o foco das trocas centralizadas. É precisamente por isso que as DEXs conseguem capturar a maioria do fluxo de negociações. Numa era em que a emissão de ativos on-chain está a tornar-se cada vez mais popular, tais ferramentas simplificam processos de negociação on-chain complexos e resolvem diretamente os pontos de dor dos utilizadores. Quem controlar o Gateway de tráfego estará bem posicionado para se tornar o próximo "Binance" on-chain.

Mecanismo do LP Vault: O Núcleo da Liquidez DEX

Por trás dessas ferramentas de front-end está um enorme suprimento de liquidez. O sucesso do $Trump destacou ainda mais o papel central da liquidez no ecossistema on-chain. Se você está construindo um DEX on-chain, uma das primeiras prioridades é construir suas próprias pools de LP enquanto também aproveita a liquidez on-chain existente. Em resumo, a profundidade da liquidez determina diretamente se um DEX pode competir com os CEXs. Sem um ambiente de liquidez suficientemente favorável on-chain, o sucesso do $Trump não teria sido possível. As pools de LP, como a principal solução de liquidez on-chain, passaram por múltiplas fases de melhoria e inovação.

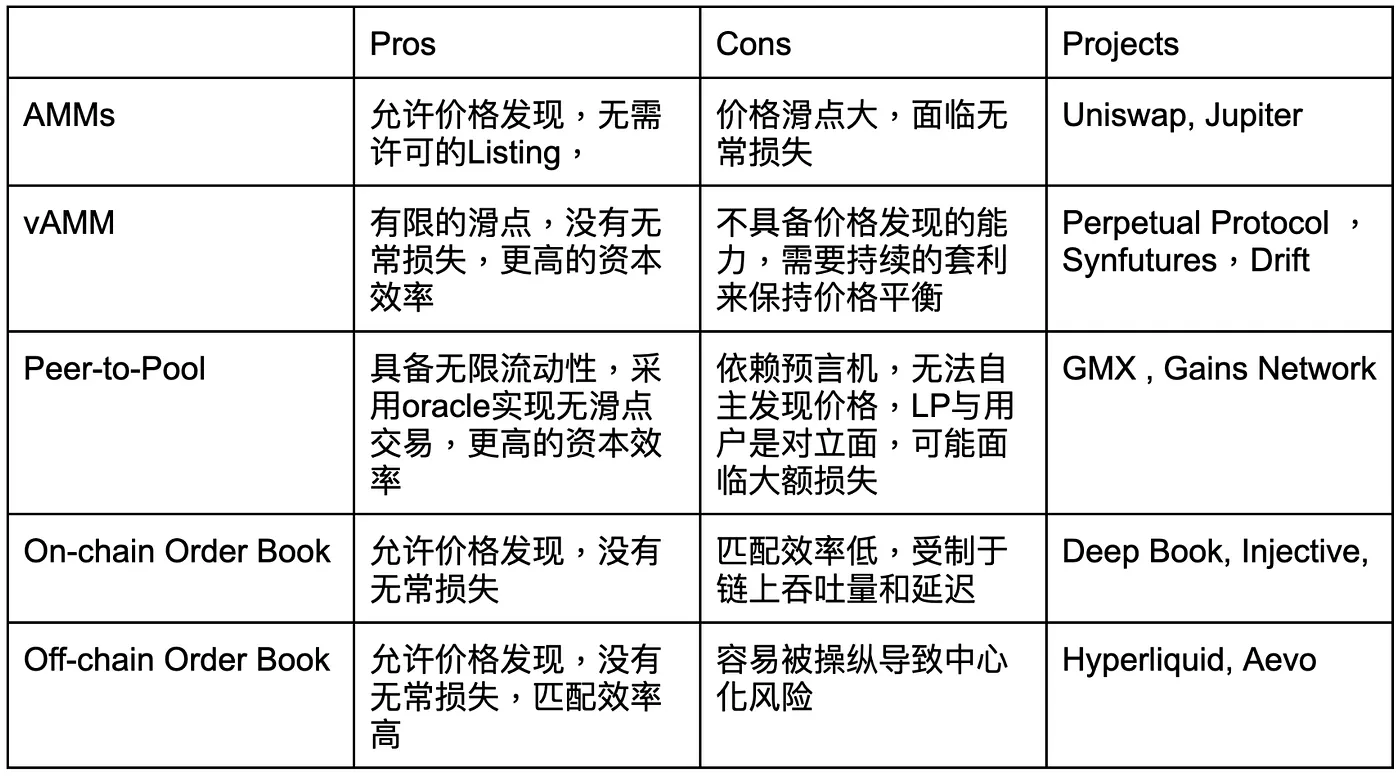

Soluções de liquidez em cadeia—desde o modelo AMM que lançou a grande era DeFi, até vAMMs, negociação peer-to-pool, livros de ordens em cadeia e até produtos de livro de ordens off-chain—têm se centrado na otimização da liquidez. Essas abordagens buscam continuamente o melhor equilíbrio entre a profundidade da liquidez, a experiência do usuário (conveniência e segurança) e a eficiência de custos.

Durante a era do AMM, os preços dos ativos eram determinados pela fórmula x * y = k. Desde que a Uniswap V3 introduziu faixas de liquidez concentrada, os LPs puderam ajustar as bandas de preço dentro das quais o seu capital está ativo. Isso aumentou dramaticamente a eficiência do capital, em alguns casos até 1.000 vezes. No entanto, este modelo também trouxe novos desafios, como grandes desvios de preço e perdas impermanentes que ultrapassam os ganhos de taxas dos LPs.

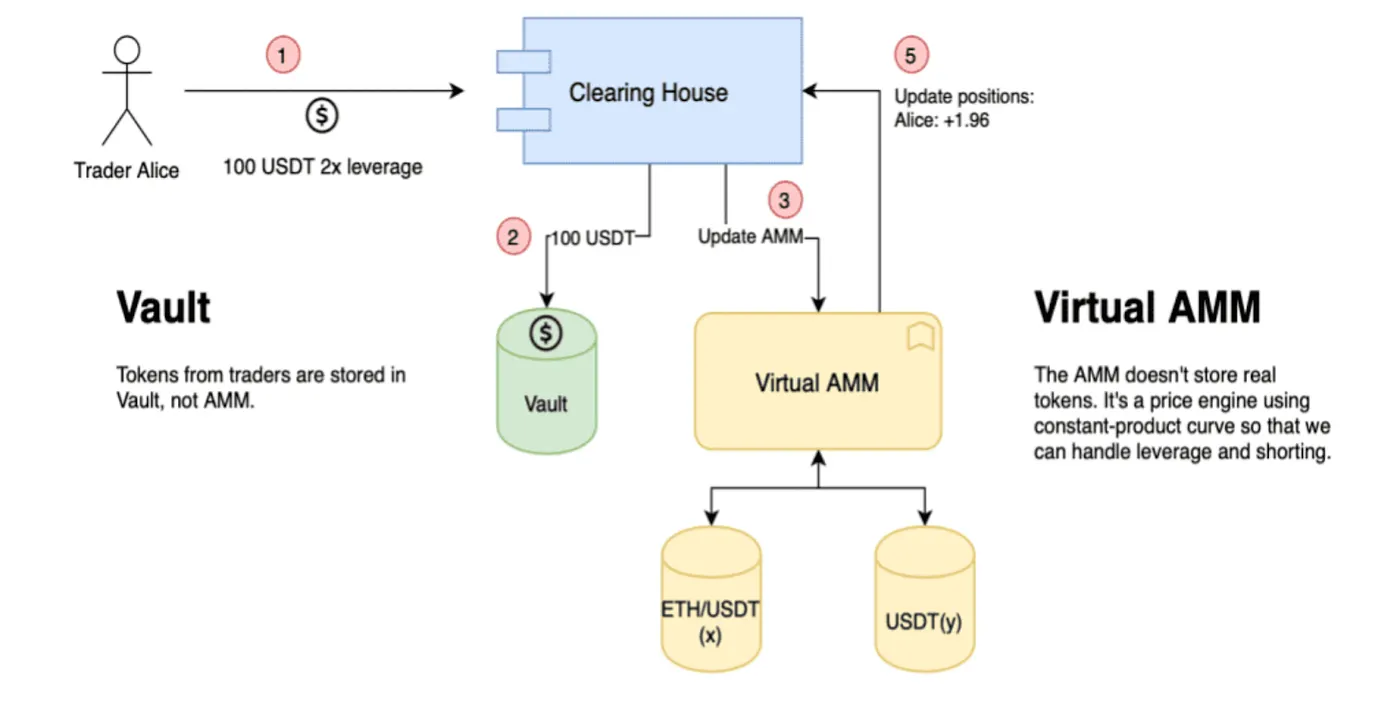

Mecanismo vAMM

Em 2019, o Perpetual Protocol introduziu uma nova solução de liquidez — o vAMM (market maker automatizado virtual). Este mecanismo simula a profundidade do mercado através do uso de pools de liquidez virtuais. Os usuários depositam stablecoins como USDT em um pool de vault, enquanto o AMM opera com ativos virtuais com base na clássica curva de preços x * y = k. Sob este sistema, o lucro de um usuário corresponde diretamente à perda de outro usuário, resolvendo efetivamente o problema da perda impermanente inerente aos AMMs tradicionais.

No entanto, uma vez que os vAMMs não envolvem a negociação real de ativos, os seus preços dependem fortemente das atualizações de oráculos, faltando a capacidade de realizar a descoberta de preços reais de ativos. Isso significa que os vAMMs podem apenas seguir os preços de mercado em vez de gerá-los de forma independente, o que se tornou um fator chave que limita a sua escalabilidade. Da perspetiva de formadores de mercado profissionais, o controle sobre a descoberta de preços é um dos elementos mais críticos para determinar se um mecanismo pode alcançar uma adoção generalizada. A ausência dessa capacidade tornou-se um gargalo importante para o desenvolvimento dos vAMMs.

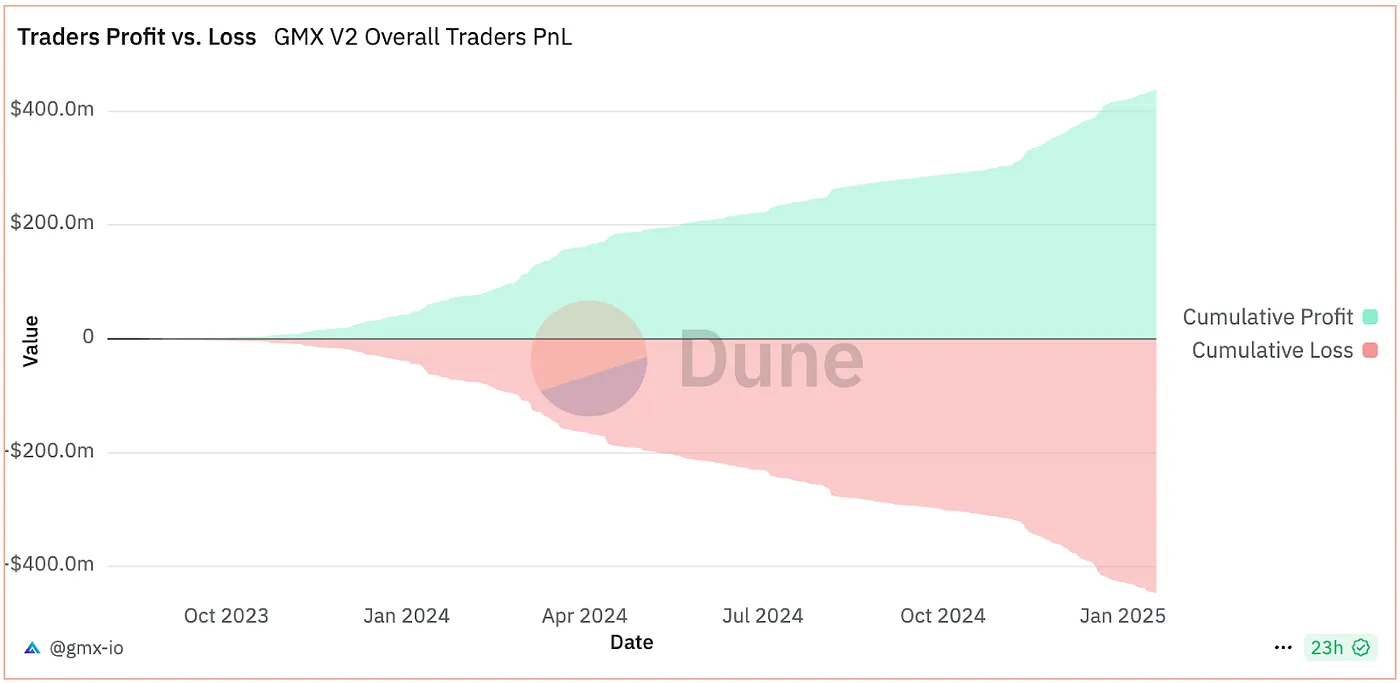

Lucros do Vault LP GMX

O design dos vAMMs é um pouco semelhante ao modelo P2P. Mais tarde, a GMX introduziu de forma inovadora o mecanismo de liquidez Peer-to-Pool, que transfere o risco de negociação para os detentores coletivos de LP. Neste modelo, uma vez que os negociantes (em média) tendem a perder mais do que ganham, o cofre de LP da GMX—atuando como a contraparte de todos os negociantes—pode ainda assim gerar retornos. No entanto, apesar das suas vantagens teóricas de liquidez ilimitada e negociação sem deslizamento, a sua maior limitação, tal como o vAMM, é a incapacidade de realizar uma descoberta de preços independente. Esta deficiência tornou-se um teto para o seu crescimento, restringindo uma maior escalabilidade.

Em resumo, todos os três modelos acima (AMMs, vAMMs e P2P) operam na forma de pools de vault. Os AMMs têm a capacidade de descobrir preços de forma independente, enquanto os modelos vAMMs e P2P, ao resolverem os problemas de deslizamento e perda impermanente, só conseguem acompanhar índices de preços sem preços autónomos. Isso limita significativamente o seu potencial de expansão.

Por outro lado, o modelo de livro de ordens vem em duas variantes: on-chain e off-chain. A principal troca reside entre o risco de centralização e a eficiência. Por exemplo, o protocolo totalmente on-chain Injective coordena a liquidez de múltiplos protocolos para fornecer a melhor experiência de troca. Enquanto isso, a Hyperliquid depende de formadores de mercado off-chain para fornecer liquidez ao seu livro de ordens, semelhante ao modelo de criação de mercado dos CEXs tradicionais. Embora a abordagem off-chain garanta uma alta eficiência de liquidez, também herda algumas características de centralização.

Gate Ventures

A Tendência da Diversificação e Especialização dos LP Vaults

A Liquidez é um dos fatores chave que determinam se as exchanges descentralizadas (DEXs) podem competir com sucesso com as exchanges centralizadas (CEXs). Desde AMMs até livros de ordens off-chain, diferentes mecanismos introduziram inovações únicas na provisão de liquidez. Por exemplo, as AMMs fornecem liquidez através de pools de pares de tokens; os vAMMs introduziram pools de ativos únicos (como USDC); no modelo Peer-to-Pool, os vaults de LP atuam como contrapartes para todos os traders; os livros de ordens on-chain agregam liquidez através de múltiplos pares de tokens, enquanto os livros de ordens off-chain dependem de market makers quantitativos de alta frequência como provedores de liquidez.

Não é apenas a estrutura das pools de LP que continua a evoluir e inovar, mas também a composição dos provedores de liquidez está mudando silenciosamente. De acordo com pesquisas do Banco de Compensações Internacionais (BIS), embora os mecanismos de LP operem de maneira democratizada, o surgimento de formatos de LP diversos—como AMMs de faixa ajustável e cofres de LP específicos para funções—tem levado a provisão de liquidez em direção à especialização. Dados mostram que a maioria da liquidez é agora fornecida por um pequeno grupo de LPs "sofisticados" com expertise profissional e vantagens de capital, representando entre 65% a 85% da participação de mercado. Em contraste, os LPs de varejo participam em níveis muito mais baixos, e seus rendimentos são significativamente inferiores aos dos LPs profissionais.

Vault de LP na Hyperliquid, fonte: Hyperliquid

Como mostrado no gráfico acima, a taxa média de retorno anualizada dos cofres LP oficiais é de 25,81%, mas os cofres HF profissionais (cofres de negociação de alta frequência) têm um potencial ainda maior e uma margem de crescimento mais ampla. Atualmente, inovações na liquidez on-chain estão fazendo avanços significativos, com as DEXs no centro desse progresso.

Além da Hyperliquid, que trouxe os formadores de mercado (MMs) off-chain para on-chain e aproveitou blockchains de Layer-1 de alto throughput para melhorar exponencialmente a experiência de trading, muitas outras inovações baseadas em mecanismos de LP estão surgindo de forma constante. Esses avanços não apenas melhoram a profundidade e a eficiência da liquidez, mas também proporcionam aos usuários recursos mais ricos e experiências superiores, acelerando ainda mais o crescimento do ecossistema DEX.

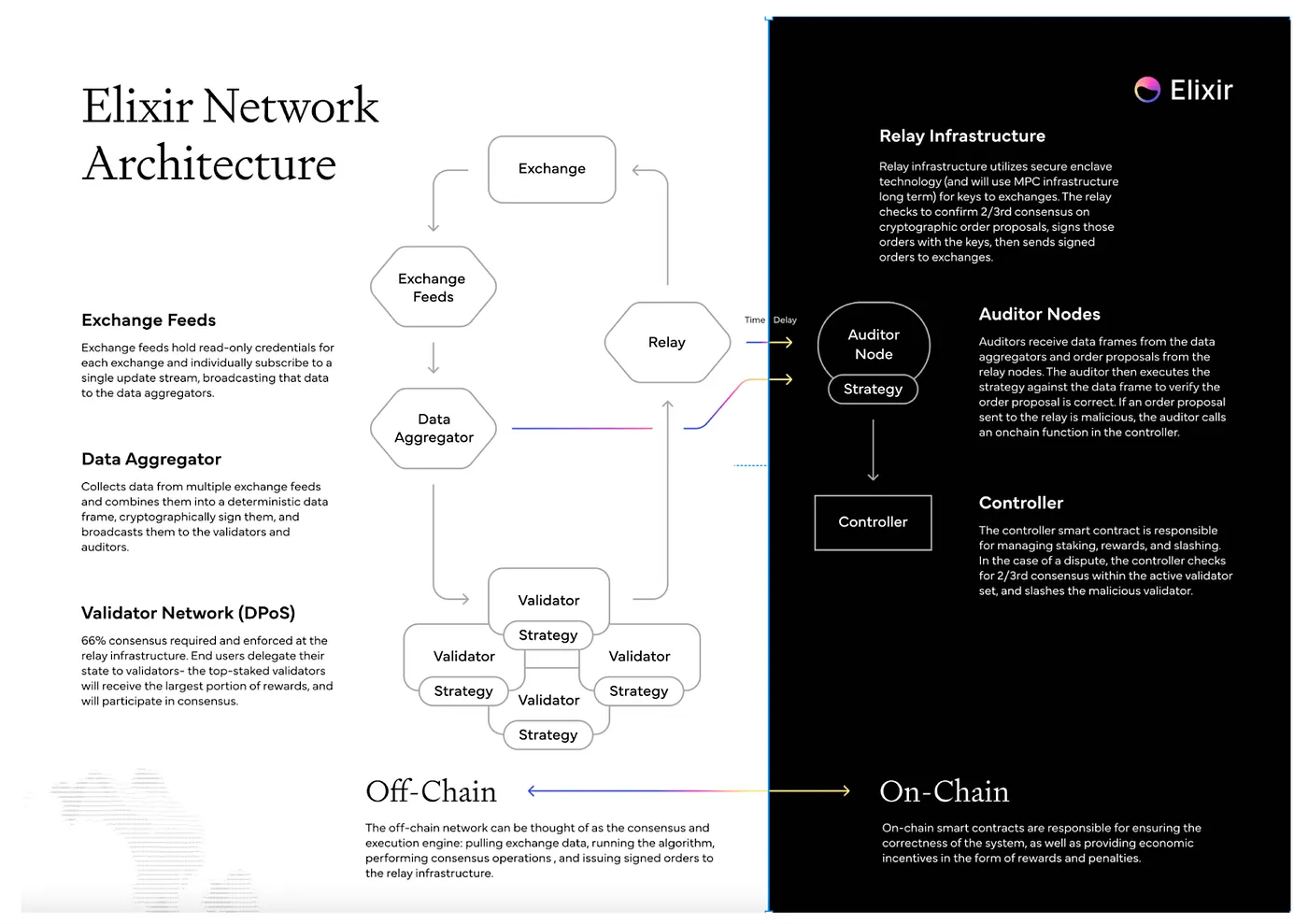

Elixir Workflow, fonte: Elixir

Observámos que o Elixir está a impulsionar a inovação através do seu mecanismo modular de LP. O Elixir adota uma variante personalizada do algoritmo Avellaneda-Stoikov para implantar liquidez dentro dos livros de ordens de trocas descentralizadas. Usando estas estratégias neutras, o Elixir pode fornecer liquidez para ativos de cauda longa em toda a cadeia. Os utilizadores podem aproveitar esta plataforma algorítmica para agir como LPs mais profissionais, sem estarem confinados a uma única CEX. Atualmente, projetos como Injective, dYdX e Bluefin já foram integrados no seu ecossistema.

No componente off-chain do Elixir, o sistema primeiro recupera dados de ordens de exchanges. Depois que o agregador de dados verifica sua validade, eles são enviados para os nós validadores. Os nós validadores executam algoritmos para gerar ordens, enquanto os validadores de auditoria on-chain são responsáveis pela auditoria das assinaturas dessas ordens. Finalmente, as ordens são enviadas para as exchanges correspondentes para execução.

Comparado com o Hyperliquid, o Elixir fornece um modelo de market-making (MM) mais transparente devido à presença de validadores de auditoria on-chain. No entanto, essa transparência também vem com compromissos de eficiência, que permanecem um dos seus principais desafios. Por outro lado, o cofre de LP do Hyperliquid é altamente eficiente, mas carece de escalabilidade. O design modular de LP do Elixir, por outro lado, é capaz de fornecer liquidez em todos os livros de ordens, demonstrando uma adaptabilidade mais forte.

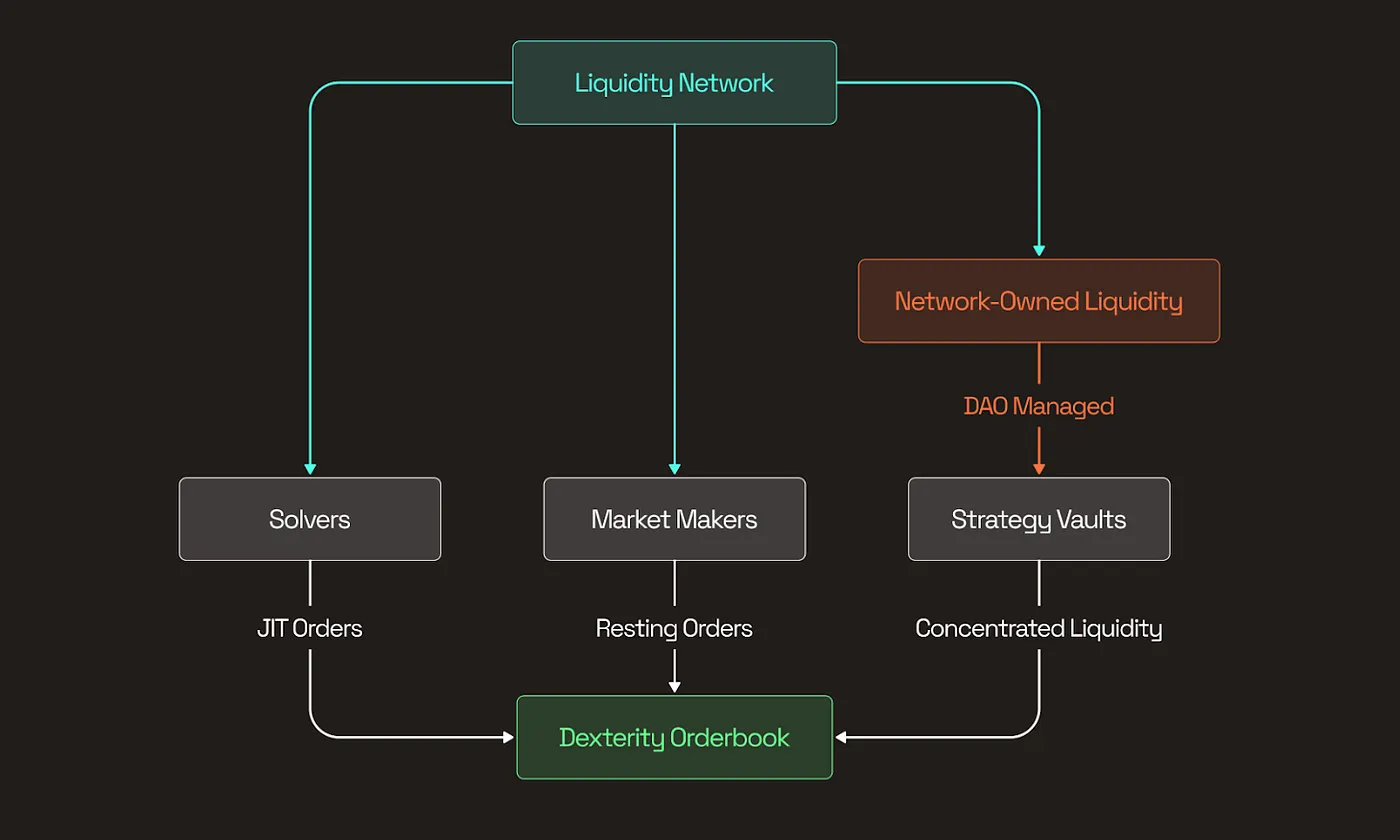

Estrutura do Spicenet, fonte: documentos do Spicenet

Elixir é um projeto altamente inovador que está em desenvolvimento desde 2021, com o objetivo de fornecer uma solução nova e generalizada para livros de ordens on-chain. Neste momento, muitos projetos alcançaram inovações a nível atômico na arquitetura de liquidez. Por exemplo, Spicenet e Liquorice integraram Solvers, formadores de mercado (MMs) e pools de Rede de Liquidez (NOL) para fornecer liquidez global com baixa derrapagem para livros de ordens.

NOL (Rede de Liquidez) funciona essencialmente como cofres de LP dos utilizadores. Os utilizadores e LPs podem alocar fundos em diferentes cofres de estratégia com base nas suas próprias preferências de risco e objetivos de retorno. Estes cofres focam-se em áreas específicas, como negociação à vista, negociação de futuros ou liquidez de livro de ordens cruzadas. Desta forma, podem aliviar o LVR (Risco de Volatilidade da Liquidez) quando os incentivos de criação de mercado são insuficientes, garantindo uma maior estabilidade e eficiência da liquidez.

Tendências de Desenvolvimento de Liquidez

O cofre LP é um dos componentes mais fundamentais e atômicos da liquidez on-chain e está atualmente passando por uma onda de inovação modular. Ao integrar-se a vários DEXs front-end, os cofres LP permitem experiências de negociação mais suaves e com menor deslizamento. Embora o modelo AMM tradicional, com sua simplicidade e facilidade de bootstrap, funcione bem para a provisão inicial de liquidez—especialmente para ativos meme e outros ativos de cauda longa—já não é suficiente para atender aos padrões de liquidez mais elevados exigidos para ativos mainstream na era DeFi de hoje. À medida que as negociações migram de CEXs para DEXs, a sensibilidade dos usuários ao deslizamento e sua demanda por execução de alta qualidade na negociação de ativos mainstream só aumentaram. Inovações nos cofres LP estão surgindo como a solução chave para este ponto crítico, com a profundidade de liquidez determinando diretamente o resultado da competição entre CEXs e DEXs.

A tendência atual na liquidez em cadeia mostra que ativos de cauda longa normalmente dependem de LPs AMM para liquidez inicial, mas à medida que sua capitalização de mercado cresce, eles gradualmente mudam para negociação baseada em livro de ordens. Para DEXs de livro de ordens, as composições de liquidez estão se tornando mais diversas, incluindo não apenas LPs AMM, mas também cofres de LPs que alimentam criadores de mercado algorítmicos off-chain (como Hyperliquid) ou criadores de mercado on-chain inovadores (como Elixir). Além disso, esses DEXs integram criadores de mercado tradicionais de terceiros através de APIs abertas para melhorar ainda mais a eficiência da liquidez.

Os cofres de LP estão evoluindo em direção à profissionalização e modularização. Estes cofres de LP especializados não só melhoram significativamente a profundidade da liquidez on-chain, mas também dominam a participação da provisão de liquidez on-chain. As suas inovações proporcionam aos utilizadores experiências de negociação de maior qualidade e oferecem suporte essencial para o crescimento sustentado dos DEXs. Coletivamente, esses avanços estão a impulsionar a prosperidade do ecossistema on-chain e a reduzir a diferença entre os DEXs e os CEXs.

Isenção de responsabilidade

Este conteúdo não constitui uma oferta, solicitação ou recomendação. Você deve sempre procurar aconselhamento profissional independente antes de tomar qualquer decisão de investimento. Observe que a Gate e/ou Gate Ventures podem restringir ou proibir alguns ou todos os serviços para usuários de regiões restritas. Por favor, leia o contrato de usuário aplicável para mais detalhes.

Sobre o Gate Ventures

Gate Ventures é a divisão de capital de risco do Gate, focando em investimentos em infraestrutura descentralizada, ecossistemas e aplicações que irão remodelar o mundo na era Web3. A Gate Ventures faz parcerias com líderes globais da indústria para capacitar equipes e startups com uma visão e capacidades inovadoras, redefinindo a forma como a sociedade e as finanças interagem.

Website oficial: https://www.gate.com/ventures

Obrigado pela sua atenção.

Partilhar

Conteúdos